文化传媒行业将迎来大融合新传播新业态.docx

文化传媒行业将迎来大融合新传播新业态.docx

- 文档编号:15402843

- 上传时间:2023-07-04

- 格式:DOCX

- 页数:8

- 大小:362.67KB

文化传媒行业将迎来大融合新传播新业态.docx

《文化传媒行业将迎来大融合新传播新业态.docx》由会员分享,可在线阅读,更多相关《文化传媒行业将迎来大融合新传播新业态.docx(8页珍藏版)》请在冰点文库上搜索。

文化传媒行业将迎来大融合新传播新业态

文化传媒行业将迎来大融合新传播新业态

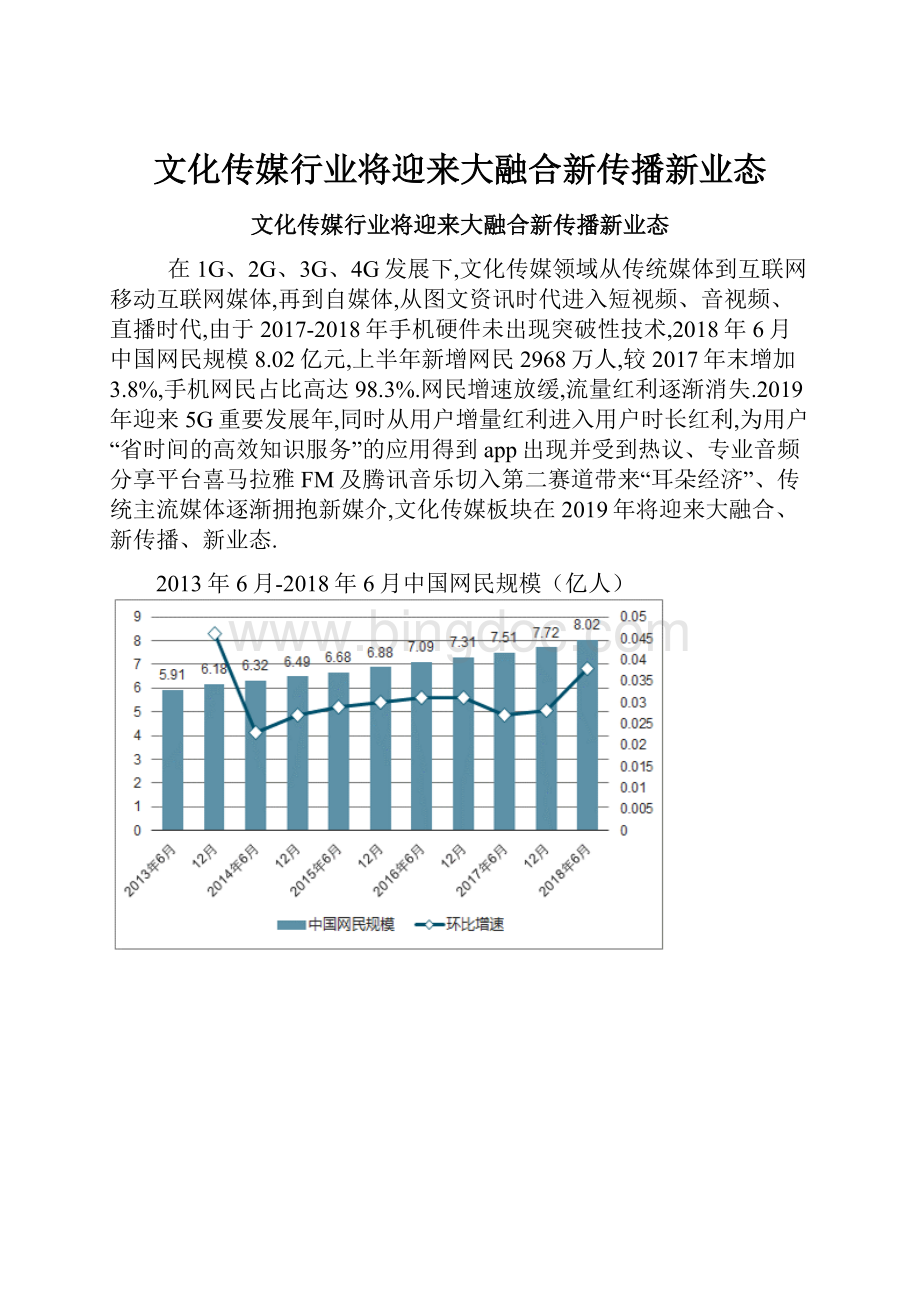

在1G、2G、3G、4G发展下,文化传媒领域从传统媒体到互联网移动互联网媒体,再到自媒体,从图文资讯时代进入短视频、音视频、直播时代,由于2017-2018年手机硬件未出现突破性技术,2018年6月中国网民规模8.02亿元,上半年新增网民2968万人,较2017年末增加3.8%,手机网民占比高达98.3%.网民增速放缓,流量红利逐渐消失.2019年迎来5G重要发展年,同时从用户增量红利进入用户时长红利,为用户“省时间的高效知识服务”的应用得到app出现并受到热议、专业音频分享平台喜马拉雅FM及腾讯音乐切入第二赛道带来“耳朵经济”、传统主流媒体逐渐拥抱新媒介,文化传媒板块在2019年将迎来大融合、新传播、新业态.

2013年6月-2018年6月中国网民规模(亿人)

2018年1-8月中国移动互联网接入月流量及同比增速

一、大融合智媒体-传统媒体与新媒体融合

在大融合趋势下,主要体现在第一,传统媒体与新媒体的融合;第二,产业内部融合共生;第三,内容与技术融合.

二、新传播主流化-视频、音频、直播、短视频

视频用户、音乐用户、短视频用户使用率2018年6月分别达到76%、69.2%、74.1%新传播出现的背景源自用户群体需求的变化,新晋中产、Z世代用户.随着人口结构的改变,8090后成为当前社会运行和发展的支柱,成为社会消费决策的主体,受益于经济、教育发展的中高学历和收入的新中产人群,从物质消费升级走向精神升级.新晋中产人群消费观偏向精神与物质并重,拥抱新事物,线上娱乐方面,新晋中产人群看视频、阅读、玩游戏、看直播,线下娱乐方面,新晋中产人群已习惯于在电影院、演出展览等场所消费,且通过阅读纸质书或电子书充电.

2017年12月与2018年6月中国视频用户规模及网民使用率

音频领域,分为有声知识服务及流媒体音乐,供给端看,新进者如有声阅读平台及有声知识服务商APP以及老牌数字阅读企业当当、天翼加入有声市场,版权市场改善音乐付费渐成趋势;需求端看,新人群(Z世代、新中产)时间成本走高下垂直细分碎片化的知识付费商应用而生.2018年新中产用户人群中每年在知识付费301-1000元的占比达到36%,年度为知识付费过的用户占比93.1%,为知识买单在新中产用户中成为共识.

2018年新中产人群每年在知识付费方面消费支出

三、新业态商业化-耳朵经济、电竞、VR

2012-2016年全国音乐产业市场规模不断增长,年均复合增长率为7%,2018年增速仍保持7%左右,音乐产业市场规模将达到3760.15亿元.

2012-2020E中国数字音乐用户付费收入及同比增速

1、耳朵经济的春天

互联网巨头抢占流媒体音乐赛道,中国在线音乐泛娱乐市场:

2017-2023年复合增速36.7%中国在线音乐泛娱乐市场规模及关键环节,主要包括在线音乐服务、在线卡拉OK及以音乐为中心的现场直播、在线广告、在线音乐版权业务.由于版权保护、在线音乐服务普及率不断提高,消费者为音乐付费意愿不断增强,用户可通过会员订阅及数字音乐购买相结合方式获得音乐体验.据数据显示2017年中国在线音乐泛娱乐市场总收入约330亿元,预计2023年将增长至2152亿元,2017年至2023年的复合增速为36.7%;其中,2017年中国在线音乐服务市场总收入约44亿元,预计2023年将增长至367亿元,2017年至2023年的复合增速将达到42.41%.在线卡拉OK在中国受到欢迎得益于用户体验及社交分享下的互动,据数据显示中国在线卡拉OK及以音乐为中心的流媒体服务整体市场规模在2017年达到约220亿元,预计2023年将增长到1305亿元,2017年到2023年的复合增速将达到34.6%.中国在线卡拉OK及以音乐为中心的直播服务的收入主要来自虚拟礼物销售,以及付费用户获得各种额外特权的优质会员资格,如更高配乐分辨率及更多的应用主题.

2013-2023年中国在线音乐泛娱乐市场总收入及同比增速

2013-2023年中国在线音乐服务市场总收入及同比增速

中国流媒体音乐市场中音乐内容发行市场规模2017年45亿元,2023年有望增长至343亿元,2017年至2023年的复合增速为40.4%;在线音乐版权市场规模在2017年达到约22亿元,预计到2023年将增长至137亿元,2017年至2023年的复合增速为36.1%

中国流媒体音乐市场中,音乐内容分发主要指提供与音乐相关的视频、音频和新闻内容的媒体,据数据显示2017年中国音乐内容发行市场规模达到45亿元,2023年有望增长至343亿元,2017年至2023年的复合增速为40.4%.在线音乐版权涉及原始音乐版权许可、音乐内容的次级许可、由在线平台制作的节目、现场表演所产生的与音乐有关的内容许可,以及在创作音乐剧及电影等衍生娱乐产品时对在线音乐内容的改编.据数据显示中国在线音乐版权业务整体市场规模在2017年达到约22亿元,预计到2023年将增长至137亿元,2017年至2023年的复合增速为36.1%.流媒体音乐商业模式中除在线音乐付费收入、社交娱乐收入外,内容发行及版权运营市场仍存增长空间.

2013-2023年中国音乐内容发行市场、音乐版权运营市场收入及同比增速

2、耳朵经济:

中国在线音乐泛娱乐市场增长驱动力

A、中国在线音乐服务的人均付费率较低:

2013-2017年中国的在线音乐付费比例从0.4%增长至3.9%,预计2023年将达到28.7%

中国在线音乐服务的付费比例在2017年为3.9%显著低于其他在线娱乐形式,据数据显示在线视频(2017年付费率约为22.5%)和在线游戏(2017年付费率约为14.1%).中国在线音乐服务的付费增速显著,2013-2017年中国的在线音乐付费比例从0.4%增长至3.9%,预计2023年将达到28.7%.据数据显示2017年中国每位用户用于在线音乐娱乐的平均日均时间为53.8分钟,每位付费用户在线音乐的平均收入为110元,低于其他在线娱乐形式,如在线视频(182元)和在线游戏(926元).2017年在线音乐服务的人均支出约为2.9元,相对于网络视频的14.8元、在线游戏的164.9元和电影的34.5元,中国在线音乐服务的人均支出仍较低.

2013-2023年中国在线音乐服务付费率与中国在线视频付费率

B、版权保护环境改善

C、供给与需求角度看:

后千禧世代助推长尾音乐娱乐内容市场

供给端,在线音乐市场格局零散、内容提供商碎片化,从流媒体流量看,2017年中国前五大唱片公司的市场份额总和不到30%,而全球前五大唱片公司的市场份额合计约85%.中国拥有音乐流媒体领域快速增长的长尾市场,进而推动了对多样化和个性化的在线娱乐体验日益增长的需求.需求端,中国深受数字化环境造就的第一代移动互联原住民(后千禧世代)助推长尾音乐娱乐内容市场进而带动音乐的货币化商业模式.据数据显示2017年中国在线音乐用户19岁以下音乐用户占比45.4%(付费用户占比39.0%),20-35岁音乐用户占比44.5%(付费用户占比51.5%),ToC端,听音乐成为用户生活中不可分割一部分,2017年中国在线音乐用户使用音乐app频率中每天1次及每天多次合计占比76.2%.在线音乐平台通过创新的在线卡拉OK产品,将用户与相似音乐与歌唱兴趣相结合,用户可通过唱歌及通过虚拟礼物互动,K歌用户是听歌人群中价位活跃用户,高频高忠诚度,且愿意分享,K歌用户30岁以下占比92.1%,其中,78%的K歌用户使用超过一年以上;ToB端,音乐艺术家及音乐创作者可通过平台有效接触目标受众.

2017年中国在线音乐用户使用音乐app频率及用户单次使用音乐app时长

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 文化传媒 行业 迎来 融合 传播 新业态

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《保险学概论》期末复习指导书蓝本答案要点.docx

《保险学概论》期末复习指导书蓝本答案要点.docx

-

《读李白诗歌 品太白遗韵》.docx

-

《海底两万里》读书笔记800字.docx

-

《经济法基础》考试真题及答案921.docx

-

《石灰吟》教学设计部编版1.docx

-

《数字化测图》课程标准.docx

-

#网上购物系统需求分析.docx

-

《大棚蔬菜》教案doc.docx

-

《各具特色的民居》综合资料.docx

-

#加强中小型企业人力资源管理的对策思考.docx

-

《计算机文化基础wordl》课程单元教学设计.docx

-

《不会叫的狗》教案 人教部编版1.docx

-

《菜根谭》注译四闲适篇.docx

-

《反不正当竞争法》下互联网平台封禁行为考辨以消费者用户合法权益保护为中心.docx

-

《福尔摩斯探案集》读后感15篇.docx

-

《荷叶圆圆》公开课教案优秀教学设计26.docx

-

《操作系统》二学期A卷及答案.docx

-

《科技出行研究报告》智能网联与新能源将变革未来汽车出行.docx

-

《红对勾》古代诗歌选择题答案补充.docx

-

《傅雷家书》名著阅读笔记.docx

-

《课堂密码》读后感及心得精选多篇.docx

-

《时间旅行者的妻子》中英文剧本.docx

-

《化工原理》第六章蒸发.docx

-

《你若安好便是晴天林徽因传》序.docx

-

《蓝海战略》概要11页.docx

-

《体育科学》论文格式.docx

-

《劝学师说赤壁赋登泰山记》文言现象翻译简答题.docx

-

《微观经济学》期末试题.docx

-

《微机测控系统原理与设计》习题解答.docx

-

《扫雪心得体会》.docx

-

《质量处理学》学习规划.docx

-

《物质的密度》教案.docx

-

计算机基础知识.docx

-

开展体育活动方案.docx

-

湖北省家庭经济困难学生认定办法.docx

-

济南市历下区实验小学学校工作计划.docx

-

考研心得体会总结范文精选三篇1500字.docx

-

湖南三级综合医院评审标准.docx

-

家具销售管理系统论文 家具销售论文.docx

-

口号标语之团队间pk口号.docx

-

护士职业资格《专业实务》全真模拟试题D卷.docx

-

驾照考试指南.docx

-

华医网社区护理真题二.docx

-

江苏省句容市天王中学学年八年级英语上学期期末学情分析试题.docx

-

化学品作业场所危害预防与控制的基本原则.docx

-

回迁房买卖合同范本.docx

-

江苏省扬州市八年级语文下学期第一次月考试题 苏教版.docx

-

会计实训心得体会5篇.docx

-

江西省名校届高三上学期第二次联考化学试题含答案解析.docx

-

机电科质量标准化制度管理制度.docx

-

教科版四年级上册科学教案 第二单元47课.docx

媒介融合对新闻传播人才培养目标的影响.docx

媒介融合对新闻传播人才培养目标的影响.docx

- 谈新媒体与体育新闻传播创新融合新闻传播论文通信传播论文.docx

- 网络时代的媒介融合与传播融合.ppt

- 媒介融合对啦啦操体育文化传播的发展媒介融合论文通信传播论文.docx

- 媒介融合对新闻传播人才培养目标的影响Word文件下载.docx

- 媒介融合时代下电视品牌的整合营销传播创新新闻学专业毕业论文.docx

- 媒介融合时代仙侠剧创作特征审美转向媒介融合论文通信传播论文.docx

- 浅析交通广播与新媒介之融合.docx

- 现代新闻传播技术作业 论文 媒介的热和热.docx

- 媒介融合时代下电视品牌的整合营销传播创新新闻学专业毕业论文Word文件下载.docx