各省区白酒市场概况1.docx

各省区白酒市场概况1.docx

- 文档编号:14201784

- 上传时间:2023-06-21

- 格式:DOCX

- 页数:14

- 大小:168.71KB

各省区白酒市场概况1.docx

《各省区白酒市场概况1.docx》由会员分享,可在线阅读,更多相关《各省区白酒市场概况1.docx(14页珍藏版)》请在冰点文库上搜索。

各省区白酒市场概况1

各省区白酒市场概况1

西南——省区

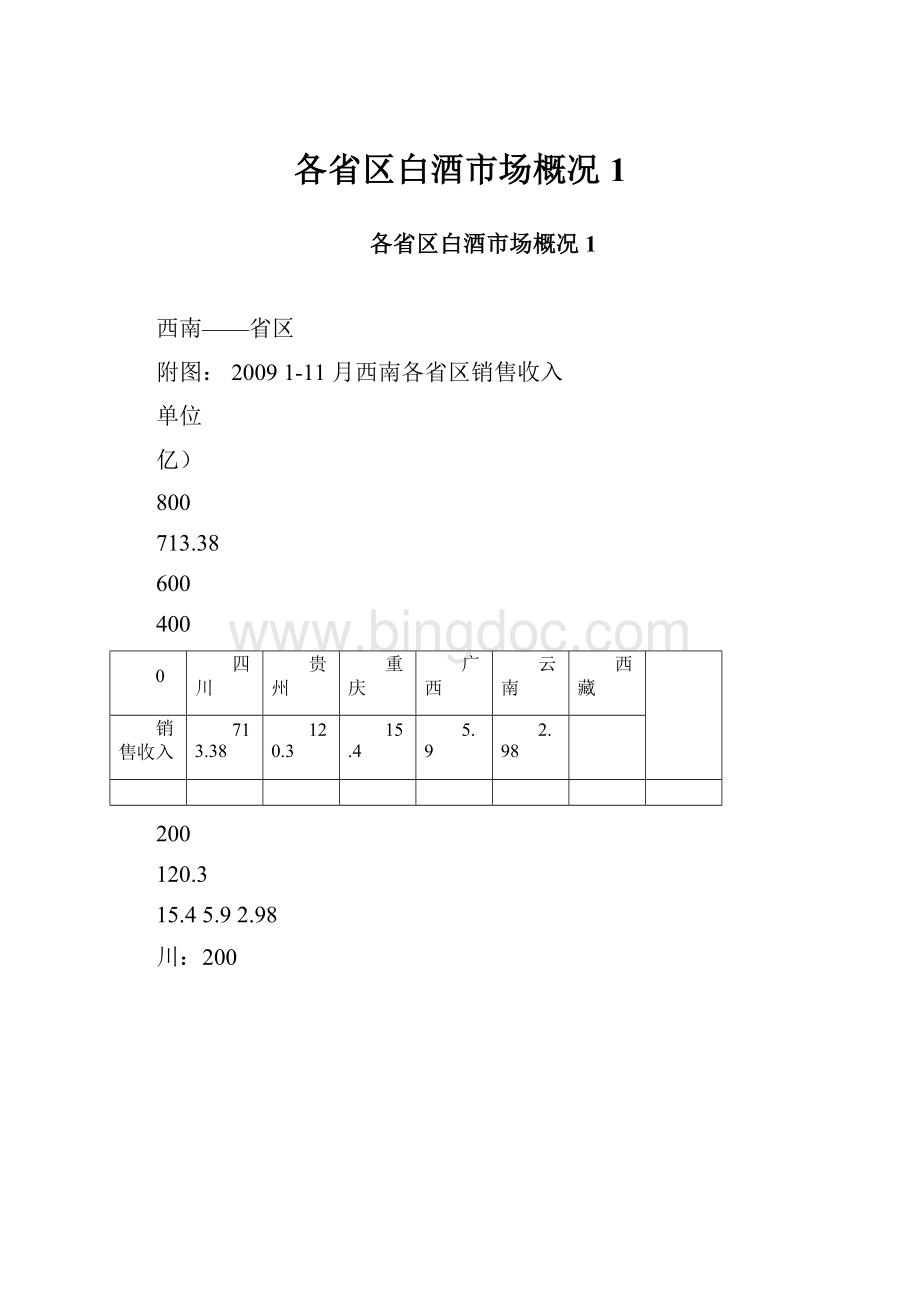

附图:

20091-11月西南各省区销售收入

单位

亿)

800

713.38

600

400

0

四川

贵州

重庆

广西

云南

西藏

销售收入

713.38

120.3

15.4

5.9

2.98

200

120.3

15.45.92.98

川:

200

9年1-11月四川规模以上酒类企业白酒销售收入713.38亿元。

市场概况:

在四川市场,几乎没有外地酒的容身之地,高端市场外地品牌仅茅台有一定份额。

五粮液、剑南春是高端品牌中的领军人物,泸州老窖表现日益趋好,郎酒近两年进展势头迅猛,丰谷系列在川北一代颇受欢迎。

金六福、小角楼、江口醇在中低档市场表现不俗。

在四川,许多酒商对酒店的操作爱好不再浓厚了,目前操作酒店专门大一部分处于亏损状态。

酒店不行治理,坏账比较多,而且酒店的门槛比较高,操作起来难度大。

总之,四川白酒市场要紧是省内品牌的竞争,市场进展稳中有变,名酒和二名酒市场没有太大的变化,一些子品牌在持续发起冲击。

典型都市——成都

市场概况:

据统计,成都地区的白酒消费量占到四川省的50%,成都的白酒市场一直处于白热化的竞争状态,川酒专门强势,市场表现较好的高端酒品牌要紧集中在五粮液、国窖1573、茅台、郎酒,而低档酒则以丰谷、五粮液和泸州老窖子品牌最为杰出。

这些白酒品牌除了国酒茅台以为其他均为本土品牌。

名副事实上的酒窝子,川酒六朵金花早就威名远扬,

而后起之秀丰谷、江口醇、小角楼等品牌实力也不容小视。

贵州:

2009年1-11月贵州白酒销售收入120.3亿元。

市场概况:

整个贵州白酒产业存在生产总量偏小、老牌优质名酒产能闲置、技改和生产资金不足等咨询题。

在酱香酒一块,贵州市场茅台品牌“一枝独秀”的状况比较严峻;浓香白酒市场则是“百家争鸣”的局面,但优势品牌也已形成。

贵州茅台集团的“习酒”、“茅台醇”、“小豹子”、“茅台液”、“贵州王”、“家常酒”、“茅乡酒”;贵州青酒集团的“青酒”、“青酒玉液”;贵州醇酒厂的“贵州醇”以及“珍酒”以及“鸭溪”等市场表现都不错。

重庆:

2009年1-11月白酒销售收入为15.4亿

市场概况:

近几年,重庆的白酒消费收入呈逐年下降的趋势,,且一半以上的市场为外地白酒企业所占据,专门是四川的白酒企业。

但作为四大直辖市之一,经济地位相对比较重要,因此重庆的白酒市场潜力依旧比较大的。

从产量上看,重庆白酒差不多达到每年25万吨,但由于川酒、黔酒、湘酒等版块白酒的挤压,重庆本土白酒压力较大。

从消费特点看,重庆白酒消费市场上48-52度左右的浓香型或幽香型白酒比较受消费者青睐,度数总体偏高。

中高档品牌白酒在重庆市场所占比重较大。

在重庆比较走俏的中高档品牌有丰谷特曲、五粮液、国窖1573、

市场

第一梯队

第二梯队

第三梯队

高端产品

五粮液、茅台、郎酒、

国窖1573

剑南春、水井坊、盛世

唐朝

舍得、董酒、渝酒王

中端产品

新花瓷、泸州老窖、丰

谷

金江津、习酒、稻花香、

四特酒、小角楼

唐朝老窖、浏阳河、

衡水老白干

低端产品

江津老白干、好运来、

泸州头曲

红星二锅头、金六福

地产散酒

备注

流通酒、酒楼、商超铺市率高、曝光率高、产品知名度高、销量大、产品主动购买多

以酒楼销售为主,批发、商超铺市率较高,产品知名度高,销量较大,有一定主动购买

批发、商超铺市率一样,曝光率低,产品知名度一样,销量不大,较少有主动购买

郎酒、茅台等,而地点品牌中诗仙太白和金江津也都比较受欢迎。

重庆市

场紧牌争局

品

竞

格

为:

重庆市场中端品牌渠道运作:

品名

餐饮零售价

(元/支)

开瓶费

销售场所

礼品

销售状况

诗仙太白

新花瓷

168-178元

10-15元

全渠道

一样

重庆销量约2亿,本地酒中端产品代表

广告

广告力度大,公交车、移动电视、广播、户外、出租车、店招、灯箱,促销力

度大,销售人员多

金江津五星

198元

10-15元

集中在商

超、餐饮

一样

本地酒高端产品,市场培养中

广告

公交车体广告较多,店招、灯箱少

丰谷特曲

138元

10元

商超、餐饮渠

道

较多

重庆市场终端产品、销量过亿

广告

公交车广告、餐饮店招

泸州老窖特曲

228元

10元

全渠道

一样

流通酒、商超销量好

广告

户外广告、移动电视、公交车,要紧集中在旺季

小角楼

108元

10元

商超、餐饮渠

道

较多

流通酒、餐饮销售较好

广告

公交车、户外背投等

渠道特点:

商超渠道(重庆大型连锁卖场包括新世纪、重百、家乐福、沃尔玛、人人乐等)

由于各商超的准入门槛较高,专门多实力稍逊的白酒品牌难以进入,这直截了当导致了一些主流品牌在商超渠道的竞争专门猛烈。

一些烟酒店连本地知名品牌都无法上架。

同时由于山城的地势缘故,重庆的消费呈区域集中化,分为解放碑、江北、沙坪坝、杨家坪、南坪等几个区域的商业街,大型的商超连锁店在这些区域的集中分布,这更加剧了竞争猛烈程度。

餐饮渠道:

重庆的餐饮酒楼比较集中,更是成为了白酒品牌争夺的第一战线。

本地酒诗仙太白酒除了广告费用,优势酒店买断费用成为第二支出,由于高端酒的品牌阻碍力,他们也占据了优秀餐饮终端的各个柜台,这就给外地酒设置了专门高的进入门槛,虽价格不飞,但专门多白酒品牌仍旧把餐饮渠道作为首选战场。

团购渠道:

竞争也愈加猛烈,营销手段开始升级,费用也加大。

流通渠道:

江津老白干作为本地的低端酒,最擅用此渠道,重庆市场09年1.5亿的销售额大部分靠其来实现。

广西:

2009年1-11月白酒销售收入为5.9亿市场概况:

以米香型为带代表的桂林三花酒、全州湘山酒,以浓香型为代表的乳泉酒,以酱香型为代表的丹泉酒引领广西市场的要紧流行路线。

米香型白酒以走中低线路为主,而关于高端市场来讲,浓香型白酒相对酱香型白酒来讲,在量上占有优势。

但从区域市场看来,酱香型白酒的销量则要盖过浓香型白酒市场。

地点强势品牌和全国品牌共分秋色,地点品牌以中低端为主,无法占据商务酒会等高端消费市场。

长期以来,广西白酒的高端市场差不多上全国性品牌的天下。

云南:

2009年1-11月云南白酒销售收入2.98亿左右。

市场概况:

云南是酒类消费大省,年产白酒30多万吨,该省每年酒类消费近40万吨,2008年云南省的白酒市场消费规模在15亿元左右。

云南白酒市场两极分化情形较为严峻,售价在10元左右的瓶装白酒是消费主流,本地酒在这一块市场具有优势。

从市场份额的分布情形看,云南品牌占据70%左右的市场,其余市场被外来品牌所占据;从数量上来看,云南本地自己白酒占据绝对优势,但外来品牌拥有高档产品具有高档次、高价位、高附加值的品牌特点,茅台、五粮液、国窖1573、水井坊、金剑南等产品主导着云南的高端白酒市场。

随着外来品牌和省内品牌的竞争加剧,云南中高档白酒的市场规模正在扩大,目前,茅粮、玉林泉、澜沧江小白等品牌逐步占据了省内中低档酒的市场。

云南白酒市场主流品牌

渠道:

昆明市的大型餐饮场所有1000多家,其中有一定规模的210家,目前在餐饮要紧是五粮液、茅台、水井坊、郎酒、泸州酒等比较受欢迎。

商超渠道:

昆明市的超市业态与沿海都市相比落后许多,集中度较低。

在超市销售较好的白酒品牌多为云南地产酒。

云南白酒市场促销与广告:

进场费:

云南的进场费用与全国沿海相比不高,商超或卖场一样需要几千元到几万元不等,上档次的酒店大约需要1000-10000不等,一样的酒楼300-500元不等。

开瓶费:

5元左右的开瓶费比较普遍,新进入市场10-15元。

云南白酒市场消费特点:

1、消费层次低,不敢尝试新事物,消费适应稳固2、以家庭消费和低档餐饮消费为主,餐饮消费自带酒较少

云南白酒市场竞争格局

市场

第一梯队

第二梯队

第三梯队

高端市场

五粮液、茅台

剑南春、国窖、水井坊、郎酒

舍得、董酒

中端市场

泸州老窖、老酒坊、习酒、青酒、丰谷

鸡皮乾酒、杨林肥酒、玉林泉、云南老窖、四特酒、

稻花香、洋河、

衡水老白干

低端市场

红星二锅头、普洱

醇

松子酒、那榔苦荞

地产苞谷散酒

总结:

云南的白酒市场进入壁垒较低,行业集中度不高,本地化白酒品牌缺失,但其庞大的市场容量给白酒厂商留下了专门大的市场空间,具有无限潜力。

二、西北——省区

2009年1-11月,西北地区白酒制造业共实现白酒收入49.99亿,仅占全国白酒销售收入的2.69%。

附图:

2009年1-11月西北各省区销售收入单

位(亿)

西:

200

9年1-11月白酒销售收入为23.8亿

市场概况:

陕西省年白酒消费量达16万吨,而产量仅占全国白酒产量的1%,是销大于产的省份。

在陕西市场上,西凤酒与太白酒占据了要紧的地位,只是太白酒与西凤酒的市场份额仍有一定差距。

典型市场——西安

市场概况:

整个西安市场白酒消费容量超过28亿元,其中浓香型白酒占75%,凤香型占到10%,兼香型约占10%,幽香型及其他香型约占5%。

出现地产酒强势崛起、外地名酒争夺市场的格局。

从地域分布来看,陕北和关中地区52度的高度酒比较畅销,秦岭以南地区45度酒相对好销。

在西安白酒市场,中档产品大多集中在45度,如洋河蓝色经典,西凤15年、6年陈酿,华山论剑20年等;低档产品大多集中在52度,如金六福、二锅头、老白干等;高档产品集中在52-53度,如茅台、五粮液、国窖1573、水井坊等。

西安白酒销售渠道现况——

餐饮渠道:

A级酒店白酒月销量一样在2000瓶以上。

西安的餐饮、酒楼进店费比较高,A店单品8000元以上,部分5星级酒店进店费高达单品20000元。

B、C店的进店费也在单品1000-3000之间。

商超渠道:

在西安的商超渠道,中低档白酒比较好销;在社区比较集中的地区,中档以上白酒是消费主流;在餐饮、酒楼比较集中的地区,中高档白酒销售最好。

西安商超的进店费、条码费也比较高,品牌知名度一样的白酒A店进店开户费在1000元以上,单品条码费在200-500元。

名烟名酒店:

烟酒店在市内分布专门广、密度专门大,全市总计在3000家以上。

茅台、五粮液、西凤60年、15年、郎酒等高档名酒销售为主,太白、西凤中高档产品走量专门大。

批发市场、流通渠道:

中低档白酒占据主导,在酒水流通上的功能越来越微小,逐步被商超、烟酒店所代替。

新疆:

2009年1-11月白酒销售收入为10.4亿市场概况:

新疆白酒缺乏全国性品牌,也没有领先全国的产能。

新疆各大白酒企业年产量约为7万吨,新疆白酒业一直在中低端市场进展。

地产白酒伊力特和肖尔布拉克占新疆白酒年产量的一半以上。

新疆白酒市场容量为10多亿,竞争要紧集中在每瓶20元至60元的低端酒上,由于本土品牌在高端市场上没有竞争力,新疆的白酒高端市场一直处于外来品牌的势力范畴内。

新疆白酒市场低端酒逐步萎缩,高端酒持续增长。

甘肃:

2009年1-11月白酒销售收入为8.5亿

市场概况:

甘肃白酒年消费量在10万千升以上,市场潜力约在15个亿以上。

甘肃市场被本地酒和外地酒平均分割。

白酒的主流度数是42度、45度,以浓香型为主。

在兰州市场上有竞争力的大多是名酒,如五粮液、泸州老窖、茅台、剑南春还有汾酒系列,各占有一定的市场份额;甘肃地产酒“金徽”成为甘肃首个中国驰名商标。

甘肃白酒市场大体可分为中部、西部、东部三个部分。

1、中部地区以省会兰州为中心,中高档酒的消费量要紧集中在中部地区。

高档宴请用酒:

差不多上百元以上的茅五剑;一样宴请:

是以30至100元的康庆坊、骄子系列、五粮春、全兴等为主;

家庭用酒:

分两个档次,

10至30元的有河套老窖(三星)、肖尔不拉克、康庆坊(精品)、红川特曲、尖庄,

另一个则是10元以下的河套老窖(二星)、小白杨。

2、东部地区以天水市为中心,GDP仅次于中部兰州地区。

白酒以中低档酒销量最大。

该地区强势品牌为滨河系列、条山系列、陇上人家等,剑南春、五粮液也是那个地点高档酒的热销品牌。

3、西部地区以嘉峪关、酒泉市为中心,这一带人口稀少,经济相对落后,以消费低档酒为主。

河西走廊一带是甘肃白酒的主产区。

白酒市场竞争相当猛烈,外地酒不容易进入。

该地区强势品牌是滨河系列、皇台系列等,值得注意的是,新疆酒通过几年努力,也在该地区占到一些市场份额,如小白杨、肖尔布拉克等。

甘肃白酒市场促销:

兰州酒店买断风盛行,进店费在3000元到5000元之间,高档酒店也有达到10000万元以上的。

开瓶费在中档酒中15元至20元比较常见。

促销职员资为800元至1000元左右,(含任务)销量较大的品牌在旺季可达到2000元。

青海:

2009年1-11月白酒销售收入为4.5亿市场概况:

青海人均饮酒量仅次于世界第一大饮酒都市莫斯科,年总

产量约2万吨。

青海当地特有的酒品是青稞酒,其市场占有率一度达到70%

—80%。

但近年来以川酒为主的外来品牌营销攻势迅猛,青稞酒的市场占有率迅速下滑到30%左右。

“金六福”、“口子窖”、“杏花村”、“剑南春”等优势品牌和新疆、甘肃等地的白酒产品在青海市场混战

宁夏:

2009年1-11月白酒销售收入为2.9亿

三、东北——省区

东北本地白酒竞争力弱,“川酒”、“苏酒”等区域板块的强势崛起给东北白酒带来了庞大压力。

五粮液、茅台是高端市场的两大领军品牌。

在大众消费市场,东北酒和川酒是要紧的两大阵营。

除了一些全国性品牌外,四川的二线名酒如丰谷在东北市场收成颇丰。

从消费者喜好方面看,低度酒市场在逐步扩大,40度左右的白酒最受消费者欢迎,与全国大多数地区不同,该区域白酒香型以幽香和兼香型为主。

附图:

2009年1-11月东北各省区销售收入单位(亿)

销售收入

江、辽宁:

2009年1-11月辽宁白酒销售收入53.6亿元、2009年1-11月黑龙江白酒销售收入为13.7亿。

市场概况:

黑龙江、辽宁省中低档白酒消费以地产酒为主,高档市场被外地品牌把持。

九加红、百年滨州在哈尔滨等地畅销,老龙口在辽宁省全省范畴市场表现都较好,道光廿五在辽宁优势也专门明显,辽宁拥有大小十四个都市,人口4203万,酒水要紧消费都市为沈阳、大连、抚顺、营口、丹东、铁岭、鞍山、本溪。

其中辽宁省省会沈阳经济发达开放,高档酒雄踞天下,地产酒表现不俗。

地产酒中,老龙口是辽宁历史最为悠久和最具知名度的品牌,在中档市场上,黑土地是众多品牌中比较突出的亮点,也是东北地产白酒品牌中一个最大的亮点,黑土地占有大部分的市场份额。

在辽宁市场,中高档酒主销渠道为餐饮渠道,而中低档酒中婚宴市场走量较好。

典型都市——沈阳市场概况:

沈阳市场品牌纷杂、整体纷乱。

全国各地的知名品牌在沈阳市场几乎都有销售,其中60%以上的白酒以高度为主。

据了解,外来酒在沈阳占75%以上的市场份额,大部分市场被全国性白酒领导品牌把持,地点酒只有做绿叶陪衬。

而香型方面依旧是以浓香型为主,喜爱酱香型的消费者存在一部分。

沈阳市场高档酒茅台、五粮液市场销量不错;老龙口凭借其质量优势在中低档酒中占有绝对份额。

高端市场上,其青花瓶系列销售较好。

典型市场——大连

市场概况:

高端市场依旧以茅台、五粮液指挥若定,剑南春、金六福、口子窖拼抢中端,大连酒厂生产的地产酒稳占低端市场,在高端市场也有一定的阻碍力。

吉林:

2009年1-11月销售收入36.3亿元

市场概况:

吉林人口2699多万,吉林要紧有3个年销售额过亿元的白酒品牌,分不是榆树钞票、洮儿河、洮南香。

这几个品牌差不多上当地市场的主导品牌,但因为其生产技术偏低加之营销能力和体会不足等缘故,吉林省的地产酒专门难输出到省外参与市场竞争。

在低端市场,本地酒占据了绝对的统治地位,占据了销售总量的70%

以上,低端酒在市场渠道方面要紧开拓了沃尔玛、恒客隆等大型连锁超市及其社区店、中小饭店和社区等众多销售网店,而当地就榆树大曲成为省内低端酒水市场的龙头老大。

在高端市场,茅台、五粮液、剑南春等品牌占据了绝对的优势,外地酒大有垄断高档酒销售渠道的势头。

它们和沃尔玛等大型超市及专门多名烟名酒专卖店建立了更为全面的合作,在销售渠道上拥有难以撼动的优势。

在中档酒市场,各品牌间的竞争进入到了白热化时期。

能够讲这是一个地产酒和外地酒争夺市场份额而进行短兵相接的战场。

四、华南——省区

华南地区的白酒产业并不发达,但该地区是全国最重要的白酒消费区域之一,该地区白酒销售要紧体现在外来品牌上。

华南白酒消费市场庞大,竞争相当猛烈。

高端、超高端白酒以及低档白酒都拥有庞大的消费群,但以中档白酒的销售量最大。

酒销售收入为15.2亿

市场概况:

知名白酒热销,高档酒有专门大潜力市场,新品牌、新香型酒销量看好,二流白酒品牌也能分一杯羹。

在广东区畅销的高档酒品牌要紧有:

水井坊、五粮液、茅台、剑南春等,约占白酒整体市场份额的9%;中低档白酒品牌要紧有:

小糊涂仙、皖酒王、泰山特曲、古绵纯、稻花香、金六福等,约占白酒整体市场份额的25%,米酒系列也确实是广东当地酒约占市场份额的46%。

广东本地酒厂要紧生产一般低档的散装米酒,年产量达到35万吨。

因为广东省气温高、湿度大,中低度酒较受欢迎。

广东市场消费者的白酒消费观念比较追求个性化和新颖性,对产品包装、广告类型等也尤为看重。

在广告方面,广东人一辈子活节奏专门快,对白酒的“专业化”认识度并不强,在白酒消费上受媒体的阻碍专门大。

典型都市——广州

广州市以近60亿的白酒市场容量位居广东省白酒市场消费至高点。

广州人喜爱以佛山的玉冰烧米酒、九江双蒸、清远头曲等为代表的低度广东米酒,都只是几元钞票一瓶,而且依旧以半斤以下的小容量包装居多。

高端酒则以浓香型的四川五粮液家族系列产品为主,之后是国窖1573、水井

坊、舍得等高端川酒。

其他产地白酒差不多都以中低端酒为主。

现在广州白酒市场的中端主流竞争品牌则包括了泸州老窖、金六福、小糊涂仙、古绵纯、江口醇诸葛酿、皖酒王、高炉家、稻花香、泰山特曲、开口笑等品牌。

广州消费者大多购买50-300元内的白酒用以自主消费,高档白酒中“茅五剑”最受欢迎。

而在渠道方面,尽管广州市场中的白酒多至上千种,然而,再好的中档酒店里的白酒品种都可不能多于20个品牌,另外,专业酒类连锁业态进展迅速,已成为主流酒类流通与销售渠道。

福建:

年产量1.72万千升左右,2009年1-11月白酒销售收入为8.6亿。

市场概况:

福建地处沿海,酒类文化多元化,因为该市场辐射台湾,餐饮文化也较浓。

台湾一年销售白酒1000亿台币,市场容量庞大。

外地白酒在福建市场占有率高达93%。

该市场中档消费集中在30-40左右,低档酒和城郊的消费水平一样在10元左右。

浓香型白酒在该地具有绝对优势,酒精度数偏低,要紧在30度左右。

在厦门,高档市场上五粮液、剑南春占优势,中档市场上以丹凤佳酿、皖酒系列为主导品牌,低档市场上尖庄、绵竹大曲和地产酒丹凤高粱、米酒三分天下。

泉州市场上,五粮液在高档市场占优,皖酒系列和洋河系列销售不俗,泸州老窖表现也较为强势,地产的丹凤高粱有一批稳固的消费者。

海南:

2008年海南白酒销售收入为9000万,产量也较低

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 各省 白酒 市场 概况

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《草房子》教学设计.docx

《草房子》教学设计.docx

-

《耳鼻咽喉科学》教学目标和教学大纲.docx

-

《国际贸易》课后习题答案.docx

-

《财务报表分析》课后习题参考答案精选文档.docx

-

《斗鸡》大班教案.docx

-

《广东省省级财政性资金投资民用建筑项目管理暂行办法》粤府办4号.docx

-

《金融erp》实验报告模板格式1.docx

-

《漂亮老师与坏小子》读后感15篇.docx

-

《首尔大学韩国语》第二册.docx

-

《系统工程》复习资料.docx

-

《渔父》检测练习附参考答案.docx

-

《00152组织行为学》真题答案及解析.docx

-

《春》教学设计通用6篇.docx

-

《aftereffects》课程标准.docx

-

《大学英语三级单词》高频词.docx

-

《公共组织理论》教学大纲.docx

-

《建筑工程评估》课程设计.docx

-

《马克思主义基本原理概论》期末考试复习题.docx

-

《三字经》拼音注释完整版.docx

-

《我爸爸》小班语言教案.docx

-

《野望》《黄鹤楼》《使至塞上》知识练习题及古诗词鉴赏答题技巧.docx

-

0cf3aea5f56527d3240c844769eae009581ba2a1.docx

-

4P营销策略的运用doc.docx

-

7李商隐诗两首教学设计教案.docx

-

20XX年党支部工作报告决议工作报告doc.docx

-

28卸料平台方案工字钢悬挑要点.docx

-

110kVxx变电站扩建工程监理规划.docx

-

1999年考研英语真题阅读详解.docx

-

AP微积分BC选择题样卷一.docx

-

C++汽车租赁管理系统.docx

-

《初中语文个性化作业设计的实验和设计研究》课题开题报告.docx

-

《高速公路建设项目质量保证体系和质量保证措施》示例.docx

-

虚拟仪器技术压力测量系统设计.docx

-

高中完形填空常考词汇辨析题带解析.docx

-

学前儿童科学教育活动指导AB卷.docx

-

学生助理班主任申请书.docx

-

学业评价的新理念.docx

-

吉安市中考语文试题及答案Word版文档格式.docx

-

建设工程质量管理条例附《建设工程质量管理条例》释义Word格式.docx

-

锅炉巡检路线及标准文档格式.docx

-

2023公司个人工作参考计划范文2)2Word文档格式.docx

-

集成电路封装与测试复习题含答案Word文档格式.docx

-

建筑工程施工专业承包合同Word格式.docx

-

国家注册二级建造师《机电工程管理与实务》练习题A卷 含答案Word下载.docx

-

2023公司年度工作参考计划Word下载.docx

-

计税成本精讲Word格式文档下载.docx

-

建筑工地新冠肺炎疫情防控方案及措施Word格式.docx

-

计算机绘图C第一次作业Word文档下载推荐.docx

-

2023公司年会策划书1)Word格式.docx

-

2023公司年会活动的策划方案Word文件下载.docx

-

计算机网络实验1报告Word文档下载推荐.docx