全国商品房市场形势企业对策及营销创新分析.docx

全国商品房市场形势企业对策及营销创新分析.docx

- 文档编号:13700410

- 上传时间:2023-06-16

- 格式:DOCX

- 页数:9

- 大小:158.70KB

全国商品房市场形势企业对策及营销创新分析.docx

《全国商品房市场形势企业对策及营销创新分析.docx》由会员分享,可在线阅读,更多相关《全国商品房市场形势企业对策及营销创新分析.docx(9页珍藏版)》请在冰点文库上搜索。

全国商品房市场形势企业对策及营销创新分析

2008-2009全国商品房市场形势企业对策及营销创新分析

2009年,将是房地产营销竞争最激烈的一年,只有在营销上采取明智务实策略,不断创新,才能打动消费者,取得良好业绩。

一、2008至2009年市场形势分析

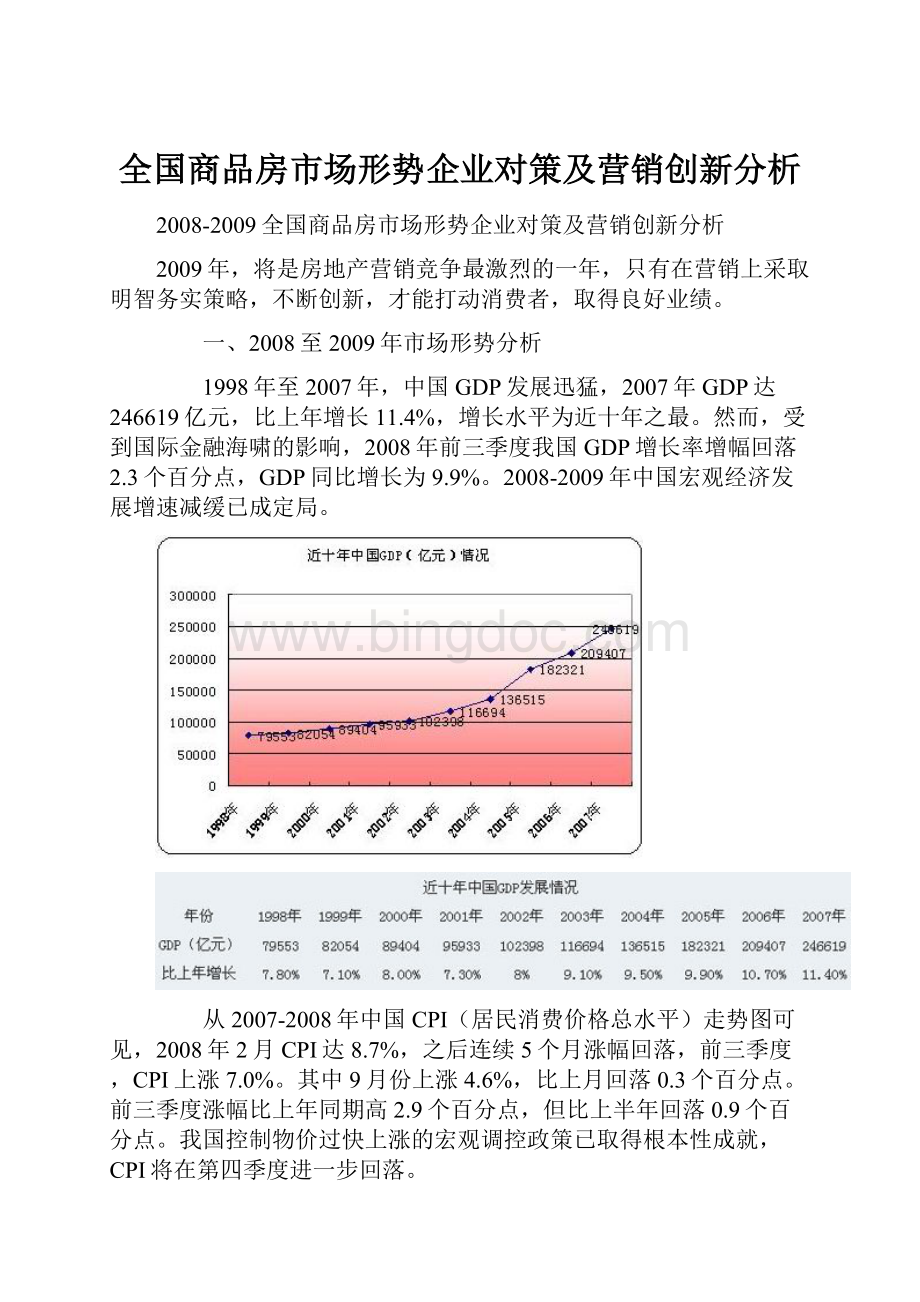

1998年至2007年,中国GDP发展迅猛,2007年GDP达246619亿元,比上年增长11.4%,增长水平为近十年之最。

然而,受到国际金融海啸的影响,2008年前三季度我国GDP增长率增幅回落2.3个百分点,GDP同比增长为9.9%。

2008-2009年中国宏观经济发展增速减缓已成定局。

从2007-2008年中国CPI(居民消费价格总水平)走势图可见,2008年2月CPI达8.7%,之后连续5个月涨幅回落,前三季度,CPI上涨7.0%。

其中9月份上涨4.6%,比上月回落0.3个百分点。

前三季度涨幅比上年同期高2.9个百分点,但比上半年回落0.9个百分点。

我国控制物价过快上涨的宏观调控政策已取得根本性成就,CPI将在第四季度进一步回落。

预测2009年物价将继续呈回落势势,通胀压力有所缓解,CPI上涨幅度将有可能在2%到3%之间,会保持在一个比较合适的水平。

2007-2008年中国CPI走势图

房地产与宏观经济同样具有周期性。

当前宏观经济处于收缩阶段,房地产相应处于下行期。

2007年9月27日,“房贷新款”掀开了楼市调整的序幕。

至今楼市调整已经一年多时间了。

但调整远未结束,还有往深度调整发展的趋势。

一年多来,“量价齐跌”成为楼市主基调。

“降价潮”从深圳、广州、东莞、惠州等珠三角城市开始,向全国蔓延。

奥运后,北京、上海等主要城市的房价也出现了大幅度下降的现象。

市场销售低迷成为普遍现象。

纵观一年来的楼市走势,主要源于以下5个变化:

1、宏观经济形势发生了实质性的改变。

美国次贷危机爆发一年多来,情况越来越严重。

甚至可能出现“百年一遇”的金融危机。

2009年美国实体经济衰退已成定局,可能波及全球,包括中国。

中国经济“低通胀、高增长”的时代也已经结束。

未来将面临艰难的“高通胀、增长放缓”的局面。

房地产市场持续高增长所依赖的宏观经济面已经发生了深刻的变化。

2、楼市消费群体“财富负增长”效应明显。

2008年,股票市场低迷,出口市场不振,内需乏力。

2005-2007年“财富增长效应”所激发的楼市消费动力,在2008年进入冷冻期。

2008年,对7000万股民而言,是个“财富缩水年”。

2008年,对于中国大部分私营业主而言,是“守业艰难”的一年。

2008年对于大部分工薪阶层而言,收入增长赶不上通货膨胀,已经是事实。

楼市销售低迷,在很大程度上不是房地产行业本身的问题。

消费群体购房意欲减退,购房能力下降才是主要原因。

3、发展商面临资金链断裂的威胁。

2006-2007年,楼市的高歌猛进,让很多老板被胜利冲昏了头脑。

上市融资,让很多企业扩张的欲望成倍的增加。

2008年,大型发展商资金捉襟见肘,举步维艰。

有些企业速动比率已经低于1,甚至连拍卖的地价款和税款都敢拖欠了。

不少企业,采取“降价打折”促销的方法,很大程度上是被迫采取的策略,而不是主动的企业行为。

楼价2007年“大起”之后,2008年出现“大落”,发展商资金短缺是主因。

4、政府政策:

由“压市”到“保市”、“救市”。

2006-2007年,楼价急涨。

各地政府把“打压楼价过快上涨”作为重点工作来抓。

以广州为例,在2007年推出“穗七条”,重启经济适用房、廉租房,大量推出限价房(2008年原计划推15000套),大量出让土地(原计划每年出让5平方公里),力图把房价控制住。

令政府始料不及的是:

房地产市场的衰退快于所有人的预期。

楼市低迷,让地方政府大为紧张。

一方面,房地产税收和土地出让收入是地方财政收入的主要来源。

很多城市的比例都在30%以上。

房地产形势不佳,政府很焦急。

另一方面,房地产开发是城市建设的主力军。

楼市低迷,地方政府建功立业的宏图将被推延。

地方政府对待楼市的态度,已经在发生变化。

不少城市政府正在研究“活跃市场”的措施。

5、金融政策在发生变化。

央行频频上调存款准备金率,创20年来新高。

银根收紧,让房地产行业像断了奶的孩子,在艰难寻找出路。

业内都在期盼:

在出口不畅、内需乏力的时候,政府会下决心启动房地产市场来刺激消费,房地产行业应该能迎来“救市”的实质性政策。

中国的股市是“政策市”,中国的楼市也是“政策市”。

未来楼市的走势,很大程度上取决于政策的取向。

今后房地产市场的波动性将加大。

2008年的中国房地产市场,与以往年份最大的区别,在于它的三个挂钩:

第一,与国内宏观经济挂钩。

第二,与国际经济环境(尤其是国际游资的进入、原材料价格上升等)挂钩。

第三,与国家的房地产调控政策挂钩。

现在已经不能简单地用一个地区或一个城市内部的供求关系来分析市场了。

类似广州这样的特大城市的房地产市场,所受的外部影响更大。

虽然,广州楼市过去15年,从来没有一年的跌幅超过12%,但未来的楼市,极有可能再走几轮“过山车”。

楼市“平稳时代”将一去不复返,楼市波动加大,是我们今后必须面对和必须挑战的新情况。

楼市需要翻越三座大山:

第一座大山,政府调控政策;第二座大山,银根收紧;第三座大山,市场消费信心不足,消费力下降。

房地产投资的属性在加大。

楼市供应量中,住宅类约占85%。

购房客户中,投资类客户比例约占10%左右。

在“万元房”时代来临后,常规型产品的销售量将有较大幅度下降。

投资型买家将成为主导力量。

客户在改变。

应更多关注外地人购房、跨区投资的客户;关注度假、休闲产品。

市场消费信心降到冰点。

广州楼市出现了消费信心危机,多项研究表明,有超过八成的广州人“看跌”楼价。

这恐怕是10年来的新低了。

在一个多数人看跌的市场里,承接力是个大问题。

市场信心要恢复,没有1-2年时间是不行的。

“病来如山倒,病去似抽丝”。

业内还要多想想办法。

广州2007-2008年住宅销售套数对比

政策在摇摆——“救市”成为热议的焦点。

2008年10月22日出台“新规定”:

免征印花税、首次购90平方米以下普通住房、契税下调到1%,首次购买普通自住房和改善型普通自住房首付比例20%,供款利率下限最多下浮三成。

这些“救市”新政,对刺激自住型、刚性需求买家入市,意义很大。

楼市的需求量有望放大,刚性、自住型需求有望放大。

房地产市场的“救市”才刚刚开始。

相信中央政府和地方政府的“救市举措”还会陆续出台。

政策的好戏还会持续上演。

2008年11月,国务院常务会议研究部署进一步扩大内需促进经济平稳较快增长的十项措施,中国政府计划投入4万亿元人民币救市。

其中提到要加快建设保障性安居工程,加大对廉租住房建设支持力度。

商品房的需求将面临更大的挑战。

要激活商品房市场,政府政策面临5项调整:

1、产品结构松绑。

“国六条”严格规定,90平方米以下户型比例要占总面积70%以上。

产品结构限制加以放松,市场需求才能激活。

对中国大多数的城市居民而言,住上90平方米以上的房子,不是“奢侈”,而应该是“普通消费”。

这个标准倘有所突破,市场需求将大增。

2、二手房交易税费降低。

五年内上市交易的二手房,要交营业税和个人所得税,这一条严控措施,对资源合理流动配置不利,对不动产变现能力是极大的降低。

这条政策出台的初衷是“限制炒房”,现在楼市已转入下行通道,是改变的时候了。

3、开发环节税费降低。

房地产开发环节高昂的支出,包括地价款支出、营业税、企业所得税、土地增值税,房地产开发税赋之重,已成为开发成本的重要组成部份。

税赋不降,成本难降,楼价也难以降低,消费需求也难以激活。

4、对多次置业,二次房贷松绑。

允不允许房地产投资性需求发展,鼓不鼓励多次置业者入市,这是当次政策的敏感位置。

2008年10月22日的“救市”政策尚未到位,政府下一步举措仍然值得期待。

5、银根放松。

对开发信贷放松,给发展商松绑。

对投资型买家消费信贷开绿灯,刺激楼市需求。

这是当前政府难以下决心,但对市场又是很关键的政策。

二、企业对策

1、由“进攻”转“防守”

由“快进快出”转入“长期经营”;由住宅开发为主,转为多种开发经营结合;由追求暴利转为追求合理利润;由“屯地”转为“屯房”。

2、“减产自救”

发展商仍然掌握市场主导权。

目前,发展商最佳的对策是:

减产自救,放缓开发进度,减少上市量。

应对复杂多变的楼市,发展商与其采用消极被动的“打折促销”,不如采取主动积极的“减产自救”。

开发商们需调整开发计划,2008-2010压缩战线,减产自救,稳定市场。

保证资金链不断裂,避免盲目扩张。

以国内著名房地产开发企业万科为例:

2007年年底,万科老总王石针对房地产市场可能出现的房地产市场调整所发出的一系列言论之后,万科开始率先在全国范围内降价。

随后,万科的销售量及销售金额开始下降。

继2008年中旬万科将年初计划开工的848万平米调整为683万平米,将竣工面积由年初的689万平米调整为586万平米之后,2008年10月27日,万科决定再次进一步下调2008年的开工计划,开工面积再调减约110万平方米,到570万平方米左右,以更好地匹配市场的销售节奏。

3、开发盈利产品

薄利多销。

降不降价,已经无需再争论。

把2007年涨上去的38%全部降回来,只是时间的问题。

广州楼价下一个支撑位是6300元/平方米,也就是2006年广州一手楼的均价。

这个价位上,有较强的刚性需求和投资需求。

大力发展优质物业和投资类物业,刺激消费,形成新热点。

4、2008-2009年企业应做的3件事

(1)尽量促销,减少空置,积压存货,回笼资金。

(2)以销定产,调整产品结构。

(3)缩短开发周期,进一步降低风险。

三、营销创新思路

1、楼市营销现状——无热点、无技巧。

由卖“尊贵”向卖“实惠”转变。

广州房地产营销界,卖了30年“尊贵”,终于在2008年低下了“尊贵”的头颅,转而卖实实在在的“实惠”。

“价格”是比任何卖点都有用的“利器”。

也有楼盘坚持“尊贵”,如星河湾号称6500元/平方米装修标准的房子还在大声吆喝中。

虽然广州人不怎么“虚荣”,但广州毕竟缺“富人区”。

少数几个楼盘走“尊贵”没有问题,95%以上的楼盘却必须卖“实惠”。

2、营销创新的前提是紧紧抓好营销的4P:

产品(PRODUCT)、价格(PRICE)、渠道(PLACE)、促销(PROMOTION),把事件营销、品牌营销及体验营销等营销理念进行有机整合。

3、2008-2009年企业应做的营销创新主要体现“三激活”:

(1)激活投资需求

(2)激活外地人需求

(3)激活本地刚性需求

4、促销——“没有不付出代价的促销。

”

针对扩大需求,面对珠三角及全国,准确制导方向,扩大知名度和美誉度,采取一系列的营销手段,实现三改变:

(1)改变产品

(2)改变渠道

(3)改变客户

2009年,将是房地产营销竞争最激烈的一年,只有在营销上采取明智务实策略,不断创新,才能打动消费者,取得良好业绩。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 全国 商品房 市场 形势 企业 对策 营销 创新 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《草房子》教学设计.docx

《草房子》教学设计.docx

-

《耳鼻咽喉科学》教学目标和教学大纲.docx

-

《国际贸易》课后习题答案.docx

-

《财务报表分析》课后习题参考答案精选文档.docx

-

《斗鸡》大班教案.docx

-

《广东省省级财政性资金投资民用建筑项目管理暂行办法》粤府办4号.docx

-

《金融erp》实验报告模板格式1.docx

-

《漂亮老师与坏小子》读后感15篇.docx

-

《首尔大学韩国语》第二册.docx

-

《系统工程》复习资料.docx

-

《渔父》检测练习附参考答案.docx

-

《00152组织行为学》真题答案及解析.docx

-

《春》教学设计通用6篇.docx

-

《aftereffects》课程标准.docx

-

《大学英语三级单词》高频词.docx

-

《公共组织理论》教学大纲.docx

-

《建筑工程评估》课程设计.docx

-

《马克思主义基本原理概论》期末考试复习题.docx

-

《三字经》拼音注释完整版.docx

-

《我爸爸》小班语言教案.docx

-

《野望》《黄鹤楼》《使至塞上》知识练习题及古诗词鉴赏答题技巧.docx

-

0cf3aea5f56527d3240c844769eae009581ba2a1.docx

-

4P营销策略的运用doc.docx

-

7李商隐诗两首教学设计教案.docx

-

20XX年党支部工作报告决议工作报告doc.docx

-

28卸料平台方案工字钢悬挑要点.docx

-

110kVxx变电站扩建工程监理规划.docx

-

1999年考研英语真题阅读详解.docx

-

AP微积分BC选择题样卷一.docx

-

C++汽车租赁管理系统.docx

-

《初中语文个性化作业设计的实验和设计研究》课题开题报告.docx

-

《高速公路建设项目质量保证体系和质量保证措施》示例.docx

-

DSP实验报告.docx

-

#1#2空气预热器安装作业指导书.docx

-

北京航空航天大学研究生撰写学位论文的规定.docx

-

FPC专用高填充性电磁屏蔽膜项目可行性研究报告.docx

-

HAY的胜任力 素质词典.docx

-

北邮通原软件实验报告.docx

-

HTRI学习2.docx

-

毕业设计论文T68镗床电气原理及电器元件的结构与检修.docx

-

Lao She and His Works.docx

-

变态心理学知识点.docx

-

MFC入门教程.docx

-

不同的色彩 创新时代 网供稿 包装设计.docx

-

pep英语五年级下册单元教案.docx

-

部编版期末复习七下附七上文言文虚词古今异义归纳习题含答案.docx

-

pkpm教程十分具体.docx

-

部编人教版六年级语文下册语文园地四教案+教学反思.docx

-

PP管知识总结分析.docx

-

QC活动小组记录.docx

-

测量学考试套题.docx