《管理会计》相关练习题doc 9页.docx

《管理会计》相关练习题doc 9页.docx

- 文档编号:8831674

- 上传时间:2023-05-15

- 格式:DOCX

- 页数:15

- 大小:70.84KB

《管理会计》相关练习题doc 9页.docx

《《管理会计》相关练习题doc 9页.docx》由会员分享,可在线阅读,更多相关《《管理会计》相关练习题doc 9页.docx(15页珍藏版)》请在冰点文库上搜索。

《管理会计》相关练习题doc9页

《管理会计》相关练习题(doc9页)

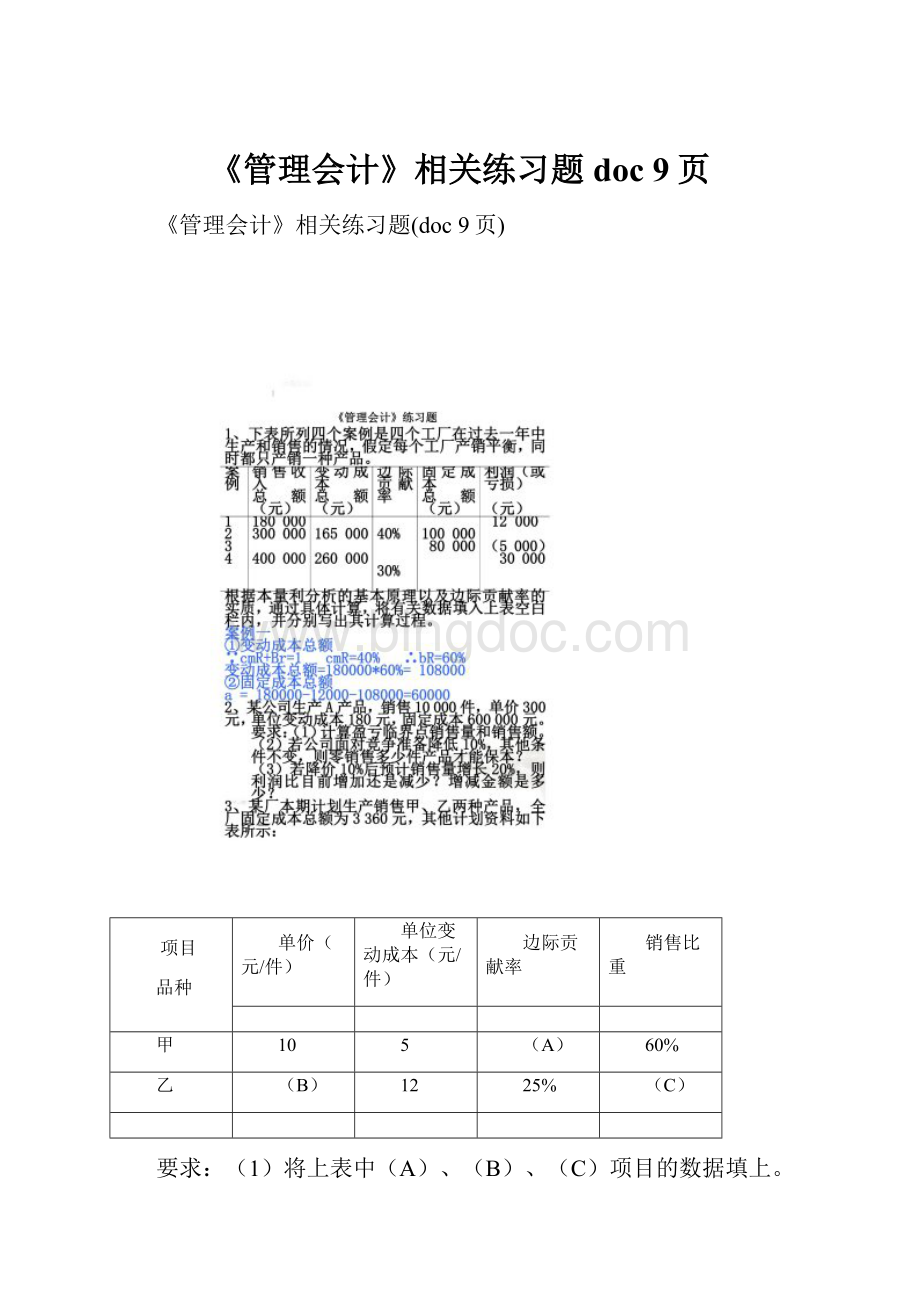

项目

品种

单价(元/件)

单位变动成本(元/件)

边际贡献率

销售比重

甲

10

5

(A)

60%

乙

(B)

12

25%

(C)

要求:

(1)将上表中(A)、(B)、(C)项目的数据填上。

(2)计算全厂综合边际贡献率。

(3)计算全厂综合的盈亏临界点销售量(金额单位)。

(4)计算甲产品盈亏临界点销售量(金额单位)。

(5)计算乙产品盈亏临界点销售量(实物单位)。

4、某公司计划年度只产销A产品,销售单价为每件200元,变动成本率为60%,固定成本总额为80000元。

要求:

(1)预测该公司的盈亏临界点。

(2)预测该公司为保证目标税前利润60000元实现的目标销售量和目标销售额各为多少?

(3)预测该公司为保证目标税后利润60000实现的目标销售量和目标销售额各为多少(设所得税率为40%)?

5、某企业计划年度只产销W产品,其销售单价为200元,单位变动成本为160元,全年固定成本总额为35000元。

设计划年度W产品的销售量为1200件。

要求:

(1)计算W产品的盈亏临界点。

(2)计算W产品的安全边际额和安全边际率。

(3)计算计划年度的利润总额。

6、某企业产销A产品,单价20元,单位变动成本11元,固定成本36000元,预计销售量10000件。

要求:

(1)计算A产品的盈亏临界点销售量。

(2)计算安全边际量和安全边际率。

(3)若目标利润为6万元,其他条件不变,单价应调整为多少?

7、某企业只生产和销售一种产品,有关资料如下:

预计年销售54,000件,每件售价4元,单位变动成本3元,全年固定成本30,000元。

要求:

(1)计算该企业的盈亏临界点销售量(用实物单位表现)及目标利润。

(2)若产品售价降低5%,会使销售量增加25%,而其它因素不变。

求此时的盈亏临界点销售量(用金额表现)、实现目标利润的销售量(用实物单位表现),并计算比原定目标利润多实现的利润。

8、某企业生产一种产品,2001年有关生产、销售和成本的资料如下:

期初存货量0

本年投产完工量1200件

本年销售量900件

单价50元

直接材料和直接人工8000元

变动性制造费用5000元

固定性制造费用8000元

变动销售及管理费用2000元

固定销售与管理费用3000元

要求:

(1)按完全成本法计算单位产品成本。

(2)按变动成本法计算单位产品成本。

(3)分别求出两种成本计算法下的净收益。

9、某企业生产甲产品,2001年8月份的有关资料如下:

期初存货量150件,其单位变动生产成本为9元,单位固定性制造费用为4.2元。

本期生产量为1,800件,销售量为1,850件,单位变动生产成本为9元,全月固定性制造费用为6,300元,共发生推销及管理费用(全部为固定成本)3,000元。

销售单价为15元,存货计价采用先进先出法。

要求:

(1)计算8月份在完全成本法下期初与期末存货中所包含的固定生产成本。

(2)分别按变动成本法和完全成本法计算该月份的净收益。

10、设某厂只生产一种产品,2001年1月份的有关资料如下:

期初存货为零,本期生产量为1000件,本期销售量900件,每件售价10元。

生产共发生直接材料费3500元,直接人工费2000元,变动性制造费用500元,固定性制造费用1500元,变动性销售与行政管理费用为550元,固定性销售与行政管理费用为1450元。

要求:

(1)分别用变动成本法和完全成本法计算该厂本期的产品成本和期间成本。

(2)分别用变动成本法和完全成本法计算该厂本期的净收益。

11、某工厂生产一种产品,共计1000件,售价10元/件。

期初存货为零,期末存货100件,本期销售900件。

生产共发生直接材料费3500元、直接人工费2000元、制造费用2000元(其中变动部分500元,固定部分1500元)。

推销费用1500元,其中变动部分500元、固定部分1000元。

管理费用500元,其中变动部分50元、固定部分450元。

要求:

①分别用变动成本法和完全成本法计算该产品单位成本;

②分别用变动成本法和完全成本法计算利润。

12、设某公司只生产一种产品,其有关资料如下:

基本资料

成本资料

期初存货量0件

本期生产量4000件

本期销售量3500件

销售单价46元

直接材料20000元

直接人工32000元

变动制造费用24000元

固定制造费用28000元

变动推销及管理费用14000元

固定推销及管理费用21000元

要求:

(1)分别采取变动成本法和完全成本法计算该公司本期的单位产品成本和期末存货成本。

13、某厂专门生产丙产品,全年最大生产能力为500台,正常产销数量为400台,剩余生产能力不能转移。

若每台销售单价为24000元,其单位成本资料如下:

直接材料6500元

直接人工5400元

变动性制造费用3100元

固定性制造费用4900元

单位产品成本19900元

要求:

(1)现有一客户要求订货100台,但只愿出价每台15800元,试问该项订货能否接受?

请用数据加以说明。

(2)若该客户要求订货110台,工厂接受订货需减少正常产品销售量10台,但客户仍出价每台15800元,试问这项订货能否接受?

14、设某企业生产一种产品,单位售价为12元,单位变动成本10元,年销售80000件,年固定成本200000元,有剩余生产能力。

要求:

(1)分析确定是否停止生产该产品。

(2)若剩余生产能力无法转移,应否接受订价为11元的订单,且为此企业需追加固定成本10000元。

15.某公司需要的甲零件可以自制也可以外购,其自制的成本为:

单价变动成本为8元,专属固定成本总额为6000元;其外购的单价为10元。

要求:

(1)用成本无差别点法作出是自制还是外购的决策。

(2)若该零件全年需要量为5000件,自制的生产能力可以对外出租,出租可获租金20000元,用相关成本分析法作出是自制还是外购的决策。

16、资料:

某厂只生产一种产品,单位售价15元,最大生产能力为140000件,目前产销量水平为110000件,单位变动性生产成本8元,单位固定性生产成本为3元,单位变动性推销费用为1元,固定性推销费用0.5元。

如有一客户提出订货25000件,单价为10元。

要求:

(1)分析该厂能否接受客户的特殊订货。

(2)如客户提出订货40000件,为此发生新增生产能力成本30,000元,能否接受订货?

17、设某企业生产甲、乙、两三种产品,有关资料如下:

项目

产品甲

产品乙

产品丙

单位售价

单位变动成本

单位边际贡献

单位产品耗固定成本

单位产品毛利

20

8

12

6

6

22

16

6

2

4

6

2

4

1

3

其中产品固定成本按机器小时分配,每小时分配2元,目前企业仍有剩余生产能力,应增产哪一种产品最合算?

18、某企业生产A、B两种联产品,A、B产品的产出比为1:

4,本期共投人原材料1,000吨,A产品可继续加工,加工前销售单价2元,加工后单价5元,进一步加工还需追加变动成本2元/吨,专属固定成本500元。

问A产品是否应继续加工。

19、某企业在生产过程中所需要的甲零件过去一直靠自制,全年需要甲零件6400个。

现有一供应商愿意提供该零件,出价每个25元。

该企业过去生产甲零件的有关成本资料如下所示:

成本项目

金额

直接材料

直接人工

变动制造费用

固定制造费用

其中:

专属固定成本

共同固定成本

9

7

4

3

5

单位成本

28

要求:

(1)若该企业停止生产甲零件,其有关生产设备别无其它用途,那么该企业应否向这个供应商购入该项零件?

为什么?

(2)若该企业停止生产甲零件,其有关设备可用于生产另一新产品,每年可提供边际贡献总额15800元。

在这种情况下,该企业应否向这个供应商购入甲零件?

为什么?

20、某机器制造厂每年需要耗用A零件3600个,原从市场购进,购买单价为28元。

现该厂欲利用本厂的剩余生产能力制造A零件,预计每个零件的成本资料为:

直接材料14元

直接人工6元

变动制造费用4元

固定制造费用6元

要求:

试对下列互不相关情况为该厂做出A零件是自制还是外购的决策分析。

(1)若该厂不制造A零件,其剩余生产能力也无其它用途。

(2)若该厂不制造A零件,其剩余生产能力可用于对外加工,年净收益为15600元。

(3)若该厂自制A零件时,每年需增加专属固定成本14000元。

21、某公司年初准备购入一套生产设备,现有两种付款方式,一是立即支付全部款项,价格为100万元;一是首期支付20万元,其余在以后3年中每年末支付30万元。

若考虑货币时间价值,资金成本为12%,问哪种方式合算?

(12%,3年年金现值系数2.402)

22、设某公司有一拟建工程项目,其原始投资额为60,000元,投产后预计使用年限为5年,各年现金净流入量为20,000元。

资金成本为16%。

要求:

分别计算静态投资回收期、净现值、现值指数及内部收益率,并分别评价其可行性。

附:

一元年金现值表(部分)

利率

14%

16%

18%

20%

5年

3.433

3.274

3.127

2.991

23、设某公司准备从年初开始兴建一套生产设备,需5年才能完成投产。

每年年末需投资150000元。

建成投产后预计每年可获得60,000元净利,按直线法提取设备折旧,该设备的预计使用年限为10年,资金成本为10%。

要求:

(1)计算该生产设备建成时的总投资额为多少?

(2)计算该生产设备建成后各年现金净流入量折合成设备建成投产时的现值合计。

(3)用净现值法评价该方案的财务可行性。

附:

n=5,i=10%的一元年金现值系数为3.791

n=5,i=10%的一元年金终值系数为6.105

n=10,i=10%的一元年金现值系数为6.145

n=10,i=10%的一元年金终值系数为15.927

24、某厂有一固定资产投资项目,计划投资680万元,设建设期为零。

全部投资款均系从银行贷款,年复利率10%。

该项目投产后,预计每年可为企业增加净利50万元。

该固定资产使用期限为11年,预计期末有残值20万元,按直线法计提折旧。

要求:

(1)计算该项目的静态投资回收期。

(2)计算该项目的净现值,并对该项目进行评价。

附:

(10%,10年的复利现值系数)=0.386

(10%,11年的复利现值系数)=0.351

(10%,10年的年金现值系数)=6.145

(10%,11年的年金现值系数)=6.495

25、某固定资产投资项目在建设起点投资100万元,当年完工并投产,投产后每年获利润15万元。

该固定资产寿命期为10年,按直线法计提折旧,期满无残值。

已知该项目基准折现率为12%。

要求:

(1)计算项目计算期。

(2)计算固定资产年折旧额。

(3)计算该项目各年的现金净流量(NCF

)。

(4)计算该项目的静态投资回收期。

(5)计算该项目的净现值(NPV)。

(计算结果保留二位小数)

(6)根据以上指标评价该项目的财务可行性。

附:

(9年,12%的年金现值系数)=5.328

(10年,12%的年金现值系数)=5.650

(10年,12%的复利现值系数)=0.322

26、企业拟建一项固定资产,年初投入100万元资金,建成后可使用5年,按直线法计提折旧,期末无残值。

预计投产后每年可获营业利润40万元,假定不考虑所得税因素,资金成本为10%。

要求:

(1)计算项目各年的现金净流量;

(2)计算项目的净现值、静态投资回收期。

已知在i=10%时,各期的复利现值系数和年金现值系数如下所示:

期数

1

2

3

4

5

6

7

8

9

10

复利现

值系数

0.909

0.826

0.751

0.683

0.621

0.564

0.513

0.467

0.424

0.386

年金现

值系数

0.909

1.736

2.487

3.170

3.791

4.355

4.868

5.335

5.759

6.145

27、已知某固定资产投资项目的原始投资额为500万元,其它有关资料如下:

年份

现金净流入量

贴现因

累计现金净流入量

现金净流入量的现值

1

200

0.893

2

100

0.797

3

100

0.712

4

200

0.636

5

100

0.567

合计

700

——

——

要求:

(1)将上表的空白处填列相应数字(保留全部小数)。

(2)计算该项目静态投资回收期。

(3)计算该项目的净现值,并评价该项目的财务可行性。

28、某公司的资金成本为15%,现有一方案用自行设定的不同的折现率计算出的净现值情况

测试次数

设定的折现率

净现值计算结果(万元)

1

2

3

4

5

10%

30%

20%

24%

26%

91.84

-19.28

21.73

3.93

-3.02

要求:

计算该方案的内含报酬率,并评价其可行性。

29、某固定资产投资项目预计净现金流量如下:

NCEF0=-100万元,NCF1-10=25万元。

若资本成本为10%。

要求:

计算该项目的内部收益率并作出是否可行的决策。

10%,10年的年金现值系数6.14457

20%,10年的年金现值系数4.19247

22%,10年的年金现值系数3.92318

30、企业下属某投资中心A,有关数据如下:

投资中心

投资额(元)

利润(元)

A

700000

140000

企业的目标是至少达到18%的投资利润率。

要求:

(1)计算该投资中心的投资利润率;

(2)计算该投资中心的剩余收益。

31、某集团公司下设A、B两个投资中心。

A中心的投资额为200万元,投资利润率为15%;B中心的投资利润率为17%,剩余收益为8万元;集团公司要求的平均投资利润率为12%。

集团公司决定追加100万元,若投向A公司,每年增加利润20万元;若投向B公司,每年增加利润15万元。

要求:

计算下列指标:

(1)追加投资前A中心的剩余收益;

(2)追加投资前B中心的投资额;

(3)追加投资前集团公司的投资利润率;

(4)若A公司接受追加投资,其剩余收益:

(5)若B公司接受追加投资,其投资利润率。

32、某公司下设甲、乙两个投资中心,部分资料如下:

投资中心

甲中心

乙中心

总公司

利润

净资产平均占用额

规定的最低投资报酬率

投资利润率

剩余收益

100000

2000000

-

5%

-100000

450000

3000000

-

15%

150000

550000

5000000

10%

11%

50000

现有两个追加投资的方案可供选择:

第一,若甲中心追加投入100000元净资产,每年将增加80000元利润;第二,若乙中心追加投入2000000元净资产,每年将增加290000元利润。

假定资金供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。

要求:

(1)列表计算甲中心追加投资后各该中心的剩余收益指标及总公司新的投资利润率和剩余收益指标。

(2)列表计算乙中心追加投资后各该中心的剩余收益指标及总公司新的投资利润率和剩余收益指标。

(3)根据投资利润率指标,分别从甲中心、乙中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

(4)根据剩余收益指标,分别从甲中心、乙中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

33、某公司一贯采用标准成本、弹性预算来控制并计算产品成本。

固定性制造费用的标准如下:

标准分配率

标准用量

固定性制造费用

1元/工时

3工时/件

固定性制造费用标准分配率是按50000件标准产量计算的。

本月份公司实际生产40000件,实际耗用工时125000小时,固定性制造费用实际支付总额156000元。

要求:

计算固定性制造费用的效率差异、开支差异和生产能力利用差异。

34、已知某企业2002年6月份某产品的实际产量为500件,实际耗用某直接材料4500千克,该材料的实际单价为110元/千克。

单位产品耗用该材料的标准成本为1000元/件,材料消耗定额为10千克/件。

要求:

(1)计算该材料的标准价格。

(2)计算直接材料的成本差异,并说明是有利差异还是不利差异。

35、某企业生产甲产品,直接材料标准成本资料如下:

项目

价格标准

用量标准

标准成本

直接材料

1.5元/公斤

0.9公斤/件

1.35元/件

材料实际单价1.40元,生产实际耗用8000公斤,生产甲产品10000件。

要求:

(1)计算直接材料成本总差异,并指出是有利差异还是不利差异。

(2)分别计算材料用量差异和价格差异。

36、某公司生产一种化工产品,每桶的直接人工的标准成本如下:

直接人工的价格标准为25元/工时,用量标准为每桶10工时。

本期该化工产品的实际产量为1500桶,实际耗用直接人工15500工时,实际支付人工成本395250元。

要求:

计算本期的工资率差异(价格差异)和人工效率差异(数量差异),并说明是有利差异还是不利差异。

37、某企业预计全年需耗用甲零件21600件,经济订货量为1080件/次,安全储备量为120件,订货提前期为3天。

全年按360天计算,假设该存货不存在缺货的情况。

要求:

(1)计算下列指标:

1能使该存货全年总成本最低的全年订货次数;

2存货平均每天耗用量;

3预计每天最大耗用量;

4存货的订货点;

(2)分别就以下两种不相关情况作出“是否需立即申请订货”的判断,并说明理由:

1企业实际库存量为900件。

2企业实际库存量为300件。

38、某公司每年需用甲材料100000千克,该项材料的耗用率全年基本上保持均匀(全年生产期平均为360天),但有时也会超过平均耗用量的10%。

该公司调查得知,甲材料的采购成本为8元/千克;年平均储存成本为每千克0.60元;采购一次的订货成本为75元。

根据以往经验,材料采购自提出申请后,需要六天才能由供货单位交货入库。

要求:

(1)计算该公司的经济批量及每年的订货次数;

(2)计算该公司全年的订货及储存的总成本;

(3)计算该公司的安全储备量;

(4)计算该公司的再订货点。

39、某企业年需用某种半成品4000件,每次进货费用为100元,每件的购价为8元,年变动性储存费用为购价的40%。

要求:

计算该种零件的经济订货批量、全年订货次数和最低相关总成本。

40.某企业全年需从外购入某零件1200件,每批订货成本为400元,单位零件的年储存成本为6元,该零件每件进价10元。

销售企业规定:

客户每批购买量不足600件,按标准价格计算,每批购买量超过600件,价格优惠3%。

要求:

(1)计算该企业进货批量为多少时才是有利的。

(2)计算该企业最佳的进货次数。

(3)计算该企业最佳的进货间隔期为多少天。

(4)计算该企业经济进货批量的平均占用资金。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 管理会计 管理会计相关练习题doc 9页 管理 会计 相关 练习题 doc

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《d t n l》公开课教案优秀教学设计5.docx

《d t n l》公开课教案优秀教学设计5.docx

-

《大禹治水》公开课教案优秀教学设计14.docx

-

《父与子》读后感10篇.docx

-

《红星美凯龙物业管理部安全操作手册》.docx

-

《白杨》公开课教案和教学反思.docx

-

《动物临床诊疗技术》课程标准.docx

-

《广州市建设工程监理合同》SF0206.docx

-

《安全系统工程第三版徐志胜版》课后答案.docx

-

《动画运动规律》课程教案模板.docx

-

《管理学原理》综合测验考试复习资料.docx

-

《计算机网络》实验指导书修改版.docx

-

《平行四边形的面积》教学设计8.docx

-

《生药学》课程指导书.docx

-

《闻一多先生的说和做》阅读练习含答案.docx

-

《易经系辞》通讲二十七.docx

-

《坐井观天》教学实录与评析教案文档资料.docx

-

《悲歌行》.docx

-

《窦娥冤》导学案.docx

-

《广州市商品房买卖合同预售示范文本》SF0102.docx

-

《计算机应用基础》练习题含答案.docx

-

《企业信息管理》形成性作业有答案版.docx

-

《食品安全法》试题答案.docx

-

《我的母亲》课后练习题答案.docx

-

《英雄》电影观后感.docx

-

0Hnsjy大学英语四级真题听力原文.docx

-

02冬期雨期施工措施.docx

-

3安徽理工大学人人大使团.docx

-

5 外币业务会计处理 练习.docx

-

07年下学期教师法制学习资料.docx

-

09货币政策.docx

-

10第九章 会议礼仪.docx

-

12温度与物态变化教学案讲解.docx

-

学校恶劣天气安全应急预案范文精心整理8篇Word文档格式.docx

-

学校教师教学工作总结模板6篇Word文档下载推荐.docx

-

浙江省会考通用技术试题及答案Word下载.docx

-

中班幼儿年龄特点和发展目标Word下载.docx

-

薪酬管理高起专学习指南docWord文档下载推荐.docx

-

学院学生职业技能大赛方案Word文档下载推荐.docx

-

浙江省一年级数学上学期期末考试试题人教版 含答案Word文件下载.docx

-

巡查车改造技术设计全顺车型Word文件下载.docx

-

信息披露的内容Word文档下载推荐.docx

-

压缩空气基本理论知识讲解文档格式.docx

-

信息与自动化Word格式文档下载.docx

-

整理秋季运动会闭幕词Word文件下载.docx

-

闫文军 海天六级听力及词汇强化Word文档格式.docx

-

宣蜇人触诊的方法1文档格式.docx

-

眼镜行业英语专业术语Word格式文档下载.docx

-

正弦信号发生器示列资料DOCWord文档下载推荐.docx

-

阳光教育建设方案Word格式文档下载.docx

-

政府采购法实施条例内容知识点试题练习及参考答案Word格式文档下载.docx

-

遥感技术与应用考试资料文档格式.docx