会计电算化期末考试题.docx

会计电算化期末考试题.docx

- 文档编号:7586727

- 上传时间:2023-05-11

- 格式:DOCX

- 页数:23

- 大小:25.10KB

会计电算化期末考试题.docx

《会计电算化期末考试题.docx》由会员分享,可在线阅读,更多相关《会计电算化期末考试题.docx(23页珍藏版)》请在冰点文库上搜索。

会计电算化期末考试题

会计电算化期末试题

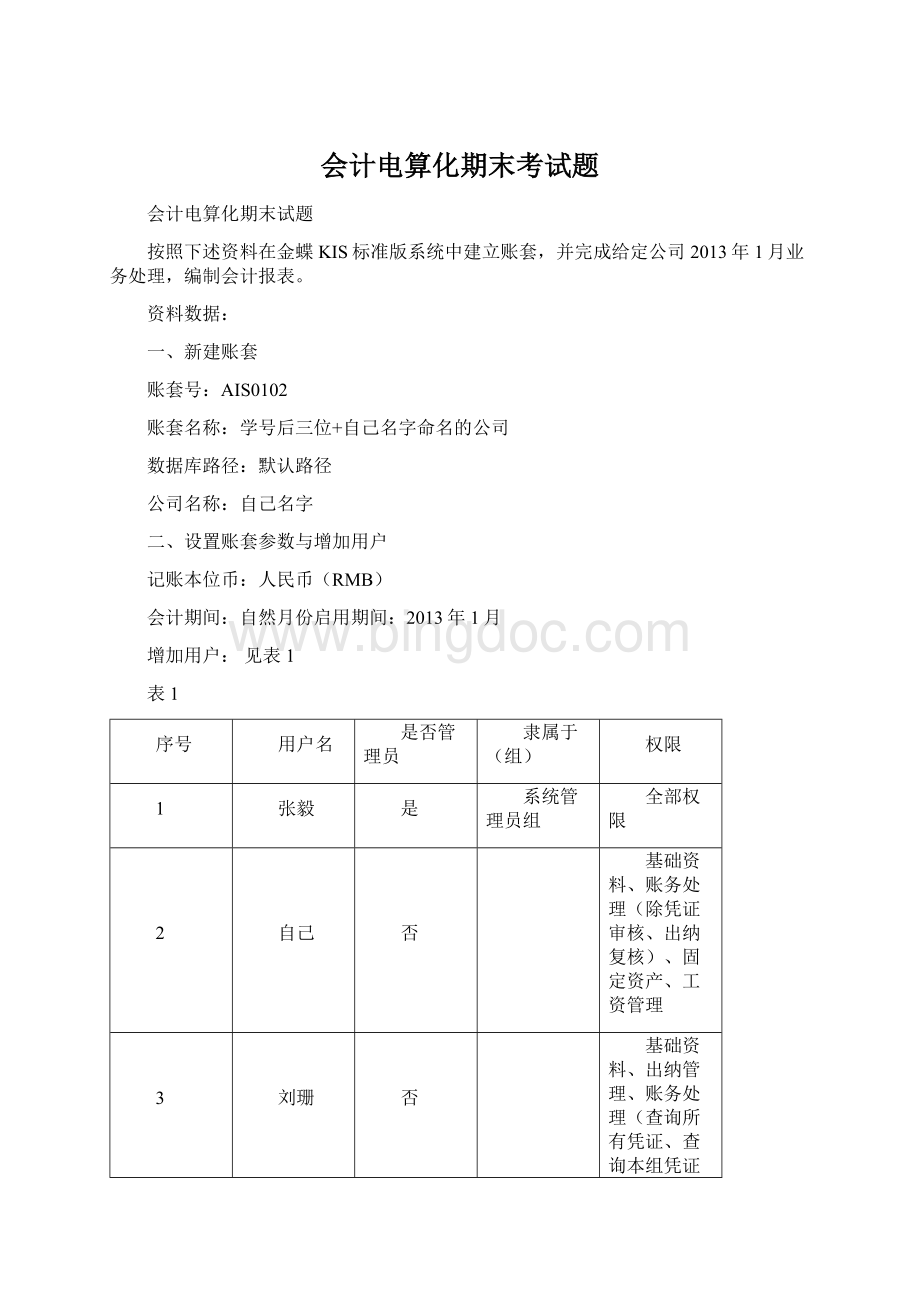

按照下述资料在金蝶KIS标准版系统中建立账套,并完成给定公司2013年1月业务处理,编制会计报表。

资料数据:

一、新建账套

账套号:

AIS0102

账套名称:

学号后三位+自己名字命名的公司

数据库路径:

默认路径

公司名称:

自己名字

二、设置账套参数与增加用户

记账本位币:

人民币(RMB)

会计期间:

自然月份启用期间:

2013年1月

增加用户:

见表1

表1

序号

用户名

是否管理员

隶属于(组)

权限

1

张毅

是

系统管理员组

全部权限

2

自己

否

基础资料、账务处理(除凭证审核、出纳复核)、固定资产、工资管理

3

刘珊

否

基础资料、出纳管理、账务处理(查询所有凭证、查询本组凭证、出纳复核)

三、基础资料设置

(一)会计科目:

从模板中引入会计科目(新会计准则)

(二)币别:

增加外币,见表2

表2

币别代码

币别名称

记账汇率

折算方式

汇率类型

小数位数

USD

美元

原币*汇率=本位币

浮动汇率

2

(三)凭证字:

增加凭证字为“记”字

(四)计量单位:

增加两个计量单位组及相应组里的计量单位,见表3

表3

计量单位组

代码

计量单位名称

系数

重量组

KG

公斤

1

T

吨

1000

数量组

J

件

1

X

箱

50

(五)结算方式:

增加以下结算方式,见表4

表4

代码

名称

JF06

现金支票

JF07

转账支票

JF08

现金缴款单

JF09

现金取款单

JF10

其他

(六)辅助资料:

在辅助资料中添加职员类别资料,见表5

表5

代码

名称

03

管理人员

04

销售人员

05

生产人员

(七)核算项目:

新增相关核算项目资料

1.新增客户资料,见表6

表6

代码

名称

01

天河区(上级组)

长城公司

天达公司

02

越秀区(上级组)

宏基公司

长海公司

2.新增部门资料,见表7

表7

代码

名称

01

行政部

02

销售部(上级组)

销售一部

销售二部

03

生产部(上级组)

生产一部

生产二部

3.新增职员资料,见表8

表8

代码

名称

部门

职员类别

001

张毅

行政部

管理人员

002

自己

行政部

管理人员

003

刘珊

行政部

管理人员

004

王思

销售一部

销售人员

005

赵武

销售二部

销售人员

006

杨露

生产一部

生产人员

007

韩启

生产二部

生产人员

4.新增供应商资料,见表9

表9

代码

名称

01

海珠区(上级组)

恒星公司

南方公司

02

白云区(上级组)

王码公司

强发公司

(八)会计科目维护

1.增加会计科目(科目编码规则:

1级科目4位,2级和2级以后的明细,都采用2位编码),见表10

表10

科目代码

科目名称

外币

核算

期末

调汇

备注

核算项目

1001

库存现金

出日记账

1002

银行存款

所有币别

√

出日记账

建设银行

中国银行

美元

√

1121

应收票据

客户

1122

应收账款

客户

1221

其他应收款

职员

1403

原材料

甲材料

数量金额辅助核算

(计量单位:

公斤)

乙材料

数量金额辅助核算

(计量单位:

公斤)

1405

库存商品

A产品

数量金额辅助核算

(计量单位:

件)

B产品

数量金额辅助核算

(计量单位:

件)

2201

应付票据

供应商

2202

应付账款

供应商

2221

应交税费

应交增值税

应交营业税

进项税额

余额方向:

借

销项税额

5001

生产成本

物料

6001

主营业务收入

部门、职员、物料

6401

主营业务成本

物料

6601

销售费用

广告费

其他

6602

管理费用

职工薪酬

折旧费

差旅费

其他

6603

财务费用

利息费用

汇兑损益

(九)新增“物料”资料,见表11

表11

先设上级组01材料

02产品

代码

名称

属性

计量单位

计价方法

存货科目

销售收入

销售成本

甲材料

外购

公斤

加权平均

6051

6402

乙材料

外购

公斤

加权平均

6051

6402

A产品

自制

件

加权平均

6001

6401

B产品

自制

件

加权平均

6001

6401

(十)设置财务参数

1.本年利润科目:

4103;利润分配科目:

4104;

2.数量小数位:

2;单价小数位:

2;

3.凭证过账前必须审核;

4.不允许修改/删除业务系统凭证;

5.银行存款科目必须输入结算信息;

6.固定资产参数和工资参数取默认设置。

(十一)设置出纳参数

1.启用会计年度:

2013;启用会计期间:

1;

2.允许从总账引入日记账。

四、初始化

1.科目初始数据:

初始余额资料见表12

表12

科目名称

外币/数量

汇率

借方金额

贷方金额

库存现金

20000

银行存款—建设银行

930000

银行存款—中国银行

20000

124600

应收票据

50000

应收账款

150000

其他应收款—职员

王思

6000

坏账准备

5000

原材料—甲材料

2000

40000

原材料—乙材料

1500

150000

库存商品—A产品

2000

120000

库存商品—B产品

2000

200000

固定资产

5500000

累计折旧

2000000

无形资产

50000

短期借款

200000

应付票据

50000

应付账款

300000

应付职工薪酬

50000

应交税费-应交营业税

1600

长期借款

500000

实收资本

3794000

资本公积

440000

合计

7340600

7340600

(1)应收票据科目期初数据见表13

表13

客户

金额

天达公司

50000

合计

50000

(2)应收账款科目期初数据见表14

表14

客户

金额

长城公司

60000

宏基公司

90000

合计

150000

(3)应付票据科目期初数据见表15

表15

客户

金额

强发公司

50000

合计

50000

(4)应付账款科目期初数据见表16

表16

供应商

金额

恒星公司

100000

王码公司

200000

合计

300000

2.切换币别为综合本位币,进行试算平衡检查

3.固定资产初始数据:

(1)卡片类别管理,见表17(见下页)

(2)存放地点,见表18

表18

代码

名称

01

车间

02

办公室

03

车库

表17卡片类别管理表

代码

名称

年限

净残

值率

单位

预设折

旧方法

资产

科目

折旧

科目

减值

准备

编码

规则

是否计

提折旧

001

房屋及

建筑物

50

5%

幢

平均年限法

(基于原值)

1601

1602

1603

FW

00

不管使用

状况如何

一定提折旧

002

交通

工具

10

3%

辆

工作量法

1601

1602

1603

JT

00

不管使用

状况如何

一定提折旧

003

生产

设备

10

3%

台

平均年限法

(基于原值)

1601

1602

1603

SC

00

不管使用

状况如何

一定提折旧

004

办公

设备

5

5%

台

动态平均年限法

1601

1602

1603

BG

00

不管使用

状况如何

一定提折旧

(3)初始数据见表19

表19

资产编码

FW01

JT01

SC01

名称

办公楼

卡车

车床

类别

房屋及建筑物

交通工具

生产设备

计量单位

幢

辆

台

数量

1

1

2

入账日期

2009年12月31日

2009年12月31日

2009年12月31日

存放地点

车库

车间

经济用途

经营用

经营用

经营用

使用状态

正常使用

正常使用

正常使用

变动方式

自建

购入

购入

使用部门

行政部

销售一部、销售二部(费用各占50%)

生产一部、生产二部(费用各占50%)

折旧费用科目

管理费用—折旧费

销售费用—其他

制造费用

币别

人民币

人民币

人民币

原币金额

4500000

200000

800000

购进累计折旧

无

无

无

开始使用日期

1997年12月1日

2004年6月1日

2006年4月1日

已使用

期间

180

工作量法:

30万公里,已使用18万公里

80

累计折旧金额

1280000

120000

600000

折旧方法

动态平均年限法

工作量法(计量单位:

公里)

双倍余额递减法

4.启用财务系统,结束初始化

5.出纳初始数据

(1)从总账系统中引入现金、银行存款科目及其期初余额和发生额;

建设银行账号:

12345;中国银行账号:

34567。

(2)进行试算平衡检查,如已平衡则结束初始化,启用出纳系统。

五、账务处理系统

公司为一般纳税人,增值税税率17%,本月业务如下:

1.3日,开出NO.4051201号现金支票从建行提取现金5000元(附原始凭证1张)。

2.5日,销售一部王思出差归来报销差旅费6500元,补付现金500元(附原始凭证2张)。

3.8日,以电汇方式(结算号130101)支付上月营业税1600元(附原始凭证1张)。

4.9日,以电汇方式(结算号130102)偿还前欠恒星公司货款100000元(附原始凭证1张)。

5.10日,销售二部赵武预借差旅费3000元,现金付讫(附原始凭证1张)。

6.10日,行政部刘珊填制现金缴款单(NO.4051201),将多余现金1500元送存建行(附原始凭证1张)。

7.10日,开出NO.4051202号建行现金支票发放上月工资50000元(附原始凭证2张)。

8.10日,向南方公司购入甲材料1000公斤,单价20元,乙材料500公斤,单价100元,材料已入库,开出商业汇票支付价税款(附原始凭证3张)。

9.(固定资产管理系统)11日,购进空调3台,价税款以NO.4051201号建行转账支票(附原始凭证3张),详细资料见表20

表20

资产编码

BG01

名称

空调

类别

办公设备

计量单位

台

数量

3

入账日期

2013年1月11日

存放地点

办公室

经济用途

经营用

使用状态

正常使用

变动方式

购入

使用部门

行政部

折旧费用科目

管理费用—折旧费

币别

人民币

原币金额

18000

购进累计折旧

无

开始使用日期

2013年1月11日

已使用期间

0

累计折旧金额

0

折旧方法

平均年限法(基于原值)

10.12日,销售一部王思向长海公司销售A产品1000件,单价160元,价税款对方暂欠(附原始凭证1张)。

11.15日,各部门向仓库领用下列材料,见表21

表21发料汇总表

数量单位:

公斤金额单位:

元

材料

用途

甲材料

乙材料

合计

数量

单价

金额

数量

单价

金额

金额

A产品

2000

20

40000

300

100

30000

70000

B产品

800

20

16000

900

100

90000

106000

车间耗用

100

20

2000

2000

管理部门

100

100

10000

10000

合计

2900

20

58000

1300

100

130000

188000

12.15日,现金购办公用品300元,其中生产车间负担200元,管理部门负担100元(附原始凭证2张)。

13.16日,开出NO.4051202号建行转账支票支付广告费6000元(附原始凭证2张)。

14.17日,销售二部赵武向长城公司销售B产品1000件,单价200元,价税款对方以电汇方式支付(结算号130103)(附原始凭证2张)。

15.20日,收到外商以电汇方式(结算号130104)投资20000美元,款项已存入中国银行。

当日即期汇率1美元=元人民币(附原始凭证2张)。

16.22日,收到天达公司以信汇方式(结算号130201)支付到期票据款50000元(附原始凭证1张)。

17.(固定资产管理系统)31日,输入卡车本月工作量:

10000公里,计提固定资产折旧(附原始凭证1张)。

18.31日,开出NO.4051203号建行转账支票支付本月水电费,见表22。

表22

部门

费用

车间耗用

管理部门

3000

销售部门

1000

合计

8

21.31日,根据以上资料,按A、B产品生产工人工时标准计算结转本月制造费用(附原始凭证1张)。

(A产品生产工人工时200小时,B产品生产工人工时300小时)

工资管理系统

(一)建立工资类别方案

类别名称:

全体员工

币别:

人民币

(二)初始设置

1.导入或新增部门资料,见表23

表23

代码

名称

01

行政部

02

销售部(上级组)

销售一部

销售二部

03

生产部(上级组)

生产一部

生产二部

2.增加银行类别,见表24

表24

代码

名称

账号长度

1001

建行天河支行

10

3.导入或新增职员资料,见表25

表25

代码

名称

职员类别

部门

个人账号

001

张毅

管理人员

行政部

01

002

自己

管理人员

行政部

02

003

刘珊

管理人员

行政部

03

004

王思

销售人员

销售一部

04

005

赵武

销售人员

销售二部

05

006

杨露

生产人员

生产一部

06

007

韩启

生产人员

生产二部

07

(三)核算

1.工资项目设置,见表26

表26

项目名称

类型

位数

属性

项目名称

类型

位数

属性

职员代码

文本

其他

病假

货币

2

可变

职员姓名

文本

其他

事假

货币

2

可变

部门名称

文本

其他

房租水电

货币

2

可变

个人账号

文本

其他

代扣所得税

货币

2

可变

基本工资

货币

2

可变

医疗保险

货币

2

可变

奖金

货币

2

可变

养老保险

货币

2

可变

津贴

货币

2

可变

工会经费

货币

2

可变

加班费

货币

2

可变

扣款合计

货币

2

可变

应发合计

货币

2

可变

实发合计

货币

2

可变

2.工资计算公式设置

公式名称:

全体员工

应发合计=基本工资+奖金+津贴+加班费

扣款合计=病假+事假+房租水电+代扣所得税+医疗保险+养老保险+工会经费

实发合计=应发合计-扣款合计

(四)数据

1.设置工资数据输入过滤器

过滤器名称:

全体员工

计算公式:

全体员工

工资项目:

除制表人、审核人以外的其余项目

2.工资数据录入,见表27

表27

职员

姓名

基本

工资

奖金

津贴

加班费

病假

事假

房租

水电

医疗

保险

养老

保险

工会

经费

张毅

1800

2000

600

200

600

50

80

5

自己

1500

1200

480

350

331

28

3

刘珊

1300

1200

400

300

300

25

65

3

王思

1200

3000

860

410

90

500

24

3

赵武

1000

2800

240

320

380

228

18

36

3

杨露

1200

1600

200

400

260

30

3

韩启

1500

1000

400

100

327

27

3

3.个人所得税计算

个人所得税初始化设置见表28

表28

名称

个人所得税计算

税率类别

含税级距税率

税率项目

应税所得

所得计算

应税所得=应发合计-医疗保险-养老保险

所得期间

2013年1月

外币币别

人民币

基本扣除

3500

将计算出的个人所得税引入工资计算当中的“代扣所得税”栏中。

含税级距

税率(%)

速算扣除数

1

不超过1500元的

3

0

2

超过1500元至4,500元的部分

10

105

3

超过4,500元至9,000元的部分

20

555

4

超过9,000元至35,000元的部分

25

1,005

5

超过35,000元至55,000元的部分

30

2,755

6

超过55,000元至80,000元的部分

35

5,505

7

超过80,000元的部分

45

13,505

4.工资费用分配,生成记字22号凭证,资料见表29

表29

分配名称

工资分配

凭证字

记

摘要内容

分配工资费用

分配比例

100%

部门

职员类别

工资项目

费用科目

工资科目

行政部

管理人员

应发合计

管理费用—职工薪酬

应付职工薪酬

销售部

销售人员

应发合计

销售费用—其他

应付职工薪酬

生产一部

生产人员

应发合计

生产成本—A产品

应付职工薪酬

生产二部

生产人员

应发合计

生产成本—B产品

应付职工薪酬

22.31日,本月A、B产品全部完工,其中A产品1290件,B产品1150件,结转完工A、B产品成本(附原始凭证1张)。

23.31日,结转本月已售A、B产品成本(附原始凭证1张)。

24.31日,收到宏基公司以信汇方式(结算号130202)偿还前欠货款90000元,款项已存入建行(附原始凭证1张)。

25.31日,开出NO.4051204号建行转账支票支付强发公司到期票据款50000元(附原始凭证1张)。

26.31日,计算本期应交营业税1500元(附原始凭证1张)。

27.31日,进行期末调汇(美元期末汇率),并进行业务处理(结算方式其他,结算号11)。

28.31日,结转损益类账户。

根据上述资料录入记账凭证,对其进行审核、出纳复核、过账并查看各种账表(数量金额式明细账、应交税费—应交增值税多栏式明细账、管理费用多栏式明细账和银行存款—中国银行外币账)。

六、报表系统

利用模板生成本月资产负债表和利润表

七、出纳管理系统

(一)现金处理

(1)登记现金日记账(从总账引入);

(2)录入1月31日的现金盘点单(100元1把,50元1把,50元4卡,100元4张,50元4张,20元4张,10元2张),进行库存现金对账。

(二)银行存款处理

(1)登记银行存款日记账(从总账引入);

(2)录入银行对账单(各银行对账单记录见表30、表31);

表30建设银行对账单记录账号:

12345

日期

摘要

结算方式

结算号

借方

贷方

2013-01-03

提现

现金支票

4051201

5000

2013-01-08

支付上月营业税

电汇

130101

1600

2013-01-09

偿还前欠恒星公司货款

电汇

130102

100000

2013-01-10

缴存现金

现金缴款单

4051201

1500

2013-01-10

发工资

现金支票

4051202

50000

2013-01-11

购空调

转账支票

4051201

21060

2013-01-16

付广告费

转账支票

4051202

6000

2013-01-17

销售B产品,货款已收

电汇

130103

234000

2013-01-22

收到天达公司到期票据款

信汇

130201

50000

2013-01-31

收回宏基公司前欠货款

信汇

130202

90000

表31中国银行对账单记录账号:

34567

日期

摘要

结算方式

结算号

借方

贷方

2013-01-20

收到外商投资

电汇

130104

20000

(3)进行建行、中行账户的银行对账;

(4)生成建设银行存款余额调节表。

八、结账(账务处理系统、出纳管理系统)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计 电算化 期末 考试题

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《d t n l》公开课教案优秀教学设计5.docx

《d t n l》公开课教案优秀教学设计5.docx

-

《大禹治水》公开课教案优秀教学设计14.docx

-

《父与子》读后感10篇.docx

-

《红星美凯龙物业管理部安全操作手册》.docx

-

《白杨》公开课教案和教学反思.docx

-

《动物临床诊疗技术》课程标准.docx

-

《广州市建设工程监理合同》SF0206.docx

-

《安全系统工程第三版徐志胜版》课后答案.docx

-

《动画运动规律》课程教案模板.docx

-

《管理学原理》综合测验考试复习资料.docx

-

《计算机网络》实验指导书修改版.docx

-

《平行四边形的面积》教学设计8.docx

-

《生药学》课程指导书.docx

-

《闻一多先生的说和做》阅读练习含答案.docx

-

《易经系辞》通讲二十七.docx

-

《坐井观天》教学实录与评析教案文档资料.docx

-

《悲歌行》.docx

-

《窦娥冤》导学案.docx

-

《广州市商品房买卖合同预售示范文本》SF0102.docx

-

《计算机应用基础》练习题含答案.docx

-

《企业信息管理》形成性作业有答案版.docx

-

《食品安全法》试题答案.docx

-

《我的母亲》课后练习题答案.docx

-

《英雄》电影观后感.docx

-

0Hnsjy大学英语四级真题听力原文.docx

-

02冬期雨期施工措施.docx

-

3安徽理工大学人人大使团.docx

-

5 外币业务会计处理 练习.docx

-

07年下学期教师法制学习资料.docx

-

09货币政策.docx

-

10第九章 会议礼仪.docx

-

12温度与物态变化教学案讲解.docx

-

建筑面积计算调整规范Word下载.docx

-

酒店客控系统技术方案Word格式.docx

-

健康教育解读Word下载.docx

-

酒店员工雇佣合同样本合同范本Word文档格式.docx

-

开放大学管理案例分析形成考核册参考答案Word文档下载推荐.docx

-

江苏省初中英语听力口语自动化考试纲要文档格式.docx

-

江苏省南京市学年八年级数学上册期末检测考试题Word下载.docx

-

交流稳压器课程设计陈劲11631303Word格式.docx

-

胶袋质量检验标准1Word文档格式.docx

-

脚手架方案悬挑Word格式文档下载.docx

-

教科版小学六年级科学下册练习题全册Word格式.docx

-

教师个人对照存在问题整治清单汇总附的整改措施方案方案docWord格式文档下载.docx

-

教师年度思想工作总结6篇Word下载.docx

-

教师预备党员思想汇报范文文档格式.docx

-

纪念长征知识竞赛试题100题附答案精华版Word文档下载推荐.docx

-

继电保护装置用中英文对照表Word格式.docx

-

冀教版四年级科学下册教案Word文档格式.docx

-

加油站事故预防及应急救援措施教学教材Word下载.docx

-

家庭教育方式及其对子女的影响Word格式文档下载.docx