高级财务管理1-2章习题答案文档格式.docx

高级财务管理1-2章习题答案文档格式.docx

- 文档编号:7501185

- 上传时间:2023-05-08

- 格式:DOCX

- 页数:16

- 大小:2.11MB

高级财务管理1-2章习题答案文档格式.docx

《高级财务管理1-2章习题答案文档格式.docx》由会员分享,可在线阅读,更多相关《高级财务管理1-2章习题答案文档格式.docx(16页珍藏版)》请在冰点文库上搜索。

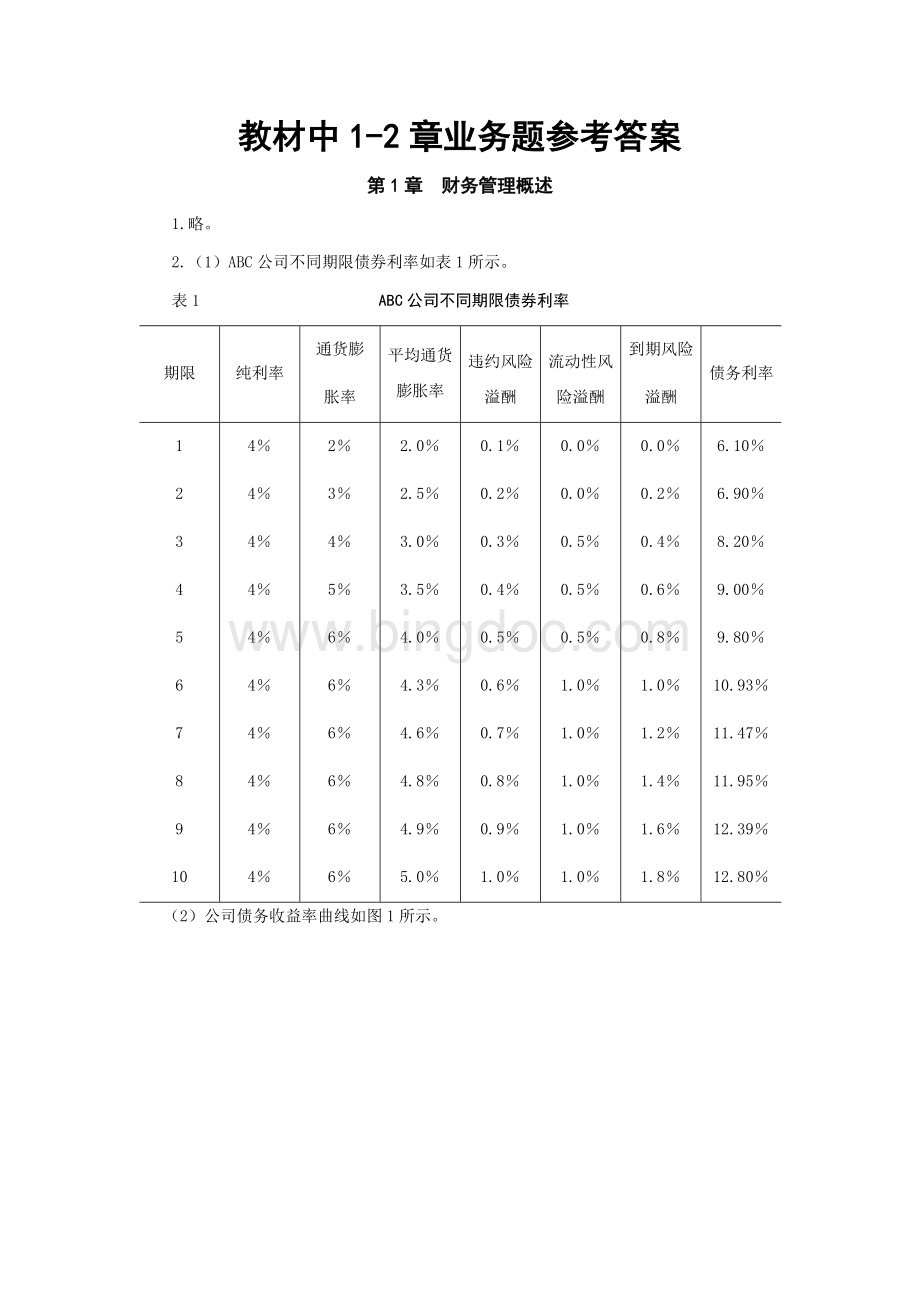

如果资本机会成本为11%,那么公司应投资于项目A、B、D、G,其净现值均大于零;

项目H的投资收益率与资本机会成本相等,公司是否投资项目H,对股东财富没有影响;

项目C、E、F的投资收益率小于资本机会成本,公司应放弃这些项目。

表2投资收益率与净现值单位:

万元

投资项目

(1)

初始投资额

(2)

1年后的现金流量

(3)

投资收益率(%)

((3)-

(2))÷

净现值(11%)

(5)

A

B

C

D

E

F

G

H

800

976

22

79.28

300

375

25

37.84

1200

1320

-10.81

3000

3360

12

27.03

2200

2354

-79.28

6700

7303

-120.72

3500

4200

20

283.78

1600

1776

11

0.00

(2)根据表3,最佳投资组合为B+A+G+D项目组合或B+A+G+D+H项目组合,这两组投资组合1年后创造的现金流量均为22675万元。

表3项目投资与金融资产投资现金流量单位:

项目投资

现金流量

金融资产投资(11%)

(4)

金融资产投资现金流量

(5)=(4)×

1.11

下年可供消费的现金流量

(6)=(3)+(5)

无

20000

19700

22200

21867

22242

B+A

1100

1351

18900

20979

22330

B+A+G

4600

5551

15400

17094

22645

B+A+G+D

7600

8911

12400

13764

22675

B+A+G+D+H

9200

10687

10800

11988

B+A+G+D+H+C

10400

12007

9600

10656

22663

B+A+G+D+H+C+F

17100

19310

2900

3219

22529

B+A+G+D+H+C+F+E

19300

21664

700

777

22441

项目H的投资收益率与金融资产投资收益率均为11%,因此,这两种投资对股东是无差别的。

但在实务中,财务经理在决策时并不完全依靠计算结果,还要综合考虑其他有关因素。

例如,在本例中,如果财务经理认为投资于项目H可能为公司创造更多的未来现金流量,那么他(她)就会倾向于选择项目H。

(3)根据表4,项目I的投资收益率为16%,大于资本机会成本或金融市场投资收益率11%,因此,公司应投资于项目I。

如果公司已根据最佳投资组合进行投资,公司可从资本市场借入资本进行项目I的投资。

表4XYZ公司投资机会单位:

投资收益率(%)

剩余投资额

I

17810

16

(4)如果XYZ公司在金融市场上的借款利率为13%,存款利率为11%,那么,公司应尽量避免借款投资,除非投资收益率大于借款利率13%。

在投资项目选择时,可按投资收益率的大小排序,选择投资收益率大于借款利率(13%)的所有投资项目,如果超过资本预算(如2亿元),可借款投资。

根据表4,XYZ公司应将资本投入B、A、G、I项目。

第2章证券价值评估

1.短期债券价值计算:

设半年期有效利率为h,则(1+h)2=1.07,h=3.44%。

债券现值

或根据财务函数计算:

=PV(3.44%,6,-100000*4.5%,-100000)

回车后,得债券现值为105659.42元。

2.到期收益率计算:

r=6.105673%

=RATE(34,6,-98.5,100)

回车后,得半年到期收益率为6.105673%。

1年到期收益率为:

3.抵押贷款的利率:

由于贷款年利率为11.28%,存款利率为7%,因此,应当提前偿还抵押贷款。

4.

(1)月有效利率计算如表1所示。

表1月有效利率计算

数据

计算结果

抵押贷款(元)

85000.00

月有效利率

0.736%

年利率

到期期限(年)

25

每月偿还额(元)

703.78

抵押贷款月偿还额及每期期初和期末贷款余额如表2所示。

表2抵押贷款月偿还额及每期期初和期末贷款余额单位:

元

抵押贷款预测表

还款期限

期初余额

每月还款额

利息

本金

期末余额

85000.00

703.78

625.87

77.92

84922.08

625.29

78.49

84843.60

624.71

79.07

84764.53

624.13

79.65

84684.88

623.55

80.24

84604.64

622.95

80.83

84523.82

622.36

81.42

84442.40

621.76

82.02

84360.38

621.16

82.62

84277.75

620.55

83.23

84194.52

619.93

83.85

84110.67

619.32

84.46

84026.21

13

618.70

85.09

83941.12

14

618.07

85.71

83855.41

15

617.44

86.34

83769.07

616.80

86.98

83682.09

17

616.16

87.62

83594.47

18

615.52

88.26

83506.20

19

614.87

88.91

83417.29

614.21

89.57

83327.72

21

613.55

90.23

83237.49

612.89

90.89

83146.60

23

612.22

91.56

83055.04

24

611.54

92.24

82962.80

610.87

92.92

82869.89

26

610.18

93.60

82776.29

27

609.49

94.29

82682.00

28

608.80

94.98

82587.01

29

608.10

95.68

82491.33

30

607.39

96.39

82394.94

31

606.68

97.10

82297.85

32

605.97

97.81

82200.04

33

605.25

98.53

82101.50

34

604.52

99.26

82002.25

35

603.79

99.99

81902.26

36

603.06

100.72

81801.53

(2)不同利率下每月贷款偿还额如表3所示。

(3)第36个月的利息和本金如表3所示。

表3不同利率下每月贷款偿还额以及第36个月偿还额的利息和本金

第36个月偿还额

利息(元)

本金(元)

9.50%

0.776%

731.87

637.62

94.25

10.00%

0.816%

760.31

672.18

88.13

10.50%

0.856%

789.08

706.73

82.35

11.00%

0.896%

818.15

741.26

76.89

5.

(1)抵押贷款有关数据如表4所示。

表4抵押贷款有关数据

抵押贷款本金(元)

首付款(元)

分期付款(元)

月贷款利率

还款期限(年)

500000.00

100000.00

400000.00

0.0042

两种偿还方式下贷款偿还总额如表5所示。

表5两种偿还方式下贷款偿还总额单位:

等额本息法

等额本金法

每期还款额

4250.45

每月偿还本金

3333.33

偿还总额

510053.47

501640.00

(2)略。

6.

(1)王先生可以选择的投资组合如表6所示。

表6王先生可以选择的投资组合

投资选择

投资组合方式

当前投资于一个4年期债券

各年初分别投资于一个1年期债券

首先投资于一个1年期债券,第2年初再投资于一个3年期债券

第1年初、第2年初分别投资于一个1年期债券,第3年初再投资于一个2年期债券

第1年初、第3年初分别投资于一个2年期债券

(2)如果收益率曲线不变,各种投资组合价值计算如下:

选择1:

当前投资于一个4年期债券。

100000×

1.0494=121088(元)

选择2:

各年初分别投资于一个1年期债券。

第1年:

1.04=104000(元)

第2年:

104000×

1.04=108160(元)

第3年:

108160×

1.04=112486(元)

第4年:

112486×

1.04=116986(元)

选择3:

首先投资于一个1年期债券,第2年初再投资于一个3年期债券。

1.04653=119193(元)

选择4:

第1年初、第2年初分别投资于一个1年期债券,第3年初再投资于一个2年期债券。

1.04352=117774(元)

选择5:

第1年初、第3年初分别投资于一个2年期债券。

1.04352=108889(元)

108889×

1.04352=118568(元)

(3)如果王先生购买一个5年期债券,则5年期债券投资价值为:

1.0525=128848.29(元)

由于王先生在第4年末需要现金,假设他在第4年末出售该债券,则出售价为:

这种投资能满足王先生的要求。

7.

(1)债券持续期计算如表7所示。

表7债券持续期计算单位:

t

CFt

PV(CFt)(r=2%)

t×

PV(CFt)

(4)=

(1)×

(3)

20000.00

19607.84

19607.8431

19223.38

38446.7512

18846.45

56539.3401

18476.91

73907.6341

18114.62

90573.0810

17759.43

106556.5659

17411.20

121878.4250

17069.81

136558.4594

16735.11

150615.9479

16406.97

164069.6600

16085.26

176937.8686

1020000.00

804263.04

9651156.4691

合计

1000000.00*

10786848.0453*

*因计算过程中保留小数位数及四舍五入原因,数据存在一定误差。

(2)债券修正持续期:

(3)如果债券市场价值下降1%,则利率上升计算如下:

债券价格百分比变化=-修正持续期×

收益率变化百分比

如果债券收益率上升0.3782%,张先生应出售其债券。

8.

(1)各种债券市场价值:

=PV(0.06,5,-1000)

=PV(0.033,6,-40,-1000)

=PV(0.062,4,-70,-1000)

(2)债券A是零息债券,其持续期等于债券的期限。

债券B和债券C的持续期计算如下:

(3)投资组合持续期如表8所示。

表8投资组合持续期

债券

数量

债券价值(元)

(Pb)

债券价值合计(元)

(V)

持续期(年)

(D)

D×

V(元)

747.26

7472.60

5.00

37363.00

1037.55

5187.75

2.73

14162.56

1027.59

8220.72

3.63

29841.21

20881.07

81366.77

投资组合持续期=81366.77÷

20881.07=3.90(年)

(4)投资组合加权平均折现率:

(5)投资组合修正持续期:

(6)如果利率下降1个百分点,则债券价值将提高772.6元,即:

9.

(1)根据稳定增长模型计算XYZ公司股票价值见表9。

表9XYZ公司股票价值单位:

收

益

率

股

票

价

增

长

值

z必要收益率

8%

9%

10%

124.25

93.19

74.55

92.3

73.84

61.53

73.13

60.94

52.24

表9中,必要收益率为8%、增长率为5%时,股票价格计算如下:

其余以此类推。

(2)、(3)略。

(4)XYZ公司股票价值见表9。

(5)略。

10.

(1)2003—2008年NEW公司股票有关数据如表10所示。

表102003—2008年股票有关数据单位:

年份

2003

2004

2005

2006

2007

2008

2009

每股收益

2.100

2.415

2.777

3.194

3.673

4.224

4.477

每股股利

0.690

0.794

0.913

1.049

1.207

1.388

2.910

股利现值

0.696

0.703

0.709

0.716

0.722

2008年末股票预计价格

46.1905

2008年末股票预计价格现值

24.043

2004—2008年股利现值

3.5466

当前股票价格

27.590

11.

(1)2009—2013年每年支付的股利见表11。

(2)2013年末股票预期价格见表11。

(3)预计每股股票价格见表11。

表11非固定成长股票价值

增长率

股利支付率

EPS(元)

DPS(元)

β值

必要收益率

股利现值(元)

3.95000

0.68000

1.25

13.125%

16%

0.17215

4.58200

0.78880

0.69728

5.31512

0.91501

0.71500

6.16554

1.06141

0.73317

7.15203

1.23123

0.75181

8.29635

1.42823

0.77091

14%

0.25772

9.45784

2.43749

1.20

12.850%

1.18014

2010

12%

0.34329

10.59278

3.63642

1.15

12.575%

1.58701

2011

0.42886

11.65206

4.99712

1.10

12.300%

1.97552

2012

0.51443

12.58422

6.47372

1.05

12.025%

2.32981

2013

0.60000

13.33927

8.00359

1.00

11.750%

2.63518

2014

14.13963

8.48378

2004—2013年股利现值(元)

13.3758

2013年末股票价格(元)

147.5440

股票价值(元)

56.3627

12.

(1)估计市盈率。

股票必要收益率=7%+1.05×

5.5%=12.775%

或

股票价格=6.91×

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 高级 财务管理 习题 答案

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

初中美术_文明之光——瓷器教学设计学情分析教材分析课后反思Word格式文档下载.docx

-

围堰施工专项施工安全方案文档格式.doc

中考语文综合探究专题复习用.ppt

中考语文综合探究专题复习用.ppt

-

种植养护实施方案.docx

-

小学数学研究性学习设计方案_四年级数学_数学_小学教育_教育专区.doc

-

综合实践活动《鸟巢创意搭建》教学设计.docx

-

仓库管理系统的方案设计书与实现307961doc.docx

-

倡导绿色生活反对铺张浪费倡议书.docx

-

车工复习题库.docx

-

成本会计练习题业务题及答案.docx

-

承包商安全违规违约处罚管理规定修订.docx

-

程控交换机系统方案.docx

-

初二班主任寄语.docx

-

初三化学总复习解题技巧和说明doc.docx

-

八年级上册英语短语单词XX新版人教版.docx

-

霸气励志古诗词大全.docx

-

班级管理系统精彩试题与问题详解解析汇报.docx

-

班主任给毕业学生评语.docx

-

版高考语文一轮总复习第1部分语言文字运用专题二辨析并修改病句二修改病句课后对点集训.docx

-

版注册二级建造师《公路工程管理与实务》模拟真题II卷 含答案.docx

-

办公室主任个人工作总结汇报5篇.docx

-

包工头劳务合同范文5篇.docx

-

保洁员培训内容DOC.docx

-

氨基酸的薄层层析实验报告.docx

-

百路须高架桥下部结构施工方案.docx