区域协同联动破解发展难题.docx

区域协同联动破解发展难题.docx

- 文档编号:17038465

- 上传时间:2023-07-21

- 格式:DOCX

- 页数:22

- 大小:440.03KB

区域协同联动破解发展难题.docx

《区域协同联动破解发展难题.docx》由会员分享,可在线阅读,更多相关《区域协同联动破解发展难题.docx(22页珍藏版)》请在冰点文库上搜索。

区域协同联动破解发展难题

区域协同联动破解发展难题

2017/6/269:

23:

00陕西统计局陕西关中、陕北、陕南三大区域浑然天成,自然形成较大差异,近年来省委省政府持续实施促进区域协调发展的政策措施,用不同方法进行的定量测算都表明三大区域发展差距缩小,但是受地理条件、历史发展基础等因素影响,三大区域差距仍然存在。

破解陕西区域发展不均衡这一难题,对于促进全省经济发展,助力追赶超越具有重要意义。

为此,我们深入分析了2000年以来陕西三大区域差距的表现,定量测算了区域差距,解析了破解三大区域发展不均衡的难点,并提出了区域发展不均衡的破解对策。

一、区域不均衡的表现及定量测算

(一)三大区域经济总量及增速差异从三大区域经济总量占比看,关中持续占据主导地位。

以2013年为界,之前陕北地区占比提升,关中和陕南占比下降;之后,陕北占比下降,关中和陕南占比回升,2016年关中、陕北、陕南区域经济总量结构为62.8:

22.2:

14.2。

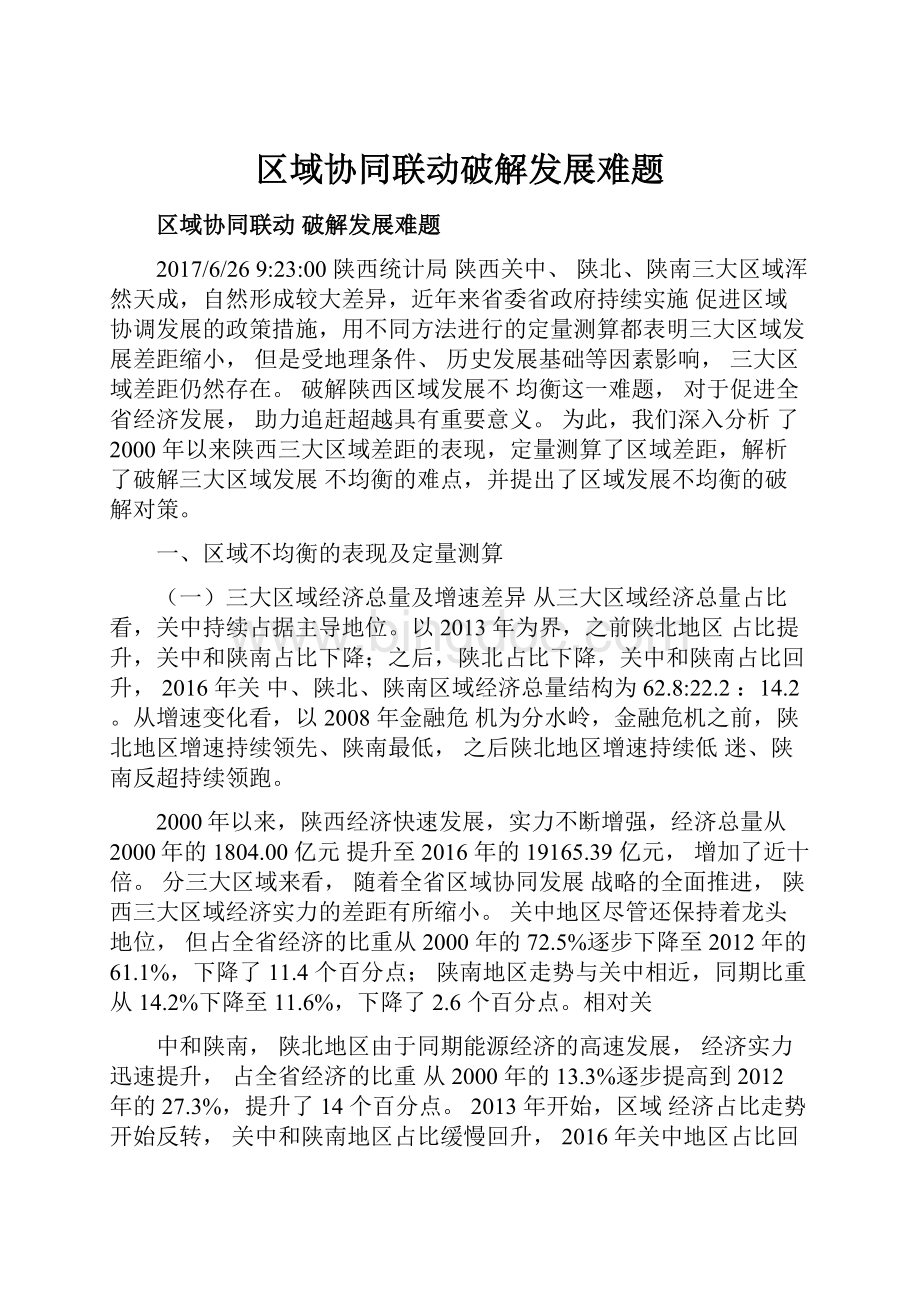

从增速变化看,以2008年金融危机为分水岭,金融危机之前,陕北地区增速持续领先、陕南最低,之后陕北地区增速持续低迷、陕南反超持续领跑。

2000年以来,陕西经济快速发展,实力不断增强,经济总量从2000年的1804.00亿元提升至2016年的19165.39亿元,增加了近十倍。

分三大区域来看,随着全省区域协同发展战略的全面推进,陕西三大区域经济实力的差距有所缩小。

关中地区尽管还保持着龙头地位,但占全省经济的比重从2000年的72.5%逐步下降至2012年的61.1%,下降了11.4个百分点;陕南地区走势与关中相近,同期比重从14.2%下降至11.6%,下降了2.6个百分点。

相对关

中和陕南,陕北地区由于同期能源经济的高速发展,经济实力迅速提升,占全省经济的比重从2000年的13.3%逐步提高到2012年的27.3%,提升了14个百分点。

2013年开始,区域经济占比走势开始反转,关中和陕南地区占比缓慢回升,2016年关中地区占比回升至65.6%,陕南地区占比回升至2000年同等水平14.2%。

与此相对,陕北地区占比开始下降,2016年

降至20.2%。

与2000年相比,关中占比下降了7个百分点,陕北占比提高了6.9个百分点。

从经济增速来看,三大区域经济增速走势基本相同。

2000-2008年,三大区域经济增速

均处于较快上升轨道,其中陕北地区最为突出,GDP曽速比关中地区平均高出了3.3个百分

点,比陕南地区平均高出了6.1个百分点,这也是我省区域经济实力相对差距有所缩小的最主要因素。

2009和2010年,我省经济增长进入调整期,从2011年开始,告别高速增长区

间,经济开始逐步进入新常态。

这一阶段,区域经济增速在整体保持回落趋势的同时,呈现

出了不一样的变化,关中增速稳中趋缓,陕南增速逆势反转,陕北增速大幅下降。

2011-2016年,陕南地区GDP曽速比关中地区平均高出1.4个百分点,比陕北地区平均高出4.3个百分点。

2000-2016年三大区域GDP增速(%)

2S,0

20.0

15.0

10.0

5.0

0.0

(二)三大区域产业结构差异

从三大区域产业结构看,关中一产占比较低,二、三产占比相对较为接近,三产占比居

三大区域之首;陕南一产占比在三大区域中最高,二产支撑明显增强;陕北呈现显著的二产

支撑特征,二产占比在三大区域中居第一位,一、三产占比相对较低。

从区域三次产业结构演变情况看,关中地区一产占比平稳下降,由2000年的12.8%下

降为2016年的8%二产占比在2012年以前呈上升趋势,2012年达到最高值50.8%,后逐步下降至2016年的45.9%;同期第三产业占比在2012年以前呈下降趋势,最低值是2012年的39.8%,后逐步提高至2016年的46.1%,比2000年提升了2.3个百分点。

陕南地区一产占比呈明显下降趋势,从2000年的28.3%下降至2016年的14.9%;二产

占比显著上升,从2000年的31.5%提升至2016年的49.3%,2010年开始二产占比超过三产;同期第三产业占比呈下降趋势,2015年以后略有回升,2016年为35.9%,比2000年下降4.3

个百分点。

陕北地区第二产业占比呈现先升后降趋势,但是占比始终保持在50%^上,持续占主导

地位。

2012年前,二产占比持续上升,到2012年达到历史最高值72.7%,之后开始逐步下

降,至2016年二产占比58.5%,比2000年提升5.3个百分点。

同期一产和三产占比均呈现先降后升趋势,其中一产占比2016年为7.3%,比2000年下降6.7个百分点,三产占比2016年为34.3%,比2000年提升1.5个百分点。

2000-2016年关中地区三次产业结构(%

年份

关中

陕南

陕北

产

二产

二产

—产

二产

—产

二产

二产

2000%

12.8

43.3

43.8

28.3

31.5

40.2

14.0

53*2

32.8

2001年

1L8

43.1

45.1

26.8

30.2

42.9

12.4

55.8

31.8

2002年

11,0

43.7

45.3

25.0

31.3

43.8

12.4

5匚4

30,1

2003年

10.4

44.6

45.0

22.8

32.6

44.&

10.0

弦5

27.5

2004年

10.7

45.8

43.5

23.2

34.8

42.0

9.4

65.0

25.6

2005年

10,3

45.3

44.4

23.2

34.8

42,1

6.9

64.9

25,2

236年

9.7

46.4

44.0

22.9

阪3

41.7

6.2

弦2

25.6

2007年

9.8

46.4

43.7

22.9

35.5

4L6

6.2

69.4

24.4

2008^

9.7

47.5

42.8

24.4

35.5

40,2

6,1

71.1

22,8

2009年

&9

47.3

43.7

22..3

阪4

4L3

6.2

67.3

26.0

2010年

9.4

49.3

41.4

21.0

39.9

39.1

6.2

69.7

24.1

2011年

9.5

50.4

40.1

20.1

43.3

36.6

5,8

71.8

22,4

2012年

9.4

50.8

39.8

19..1

45.3

35.6

5.7

72.7

2L7

2013年

8.7

50.2

41.1

17.2

48.2

34.6

5.8

69.9

24.3

2014年

&4

49.6

42.0

16.2

49.5

34.2

6,0

68.2

25,8

2015年

8.3

46.8

44.9

15..6

4E.5

359

&9

60.9

32.2

2016年

8.0

45.9

46.1

14.9

49.3

35.9

7.3

5E5

34.3

(三)三大区域支柱产业差异辨析

从三大区域居首位的产业看,关中和陕南均为制造业,陕北为采矿业;居第二位的,关

中为建筑业,陕南为农林牧渔业,陕北为制造业;前两大产业占比合计关中为40.6%,陕南

为43.9%,陕北为55.1%,由此来看陕北的产业集中度最高,特别是采矿业占比达到41.5%,

呈现较大的资源依赖特征。

从区域分行业增加值占生产总值的占比来看,关中地区占比较高的五大行业依次为制造

业、建筑业、农林牧渔业、批发零售业、金融业,五大行业增加值占到关中地区生产总值的65.4%;其中制造业和建筑业占比较大,分别为28.8%和11.8%,金融业已跃居第五位,占比

达7.4%,超出第六位的房地产业2.7个百分点。

陕南地区前五大行业依次为制造业、农林牧渔业、建筑业、公共管理社会组织、采矿业,合计比重占陕南地区生产总值的70.2%。

陕

北地区以采矿业、制造业、批发零售业、农林牧渔业、电力燃气水的生产和供应业为主,五大行业增加值占陕北地区生产总值的76.0%,尤其是采矿业占比高达41.5%。

三大区域2015年门类行业生产总值及占比(亿元、%

(四)城镇化发展差异演变

城镇化程度与经济发展水平密切相关,从三大区域的城镇人口占比看,经济发展水平最

高的关中城镇人口占比也最高;但是从城镇化发展速度看,陕南发展最快。

从城镇化水平看,关中最高。

从三大区域城镇化率看,关中最高,为58.2%,陕北为57.4%,陕南最低,为45.9%。

由此来看,城镇化发展情况与经济发展程度密切相关,经济水平高的地区其城镇化水平也较高。

加之,我省陕南地区为秦巴山区,因此其城镇化程度最低,与全

省平均水平差距较大。

从城镇化速度看,陕南发展最快。

陕南城镇化率从2010至2016年提高了12.3个百分

点,关中和陕北分别仅提高了8.4和9.6个百分点。

陕南城镇化率与最高的关中地区的差距

从2010年的16.2个百分点缩小到2016年的12.3个百分点。

2010年以来全省及三大区域城镇化率(%

(五)城乡居民收入差距演变

城乡居民收入水平与经济发展水平高度相关,三大区域中关中地区收入最高、陕北次之;

三大区域城镇居民收入全部高于农村居民收入,但关中城乡收入绝对差距最大,陕南最小;同时,关中地区各市之间收入差异也较大,陕北、陕南各市收入水平相对较为均衡。

从地区看,关中收入最高。

目前我省三大区域居民收入水平的格局与经济水平一样,关

中最高,陕北次之,陕南最低。

2016年,关中地区城镇居民人均可支配收入为31602元,

陕北为30237元,陕南为25675元;农村居民人均可支配收入关中、陕北、陕南分别为11369

元、10575元和8723元。

从城乡看,城镇收入高。

三大区域城乡居民收入呈现的共同特点是城镇收入高于农村。

从差距来看,经济越发达的地方,城乡居民收入差距越大。

2016年,关中地区各市(区)

城镇居民收入平均值较农村居民平均收入高20233元;陕北地区高19662元;陕南地区高

16953元。

从地区内部看,陕北、陕南较为均衡。

从三大区域内各市的平均收入看,经济水平较低地区的各市(区)之间收入水平较为接近。

2016年,陕南三市城镇居民收入的标准差为

256.53,在三大区域中最小;陕北为644.88,居中;关中为3592.52,关中各市(区)间城镇收入水平差距最大。

农民收入标准差,陕北最小,2016年延安和榆林两地农民收入几乎

相同,仅差14元;其次为陕南,标准差为248.68;关中为2699.04。

总体来看,各市间农

村居民收入水平差异程度要小于城镇,陕南、陕北差异要小于关中。

三大区域城乡居民收入情况(元)

地区

2011年

2012年

2013年

2014年

2015年

2016年

城镇居民人均可支配收入

关中(平均值)

22347

25863

28627

27113

29371

31602

西安市

25981

29982

33100

30715

33188

35630

铜川市

18775

21929

24495

23550

25559

27594

宝鸡市

22337

25777

28509

27161

29475

31730

咸阳市

22224

25758

28488

27138

29425

31662

渭南市

18768

21808

24164

23470

25472

27485

杨i麦不范区

25999

29925

33007

30642

33109

35510

陕北(平均值)

20955

24444

27231

26038

28178

30237

延安市

21188

24748

27643

26399

28590

30693

榆林市

20721

24140

26820

25676

27765

29781

陕南(平均值)

17243

20041

22319

21800

23706

25675

汉中审

17019

19827

22167

21725

23625

25595

安康市

17365

20300

22533

22062

23985

25962

商洛市

17344

19998

22257

21613

23509

25468

农村居民人均純收入

关中(平均值)

7049

8272

9419

9601

10512

11369

西安市

9788

11442

12930

12898

14072

15191

铜川市

6077

7134

8140

7966

8739

9478

宝鸡市

6340

7373

8376

8686

9511

10287

咸阳市

6401

7464

8538

8846

9690

10481

渭南市

5571

6602

7565

7935

8705

9415

杨揍ZF范区

9110

10841

12435

12561

13792

14959

陕北(平均值)

6543

7668

8684

8961

9796

10575

延安市

6565

7655

8681

8955

9789

10568

榆林市

6520

7681

8687

8967

9802

10582

陕南(平均值)

5146

5998

6838

7325

8039

8723

汉中市

5283

6181

7053

7439

8164

8855

安康市

5009

5815

6624

7210

7913

8590

商洛市

4586

5425

6223

7011

770G

8358

(六)区域发展差异的定量测算

采用两种方法对三大区域的差异程度进行定量测算,结果都显示2016年与2000年相比

三大区域差距均呈现缩小态势,表明政府在促进三大区域协调发展方面政策成效显著。

1、泰尔指数

泰尔指数是1967年由泰尔利用信息理论中的熵概念提出,它是一个可以按照加法分解

的不平等系数,该系数把整体差异分解成组内与组间差异以及它们各自对总差距的贡献,将

区域间的收入差距量化,目前被广泛应用于区域整体差异以及区域间差异的实证研究。

泰尔

指数的计算公式:

T=迟")其1□宕")/1□吕Cp"尸)]

其中,T为Theil指数,代表区域总体差异;gi表示第i个子地区的经济产出量(本文采用区域GDP;G表示整个区域的经济产出量;P表示第i个子区域的人口总量;P表示整个区域的人口总量。

泰尔指数越大,表示区域差异越大;泰尔指数越小,区域差异就越小。

本文利用2000—2016年陕西三大区域的相关数据测算出三大区域的泰尔指数,结果显示:

2000—2008年,陕西三大区域泰尔指数逐年下降,由0.180逐年下降至2008年的0.086;

2009年受国际金融危机影响,陕北和关中经济出现较大幅度回落,泰尔指数略有回升,2010

年开始泰尔指数又逐年下降;直至2013年全国经济进入新常态,关中、陕北板块经济增速

回落较大,泰尔指数开始又逐年提高,2016年为0.119,但与2010年相比,泰尔指数有较

大幅度的下降,说明整体来看,我省三大区域的经济差异缩小。

…20002016年陕两三大区域泰尔指数

0.175

20002001200220032004200520062007200S20092010201120122013201120152016

2、变异系数

变异系数是标准差与其平均数的比,常被用来比较两个或两个以上样本的差异程度,变

异系数越大,波动程度就越大。

本文利用加权变异系数测量区域经济差距,通过计算人均GDP的加权变异系数(此处的加权系数是各区域人口占总人口的比重)来反映陕西三大区域人均GDP偏离平均水平的相对差距,变异系数的计算公式为:

cvr-y-y

其中,CVW表示变异系数,3为标准差,yi表示i区域的人均GDP表示各区域人均GDP的平均值,P表示i区域的人口,P表示所有区域的人口之和。

以陕北、陕南和关中2000-2016年的人均GDP为样本,通过计算,可以得到2000-2016

年陕西三大区域的变异系数。

从测算结果看,陕西三大区域人均GDP勺变异系数从2000年到2011年,波动上行,从2012年开始,逐年下降,即进入经济新常态后,从人均GDP角度反映的三大区域的差异缩

小。

3、因子分析

因子分析是指研究从变量群中提取共性因子的统计技术,通过对三大区域相关指标进行

因子分析,构造出三大区域及所辖市经济发展综合评价模型。

(1)综合评价指标与检验。

本文选取了陕西三大区域及其所辖市的全社会固定资产投

资、地方财政收入、城市基础设施投资、进出口总额、工业增加值占GDPt匕重、第三产业增

加值占GDPt匕重、人均生产总值、万人拥有卫生机构床位数和人均社会消费品零售额9个指

标进行综合评价。

并通过KMO佥验和Bartlett球形检验,表明这些指标适合因子分析。

(2)计算因子载荷矩阵。

本文采用方差最大正交旋转法对因子载荷矩阵进行旋转,得

到三个公共因子,其方差累计贡献率达到96%表明公共因子对原有变量的解释能力很强。

第一公共因子在城市基础设施投资、全社会固定资产投资、万人拥有卫生机构床位数、地方

财政收入、进出口总额上的系数较高,明显大于该因子在其他变量上的载荷,将其命名为基

础设施与经济活力因子;第二个公共因子在第三产业增加值占GDP比重、人均社会消费品零

售额上的载荷较大,将其命名为经济结构及生活因子;第三个公共因子在人均生产总值和工

业增加值占GDP比重上的载荷较大,因此将其命名为经济发展因子。

旋转因子载荷矩阵

因子名称

咸份

F】

工业増加值占GDP比重(%)

-0.153

-CL867

0.431

第三产业增加值占GDP比重(%)

0.185

0.928

CL204

人均生产总值(元)

0.096

0.038

0.973

全社会固定资产投资(亿兀)

0,977

0.1S9

0.088

城市基础设施投资(万元)

0,987

0,112

-9.520E-6

人均社会消费品零售额元)

0.369

0.700

0,492

进出□总额(亿元)

0.698

0.658

0.255

万人拥有卫牛机构床位数(张)

0.962

6232

0.058

地方财政收入(亿元)

0.789

6402

0.428

(3)计算因子得分。

为了考察三大区域及所辖市的差异状况,采用回归法来计算因子得分函数,三个因子分别从不同的角度反映了三大区域及各市的差异状况。

从综合得分来看,关中综合得分最高,为2.090;陕北次之,为0.104;陕南综合得分

排名最低,为-0.063。

从分市来看,西安、咸阳综合得分排名靠前,且综合得分均为正值,其他各市得分均为负值,特别是陕南汉中、安康、商洛三市综合得分均较为靠后。

从各公共因子得分来看,第一个公共因子,即基础设施与经济活力因子,关中得分最高,

为3.234,是陕北得分0.081的39.9倍,是陕南得分0.197的16.4倍,表明关中基础设施建设和经济活力方面远远领先于陕北和陕南。

关中在第二个公共因子经济结构及生活因

子上的得分也最高,为0.273,而陕北和陕南得分均为负值,表明关中在经济结构及生活方

面也远远领先与陕北和陕南;三大区域在第三个公共因子一一经济发展因子上的得分陕北最高,关中与陕南均为负值,表明陕北经济发展潜能远远超过了关中和陕南。

2016年三大区域综合得分及三大因子得分

2.090

1

3.234

1

0.273

5

-0,139

8

0.670

2

-0,061

6

2.943

1

1.383

2

0.104

3

0.081

4

-0.921

12

1-361

3

0.068

4

0.377

2

-L016

13

-0.012

7

-0.034

5

0.072

5

-0.780

11

0.335

4

-0.063

6

0.197

3

-0.101

8

-1-126

14

-0,114

7

-0,370

9

-1.021

14

1.935

1

-0.228

8

-0.139

7

0.148

6

-1.075

12

-0.264

9

-0.363

8

-0.423

10

0.258

5

-0.382

IO'

-0,500

12

0,547

2

-1.015

11

-0,408

11

-0T409

10

-0T224

9

■0.715

10

-0.438

12

-0.418

11

-0.012

7

-1.105

13

-0.474

13

-0.750

13

①273

4

-0.270

9

「0.526

14

-0.951

14

0.314

3

0.185

6

F排名%排名F2排名岛排名

区市市市市•帀市市市市、币示也中安北阳鸡南林南安中康洛川凌区

±关西陕咸宝陕输渭延汉安商铜杨范

二、破解区域不均衡的着力点

三大区域发展的不均衡,既有自然、历史、社会等客观原因,也有国家政策、发展理念、人才培养、技术利用等主观原因。

破解不均衡问题,必须要在正视自然、历史和社会等客观原因、尊重现有发展基础的前提下,深入分析思考在产业发展理念与路径、自然资源优势发挥、社会资源配置等方面存在的问题,从而找出破解问题的突破口。

(一)产业结构同质化,优势产业链不完善

产业结构的差异、支柱产业的不同是地区资源禀赋导致的正常差异性,每一个地区都应该有适合自己的发展之路。

是偏重于二产还是一产、三产,在特定的经济发展阶段,不是由发达地区的产业结构模式决定的,而是由本地区的综合资源优势决定的。

如果简单照搬发达地区的产业结构和支柱产业,在促使经济结构趋同的同时,也导致了区域经济发展的个性丧失,使固有的资源优势不能充分发挥。

从三大区域占比较高的五大行业看,关中

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 区域 协同 联动 破解 发展 难题

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《财政学》期末习题.docx

《财政学》期末习题.docx

-

《画长方形》说课稿.docx

-

《梅花玉工艺特征及保健功效》孟宪松.docx

-

《食品安全法》试题标准答案.docx

-

《幼儿教育》幼儿园主题活动恐龙教案精选.docx

-

3套打包临汾市六年级上册英语期末单元检测试题含答案.docx

-

12层学生宿舍楼框架剪力墙结构设计书.docx

-

《大学生创业基础》期末考试分.docx

-

《机械制造工程学》复习思考题XXXX.docx

-

《企业安全生产标准化基本规范》GBT.docx

-

《水溶液》知识精析.docx

-

《只有一个地球》导学案设.docx

-

4岁宝宝学习计划.docx

-

16年级语文教学大纲及重难点.docx

-

80岁大寿给长辈的简短祝寿词.docx

-

AAA交通安全文明知识docx.docx

-

CROSS十字教程 十字天书共13页.docx

-

《出师表》教学设计15篇.docx

-

《黄金冲刺》度中考语文作文复习2选材二教学案.docx

-

《尼尔斯骑鹅历险记》读后感15篇.docx

-

《谁的本领大》课堂教学案例.docx

-

《长方体的认识》教学设计.docx

-

4s店工作总结及工作计划范文5篇.docx

-

14管道系统冲吹洗脱脂检验记录.docx

-

40常见蔬菜及分类配图.docx

-

A4安全检查表分析SCLLS评价记录最新修正版精心整理.docx

-

CMACast广播节目表第二章10省通道组.docx

-

FAS一体化触摸屏操作台使用手册范本.docx

-

《高级财务会计》形成性考核册参考答案作业2.docx

-

《课堂教学的50个细节》读书摘记.docx

-

《人体生理学》课程作业及答案.docx

-

《乡下人家》教案15篇.docx

纳米材料的测试与表征课件(清华大学).ppt

纳米材料的测试与表征课件(清华大学).ppt

-

儿童气道梗塞急救法.ppt

-

糖尿病健康知识宣教PPT.pptx

-

4、算术平方根、平方根、立方根之间区别联系.ppt

-

阁夜(优秀实用课件).ppt

-

环境保护现场执法ppt课件.ppt

-

金融科技Fintech发展趋势分析.pptx

-

等比数列.ppt

-

组织生活会和民主评议党员工作课件.ppt

-

第八版外科学--乳腺疾病.ppt

-

22.5(2)等腰梯形的判定.ppt

-

高中数学课件 对数函数说课方案.ppt

-

22.6(2)梯形的中位线.ppt

-

第七章-幼儿园教师.ppt

-

22.6三角形的中位线.ppt

-

高二政治量变与质变.ppt

-

诗词大会ppt课件.pptx

-

古代汉语-王力.ppt

-

癫痫病人的护理查房ppt课件.ppt