xxXX支行一季度财务分析.docx

xxXX支行一季度财务分析.docx

- 文档编号:9927524

- 上传时间:2023-05-22

- 格式:DOCX

- 页数:15

- 大小:93.71KB

xxXX支行一季度财务分析.docx

《xxXX支行一季度财务分析.docx》由会员分享,可在线阅读,更多相关《xxXX支行一季度财务分析.docx(15页珍藏版)》请在冰点文库上搜索。

xxXX支行一季度财务分析

xx支行财务分析报告

二零一七年一季度结束了,在整个一年里我行全体员工奋发图强,积极进取,坚持双增双节原则,坚持以人为本管理出效益,以实现利润最大化为宗旨。

截至12月底,各项存款达65511万元,贷款达26703万元。

实现营业收入453万元,营业支出1010万元,实现账面利润-556万元。

现将资金结构和营运情况分析如下:

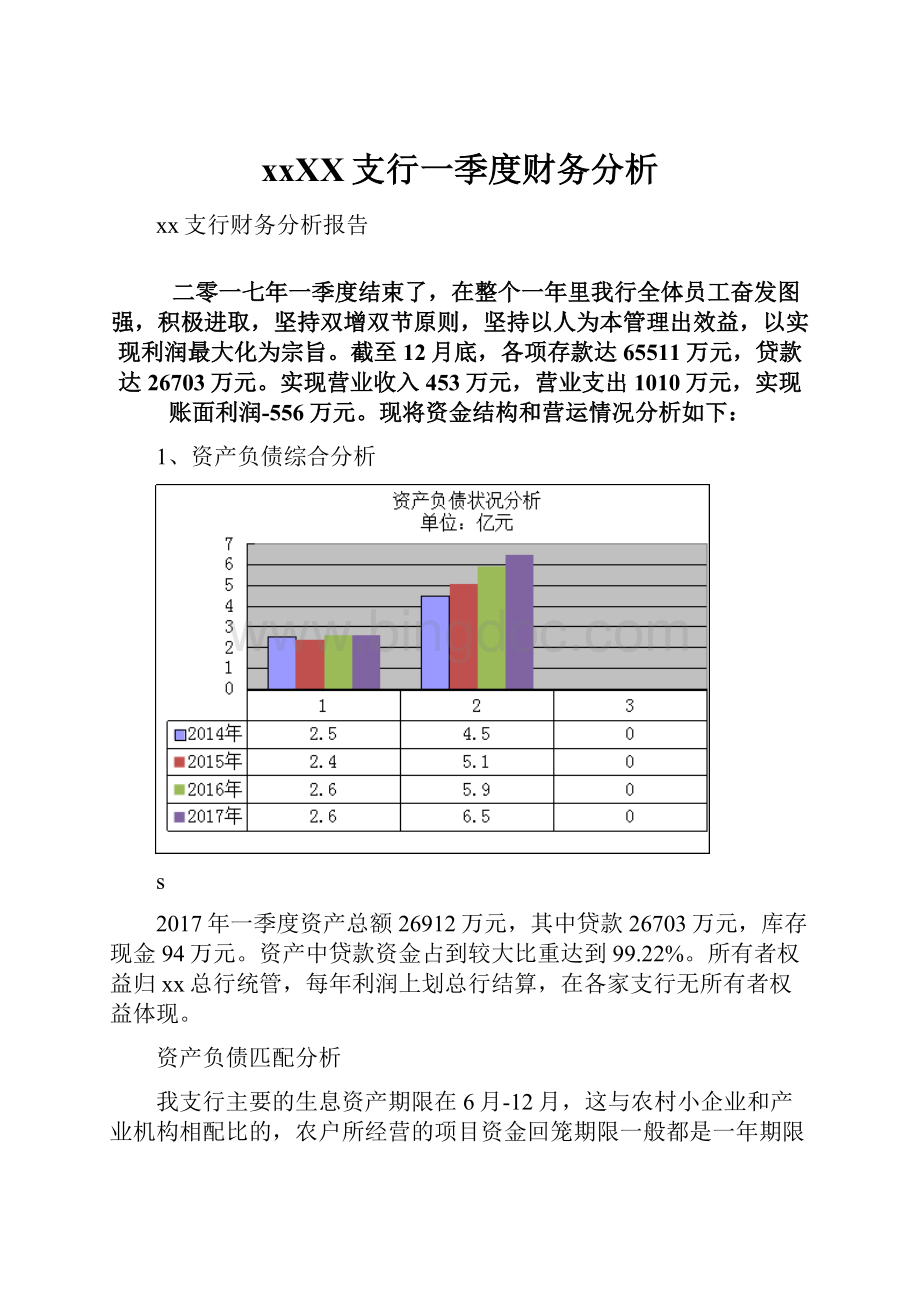

1、资产负债综合分析

s

2017年一季度资产总额26912万元,其中贷款26703万元,库存现金94万元。

资产中贷款资金占到较大比重达到99.22%。

所有者权益归xx总行统管,每年利润上划总行结算,在各家支行无所有者权益体现。

资产负债匹配分析

我支行主要的生息资产期限在6月-12月,这与农村小企业和产业机构相配比的,农户所经营的项目资金回笼期限一般都是一年期限,企业资金回笼期都是在每年年底进行一次扎帐,为与资金回笼相配比,一般农户的贷款就以一年期限为主要贷款期限;

付息负债主要集中在1-2年的期限,

负债总额66099万元,其中存款总额为65511万元,包括对公活期存款2458万元,单位定期存款425万元,个人活期储蓄存款2242万元,个人定期储蓄存款54229万元,银行卡存款5068万元,保证金1089万元。

在整个存款中,低成本存款9768万元,占整个存款的14.91%。

低成本存款所占的比例较大,但我行储户的存款特点是喜存定活两便存款,系统中将该部分存款归入定期存款,但其实际性质与活期一致,流动性较大,在今后工作中要加大柜面宣传引导,改变储户认为的定活两便存款不取款就按定期算的错误观念。

应付利息为2079万元,其他应付款为12.15万元。

2、贷款分析

我支行贷款农业贷款与非农贷款差距较大,其中,农业贷款比去年下降5013万,降幅达到-21.78%,非农贷款比去年上升6089万元,升幅达到696.68%。

我们2016年下半年要将工作重点放在农业贷款上,加大营销力度。

产品维度

项目

2017.3.31

2016.12.31

增减

增幅(%)

金额

占比

金额

占比

金额

比例

农业贷款

19848

74.32%

17996

72.10%

1852

106.13%

非农贷款

6856

25.68%

6963

27.9%

-107

-6.13%

信用卡透支

贴现资产

贸易融资

发放贷款和垫款

26704

100.00%

24959

100.00%

1745

期限维度

项目

2017.3.31

2016.12.31

增减

增幅

金额

占比

金额

占比

金额

比例

短期贷款

25124

94.08%

23379

93.67%

1745

7.46%

中长期贷款

1580

5.92%

1580

6.33%

0

0

票据融资

各项垫款

合计:

26704

100%

24959

100.00%

1745

7.46%

或者

项目

时点余额

日均余额

客户利率(%)

对

公

一、短期贷款

六个月以内(含六个月)

15

六个月至一年(含一年)

19600

二、中长期贷款

一至三年(含三年)

1500

三至五年(含五年)

五年以上

小计

对私

一、短期贷款

六个月以内(含六个月)

406.4

六个月至一年(含一年)

5102.5

二、中长期贷款

一至三年(含三年)

80

三至五年(含五年)

五年以上

小计

网点维度

贷款授信集中度(前五名)

单位:

万元%

客户

存量

排名

客户

增幅%

排名

x

3400

1

x

100%

1

x

3300

2

x

100%

2

x

2800

3

x

100%

3

x

2400

4

x

100%

4

x

1600

5

x

100%

5

注:

贷款授信集中度(含开出银票敞口部分),相同客户需要合并

我行贷款对公贷款共计21115万,其中主要集中在1000-3000万元的授信客户上,50-100万元的客户较少;对私贷款余额中没有1000万元以上的客户上。

综上所述,我支行小额农户贷款与小微企业贷款营销力度稍显不够,这也是今后我行的努力方向之一。

对公贷款金额分布集中度(不含贴现及贸易融资)

金额

客户数

贷款金额

20万以下

1

15

20万-50万

0

0

50万-100万

5

450

100万-1000万

17

5650

1000万-3000万

4

8300

3000万以上

2

6700

合计

29

21115

对私贷款金额分布集中度(不含贴现及贸易融资)

金额

客户数

贷款金额

20万以下

192

2109

20万-50万

31

1140

50万-100万

15

1255

100万-1000万

4

1085

1000万-3000万

0

0

3000万以上

0

0

合计

242

5589

3、应收款项分析

3.1应收利息分析

本行表内应收息1131851.09元,表外应收息13019483.14元。

账销案存,我支行将一如既往地清降此应收利息。

3.2其他应收款分析

本行其他应收款的主要为卡挂账12046.45元。

无非正常款项。

4、存款分析

a.我行2017年一季度末存款余额保持在6.55亿元以上。

这与本支行柜面人员的优良的服务是分不开的,也是本支行全体员工到村到乡大力宣传的结果。

只要服务到农户的心理,形成优良的口碑,谁不愿意到贴心的银行存款。

这也在我们xx支行的服务理念。

单位

存款

贷款

2017.3

2016.12

比年初

2017.3

2016.12

比年初

x

65511

59201

6310

26703

24959

1744

x

x

合计

本行市场份额

b.2017年一季度末我支行存款总额为65511万元,包括活期对公存款2458万元,单位定期存款425万元,个人活期储蓄存款2242万元,个人定期储蓄存款54229万元,银行卡存款5068万元,保证金1089万。

在整个存款中,低成本存款10188万元,占整个存款的14.91%。

但低成本存款所占的比例较大,我行储户的存款特点是喜存定活两便存款,系统中将该部分存款归入定期存款,但其实际性质与活期一致,流动性较大,在今后工作中要加大柜面宣传引导,改变储户认为的定活两便存款不取款就按定期算的错误观念。

产品维度

项目

2017.3.1

2016.12.31

增减

增幅

金额

占比

金额

占比

金额

比例

单位活期存款

2458

3.75%

2891

4.88%

-433

-6.86%

单位定期存款

425

0.65%

425

0.72%

0

0%

个人活期存款

2242

3.42%

2558

4.32%

-316

-5.00%

个人定期存款

54229

82.77%

47544

80.31%

6685

105.94%

其他存款

6157

9.41%

5783

9.77%

374

5.92%

存款合计

65511

100%

59201

100.00%

6310

期限结构维度

存款期限结构比较表单位:

万元

存款品种

2017.3

2016.12

金额比较

占比

比较

金额

占比

金额

占比

对公活期存款

2458

3.75%

2891

4.88%

-433

-6.86%

对公定期存款

425

0.64%

425

0.71%

0

0.00%

对公其他存款

1089

1.66%

1044

1.78%

45

0.71%

对公存款合计

3972

6.06%

4360

7.37%

-388

-6.14%

储蓄活期存款

7310

11.15%

7134

12.05%

176

2.78%

储蓄定活两便

8165

12.46%

6200

10.47%

1965

31.14%

储蓄定期一年

28965

44.21%

27907

47.13%

1058

16.76%

储蓄定期二年

13475

20.56%

11050

18.66%

2425

38.43%

储蓄定期三年

2759

4.21%

2155

3.64%

604

9.57%

储蓄定期五年

865

1.32%

395

0.68%

470

7.44%

储蓄其他存款

储蓄存款合计

61539

93.94%

54841

92.63%

6698

106.14%

总合计

65511

100.00%

59201

100.00%

6310

c.对公存款大额户5户,而这5户金额占比为3.1%,为主要的对公存款额,这些低成本客户我支行每年都会特殊维护,对私存款5万元以下的存款总额占据全行储蓄存款总量的61.5%左右,中小客户对于我行存款的贡献率是较高的,这就督促我们进一步抓好柜面服务工作,重视中小客户群体,充分实践我们服务三农,服务中小企业的本质,扎根农村事业的发展。

存款集中度(相同客户需要合并)

客户维度(前五名)

单位:

万元

客户

存量

排名

客户

增幅

排名

991

1

300%

1

518

2

100%

2

389

3

20%

3

77

4

12%

4

59

5

10%

5

存款集中度

金额

单位存款

储蓄存款

账户数

金额

账户数

金额

1万以下

152

255

19221

27860

1万-5万

95

255

2357

6007

5万-10万

45

196

701

14525

10万-50万

13

465

223

8134

50万-100万

3

1272

42

2948

100万-1000万

3

1529

14

2065

1000万-3000万

3000万以上

合计

312

3972

22520

61539

5、应付款项分析

其他应付款分析

本行其他应付款共计121543.22元,其中手机银行服务费199.00元、卡挂账18613.39元、网内、大小额、农信银及其他等汇划费136.00元、通存通兑手续费59.00元、待清退股金17589.40元、客户化管理久悬户32446.37元、对私手工转长期不动户52500.06元。

以上各款项均无非正常情况。

6、收支分析

2017年一季度末xx支行总体贷款额度比去年上升1076万,总体利息收入比去年有所上升,但因当地贷款习惯性因素,贷款户所借贷款到期日期一般不放在年底12月份,在年末到期的利随本清贷款额度下降,导致年末利息增幅不大。

在新的存贷款定价政策之下,大客户、优质客户对于存贷款利息的话语权越来越多,在这个趋势无法逆转的情况下,在抓好存量的优质贷款户,以我们优质的服务理念,快速办理贷款的优势来联络好与大客户的关系。

2017年一季度末xx支行储蓄存款仍保持上升趋势,但定期存款占比仍较高即利息支出仍较高,本支行没有其他额外的特殊利息支出。

贷款利率单位:

万元

余额

占比

笔数

占比

项目(万元、%)

基准利率以下

0

0

0

0

基准至上浮10%

1791.4

6.71%

18

5.03%

上浮10%至20%

6800

25.46%

10

2.79%

上浮20%至30%

0

0.00%

0

0.00%

上浮30%至40%

100

0.37%

1

0.28%

上浮40%至50%

440

1.65%

2

0.56%

上浮50%至60%

120

0.45%

2

0.56%

上浮60%至70%

6730

25.20%

22

6.15%

上浮70%至80%

1260

4.72%

4

1.12%

上浮80%至90%

755

2.83%

8

2.23%

上浮90%至100%

928.5

3.48%

34

9.50%

上浮100%以上

7778.9

29.13%

257

71.79%

合计

26703.87

100%

358

100%

7、风险拨备与监测指标

我支行不良贷款数据如下:

网点

贷款

网点

不良贷款

不良率

增长额

xx支行

0

xx支行

0

项目

2017.3.31

2016.12.31

差额

增减比例

各项贷款

其中:

正常贷款

26345

24879

1466

5.89%

关注贷款

359

80

279

348.75%

次级贷款

0

0

可疑贷款

0

0

损失贷款

0

0

不良类贷款

0

0

五级分类不良贷款率

0

0

8、基本指标

2016年我支行任务目标完成情况如下。

贷款营销和组织资金依然是今年我行重点工作。

项目

期末实际

目标值

完成比率

发展目标

存款

存款日均增幅

4881

4600

106.1%

存款余额增幅

5704

6600

86.42%

贷款

贷款日均增幅

贷款余额增幅

1744.72

新增个人客户数

新增小微企业客户数

质量目标

不良贷款率

0

0

抵质押贷款占比

42.83%

新增贷款比重

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- xxXX 支行 一季度 财务 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《赶海》的教学设计.docx

《赶海》的教学设计.docx

-

《谏逐客书》文言现象翻译默写选择阅读习题必修下册.docx

-

《05 》教学设计和期末教学论文.docx

-

《美丽心灵》的观后感.docx

-

《化学反应的快慢和限度》教案鲁科版必修2.docx

-

《数据库系统及应用》高教第二版习题解答.docx

-

《离子反应》教学设计.docx

-

《佘山银湖别墅》分阶段营销策略报告.docx

-

《外国小说欣赏》教学中阅读主体的缺失与重塑.docx

-

《电工基础》试题工程类.docx

-

《用人单位职工参加社会保险承诺书》.docx

-

06G1016陈青来解疑.docx

-

08版标准化就业经理.docx

-

10篇部编版小学语文三年级上册课内外阅读理解专项训练完整版含答案.docx

-

15MW风电机组运行维护手册.docx

-

27图形的相似全章导学案 1.docx

-

99TcmM IBI联合γ探测仪定位甲状旁腺瘤.docx

-

00642传播学概论笔记.docx

-

123402G05A29A0 认证产品元器件变更流程.docx

-

chapter 10 lg culture adn society for BA.docx

-

Dktifa托福听力讲座类高频专业词汇分类汇编.docx

-

ktv装修合同书.docx

-

Unit9Whatdoeshelooklike教案新版人教新目标版.docx

-

《邓稼先》《口技》课后题及答案.docx

-

《和氏献璧》教学设计.docx

-

《宿舍信息管理系统》需求分析说明书.docx

-

1教育学复习确定版10.docx

-

2万吨汽车配件制造项目可行性研究报告.docx

-

5 QTZ50塔式起重机安拆方案及多塔防碰.docx

-

9岗位职责.docx

-

19雾在哪里19雾在哪里.docx

-

42《水的组成》表格上课学习上课学习教案.docx

-

读《哈利波特》有感.docx

-

网络营销方案策划书合集五篇.docx

-

高二理化学中和反应反应热的测定实验.docx

-

微信说说最新说说.docx

-

高考地理一轮复习训练第十九单元 世界地理.docx

-

文明单位创建工作汇报.docx

-

高速公路设计方案优化指南.docx

-

高中化学《离子反应》教案30 新人教版必修1.docx

-

湘教版三年级科学教案.docx

-

个人工作心得6篇word范文文档.docx

-

小微企业安全生产标准化评审标准.docx

-

湖北省普通高等学校招收中等职业学校毕业生单独招生.docx

-

小学六年级上册科学单元试题及答案全册.docx

-

新家庭如何塑造人读后感.docx

-

兴宾区卫计局容缺受理政务服务事项清单.docx

-

学年九年级英语 Unit 4 What would you do同步复习学案 人教新目标版doc.docx

-

学前教育实习记录文本实习总结主题活动.docx

-

药理学问答题.docx

-

英语口语中的情态动词Must Should May and Might.docx