中国证券IT行业历史与格局分析报告Word文档下载推荐.docx

中国证券IT行业历史与格局分析报告Word文档下载推荐.docx

- 文档编号:8145215

- 上传时间:2023-05-10

- 格式:DOCX

- 页数:48

- 大小:637.28KB

中国证券IT行业历史与格局分析报告Word文档下载推荐.docx

《中国证券IT行业历史与格局分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《中国证券IT行业历史与格局分析报告Word文档下载推荐.docx(48页珍藏版)》请在冰点文库上搜索。

图19:

预测Bloomberg收入结构(2018年)24

图20:

Bloomberg终端当前订阅用户数量达到325000个25

图21:

BlackRockSolution收入变化(单位:

百万美元)26

图22:

Aladdin能够覆盖资产管理公司的前、中、后台IT需求27

图23:

Aladdin平台收入变化28

图24:

早期营业部交易系统与交易所直连29

图25:

集中交易系统集合各营业部委托30

图26:

经纪业务中,恒生、金证在各个重要发展阶段的变化(单位:

百万元)32

图27:

我国资产管理行业发展历史33

图28:

我国资产管理行业发展历史阶段划分33

图29:

我国资产管理行业主要组成34

图30:

最近五年中国大资管规模快速增长(万亿元)34

表1:

近一年来政策带来的金融IT需求变化9

表2:

全球前10大FINTECH公司业务及其收入情况12

表3:

各类型Reuters各业务收入(百万英镑)20

表4:

主要金融IT公司证券IT产品各阶段进展31

表5:

主要金融IT公司在资产管理IT领域各个阶段进展35

表6:

2017年以来恒生电子银行理财相关系统中标情况(不完全统计)36

一、要点

对于中美金融IT的研究,我们认为必须了解其下游市场的需求,也即中美金融市场、环境的差异与变化。

不同的机构设置、交易规则,是中美金融IT产品、格局、成长性的根本。

如果我们把中国、美国近30年的金融行业发展与IT需求演变进行对比,可以看到:

1、证券行业:

1)美国的证券行业发展历史较为悠久。

从近30年的变化来看,对于证券交易IT的需求更为多样化,特别是在REGNMS发布之后。

如美国存在多个自然发展形成的交易中心,且美国证券市场实行的是多交易中心撮合模式,也就是对于同一只股票,美国各个市场可以有不同的报价。

由此导致了对于证券交易系统的比拼更多在于程序化交易、撮合能力、速度、路由能力方面。

2)国内证券行业发展追溯至1990年。

而证券IT行业的发展则要等到1996年、

1997年。

Ø

行业发展的早期(1997年),采用营业部直连交易所的模式。

因此行业的市场占有率取决于大量全国营业部客户的拓展。

而后,随着国内营业部的整合,证券公司的设立,开始对集中式的交易系统产生需求。

但该阶段的集中交易系统主要基于C/S的架构。

随着2007年牛市的到来,以及互联网技术的普及,C/S架构较难满足大交易量、网页技术的需求。

行业开始了B/S架构下集中交易系统的替换。

至2018年,行业持续拓展轻量化、快速的交易系统。

2、中美资产管理与财富管理IT对比来看:

1)首先,资产管理是指:

负责创设资产管理产品、管理证券组合;

而财富管理,主要意义为分销渠道,负责维护客户关系向终端销售资产产品,追求实现客户资产保值增值。

2)美国资产管理行业以阶段划分的话,1996年之前,出于快速发展阶段,整体资产管理规模呈现十倍增长的态势:

共同基金管理总资产从1986年的2520亿美元,增长至1996年的2.5万亿美元。

而1996年之后,行业资产规模增长逐步趋缓,截至目前年均增速在4%作用。

与此对应的是相关IT公司的成长变化,以SS&

C公司1986年以来的成长性来看:

公司在1986年-1996年阶段,受益于行业快速成长红利,整体收入复合增速在86%;

1996年-2006年阶段,在以补足产品线的目标之下进行一定小规模收购,公司收入增速降至20%左右。

并且在该阶段,逐步切入外包服务市场。

2006年以来,公司明确了内生与并购双轮发展的战略,预计内生增速在5-10%(基本与资产管理行业资产规模增速接近);

外延并购贡献增速5%-

10%。

1996年至今的并购中,行业出现明显的集中度提升。

C在早期的财报中提到主要竞争对手包括DST、ADVENT均被公司并购。

3)国内资产管理/财富管理行业的发展较晚,主要划分为四个阶段:

1998年-

2007年间,公募基金呈现快速发展;

2008年-2012年,信托公司成为快速发展的资产管理机构;

2012年-2016年,银行理财为主;

2016年以来,大资管。

当前国内资产管理行业资产规模的年均复合增速还在17%左右的水平,相比美国仍然具有较好的成长性。

对比美国而言,国内资产管理机构有明显的时代性。

相关IT公司的发展,更能够享受某类资产管理机构的快速成长红利,而非受整个资产管理规模增长影响。

如恒生电子,在2000年前后、2008年前后主要方向为公募客户与信托客户。

近年来努力拓展银行类客户。

3、从海外发展看国内金融IT的发展方向

1)技术趋势

1月17日,《中国证券报》发布报道《券商股票交易接口有望对私募开放》;

2月1日,证监会发布《关于就<

证券公司交易信息系统外部接入管理暂行规定

(征求意见稿)>

》,提到允许券商为包括私募在内的专业投资提供交易信息系统外部接入服务。

也即,当前国内程序化交易的政策正在逐步开放,未来证券交易类IT系统有望向程序交易方向发展。

2)行业竞争格局相比国内,海外的竞争格局相对分散。

与其金融机构数量较多、交易方式差异

大、程序化交易等定制化需求较强的市场。

因此在行业发展早期,具有一定影响力的竞争者较多:

1)SS&

C1996年以前的财报提到:

公司业务涵盖的投资管理类软件业务主要竞争对手包括princetonFinancialSystem,Portia(adivisionofThomsonfinancial),Sungard,DSTsystems,andadvent;

2)Reuters1997年的财报提到,公司在信息产品领域主要竞争者包括bridge、JONESmarkets、ICVdatastream、telekurs等;

信息管理系统业务主要竞争者包括Misys、csksoftware、sungarddatasystem等;

3)Thomson在2001年的财报中提到销售与交易业务方面的主要竞争者为:

Bloomberg(主要是固定收益交易)、Reuters(主要是机构投资者权益交

易),另有FactSetResearchSystem、Multex、Advent、Sungard等在细分产品与业务有所竞争。

经过近20年的发展,行业集中度逐步提升,其提升的主要方式为并购。

如

C收购了DST、ADVENT;

Thomson与Reuters合并;

FIS收购Sungard等。

美国证券市场复杂的交易机制,使得证券交易类IT厂商需要根据不同的交易所、不同的交易产品、经纪商做出不同产品与版本,必然限制了单个厂商产品的客户群体与适用性,整体较为分散。

而中国市场,交易相关的产品差异化要求较小(对比美国),而在可靠性、并发量、一致性等方面要求更高,使得新进入者难以依靠差异化的特点获得一定市场,从而产生了当前集中度较高的市场格局。

在交易系统领域,主流厂商为恒生、金证、顶点、金仕达;

在估值领域部分公司如赢时胜等具有一定市场地位。

3)收费模式

海外销售与交易业务,基本采用按照交易量的业务模式收费。

如ThomsonReuters,在合并前,Reuters的交易收费(transactionrevenue)主要来自于其暗池交易服务instinent;

合并后,ThomsonReuters收购了FXall

(一款主要的外汇交易平台),采用按照交易量的方式付费。

海外的投资管理系统(面向投资经理的产品等)仍然主要按照订阅费的方式,以单个账户为计量单位按月或按年计费,并且成为各类金融IT公司重点发展的收费模式。

如SS&

C、ThomsonReuters的该块收入占比持续提升。

4、恒生电子在发展过程中,立足交易与投资管理、抓住市场机遇与热点

✧恒生与金证于2002年、2003年上市,上市公司具有更强的品牌影响力。

其他行业参与者如:

顶点软件曾在2001年开始接受辅导筹划上市未果;

金仕达为中平资本全资控股公司。

✧研发投入的差异。

恒生电子一直致力于产品研发,其研发费用占比常年处于较高水平(2018年上半年占比44.7%,为8.8亿元);

金证股份2018年上半年研发费用占营业收入12.2%,为4.3亿元;

顶点软件2018年上半年研发费用占营业收入26.6%,为4459万元。

因此在2008年之后,持续出现券商将更换原有软件供应商,选择恒生产品。

✧抓住下游行业的成长红利,明确的市场战略。

在1998年就开始发展涉及基金公司业务的IT系统。

随后,在信托机构发展资产管理业务的初期,拓展信托机构客户。

对比之下,公开数据来看其他公司的市场拓展步伐稍慢于恒生电子;

✧资管IT领域,以投资管理系统为核心,完善其他销售系统、估值系统产品线。

恒生电子始终以投资管理系统作为业务主线,由于“投资”系资产管

理公司的核心业务,对该类系统具有较高的依赖,从而增加客户黏性,并增加推广其他边缘产品线的便利性。

✧始终坚持金融IT行业的大方向。

恒生电子当前非金融业务整体规模较小,并且以轻资产业务为主。

对比而言,部分行业参与者为应对金融行业的低迷,开始涉足如电子政务等行业。

一定程度上影响专注度。

2018年以来,证券、资管行业相关政策持续出台,公司作为行业龙头公

司,有望最大程度上受益于相关政策推进带来的IT建设需求提升。

近一年来政策带来的金融IT需求变化

时间

部门

文件

新增需求

2018年4月

央行、银保监会、证监会、外管局等四部委

关于规范金融机构资产管理业务的指导意见

银行资管信建系统、原有资管产品改造

央行行长

金融开放政策

外资券商系统建设需求

2018年10月

上交所

关于启动沪伦通经济业务相关准备工作的通知

新增沪伦通交易模块

2018年12月

证监会副主席

推动设立科创板并试点注册制尽快启动

新增科创板交易模块需求

2019年2月

证监会

证券公司交易信息系统外部接入管理暂行规定

交易系统改造需求、私募解决方案

关于新设公募基金管理人证券交易模式转换有关事项的通知

券商端新建系统需求

数据来源:

证监会官网、搜狐新闻、

5、从海外公司的发展与并购看恒生的发展

1)海外公司从最初的小而专,通过并购的方式发展为当前的大而全:

C、Reuters等在业务开展初期拥有各自的拳头产品。

而后通过并购,逐步完善产品线,截至目前均发展成为涵盖投资银行、对冲基金、资产管理机构等全领域,覆盖前中后台的产品。

2)海外资产管理类软件产品以订阅的形式付费已经较为成熟;

交易软件按照交易量支付。

3)金融机构对于IT的投入更多在个性化的解决方案上,而非交易、工具类产品。

因此并未对金融IT公司现有交易类产品线产生较大的冲击或替代。

二、美国金融市场发展带来的金融IT机会

1、证券交易IT的发展与需求演变

美国的证券交易市场,从1985年以来,经历了较大的技术发展,从ECN等电子交易的引入,到普及,再到算法交易的出现、改进。

1)早期技术变革的目的在于实现公平公正的交易:

如1996年《订单处理条例》目的在于迫使做市商规范报价;

1999年《金融服务法现代化法案》

(FinancialServicesModernizationActof1999),规定金融机构确保客户数据安全保密,规定数据必须保存在隐蔽的媒介中,必须采取特定的安全措施来保护数据存储及传输安全。

2)而后,在2005年RegNMS的发布,更加重视通过技术优势吸引订单,保证信息传输实时性及订单执行过程的高效性。

3)到2010年发布《多德-弗兰克法案》建立了一个新的金融监管框架。

整体而言,美国的证券交易制度较为复杂,体现在多交易中心、增加市场间路由等方面。

与中国最大的差异在于,经纪商并不需要直接和所有市场中心相连接,通过私有连接能够更及时、准确地获得市场信息。

(资料来源:

深圳证券交易所综合研究所《NMS法案对美国证券交易机制与交易系统的影响》)

复杂的交易机制,使得证券交易类IT厂商需要根据不同的交易所、不同的交易产品、经纪商做出不同产品与版本,必然限制了单个厂商产品的客户群体与适用性。

2、资产管理与财富管理相关IT的发展与需求演变

从定义而言,资产管理主要是负责创设资产管理产品、管理证券组合;

而财富管理,主要意义为分销渠道,负责维护客户关系向终端销售资产产品,追求实现客户资产保值增值。

因此,从意义而言,从事该类业务的机构包括了投资银行、基金、资产管理机构、信托等多种金融机构。

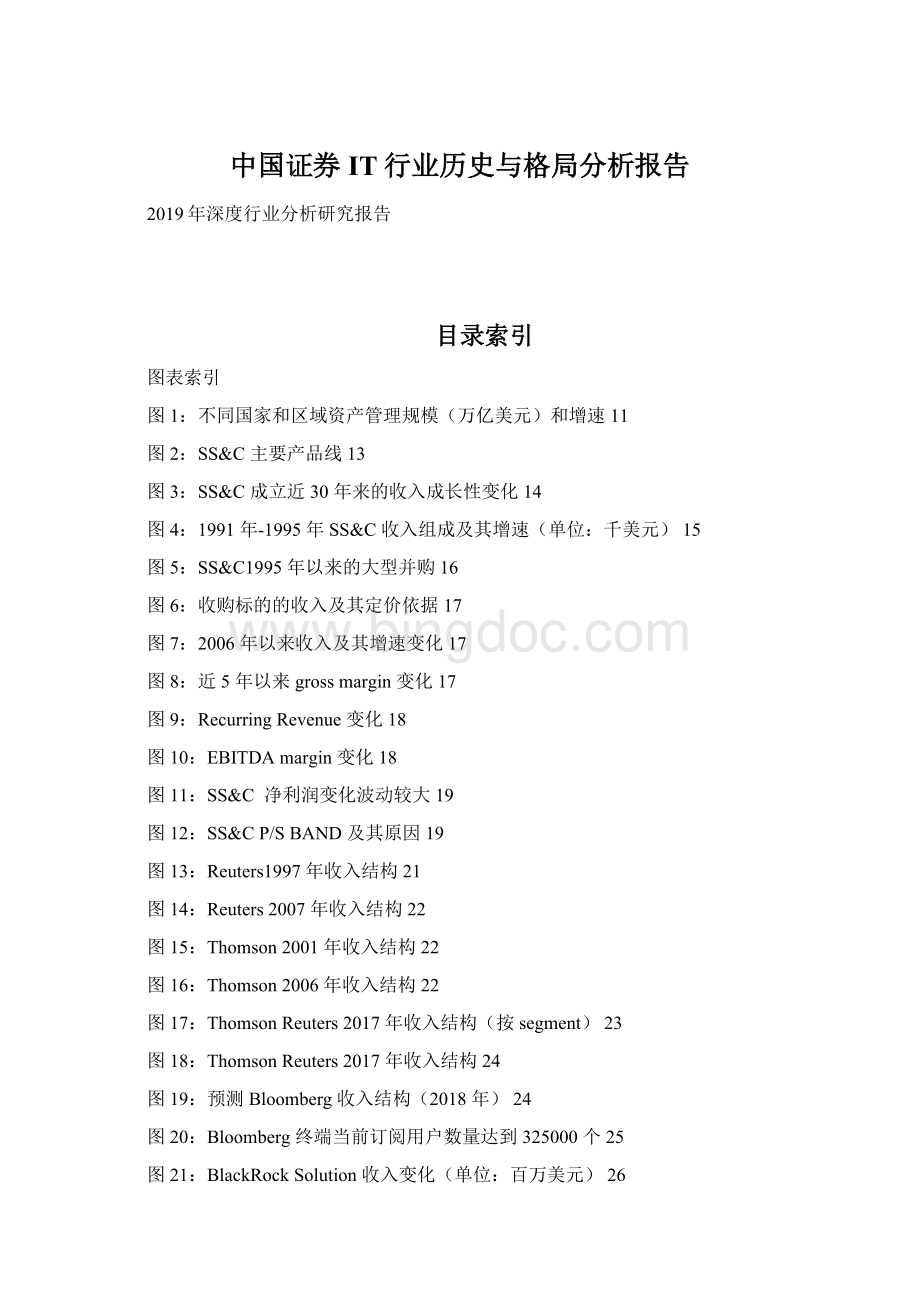

美国的资产管理/财富管理行业发展来看,在1996年前,实现快速增长。

1)年均共同基金资金流入从1989年的600亿美元,增加至1995年的1970亿美元;

共同基金管理总资产从1986年的2520亿美元,增长至1996年的2.5万亿美元。

2)1996年,前100家保险公司,管理了2.1万亿美元。

3)投资顾问从1986年的6200名,增长至1996年的23800名。

C财报对于当年市场环境的描述)

到2007年之后,北美地区资产管理规模增速出现了较为明显的下降,复合增速降至4%。

图1:

不同国家和区域资产管理规模(万亿美元)和增速

40

35

30

25

20

15

10

5

200720162017

BCG、

三、海外金融IT参与者

1、专业的金融IT公司

从IDC每年发布的Fintech公司情况来看,其中SS&

C、NRI金融IT相关业务、FIS的GFS业务(来自收购的Sungard)涉及证券交易系统、财富管理系统等。

其余FINTECH公司更多聚焦于软件外包或咨询业务。

表2:

全球前10大FINTECH公司业务及其收入情况

公司名称

所在地

业务概述

是否上市

收入规模

金融IT业务收

入规模

备注

FIS

美国

主要服务于银行,包括零售银行与财富管理等行业解决方案。

上市

91亿美元

(同比

1.3%)

87.7亿美元

IFS(北美区域与社区银行与储蓄机构解决方案):

46.3亿美元;

(2.3%)GFS(全球化金融机构,包括资本市场、资产管理与保险行业解决方案):

41.4亿美元;

(-2.6%)

NRI

日本

野村证券旗下研究机构,主要提供IT解决方案与咨询。

包括证券、财富管理、银行业务、保险业务

43.4亿美元

(4715亿日元)(YOY11.1%)

23.2亿美元

(2519亿日元)

(占比53.4%,同比增长2%)

证券:

10.9亿美元

YOY25.1%;

保险:

4.8亿美元YOY11%;

银行:

3.9亿美元YOY9%;

其他金融机构:

3.6亿美元YOY8.4%;

C

Technologies

资产管理行业解决方案提供商,投资组合管理、数据管理、交易与结算等

16.75亿美元

16.75亿美元(同比增长13%)

TataConsultancyService

印度

行业分布金融、零售、制造等

176亿美元

(123104千

万卢比)

银行、金融服务及保险业务收入:

69亿美元(48418千万卢比)。

占比39.3%。

YOY

1.9%

Fiserv

包括支付、交易处理、风险管理等解决方案

57亿美元

(YOY3.4%)

25亿美元(YOY

2.1%)

Cognizant

包括金融行业、通信、

能源、健康等行业。

金融行业内的应用包括财

否

富管理、消费金融、银

行卡解决方案等。

InforsysLimited

包括核心银行、零售电子银行、支付等解决方案

88.4亿美元

(6194亿卢比)YOY4.5%

金融业务:

22.64亿美元(15860千万卢比)YOY0.8%

DieboldNixdorf、NCRCorporation、TotalSystemServices均为美国上市公司,金融相关业务主要为支付解决方案等。

IDC、

⏹SS&

公司客户涵盖对冲基金、私募股权、FOF、资产管理公司、保险公司等。

主要产品线涵盖金融机构从前台-后台的软件需求。

包括投资分析、交易、组合管理等。

图2:

C主要产品线

C官网、

从公司成立以来近30年的收入变化来看:

1)1986年-1996年为快速发展阶段,内生复合增速达到83%;

2)1996年-2006年为平稳发展阶段,内生复合增速约为20%。

3)2006年-至今,内生增速趋缓,外延助力增长阶段。

公司的成长模型为依靠内生实现营业收入增长5-10%;

外延并购贡献5-10%收入增速。

图3:

C成立近30年来的收入成长性变化

C官网presentation-2017年5月analystday、

⏹1996年之前

1986年,公司成立,主要提供咨询服务以支持投资管理。

1989年公司收款产品Camra面世(CompleteAssetManagement,ReportingandAccounting)。

一款基于DOS的资产组合管理的软件。

主要服务于中型-大型金融机构。

1993年公司发布了第一款基于windows操作系统的CAMRA,并不断完善其功能。

当时公司大部分的收入来自Camra产品;

1993年,SS&

C引入了FILMS产品(FULLYINTEGRATEDLOANMANAGEMENT

SYSTEM)帮助贷款机构管理、分析、报告信贷资产组合情况。

1995年3月,公司收购了CHALKEINCORPORATED公司全部资产。

该公司系溢价资产、负债管理、估值模型于咨询机构公司。

Chalke的重要软件产品为PTS

(profittestingsystem),主要为保险的资产于负债提供模型。

这一时期,公司的收入合同主要包括license、maintenance和professional

services。

其中:

✓licensefee主要来自于CAMRA和FILMS产品,均是基于管理资产规模计算的;

✓而maintenance的年费基本是license费用的20%计算。

✓PTS产品的licensefee则是基于每个CPU、每个节点计算;

(主要产品PTS2000是一款资产-负债管理及定价系统,面向客户主要为保险公司客

CEO、CFO及产品经理等)maintenance费用则基于每个licensefee的

16%收取。

✓Professionalservice的收入确认的表述为:

取决于时间和材料的需求。

即类似于传统外包服务的计费模式。

从这一时期的收入确认方式来看,已经有类似云计算业务的雏形:

按照CPU、节点收费。

图4:

1991年-1995年SS&

C收入组成及其增速(单位:

千美元)

20000

15000

10000

5000

-32%

97%

77%

120%

103%100%

80%

60%

40%

20%

0%

-20%

-40%

19911992199319941995

softwarelicensesmaintenanceprofessionalservices同比增长

行业参与金融服务软件的公司包括:

PrincetonFinancialSystem,Portia(adivisionofThomsonfinancial),Sungard,DSTsystemandAdvent

⏹1996年-2006年阶段

1996年5月,公司重组。

开始定位于为金融就提供一系列高定制化软件,BPO服务和ASP服务解决方案:

✓服务客户包括保险与养老基金、资产管理公司、对冲基金、借贷机构、房地产管理公司、金融机构等。

✓从产品线来看,进一步细化各个不同领域的软件产品,做到针对机构需求的软件产品。

从竞争对手来看,整个金融IT进入到产品细化、产品线进一步丰富的阶段。

✓外部环境来看,根据公司引用的EmpiricalResearchPartner报告,全部管理资产从2002年的18万亿元,有望提升至2007年的26万亿美元。

对应8%的复合增速。

也即外部环境来看,该阶段美国资产管理行业开始缓慢增长。

✓从未来趋势而言,根据2004年IDC的报告,银行、保险和其他金融机构的IT投入有望以6%的符合增速提升至750亿美元(2007年)。

也即,整个资产管理行业就规模增速而言,呈现继续放缓的态势。

✓从客户需求的角度看,金融机构面对的巨大需求来自于庞大、复杂的金融数

据,需要依靠IT资源实现数据的分析与管理控制。

通常金融机构依赖内部的IT能力与人员实现数据的分析,而使用外部的分布式计算环境需要更大的投入与人员。

于是部分金融机构开始转向对BPO/ASP服务产生需求。

这一时期,公司顺应市场需求,更多的发展了金融IT外包的业务;

以基本实现公司年均20%的复合增速。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 中国证券 IT 行业 历史 格局 分析 报告

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《安全在我心中生命在我手中》主题班会教案.docx

《安全在我心中生命在我手中》主题班会教案.docx

-

《传热学》第五版名词解释总结沈阳建筑大学09级考试重点.docx

-

《3S技术基础》复习题综合.docx

-

《财务管理》各章复习思考题和有有关计算题.docx

-

《地下防水工程质量验收规范》GB.docx

-

《企业文化》考试.docx

-

《通风与空调工程施工质量验收规范》GB50243.docx

-

《短文两篇》备课笔记.docx

-

《管理会计》模拟考试题电子教案.docx

-

《花鼓》教学设计.docx

-

《旅游政策与法规》复习思考题.docx

-

《诺曼底号遇难记》第二课时教学设计教案教学设计.docx

-

《管理学基础》配伍题库.docx

-

《泡沫经济对金融危机的影响》.docx

-

《套圈游戏》教学反思.docx

-

《我们的祖国》教案.docx

-

《学习雷锋精神》演讲稿7篇.docx

-

《艺术设计概论》复习题.docx

-

2施工管理重点和难点分析.docx

-

9板框压滤机技术协议书.docx

-

18小稻秧脱险记教学设计381.docx

-

82液压2基础题.docx

-

400接线员岗位职责.docx

-

《病历书写基本规范》考试题及答案A卷.docx

-

《发展心理学》测验试题.docx

-

《测量管理体系认证技术标准》.docx

-

《健康教育宣传方案优秀范文5篇》.docx

-

《8纠正措施》.docx

-

《从罗丹得到的启示》的教案设计修改版.docx

-

《老王》优质课教学设计部编人教版七年级下册.docx

-

《概率论与数理统计》课后习题解答.docx

-

《财务管理学》第三版复习提纲内容教材.docx

-

儿科常见疾病护理常规Word文档下载推荐.docx

-

低碳经济与绿色生活Word文档下载推荐.docx

-

端午节短信给领导文档格式.docx

-

学校党支部工作考核汇报材料Word下载.docx

-

电脑基础知识OFFICE快捷键大全Word格式文档下载.docx

-

血液凝固和影响血液凝固的因素文档格式.docx

-

压力容器安全管理试题Word格式.docx

-

地方志编委会先进性教育整改提高阶段动员报告与地方税务局机关作风专项整治方案汇编Word格式.docx

-

延安精神地形成内涵及其当代价值Word格式.docx

-

对她说影评文档格式.docx

-

尔雅课学术基本要素专业论文写作习题考试题答案文档格式.docx

-

电驱动系统多目标优化方法Word下载.docx

-

岩石力学研究的现状和未来傅冰骏教授在全国岩土与工程学术大会报告Word文件下载.docx

-

演讲稿之演讲与口才青少年版Word文档格式.docx

-

地名海洋岛屿名称翻译2Word文档下载推荐.docx

-

一年级数学教案《比一比》教案Word格式.docx

-

多媒体技术及应用教学设计刘育旺第二学期Word文档格式.docx

-

电子报表处理实验Word文件下载.docx

-

医师执业状况调研报告Word文件下载.docx