全面预算习题学生作业Word下载.docx

全面预算习题学生作业Word下载.docx

- 文档编号:7867429

- 上传时间:2023-05-09

- 格式:DOCX

- 页数:29

- 大小:21.84KB

全面预算习题学生作业Word下载.docx

《全面预算习题学生作业Word下载.docx》由会员分享,可在线阅读,更多相关《全面预算习题学生作业Word下载.docx(29页珍藏版)》请在冰点文库上搜索。

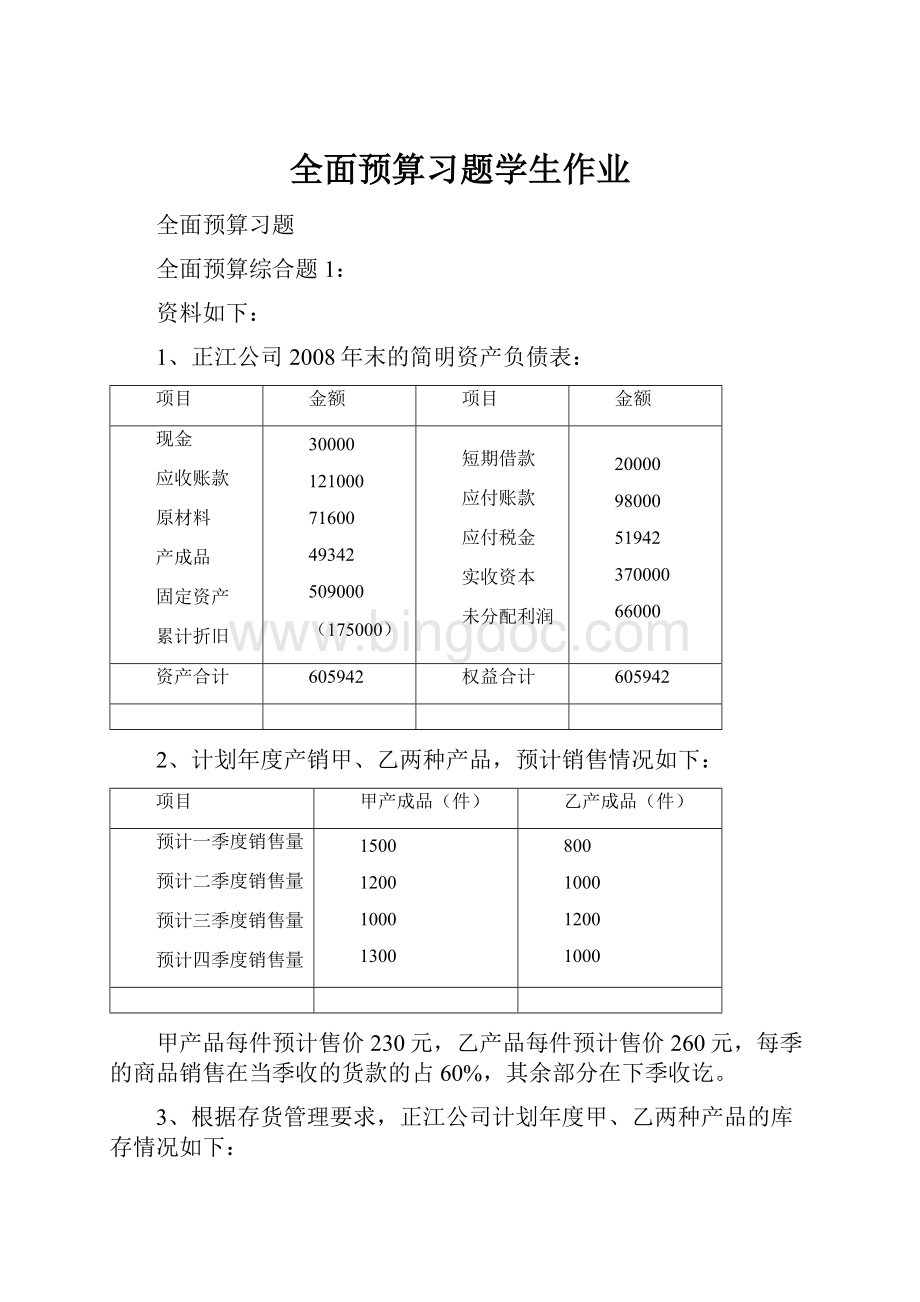

605942

权益合计

2、计划年度产销甲、乙两种产品,预计销售情况如下:

甲产成品(件)

乙产成品(件)

预计一季度销售量

预计二季度销售量

预计三季度销售量

预计四季度销售量

1500

1200

1000

1300

800

甲产品每件预计售价230元,乙产品每件预计售价260元,每季的商品销售在当季收的货款的占60%,其余部分在下季收讫。

3、根据存货管理要求,正江公司计划年度甲、乙两种产品的库存情况如下:

计划期初存量

预计一季度末存量

预计二季度末存量

预计三季度末存量

预计四季度末存量

180

1100

100

200

150

4、正江公司计划年度甲、乙产品的材料消耗定额如下:

甲产品单耗

乙产品单耗

甲材料

乙材料

20千克

12千克

18千克

10千克

根据存货管理要求,计划年度各种材料的结余情况预计如下:

甲材料(千克)

乙材料(千克)

一季度末存量

二季度末存量

三季度末存量

四季度末存量

12000

11000

9000

8000

10000

2500

2200

2000

甲材料每千克采购价2.5元,乙材料每千克采购价5.2元,每季的购料款当季支付50%,其余在下季度支付。

5、正江公司生产的甲、乙产品计划期内所需直接人工都只有一个工种,预计单位工时定额分别为10小时/件和15小时/件,每小时工资率5元。

6、正江公司计划年度预计制造费用总额160000元,具体构成如下:

甲、乙产品分别承担折旧费15000元和10000元,管理、保险、维护等其它固定制造费用分别为甲产品14200元、乙产品16560元,变动制造费用分配率分别为甲产品0.95元/小时、乙产品0.8元/小时。

7、正江公司计划年度的销售及管理费用总额预计120000元,具体构成为:

甲、乙产品的固定费用分别为10000元和80000元,单位变动费用分别为1元和6.25元。

8、正江公司的其他现金收支情况如下:

(1)一季度末支付上年度应付所得税51942元,计划年度各季度末预付当季所得税20000元;

(2)第三季度购置固定设备一台,价值50000元,预计可使用5年。

(3)基年末资产负债表上的银行借款20000元,期限为6个月,与计划年度的第一季度末到期,利率5%,本息一次性偿还。

(4)正江公司要求的现金最低存量为20000元,不足可向银行借款,借款利率按5%计算,在还款时付息(假定所有借款都发生在每季初,而所有还款均发生在每季末,银行借款、还款以10000元为起点)。

(5)根据计划期间的现金收支情况,预计一季度需向银行借款110000元(或120000),二、三、四季度分别可归还借款40000元、30000元(或40000)和40000元,四季度尚有剩余资金50000元用于对外进行短期投资。

要求:

编制公司计划年度的全面预算。

销售预算单位:

元

摘要

一季度

二季度

三季度

四季度

合计

甲

乙

预计销售量(件)

销售单价(元/件)

预计销售额(元)

预计现金收入

期初应收账款余额

一季度销售收入

二季度销售收入

三季度销售收入

四季度销售收入

期末应收账款余额

甲产品生产预算单位:

件

预计销售量

加:

期末存货

减:

期初存货

预计生产量

乙产品生产预算单位:

甲材料采购预算

甲产品产量(件)

甲产品单耗(千克/件)

甲产品材料耗用量(千克)

乙产品产量(件)

乙产品单耗(千克/件)

乙产品材料耗用量(千克)

合计材料耗用量(千克)

期末存货(千克)

期初存货(千克)

预计购料量(千克)

计划单价(元/千克)

预计采购金额(元)

乙材料采购预算

甲乙采购金额合计(元)

应付账款预算单位:

元

金额及发生额

应付账款期初余额

第一季度采购额

第二季度采购额

第三季度采购额

第四季度采购额

应付账款期末余额

甲产品直接人工预算

合计甲产品

预计生产量(件)

标准工时(小时/件)

预计工时(小时)

标准工资率(元/小时)

直接人工成本总额(元)

乙产品直接人工预算

直接人工总预算

甲产品

乙产品

制造费用预算(方法1)单位:

变动

费用

标准分配率(元/小时)

小计

固定费用

折旧费

付现费用

制造费用预计每季现金支出总额

制造费用预算(方法2)单位:

甲项目

变动费用

制造费用预计

每季现金支出总额

制造费用预算单位:

乙项目

甲乙合计现金支出

产品成本预算及期末存货预算

成本项目

单耗

单价

(元)

单位成本(元)

生产成本(元)

直接材料

直接人工

变动制造费用

期末存货预算

期末存货数量(件)

标准成本(元/件)

期末存货金额(元)

销售及管理费用预算(方法1)

单位变动费用(元)

预计变动费用(元)

预计固定费用(元)

合计(元)

预计每季现金支出总额(元)

销售及管理费用预算(方法2)

甲摘要

销售及管理费用预算

乙摘要

甲乙合计

专门决策预算单位:

购入固定资产

支付所得税

偿还借款

支付利息

短期投放

银行借款

年度现金预算单位:

期初现金余额

现金收入

可动用现金合计

现金支出

采购材料

支付工资

制造费用

销售及管理费用

购置固定设备

现金支出合计

收支相抵

融通资金:

向银行借款

归还借款

融通资金合计

期末现金余额

年度预计利润表单位:

销售收入

变动成本

变动生产成本

变动销售及管理费用

贡献边际总额

固定成本

固定制造成本

固定销售及管理费用

息税前利润

利息费用

税前利润

所得税

税后利润

年度预计资产负债表单位:

资产项目

权益项目

短期投资

全面预算综合题2:

某公司计划年度产销A产品,有关材料如下:

1、本年末的简明资产负债表如下:

10274

150000

95600

82026

639000

(225000)

50000

80000

26900

528000

67000

751900

2、计划年度销售及存货结余情况:

甲材料(千克

预计二度销售量

预计三度销售量

预计四度销售量

预计二度末存量

预计三度末存量

预计四度末存量

930

3000

3500

3600

3200

950

960

900

9800

8500

4520

4000

4500

4200

3800

甲产品每件售价130元,每季的商品销售在当季收到货款的占70%,其余部分在下季收讫;

甲材料每千克采购价5.6元,乙材料每千克采购价10元,每季的购料款当季支付60%,其余在下季度支付。

3、费用情况:

人工小时

6千克

4.2千克

2小时

另外:

(1)直接人工每小时工资率5元;

(2)全年预计折旧费120000元,管理、保险、维护等其他固定制造费用11670元,变动制造费用分配率为1.3元/小时;

(3)全年预计发生固定期间费用84700元,单位变动期间费用为1元/件。

4、公司其他现金收支情况:

(1)一季度末支付上年应付所得税26900元,计划年度各季度末均预付当季所得税25000元;

(2)年末资产负债表上的银行借款50000元,期限为6个月,与计划年度的第一季度末到期,利率5%,本息一次性偿还。

5、公司要求的现金最低存量为10000元,不足可向银行借款,借款利率按5%计算,在还款时付息(假定所有借款都发生在每季初,而还款均发生在每季末)。

根据上述资料,编制该公司计划年度的全面预算。

生产预算单位:

应付账款预算单位:

直接人工预算

甲产品成本预算及期末存货预算

单价(元)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 全面 预算 习题 学生 作业

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《安全在我心中生命在我手中》主题班会教案.docx

《安全在我心中生命在我手中》主题班会教案.docx

-

《传热学》第五版名词解释总结沈阳建筑大学09级考试重点.docx

-

《3S技术基础》复习题综合.docx

-

《财务管理》各章复习思考题和有有关计算题.docx

-

《地下防水工程质量验收规范》GB.docx

-

《企业文化》考试.docx

-

《通风与空调工程施工质量验收规范》GB50243.docx

-

《短文两篇》备课笔记.docx

-

《管理会计》模拟考试题电子教案.docx

-

《花鼓》教学设计.docx

-

《旅游政策与法规》复习思考题.docx

-

《诺曼底号遇难记》第二课时教学设计教案教学设计.docx

-

《管理学基础》配伍题库.docx

-

《泡沫经济对金融危机的影响》.docx

-

《套圈游戏》教学反思.docx

-

《我们的祖国》教案.docx

-

《学习雷锋精神》演讲稿7篇.docx

-

《艺术设计概论》复习题.docx

-

2施工管理重点和难点分析.docx

-

9板框压滤机技术协议书.docx

-

18小稻秧脱险记教学设计381.docx

-

82液压2基础题.docx

-

400接线员岗位职责.docx

-

《病历书写基本规范》考试题及答案A卷.docx

-

《发展心理学》测验试题.docx

-

《测量管理体系认证技术标准》.docx

-

《健康教育宣传方案优秀范文5篇》.docx

-

《8纠正措施》.docx

-

《从罗丹得到的启示》的教案设计修改版.docx

-

《老王》优质课教学设计部编人教版七年级下册.docx

-

《概率论与数理统计》课后习题解答.docx

-

《财务管理学》第三版复习提纲内容教材.docx

-

五年级数学上册全册备课Word格式.doc

-

五年级数学暑假作业3Word下载.doc

-

五年级数学下册分数的意义和性质测试A卷含答案Word文件下载.doc

-

五年级数学下册概念公式-整理Word格式文档下载.doc

-

五年级数学下册口算500道(已整理)文档格式.doc

-

五年级数学下册期末综合测试题(二)Word格式.doc

-

五年级数学下册异分母分数加减法Word下载.doc

-

五年级数学小数除法练习卷Word下载.doc

-

五年级下册数学分数乘法知识点归类与练习文档格式.doc

-

五年级下册数学概念及公式文档格式.doc

-

五年级下册数学期末考试试卷分析文档格式.doc

-

五年级下册数学期中试卷【2】Word格式.doc

-

五升六数学培优(十)Word下载.doc

-

五脏阴虚阳虚的简易诊法Word格式文档下载.doc

-

西安小升初数学基础知识总复习大汇总Word文档下载推荐.docx

-

西师版二年级数学上填空题、应用题Word文档格式.doc

-

西师版二年级下册数学期中试卷Word文件下载.doc

-

西师版四年级数学上册应用题练习[1]Word下载.doc

-

西师版五年级下册数学第五单元导学案-方程Word下载.doc