全国卷烟市场综述Word格式.docx

全国卷烟市场综述Word格式.docx

- 文档编号:7723979

- 上传时间:2023-05-09

- 格式:DOCX

- 页数:20

- 大小:128.52KB

全国卷烟市场综述Word格式.docx

《全国卷烟市场综述Word格式.docx》由会员分享,可在线阅读,更多相关《全国卷烟市场综述Word格式.docx(20页珍藏版)》请在冰点文库上搜索。

102.14

50.57

云烟

649.44

487.40

162.03

33.24

229.96

171.75

58.21

33.89

芙蓉王

632.16

479.66

152.49

31.79

白沙

151.25

126.13

25.12

19.91

626.21

376.47

249.74

66.34

利群

142.24

108.04

34.20

31.65

559.71

418.15

141.57

33.86

娇子

116.34

71.76

44.58

62.12

548.03

478.50

69.54

14.53

泰山

112.25

31.76

80.49

253.43

490.19

417.84

72.35

17.31

南京

111.31

80.83

30.48

37.70

玉溪

472.80

336.90

135.90

40.34

110.77

83.13

27.64

黄鹤楼

469.60

319.69

149.92

46.90

七匹狼

108.95

72.84

36.11

49.58

黄山

351.23

282.86

68.37

24.17

98.88

66.93

31.95

47.74

322.47

242.01

80.45

95.77

68.74

27.03

39.32

319.83

242.04

77.79

32.14

94.38

62.09

32.29

52.00

红河

286.97

280.74

6.23

2.22

94.07

70.78

23.29

32.91

苏烟

283.38

167.64

115.74

69.04

红双喜

92.97

75.19

17.77

23.63

279.17

159.04

120.13

75.54

销售收入(含税)排名前15位品牌中,中华一骑绝尘,销售收入已经突破1000亿元,领先优势扩大至近400亿元;

云烟、芙蓉王、双喜分别突破600亿元,利群、红塔山超过500亿元,白沙、玉溪、黄鹤楼也均超过400亿元。

3、高端品牌强势增长,引领作用更加突出。

零售价在300元以上的高端卷烟品牌增势强劲,全年累计销量176万箱,同比增加46.04万箱,增长35.43%。

在零售价300-400元价位,2011年销量36.01万箱,同比增加11.49万箱,增长46.83%。

利群对该价位增量的贡献度为29.12%,芙蓉王的贡献度为23.85%,贵烟的贡献度为18.49%,黄鹤楼的贡献度为13.55%,玉溪的贡献度为7.79%,五个品牌的合计贡献度达到92.79%。

在零售价400-500元价位,2011年销量87.05万箱,同比增加20.84万箱,增长31.48%。

硬中华对该价位增量的贡献度为64.99%,苏烟的贡献度为14.54%,娇子的贡献度为11.87%,这三个品牌的合计贡献度达到91.40%。

零售价500-600元价位,2011年销量10.26万箱,同比增加2.25万箱,增长28.16%。

黄鹤楼对该价位增量的贡献度为24.40%,芙蓉王的贡献度为19.39%,云烟的贡献度为15.29%,白沙的贡献度为14.13,四个品牌的合计贡献度达到73.21%。

零售价600元以上价位,2011年销量42.68万箱,同比增加11.46万箱,增长36.72%。

软中华对该价位增量的贡献度为71.93%,黄鹤楼的贡献度为7.72%,白沙的贡献度为3.73%,三个品牌的合计贡献度达到83.37%。

在零售价800元/条以上的品牌规格中,黄鹤楼系列销量18047箱,同比增长了99%,白沙(和天下)销售9211箱,同比增长了89%,南京(九五)销量8690箱,同比增长了36%,高端卷烟品牌已经进入规模性快速增长的时期。

2011年高端卷烟各价位段主要增量品牌数据

万箱

零售

价位段

本期销量

同比增幅%

增量占该价位总增量的贡献度%

300-400元

13.10

3.19

32.16

23.85

8.88

3.89

78.00

29.12

6.38

1.81

39.64

13.55

2.70

1.04

62.57

7.79

贵烟

2.66

2.47

1347.20

18.49

400-500元

59.55

14.69

32.75

64.99

16.74

3.29

24.43

14.54

3.25

2.68

470.24

11.87

500-600元

3.70

0.44

13.40

19.39

2.42

0.35

16.60

15.29

2.03

0.55

37.18

24.40

0.57

0.32

128.19

14.13

600-∞

33.87

8.37

32.79

71.93

1.80

0.90

98.96

7.72

0.92

0.43

88.85

3.73

4、低焦卷烟超速增长,“高端低焦”初具雏形。

全行业积极推动“一高一低”品牌培育工作,不断加大对低焦油品牌的培育力度,政策导向、市场需求进一步激发工商企业对低焦油卷烟的培育热情,推动低焦油卷烟保持高速增长。

从总量上看,2011年全国合计销售低焦油卷烟330.02万箱,同比增加259.16万箱,增长365.73%,超全年160万箱目标任务170万箱。

从品牌上看,除长白山、兰州、红金龙等品牌继续保持快速增长之外,以红塔山为代表的规模品牌和以黄鹤楼、利群、芙蓉王为代表的高端品牌均加大了产品研发和投放力度,其中黄鹤楼、红塔山已经跻身低焦油卷烟销量排名前8位。

黄鹤楼引领了高端卷烟低焦化趋势,2011年黄鹤楼低焦油卷烟销量41.81万箱,同比增量达40.91万箱,呈现一枝独秀态势。

利群、芙蓉王低焦油卷烟同比增量分别达到4.55万箱和2.89万箱,发展势头也相当强劲,高端卷烟低焦化已经初具雏形。

2011年低焦油卷烟销量前十五位品牌

同期销量

同比增量

全国总计

330.02

70.86

259.16

365.73

长白山

65.01

3.29

61.72

1876.34

41.81

0.9

40.91

4529.9

兰州

33.9

红金龙

33.78

中南海

28.53

21.67

6.86

31.64

24.43

14.41

10.02

69.48

20.66

7.17

13.49

188.36

19.41

1.05

18.36

1746.6

10.45

3.79

6.66

175.49

8.75

7.87

0.88

11.17

7.19

0.42

6.77

1602.36

6.67

5

0.45

4.55

1020.74

4.03

钻石

3.09

0.2

2.89

1428.02

5、重点品牌市场基础进一步夯实,市场表现持续向好。

重点品牌的覆盖率、上柜率和动销率均比去年有明显上升,重点品牌的市场表现呈现持续向好的态势。

从28个重点品牌的覆盖率看,有24个品牌覆盖率同比上升,覆盖率超过90%的有13个,较去年增加4个。

红塔山、云烟、黄山、娇子、芙蓉王、黄鹤楼、玉溪、中华的覆盖率在去年较高的基础上(均超过90%)仍有进一步上升;

七匹狼、南京、黄金叶、贵烟、中南海、金圣、好猫的覆盖率同比上升10个百分点以上。

从重点品牌上柜率看,有26个品牌(除都宝和金桥外)的上柜率较去年有不同程度的上升。

上柜率超过50%的品牌有5个,较去年增加2个。

黄金叶、利群、南京、泰山的上柜率上升幅度较大,同比提升均超过9个百分点以上。

从重点品牌动销率情况看,有15个品牌的动销率较去年有所上升,动销率超过80%的有16个,较去年增加1个。

白沙、云烟、黄山、黄鹤楼、玉溪、中华的动销率在去年较高的基础上(均超过80%),今年仍又有提升;

黄金叶、兰州的动销率同比上升明显,升幅均超过5个百分点。

2011年重点品牌覆盖率、上柜率、动销率表

单位:

%

覆盖率

上柜率

动销率

99.31

99.20

0.11

73.90

70.52

3.38

90.67

91.30

-0.63

91.69

89.49

2.20

58.28

53.90

4.38

89.77

86.95

2.81

92.70

88.26

4.43

46.04

37.74

8.30

84.15

84.52

-0.37

99.58

99.55

0.02

57.65

49.34

8.31

88.72

87.53

1.18

93.09

95.92

-2.83

58.18

57.76

86.00

87.40

-1.41

95.50

91.36

4.15

53.01

46.07

6.94

86.77

86.38

0.38

88.43

77.78

10.65

42.48

33.77

8.70

82.11

83.63

-1.52

92.00

83.42

8.58

45.89

35.75

10.15

85.82

86.84

-1.02

78.79

65.13

13.66

35.16

25.38

9.79

85.43

87.17

-1.74

98.84

98.31

0.52

32.94

27.03

5.90

79.65

79.30

0.35

80.95

75.93

5.02

22.26

12.80

9.47

77.34

75.32

2.02

92.32

90.80

1.52

34.02

28.91

5.11

84.04

85.59

-1.56

94.44

91.60

2.84

26.73

8.43

82.97

80.60

2.37

98.65

98.47

0.18

42.55

35.31

7.23

84.25

83.86

0.40

98.07

97.37

0.69

29.17

4.71

85.89

84.73

1.15

69.78

64.20

5.59

27.73

25.31

2.42

73.05

76.36

-3.32

黄金叶

89.04

63.25

25.79

24.62

6.36

18.26

84.98

74.76

10.23

53.33

48.20

5.13

11.04

1.76

73.94

73.11

0.83

55.12

45.52

9.60

20.67

17.56

3.11

82.35

82.60

-0.25

46.88

42.83

4.05

9.88

8.92

0.95

79.55

72.75

6.80

76.19

61.98

14.22

15.72

7.29

76.33

72.27

4.06

93.12

86.02

7.10

18.76

10.29

8.47

80.24

83.28

-3.04

62.28

50.20

12.08

18.33

17.74

0.59

69.12

77.01

-7.90

真龙

62.82

66.86

-4.04

15.62

13.57

2.06

74.56

73.84

0.72

金圣

42.22

30.45

11.77

9.78

6.53

3.25

75.35

73.17

2.18

好猫

37.57

19.94

17.63

3.88

1.47

2.41

70.69

70.62

0.07

都宝

42.27

48.27

-6.00

7.12

10.13

-3.01

63.29

69.52

-6.23

金桥

28.35

36.63

-8.27

4.92

-2.18

64.86

73.38

-8.52

备注:

覆盖率=有销售的区县市场个数/总区县市场个数

(二)结构提升“快”。

全行业加快转变发展方式,积极调整产品结构,工商深度协同,大力推进高端品牌精准营销,拉动全国卷烟销售结构快速提升,市场结构更趋优化。

2011年,全国卷烟单箱批发销售收入(含税)20929元,同比增加2824元,增长15.6%。

从各价类情况看,一至三类烟的快速增长是拉动结构提升的主要因素。

2011年销售一类卷烟619.97万箱,同比增长35.12%,对全国卷烟结构提升的贡献度为68.53%,比去年同期提高了2.13个百分点;

销售二类卷烟303.51万箱,同比增长36.73%,对全国卷烟结构提升的贡献度为17.33%,比去年同期提升了0.97个百分点;

销售三类卷烟1866.19万箱,同比增长28.16%,对全国卷烟结构提升的贡献度为47.35%,比去年同期提高了10.22个百分点。

总体上看,一类烟对卷烟结构提升的贡献度最高,三类烟的贡献度增长最快,三类烟销量占比首次超过四类烟占比是2011年结构变化的一大特点。

各价类卷烟对全国卷烟结构提升的贡献度

万箱、%

分类

同比增长

销量占比

本期销售额

本期贡献度

同期贡献度

全国

4831.38

3.14

100.00

10111.4

19.3

一类

619.97

35.12

12.83

3964.0

35.0

68.53

66.39

二类

303.51

36.73

6.28

961.1

36.9

17.33

16.36

三类

1866.19

28.16

38.63

3423.4

27.2

47.35

37.12

四类

1400.85

-17.04

28.99

1428.1

-16.2

-24.03

-10.07

五类

640.86

-25.38

13.26

334.8

-25.0

-9.17

-9.81

从各地情况看,全国各地卷烟结构呈现全面提升之势。

2011年,33个省级单位单箱批发销售收入同比全部增长,其中29个省级单位(除北京、上海、四川和云南外)单箱批发销售收入增幅高于去年同期增幅。

河南、山东、陕西、云南、内蒙、重庆、黑龙江、天津、新疆、青海、湖南、山西、安徽、广西等14个省级单位连续两年单箱批发销售收入增幅高于全国平均水平。

从各省级单位对全国结构提升的贡献度看,山东、河南、广东、浙江、湖南、四川、云南、安徽、江苏、湖北、陕西、江西、辽宁等13个省级单位的贡献度都超过3%,贡献度排名靠前的几个单位表现尤为突出,山东连续两年贡献度超过9%,河南连续两年超过8%,广东、浙江、湖南、四川和云南也连续两年超过4%,结构提升贡献大省的持续发力,成为了拉动近两年全国结构快速提升的中坚力量(详见附表)。

从城市、乡村情况看,2011年,城市单箱批发销售收入23541元,同比增长14.82%,增幅高于去年2.31个百分点,乡村单箱批发销售收入16791元,同比增长16.86%,增幅高于去年7.21个百分点,城市和乡村的单箱批发销售收入逐年上升趋势明显,结构提升效果显著。

2011年全国乡村卷烟市场一举扭转了去年销量下降趋势,实现了销量的稳定增长,同时卷烟结构也呈现了大幅提升的良好局面。

2011年乡村的单箱结构增幅高于城市增幅2.04个百分点,乡村市场结构的增速快于城市的增速成为了今年全国卷烟市场的一大亮点。

根据测算,2011年乡村市场对全国卷烟结构提升的贡献度由去年的12%提高到了30%。

这充分说明了乡村市场已经成为拉动全国卷烟结构提升的新引擎。

城市和乡村对全国卷烟结构提升的贡献度

本期结构

20929

15.63

城市

2926.58

4.60

23541

14.82

70

88

乡村

1904.12

1.55

16791

16.86

30

12

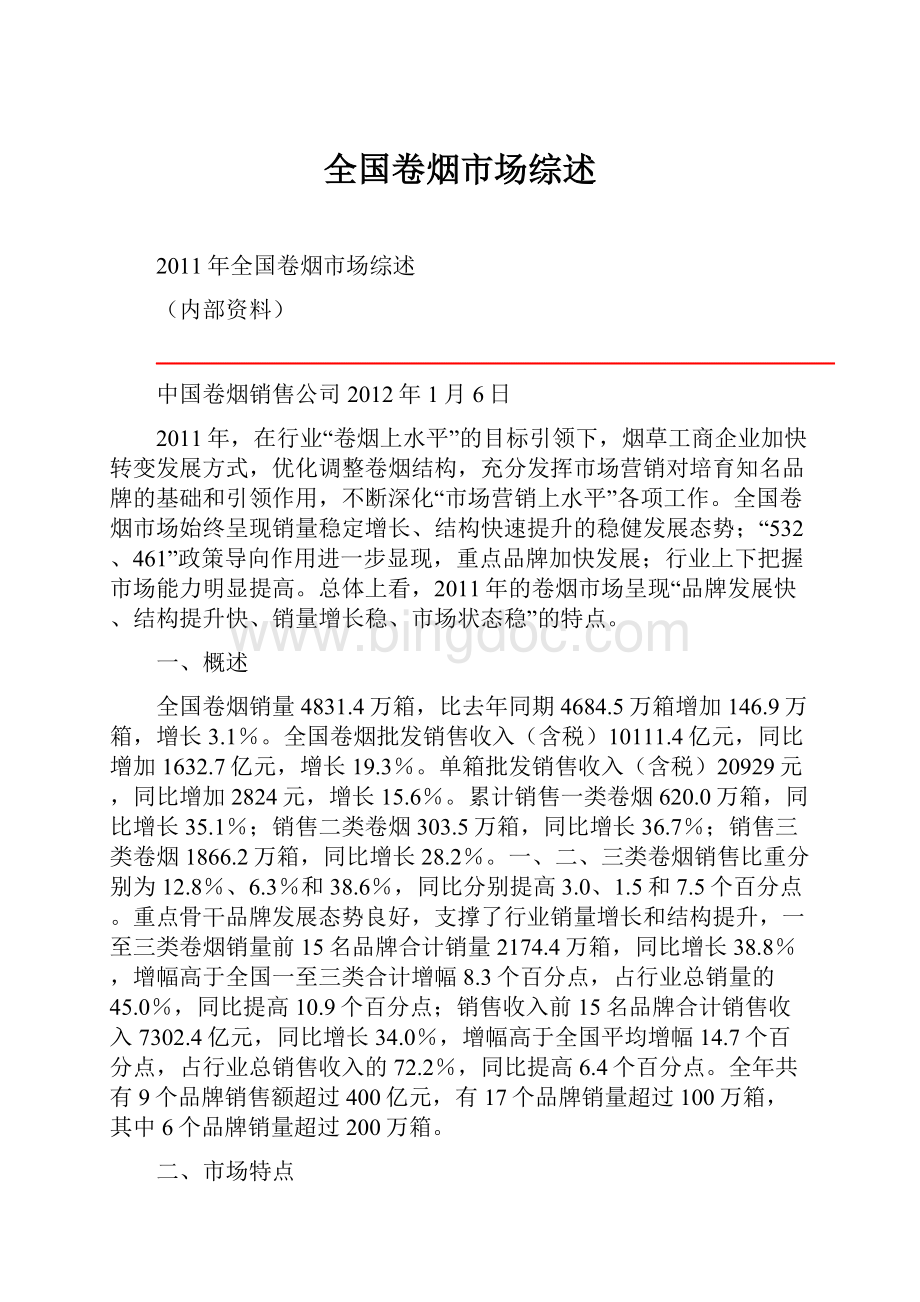

近三年来,卷烟结构提升对行业效益的拉动作用也在逐年增强。

今年结构提升对销售收入增长的贡献度为83%,销量增长对销售收入增长的贡献度为17%,结构提升和销量增加的拉动作用比为8.3:

1.7,为近三年来的最高值,去年同期这一比例为7.8:

2.2,09年的比例为7:

3。

2009年至2011年销量增长与结构提升对销售收入增长贡献度对比图

(三)销量增长“稳”。

全行业积极贯彻“总量控制、稍紧平衡”方针,始终坚持需求导向,努力作到“科学发

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 全国 卷烟 市场 综述

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《篮球行进间单手低手投篮》教学设计.docx

《篮球行进间单手低手投篮》教学设计.docx

-

《饲料添加剂管理条例》知识竞赛试题及答案要点.docx

-

4 物理届高三上学期第一次月考物理试题.docx

-

08第二学期研究生英语.docx

-

31氧气的性质与用途个案教学设计.docx

-

0225变电安规二次题库474道.docx

-

1992年大学英语四级.docx

-

Arts 专项练习.docx

-

《两只鸟蛋》说课稿.docx

-

《孙权劝学》选择阅读带答案.docx

-

《在操场上》教学反思.docx

-

4VMware FT容错原理与配置详解.docx

-

8套专升本艺术概论试题.docx

-

17秋学期《食品安全与日常饮食尔雅》在线作业2.docx

-

3500词汇40篇文章.docx

-

AST中央企业班组长岗位管理能力资格认证三期模拟10300009.docx

-

GMC大赛手册中文版.docx

-

JAVELIN智能球机.docx

-

P1口语重点题型素材更新版.docx

-

QMS质量管理体系审核员真题精选.docx

-

U2t2学教设计.docx

-

XX公路施工组织设计建议书.docx

-

XX省XX县治安拘留所工程建设项目可行性研究报告.docx

-

yy政治知识汇总架构.docx

-

安全生产违法行为行政处罚汇编.docx

-

百度网站的商业运营模式和盈利模式分析.docx

-

保险经营管理重点.docx

-

北极星群和山东群倾情奉献高考题解析5重庆卷.docx

-

《内科学》教学大纲.docx

-

《小学生数学报》全册苏教版六年级下.docx

-

5湖北省三类人员电工试题.docx

-

10食品经营过程与控制制度.docx

-

《德育职业道德与法律》课程标准文档格式.doc

-

关于质量监测与评估中心职能职责与岗位设置的意见(定稿)Word文档格式.doc

-

《建筑设备》形成性考核作业Word下载.doc

-

江苏省高等职业院校信息化教学大赛报名表Word文件下载.doc

-

东北大学c语言编程试题及其答案Word文档下载推荐.doc

-

《酒店经营管理》教学大纲文档格式.doc

-

广告词英语Word格式文档下载.doc

-

教科研工作制度Word文件下载.doc

-

东师大2014《概率论与数理统计》期末作业考核答案Word格式.doc

-

合作意向书物流园区建设Word文件下载.doc

-

《理学院学生考勤管理规定》Word格式.docx

-

督导部岗位职责Word文档下载推荐.doc

-

建设单位对建设工程安全事故损害--相邻建筑物特殊侵权的无过错民事责任及追偿权Word文档下载推荐.doc

中国大学排名强表格推荐下载.xlsx

中国大学排名强表格推荐下载.xlsx

-

教育部:全国普通高校本科专业目录表分大类Word格式.doc

-

《知识产权法》案例分析Word下载.doc

-

福建省中等职业学校毕业生就业协议书Word格式文档下载.doc

-

教师职业道德单选和判断Word格式文档下载.doc

-

近代史题库及答案清晰版Word文档格式.docx