亨格瑞管理会计英文第15版练习答案解析.doc

亨格瑞管理会计英文第15版练习答案解析.doc

- 文档编号:728528

- 上传时间:2023-04-29

- 格式:DOC

- 页数:61

- 大小:1.05MB

亨格瑞管理会计英文第15版练习答案解析.doc

《亨格瑞管理会计英文第15版练习答案解析.doc》由会员分享,可在线阅读,更多相关《亨格瑞管理会计英文第15版练习答案解析.doc(61页珍藏版)》请在冰点文库上搜索。

WORD完美格式

CHAPTER4

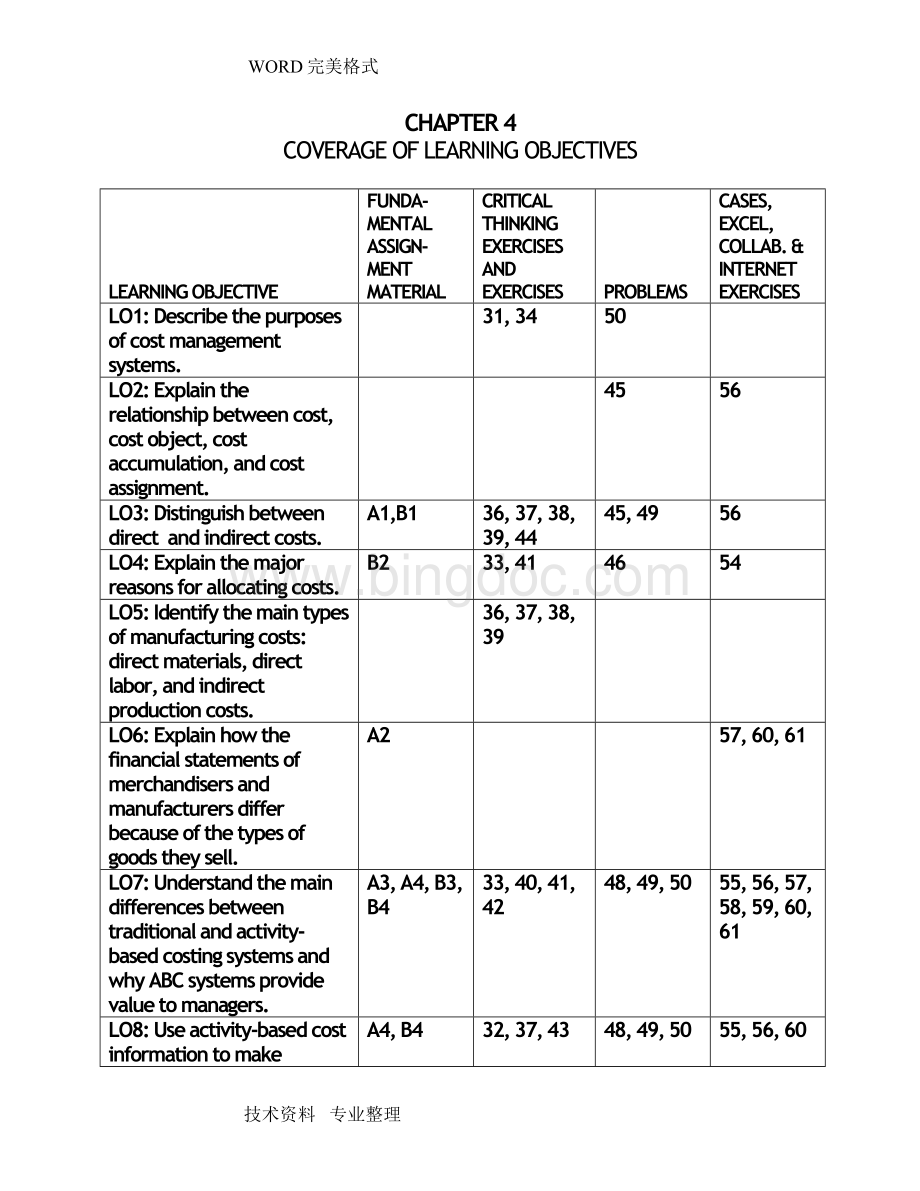

COVERAGEOFLEARNINGOBJECTIVES

LEARNINGOBJECTIVE

FUNDA-

MENTALASSIGN-MENT

MATERIAL

CRITICALTHINKINGEXERCISESANDEXERCISES

PROBLEMS

CASES,EXCEL,COLLAB.&INTERNETEXERCISES

LO1:

Describethepurposesofcostmanagementsystems.

31,34

50

LO2:

Explaintherelationshipbetweencost,costobject,costaccumulation,andcostassignment.

45

56

LO3:

Distinguishbetweendirectandindirectcosts.

A1,B1

36,37,38,39,44

45,49

56

LO4:

Explainthemajorreasonsforallocatingcosts.

B2

33,41

46

54

LO5:

Identifythemaintypesofmanufacturingcosts:

directmaterials,directlabor,andindirectproductioncosts.

36,37,38,39

LO6:

Explainhowthefinancialstatementsofmerchandisersandmanufacturersdifferbecauseofthetypesofgoodstheysell.

A2

57,60,61

LO7:

Understandthemaindifferencesbetweentraditionalandactivity-basedcostingsystemsandwhyABCsystemsprovidevaluetomanagers.

A3,A4,B3,B4

33,40,41,42

48,49,50

55,56,57,58,59,60,61

LO8:

Useactivity-basedcostinformationtomakestrategicandoperationalcontroldecisions.

A4,B4

32,37,43

48,49,50

55,56,60

CHAPTER4

CostManagementSystemsandActivity-BasedCosting

4-A1 (20-30min.)

SeeTable4-A1onthefollowingpage.

4-A2(25-30min.)

1. MerchandiseInventories,1,000devices@$97 $97,000

2. Directmaterialsinventory $40,000

Work-in-processinventory 0

Finishedgoodsinventory 97,000

Totalinventories $137,000

3.

NILEELECTRONICSPRODUCTS

StatementofOperatingIncome

FortheYearEndedDecember31,20X9

Sales(9,000unitsat$170) $1,530,000

Costofgoodssold:

Beginninginventory $0

Purchases 970,000

Costofgoodsavailableforsale $970,000

Lessendinginventory 97,000

Costofgoodssold(anexpense) 873,000

Grossmarginorgrossprofit $657,000

Lessotherexpenses:

selling&administrativecosts 185,000

Operatingincome(alsoincomebeforetaxes

inthisexample) $472,000

技术资料专业整理

TABLE4-A1

STATEMENTOFOPERATINGINCOME OPERATINGINCOMEBYPRODUCTLINE

EXTERNALREPORTINGPURPOSE INTERNALSTRATEGICDECISIONMAKINGPURPOSE

Custom Large Small

Detailed Std. Std. CostType,AssignmentMethod

Sales $155,000 $30,000 $45,000 $80,000

Costofgoodssold:

Directmaterial 40,000 5,000 15,000 20,000Direct,DirectTrace

Indirectmanufacturing 41,000 28,0001 5,000 8,000Indirect,Alloc.–Mach.Hours

81,000 33,000 20,000 28,000

Grossprofit 74,000 (3,000) 25,000 52,000

Sellingandadministrativeexpenses:

Commissions 15,000 1,500 3,500 10,000Direct,DirectTrace

Distributiontowarehouses 10,400 1,0002 3,000 6,400Indirect,Allocation-Weight

Totalsellingandadmin.expenses 25,400 2,500 6,500 16,400

Contributiontocorporateexpenses

andprofit 48,600 $(5,500) $18,500 $35,600

Unallocatedexpenses:

Administrativesalaries 8,000

Otheradministrativeexpenses 4,000

Totalunallocatedexpenses 12,000

Operatingincomebeforetax $36,600

1Totalmachinehoursis1,400+250+400=2,050.Indirectmanufacturingcostpermachinehouristhen$41,000÷2,050=$20.Theallocationtocustomdetailedis$20×1,400machinehours=$28,000.

2Totalweightshippedis25,000kg+75,000kg+160,000kg=260,000kg.Indirectdistributioncostsperkilogramisthen$10,400÷260,000kg=$0.04.Theallocationtocustomdetailedis$0.04×25,000kg=$1,000.

技术资料专业整理

4. ORINOCO,INC.

StatementofOperatingIncome

FortheYearEndedDecember31,20X9

Sales(9,000unitsat$170) $1,530,000

Costofgoodsmanufacturedandsold:

Beginningfinishedgoodsinventory $0

Costofgoodsmanufactured:

BeginningWIPinventory $0

Directmaterialsused 530,000

Directlabor 290,000

Indirectmanufacturing 150,000

Totalmfg.coststoaccountfor $970,000

Lessendingwork-in-

processinventory 0 970,000

Costofgoodsavailableforsale $970,000

Lessendingfinishedgoodsinventory 97,000

Costofgoodssold(anexpense) 873,000

Grossmarginorgrossprofit $657,000

Lessotherexpenses:

sellingandadministrativecosts 185,000

Operatingincome(alsoincomebeforetaxes

inthisexample) $472,000

5. Thebalancesheetforthemerchandiser(Nile)hasjustonelineforinventories,theendinginventoryoftheitemspurchasedforresale.Thebalancesheetforthemanufacturer(Orinoco)hasthreeitems:

directmaterialsinventory,work-in-processinventory,andfinishedgoodsinventory.

Theincomestatementsaresimilarexceptforthecomputationofcostofgoodsavailableforsale.Themerchandiser(Nile)simplyshowspurchasesfortheyearplusbeginninginventory.Incontrast,themanufacturer(Orinoco)showsbeginningwork-in-processinventoryplusthethreecategoriesofcostthatcomprisemanufacturingcost(directmaterialsused,directlabor,andfactory(ormanufacturing)overhead)andthendeductstheendingwork-in-processinventory.Themanufacturerthenaddsthebeginningfinishedgoodsinventorytothiscostofgoodsmanufacturedtogetthecostofgoodsavailableforsale.

6. Thepurposeisprovidingaggregatemeasuresofinventoryvalueandcostofgoodsmanufacturedforexternalreportingtoinvestors,creditors,andotherexternalstakeholders.

4-A3 (10-15min.)

Therecanbemanyjustifiableanswersforeachitemotherthanthelistedcostdriverandbehavior.ThepurposeofthisexerciseistogenerateanactivediscussionregardingthosechosenbyFirstBank’smanagers.Onepointthatshouldbeemphasizedisthatmanytimesmanagerschoosecostdriversthatarenotthemostplausibleorreliablebecauseoflackofdataavailability.Costdriversarealsousedasabasistoallocateactivityandresourcecostsandsotheavailabilityofdataisoftenanimportantconsideration.

Activity

Or Cost

Resource CostDriver Behavior

a.* R Numberofsquarefeet F

b.** R Numberofpersonhours F

c. R Numberofcomputertransactions V

d. A Numberofschedules

e. R Numberofpersonhours F

f. R Numberofloaninquiries V

g.*** A Numberofinvestments

h. A Numberofapplications

i. R Numberofpersonhours V

j. R Numberofminutes V

k. R Numberofpersonhours F

l. A Numberofloans

*Anargumentcanbemadethatmaintenanceofthebuildingisanactivity.Ifthiswasthecase,resourcessuchassuppliesandlaborwouldberesourcesconsumed,andseveralresourcecostdriverswouldbeneeded.Inaddition,aseparateresourceandassociatedcostdriverwouldbeneededforinsurancecosts.However,thecompanyhadacontractformaintenance(fixedprice),sothiswasafixed-costresourcethatwasaddedtootheroccupancycostssuchasinsurance.Thecostdriverchosenforalltheseoccupancycostswassquarefeetoccupiedbythevariousdepartments.

**Normally,thecostdriverusedforanylaborresourceispersonhours.Itisassumedthatthestaffpersonhoursusedareregularhoursratherthanovertimeortemporarylaborhours.Thus,thecostisfixedwithrespecttochangesinhoursused.Asthehoursusedincreases(decreases)theutilizationoftheresourcesincreases(decreases)andeventually,managementwillneedtomakeadecisionwhethertoexpandcapacity(orwhethertocutbackonlabor).Thisisanexampleofastepcostthatisfixedoverwiderangesofcost-driverlevel.

***Studentsmaytrytodeterminethecostbehaviorofactivitieseventhoughtheproblemrequirementsdonotaskforit.Pointoutthatactivitiesalmostalwayshavemixedcostbehaviorbecausetheyconsumevariousresources.Someofthesearefixed-costandothersvariable-costresources.Forexample,theactivity“researchtoevaluatealoanapplication”consumessuchfixed-costresourcesasmanagerlabortimeandcomputers(assumedownedbythebank).Thisactivityalsoconsumesvariable-costresourcessuchastelecommunicationstimeandexternalcomputingservices.

4-A4 (20-30min.)

1. Thefirststepistodeterminethecostpercost-driverunitforeachactivity:

Monthly Cost- Costper

Manufacturing Driver Driver

Activity[Costdriver] Overhead Activity Unit

MaterialHandling[Directmaterialscost] $12,000 $200,000 $0.06

Engineering[Engineeringchangenotices] 20,000 20 1,000.00

Power[Kilowatthours] 16,000 400,000 0.04

TotalManufacturingOverhead $48,000

Next,thecostsofeachactivitycanbeallocatedtoeachofthethreeproducts:

PHYSICALFLOW/ALLOCATEDCOST

Cost Senior Basic Deluxe

MaterialHandling $.06×25,000=$1,500 $.06×50,000=$3,000 $.06×125,000=$7,500

Engineering $1,000×13=13,000 $1,000×5=5,000 $1,000×2=2,000

Power $.04×50,000=2,000 $.04×200,000=8,000 $.04×150,000=6,000

Total $16,500 $16,000 $15,500

2. Overheadratebasedondirectlaborcosts:

Rate=Totalmanufacturingoverhead÷Totaldirectlaborcost

=$48,000÷$8,000=$6.00/DL$

Overheadallocatedtoeachproductis:

Senior:

$6.00×4,000 = $24,000

Basic:

$6.00×1,000 = 6,000

Deluxe:

$6.00×3,000 = 18,000

Total $48,000

NoticethatmuchlessmanufacturingoverheadcostisallocatedtoBasicusingdirectlaborasacostdriver.Why?

BecauseBasicusesonlyasmallamountoflaborbutlargeamountsofotherresources,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 亨格瑞 管理 会计 英文 15 练习 答案 解析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

甲醇合成的仿真实验报告.docx

甲醇合成的仿真实验报告.docx

-

动态分区分配方式的模拟C语言代码和C++代码.doc

-

复合肥成品检验报告单.docx

-

优秀团员个人事迹材料.docx

-

PDCA项目-降低非计划性拔管发生率持续改进.doc

-

丙型肝炎病毒实验活动风险评估报告.docx

-

开展大兴调查研究工作方案三篇.docx

-

受限空间作业施工方案.doc

-

车辆安全管理制度..docx

-

丙型肝炎病毒实验活动风险评估报告(精品二篇).docx

-

创客中心建设方案设计.doc

-

CAN总线与RS-232转换接口电路设计.doc

建筑LEC危险源辨识清单.xls

建筑LEC危险源辨识清单.xls

-

【公开课教案】《印度》第一课时教学设计.docx

-

风力发电工程质量监督检查大纲.doc

-

部编版语文四年级下册《宝葫芦的秘密》节选 公开课省级一等奖教学设计.docx

-

车辆安全管理制度.docx

-

代职总结.docx

-

小王子最经典的语录.docx

-

数据共享交换平台实施方案.docx

-

管理制度咨询公司管理制度制度(制度范本).docx

-

高层图书馆给排水毕业设计.docx

-

(完整版)常用词根词缀表(综合整理).docx

-

健康宣教|为爱急救:学会心肺复苏.docx

-

小学2022年度学校工作计划——以和美教育理念为引领 创造和美教育新生活..docx

-

Seminar教学模式研究综述-精选教育文档.docx

-

幼儿教育课题申报书:基于农村田园资源的幼儿园劳动教育的实践研究.docx

-

国家机关政府部门公文标准格式(2021最新版).docx

-

云教版五年级劳动技术教案下册(改).doc

-

学校反恐防暴自查报告 (5).docx

-

社区网格化管理精细化服务工作汇报.docx

-

公路施工现场安全标志和安全防护设施设置.doc

-

四年级下册数学四年级数学简便计算题共14份试题打印版.docx

-

数字成语.docx

-

语文S版语文小学二年级下册教案.docx

-

用字母表示数.docx

-

语文教学心得体会.docx

-

水利局工作总结共6篇.docx

-

语言文字基础增分训练习题解析汇编高考语文辅导讲义.docx

-

油品储运调和操作工上岗考试题库.docx

-

预应力混凝土管项目可行性研究报告.docx

-

有关孩子的教育问题很全.docx

-

苏教版五年级数学上册《多边形的面积》全单元教案.docx

-

四川内江下半年公务员招考笔试试题.docx

-

幼儿园大班下学期班主任工作计划.docx

-

原子吸收和原子荧光光谱法.docx

-

幼儿园教育教师礼仪培训.docx

-

幼儿园园长个人工作总结五篇.docx

-

四年级下册七八单元表格式教案.docx

-

语文S版二年级上册导学案全集.docx

-

语文高考真题北京卷word版含答案.docx