医院科室成本核算.doc

医院科室成本核算.doc

- 文档编号:708667

- 上传时间:2023-04-29

- 格式:DOC

- 页数:2

- 大小:43KB

医院科室成本核算.doc

《医院科室成本核算.doc》由会员分享,可在线阅读,更多相关《医院科室成本核算.doc(2页珍藏版)》请在冰点文库上搜索。

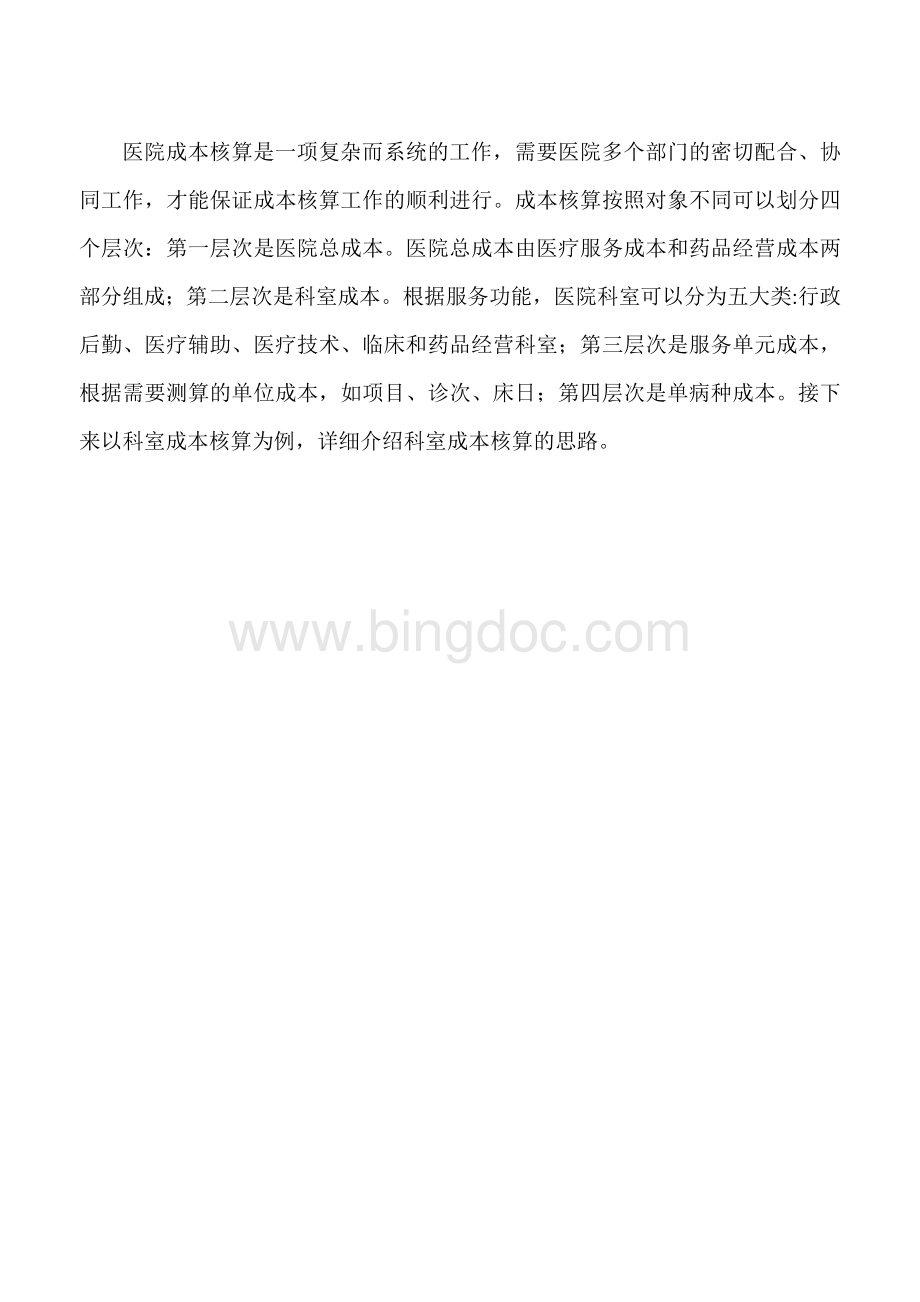

医院成本核算是一项复杂而系统的工作,需要医院多个部门的密切配合、协同工作,才能保证成本核算工作的顺利进行。

成本核算按照对象不同可以划分四个层次:

第一层次是医院总成本。

医院总成本由医疗服务成本和药品经营成本两部分组成;第二层次是科室成本。

根据服务功能,医院科室可以分为五大类:

行政后勤、医疗辅助、医疗技术、临床和药品经营科室;第三层次是服务单元成本,根据需要测算的单位成本,如项目、诊次、床日;第四层次是单病种成本。

接下来以科室成本核算为例,详细介绍科室成本核算的思路。

医院科室成本核算流程图

划分科室类型

确定各个科室的直接成本

工资、补助工资、其他工资、职工福利费、社会保障费、卫生材料、其他材料、低值易耗品、业务费、其他费用

购置费、修缮费、租赁费、水电费

直接医疗类科室

医疗技术类科室

医疗辅助类科室

药品供应类科室

管理服务类科室

确定每类科室的具体科室包括哪些?

计算医院公共费用

按科室分摊公共费用(一次分摊)

按人头法分摊公共费用给五类科室

分摊医疗辅助科室成本(二次分摊)

分摊医疗技术科室成本(三次次分摊)

分摊药品供应类科室(四次次分摊)

获得直接医疗类科室总成本

阶梯分摊法

按业务收入分摊到直接医疗和医疗技术科室

按业务收入分摊到直接医疗科室

按业务收入分摊到直接医疗科室

临床门诊科室总成本

临床住院科室总成本

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 医院 科室 成本核算

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

甲醇合成的仿真实验报告.docx

甲醇合成的仿真实验报告.docx

-

动态分区分配方式的模拟C语言代码和C++代码.doc

-

复合肥成品检验报告单.docx

-

优秀团员个人事迹材料.docx

-

PDCA项目-降低非计划性拔管发生率持续改进.doc

-

丙型肝炎病毒实验活动风险评估报告.docx

-

开展大兴调查研究工作方案三篇.docx

-

受限空间作业施工方案.doc

-

车辆安全管理制度..docx

-

丙型肝炎病毒实验活动风险评估报告(精品二篇).docx

-

创客中心建设方案设计.doc

-

CAN总线与RS-232转换接口电路设计.doc

建筑LEC危险源辨识清单.xls

建筑LEC危险源辨识清单.xls

-

【公开课教案】《印度》第一课时教学设计.docx

-

风力发电工程质量监督检查大纲.doc

-

部编版语文四年级下册《宝葫芦的秘密》节选 公开课省级一等奖教学设计.docx

-

车辆安全管理制度.docx

-

代职总结.docx

-

小王子最经典的语录.docx

-

数据共享交换平台实施方案.docx

-

管理制度咨询公司管理制度制度(制度范本).docx

-

高层图书馆给排水毕业设计.docx

-

(完整版)常用词根词缀表(综合整理).docx

-

健康宣教|为爱急救:学会心肺复苏.docx

-

小学2022年度学校工作计划——以和美教育理念为引领 创造和美教育新生活..docx

-

Seminar教学模式研究综述-精选教育文档.docx

-

幼儿教育课题申报书:基于农村田园资源的幼儿园劳动教育的实践研究.docx

-

国家机关政府部门公文标准格式(2021最新版).docx

-

云教版五年级劳动技术教案下册(改).doc

-

学校反恐防暴自查报告 (5).docx

-

社区网格化管理精细化服务工作汇报.docx

-

公路施工现场安全标志和安全防护设施设置.doc

-

回填土取样数量及土方工程常用数据Word文件下载.docx

-

校运会宣传稿25篇.docx

-

医用耗材分类目录详细Word文档格式.doc

-

二级建造师水利水电工程管理与实务真题分析文档格式.doc

-

职高年德育处工作总结Word文档下载推荐.docx

-

小学电教工作总结10篇.docx

-

二级建造师项目管理施工成本控制重点Word格式文档下载.docx

-

志愿者系列logo设计大赛项目策划书Word文件下载.docx

-

二建《水利》真题及答案Word文档格式.docx

-

会计基础知识Word文档下载推荐.docx

-

二建公路工程管理与实务真题解析一文档格式.doc

-

第7部分城市轨道交通文档格式.docx

-

二建机电实务综合测试题文档格式.docx

-

肛肠科试题Word格式文档下载.doc

-

智慧树知到《不负前程大学生就业能力提升》章节测试完整答案Word文件下载.docx

-

港口工程题库与答案文档格式.doc

-

二建市政实务相关数字知识点Word下载.docx

-

淘宝运营基础知识培训Word文档下载推荐.docx

-

第二次规定合同法重述文档格式.docx