3季度西安商品房市场分析报告.docx

3季度西安商品房市场分析报告.docx

- 文档编号:4624847

- 上传时间:2023-05-07

- 格式:DOCX

- 页数:13

- 大小:345.76KB

3季度西安商品房市场分析报告.docx

《3季度西安商品房市场分析报告.docx》由会员分享,可在线阅读,更多相关《3季度西安商品房市场分析报告.docx(13页珍藏版)》请在冰点文库上搜索。

3季度西安商品房市场分析报告

2012年3季度西安商品房市场分析报告

西安房地产信息网数据研究中心

一、商品房市场

1.1市场供应

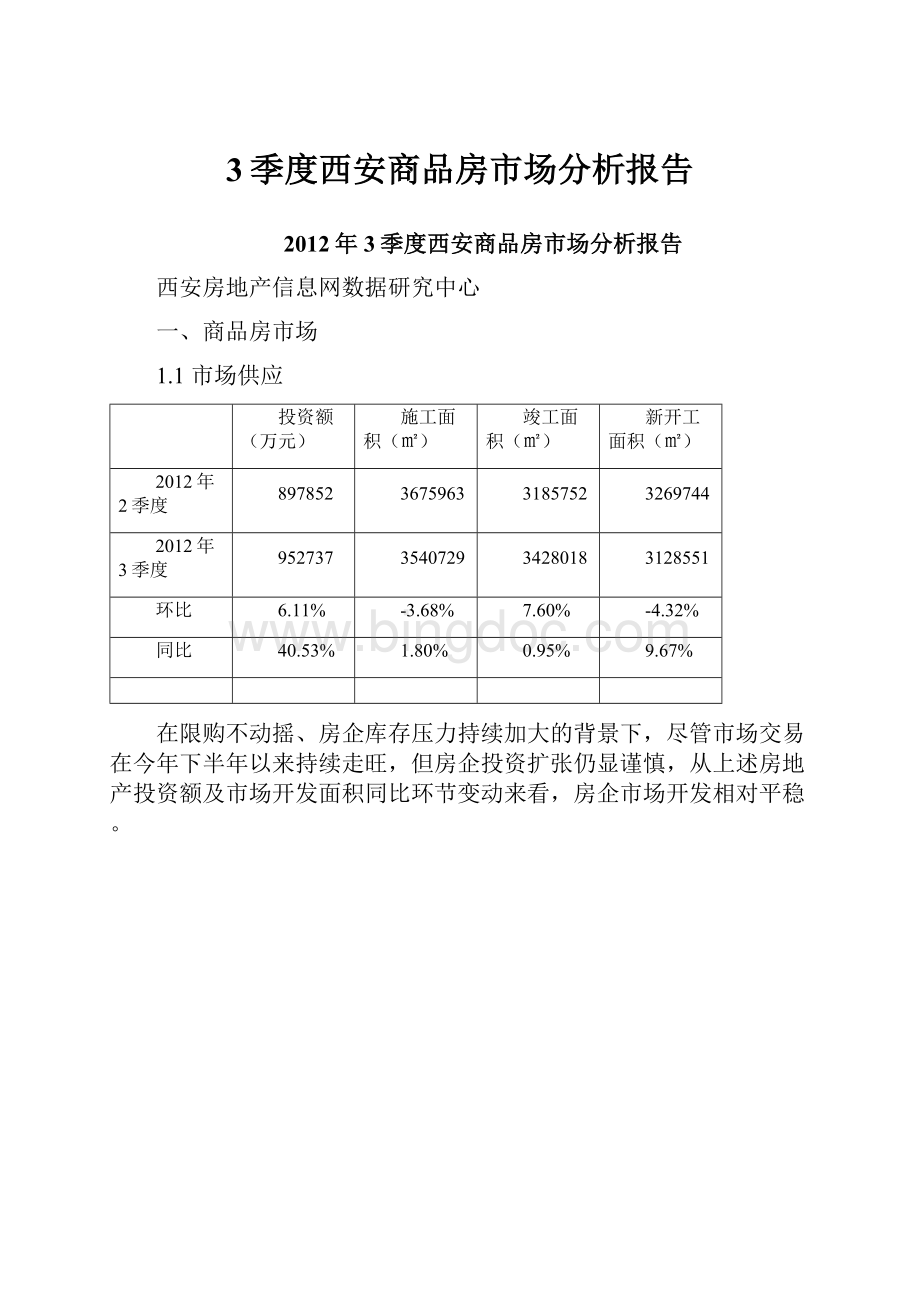

投资额(万元)

施工面积(㎡)

竣工面积(㎡)

新开工面积(㎡)

2012年2季度

897852

3675963

3185752

3269744

2012年3季度

952737

3540729

3428018

3128551

环比

6.11%

-3.68%

7.60%

-4.32%

同比

40.53%

1.80%

0.95%

9.67%

在限购不动摇、房企库存压力持续加大的背景下,尽管市场交易在今年下半年以来持续走旺,但房企投资扩张仍显谨慎,从上述房地产投资额及市场开发面积同比环节变动来看,房企市场开发相对平稳。

西安房地产信息网数据研究中心数据显示:

2012年3季度,西安商品房月均批售面积达155.23万平米,相比2011年3季度月均177.01万平米下跌12.3%。

今年3至5月西安楼市新批预售面积持续处于高位,月度商品房供销差持续加大,而自6月以后,批售面积持续走稳之势。

从3季度各月西安楼市供应市场的情况来看,7-9月份商品房批售面积呈走高态势,但环比涨幅均在6%至7%之间小幅波动。

1.2市场销售

2012年3季度西安各城区各物业销售面积一览表

单位:

平方米

车位/地下室

普通住宅

商服用房

写字楼

别墅

合计

城北

27373.13

693272.23

56710.3

82541.71

——

859897.37

城东

10446.14

557481.02

21960.12

——

——

589887.28

城南

29630.3

773857.08

30823.03

6499.32

681.4

841491.13

城内

4099.9

4505.01

11039.91

321.74

——

19966.56

城西

1857.09

273227.03

25064.69

11511.49

——

311660.3

高新

9592.56

334501.98

40715

111364.46

——

496174

总计

82999.12

2636844.35

186313.05

212238.72

681.4

3119076.64

2012年3季度西安各城区各物业销售面积环比变动一览表

环比

车位/地下室

普通住宅

商服用房

写字楼

别墅

合计

城北

72.60%

-6.70%

-6.27%

9.00%

——

-3.94%

城东

-1.00%

-10.56%

-57.13%

——

-100.00%

-14.78%

城南

37.99%

14.87%

-47.21%

-35.15%

-81.08%

9.69%

城内

795.68%

1.59%

498.56%

-60.13%

——

164.68%

城西

26.83%

30.56%

29.55%

-15.92%

——

27.84%

高新

-22.15%

-15.32%

35.51%

53.85%

——

-2.67%

总计

33.60%

-0.45%

-15.83%

22.94%

-93.65%

0.11%

2012年3季度西安各城区各物业销售面积同比变动一览表

同比

车位/地下室

普通住宅

商服用房

写字楼

别墅

合计

城北

134.95%

-29.40%

-43.45%

85.18%

——

-24.47%

城东

-53.54%

48.96%

99.60%

-100.00%

-100.00%

42.78%

城南

65.50%

27.42%

-16.04%

-73.94%

-93.00%

20.79%

城内

——

-41.32%

-51.33%

-98.55%

——

-61.95%

城西

-56.91%

48.26%

683.44%

561.72%

——

61.03%

高新

-49.68%

39.28%

3.83%

74.87%

——

37.02%

总计

10.06%

10.07%

-12.57%

31.26%

-93.52%

9.20%

2012年3季度西安住宅销量排行榜top10

排名

城区

楼盘名称

成交套数(套)

成交面积(㎡)

1

城南

天伦·御城龙脉

767

70574.66

2

城西

天朗·大兴郡

597

63540.66

3

城北

天朗御湖

609

58818.3

4

城南

航天城

504

49986.9

5

城东

绿地国际生态城·五湖名邸

327

44581.6

6

城北

万科金域华府

450

43153.38

7

城北

荣华北经城

400

42443.76

8

城北

华远君城

470

41812.05

9

城南

中铁铂丰尚都城

369

41242.56

10

城东

御锦城·V青年

476

40045.04

单位:

㎡

车位/地下室

普通住宅

商业

办公

别墅

商品房

2012.2季度

62126.88

2648776

221358.22

172637.02

10735.83

3115633.9

2012.3季度

82999.12

2636844.35

186313.05

212238.72

681.4

3119076.64

环比

33.60%

-0.45%

-15.83%

22.94%

-93.65%

0.11%

同比

10.06%

10.07%

-12.57%

31.26%

-93.52%

9.20%

西安房地产信息网数据研究中心数据显示:

2012年3季度,西安商品房市场成交面积为311.91万平米,与2季度基本持平,同比去年3季度增长9.20%。

同时,2012年1-9月,西安商品房累计销售面积达797.08万平米,较上年同期回落8.2%。

房价整体低位趋稳,部分品质、高性价比楼盘持续旺销后有小幅涨价迹象,但整体市场房地产各项指标基本变动不大。

从全市商品房各月销售情况来看,在原本属于淡季的7、8月里,楼市并未出现明显的下滑趋势,相反在房企调整推盘节奏频繁推出各种打折降价等促销活动下,楼市销量在8月达到近一年来的第二高值。

而楼市“金九”失色且低于传统淡季的8月14%。

究其原因,房价自3月份以来持续低位筑底,推动首置刚需为主体的购房人群放量入市,上半年西安楼市率先于全国各主要城市,呈现持续上扬,但经历了半年之久的市场消化期,首置刚需对楼市整体交易量的支持力已显不足,而在“限购、限贷”政策持续的背景下,改善型难有大幅放量空间,使得自9月份以来西安楼市销售呈现乏力之态。

二、分物业市场

从3季度各物业成交销售比例来看,商业和写字楼比例较上季度变动较为明显。

其中,商业本季度占比为6%,较上季度下滑1.13个百分点;写字楼本季度占比为6.8%,较上季度上涨1.26个百分点,商办物业市场份额及绝对量变动较小,而别墅作为高端居住物业,在政策限制下市场份额甚微。

2.1普通住宅

2.1.1市场供应

投资额(万元)

施工面积(㎡)

竣工面积(㎡)

新开工面积(㎡)

2012年2季度

654534

3043697

2561345

2658302

2012年3季度

715505

2963590

2821259

2559155

环比

9.32%

-2.63%

10.15%

-3.73%

同比

45.78%

2.91%

-1.32%

9.00%

在住宅市场开发供应的“惯性”推动下,3季度住宅市场投资额达71.55亿元,成为近年来季度新高。

另外,施工面积与新开工面积均与上季度基本持平,市场开发建设相对稳定。

2.1.2市场销售

2.1.2.1销量走势

3季度,在众多房企持续以价换量的促销策略下,首置人群适时出手,部分改善型客户也已相继入市,对3季度住宅市场销售也形成有效支撑。

3季度西安市普通住宅类物业成交面积为263.68万平米,环比小幅下滑0.45%,同比去年上涨10.07%。

3季度普通住宅销售面积占同期商品房销售量的比例为84.54%,较上季度下滑0.48个百分点。

2.1.2.2普通住宅市场特点分析

2.1.2.2.1购买年龄分布

小于20

20-25

25-30

30-35

35-40

40-45

45-50

50-60

60以上

2012.2季度

532

2173

6206

4982

3840

3225

1998

2029

647

2012.3季度

581

2489

6265

4594

3845

3366

2142

1811

540

占比变动

0.19%

1.23%

0.23%

-1.51%

0.02%

0.55%

0.56%

-0.85%

-0.42%

从3季度普通住宅购买人群分布图来看,25-30年年龄购房人群比例依然独占鳌头,占比为24.44%,较上个季度增加了0.23个百分点;另外,本季度年龄构成较为显著的特征为:

20-25岁年龄段比例上涨最大,较2季度增长1.23个百分点。

2012年3季度,西安住宅购房平均年龄下滑走势显著,9月更是首次跌至35岁以下,为34.95岁,也从侧面反映出改善型需求在3季度未能较2季度,实现进一步的结构性放量。

2.1.2.2.2面积区间段分布

50以下

50-70

70-90

90-110

110-130

130-144

144-180

180-220

220-260

260以上

2012.2季度

1769

2156

7046

6146

4035

2017

1478

513

314

226

2012.3季度

1507

1822

6653

6680

3874

2299

1534

416

289

245

占比变动

-0.93%

-1.19%

-1.14%

2.47%

-0.40%

1.23%

0.31%

-0.35%

-0.08%

0.09%

2012年3季度,西安普通住宅销售总套数为25319套,环比下滑1.48%。

从各面积段的销售情况来看,70-90和90-110平米户型仍然是3季度的主销面积段,分别占26.3%和26.4%。

从各面积段占比变动情况来看,90平米以下的三个面积段均表现出不同程度的下滑态势,而90-110平方米户型区间增长2.5个百分点,同时130-180平方米面积区间比例增长1.6个百分点,改善型房型需求比例有所加大。

2012年3季度,西安住宅月度平均面积在前两个月保持平稳走势,维持在103平米左右,基本与2季度均值104平米相差不大,9月份则较8月单套成交面积增加2.38平米。

2.1.2.2.3价格区间段分布

小于3500

3500-4000

4000-4500

4500-5000

5000-5500

5500-6000

2012.2季度

667

3133

778

956

2461

3962

2012.3季度

813

1590

839

1879

2452

3543

占比变动

0.61%

-5.93%

0.28%

3.69%

0.09%

-1.45%

6000-6500

6500-7000

7000-7500

7500-8000

8000-10000

大于10000

2012.2季度

3752

3326

2311

1153

1923

1230

2012.3季度

3803

3225

2382

1413

2137

1243

占比变动

0.39%

-0.23%

0.40%

1.09%

0.94%

0.11%

2012年3季度,西安普通住宅市场价格段主要集中在5500-6000、6000-6500和6500-7000元/平米这三个区间段,其占比分别为14%、15%和12.7%。

而从价格段占比变动来看,3500-4000元/平米与4500-5000元/平米两个价格段变动最为显著,其中3500-4000元/平米占比较上季度下滑5.93个百分点,4500-5000元/平米占比较上季度上涨3.69个百分点,其余价格段占比均变动甚微。

2.1.2.2.4购买人群来源

本市

本省其他地区

外省市

境外

2012.2季度

22579

1943

1130

0

2012.3季度

23096

1313

908

2

占比变动

3.20%

-2.39%

-0.82%

0.01%

从购买者来源比例图来看,2012年3季度,本地购买力仍为市场主力,占到91.22%,较上季度该比例明显增长3.2个百分点,外来置业需求进一步呈现回落。

从2012年3季度各月全市外来人群购买各区域的情况来看,城东外来人群占比相当稳健,而城北由于发展前景良好,以陕北客群为主体的外来人群置业占比则呈现出良好的增长势头。

城南虽然区域配套齐备,受关注度高,但出手率较低,一方面,由于其房价较高,致众多购房者望价却步;另一方面,由于其距周边区县较远,更多客户愿意就近在城西及城北置业。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 季度 西安 商品房 市场分析 报告

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《篮球行进间单手低手投篮》教学设计.docx

《篮球行进间单手低手投篮》教学设计.docx

-

《饲料添加剂管理条例》知识竞赛试题及答案要点.docx

-

4 物理届高三上学期第一次月考物理试题.docx

-

08第二学期研究生英语.docx

-

31氧气的性质与用途个案教学设计.docx

-

0225变电安规二次题库474道.docx

-

1992年大学英语四级.docx

-

Arts 专项练习.docx

-

《两只鸟蛋》说课稿.docx

-

《孙权劝学》选择阅读带答案.docx

-

《在操场上》教学反思.docx

-

4VMware FT容错原理与配置详解.docx

-

8套专升本艺术概论试题.docx

-

17秋学期《食品安全与日常饮食尔雅》在线作业2.docx

-

3500词汇40篇文章.docx

-

AST中央企业班组长岗位管理能力资格认证三期模拟10300009.docx

-

GMC大赛手册中文版.docx

-

JAVELIN智能球机.docx

-

P1口语重点题型素材更新版.docx

-

QMS质量管理体系审核员真题精选.docx

-

U2t2学教设计.docx

-

XX公路施工组织设计建议书.docx

-

XX省XX县治安拘留所工程建设项目可行性研究报告.docx

-

yy政治知识汇总架构.docx

-

安全生产违法行为行政处罚汇编.docx

-

百度网站的商业运营模式和盈利模式分析.docx

-

保险经营管理重点.docx

-

北极星群和山东群倾情奉献高考题解析5重庆卷.docx

-

《内科学》教学大纲.docx

-

《小学生数学报》全册苏教版六年级下.docx

-

5湖北省三类人员电工试题.docx

-

10食品经营过程与控制制度.docx

巴塞尔协议Ⅲ与银行风险管理.pptx

巴塞尔协议Ⅲ与银行风险管理.pptx

-

17、财务风险预警.pptx

-

财务管理第四章--风险及其衡量.pptx

-

财务管理第二章价值收益与风险liuna.pptx

-

巴塞尔新协议下信用风险管理实施之经验.pptx

-

担保机构风险评审和项目管理(PPT 78页).pptx

-

财务管理风险价值概论.pptx

-

担保机构信用风险管理概论.pptx

-

担保机构风险评审和项目管理_.pptx

-

第3章 典型机床的电气控制.pptx

-

船用空调电气控制系统简介.pptx

-

第3章_交流发电机__汽车电气设备(第2版)凌永成_电子课.pptx

-

发电厂电气部分互感器的原理与选择.pptx

-

第3章采掘机械设备的电气控制.pptx

-

华能电气培训三--电气培训-工作票规定.pptx

-

华润燃气分公司一级培训教育.pptx

-

华能电气培训-电气各设备作用.pptx

-

锂离子电池生产关键工序控制培训教材.pptx

-

锂离子电池生产制程基础及理论培训.pptx