结合业务的销售收入分析.docx

结合业务的销售收入分析.docx

- 文档编号:2102094

- 上传时间:2023-05-02

- 格式:DOCX

- 页数:16

- 大小:331.41KB

结合业务的销售收入分析.docx

《结合业务的销售收入分析.docx》由会员分享,可在线阅读,更多相关《结合业务的销售收入分析.docx(16页珍藏版)》请在冰点文库上搜索。

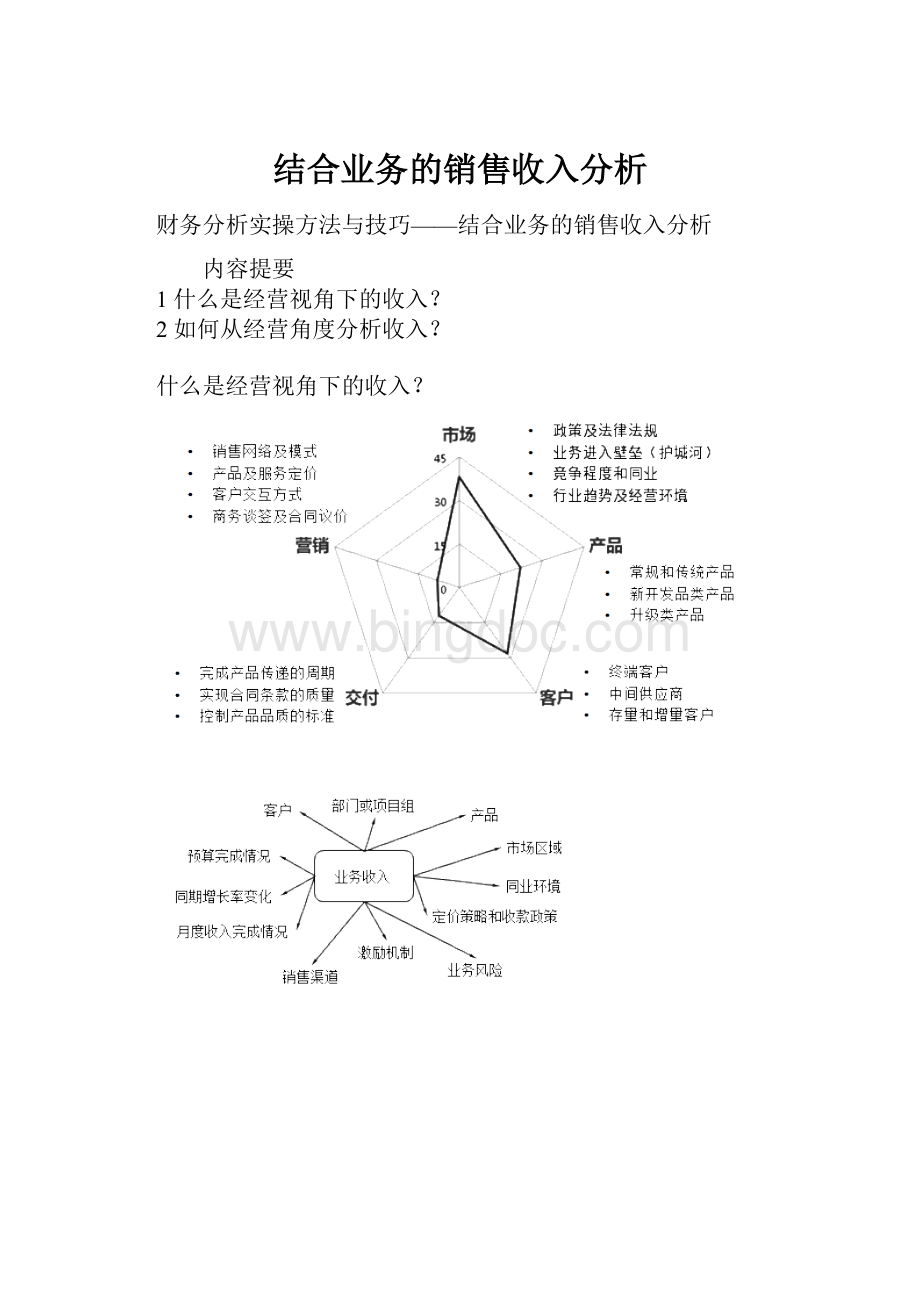

结合业务的销售收入分析

财务分析实操方法与技巧——结合业务的销售收入分析

内容提要

1什么是经营视角下的收入?

2如何从经营角度分析收入?

什么是经营视角下的收入?

如何从经营角度分析收入?

√月度收入完成比例如何计算

√月度收入完成比例代表什么

√月度收入完成比例的经营内涵

2014年—2017年(分月度)收入完成情况运行图

√分月度收入完成情况揭示了那三个方面的关键信息?

√分月度收入信息从哪些方面把握和挖掘经营相关的要素?

项目

业务1

业务2

业务3

小计

完成值

增长率

完成值

增长率

完成值

增长率

完成值

增长率

甲客户

1260

1.5%

642

33%

1677

7.9%

3579

10.1%

乙客户

680

4.2%

2645

20.1%

798

22%

4123

17.8%

丙客户

256

1.7%

1444

17.4%

2467

18%

4167

16.8%

丁客户

664

1.8%

560

21%

1207

4.9%

2432

7.9%

合计

2860

2.2%

5291

21.2%

6149

13.2%

14301

13.5%

√以业务为导向,结合客户、地区展示业务收入

√重点关注增长变化异常的业务收入项目

2017年各月度(分客户维度)收入增长率运行情况

√分客户按月度展示本年收入增长率

√通过增长率高低对比,明确客户维度的收入增长率差异的原因

项目

业务1

业务2

业务3

小计

完成值

增长率

完成值

增长率

完成值

增长率

完成值

增长率

A部门

650

1.2%

2146

24.5%

975

7.9%

3771

16.2%

B部门

754

5.5%

1275

12.2%

469

22%

2498

12%

C部门

967

1.1%

698

18.6%

2467

18%

4132

14.1%

D部门

489

0.8%

1172

26%

2238

8.3%

3900

12.8%

合计

2860

2.2%

5291

21.2%

6149

13.2%

14301

13.5%

以业务为导向,结合部门、项目组展示业务收入

重点关注增长变化异常的项目

项目

业务1

业务2

业务3

小计

完成值

增长率

收入权重

完成值

增长率

收入权重

完成值

增长率

收入权重

完成值

增长率

收入权重

A部门

650

1.2%

22.7%

2146

24.5%

40.6%

975

7.90%

15.9%

3771

16.2%

26.4%

B部门

754

5.5%

26.4%

1275

12.2%

24.1%

469

22%

7.6%

2498

12%

17.5%

C部门

967

1.1%

33.8%

698

18.6%

13.2%

2467

18%

40.1%

4132

14.1%

28.9%

D部门

489

0.8%

17.1%

1172

26%

22.2%

2238

8.30%

36.4%

3900

12.8%

27.3%

合计

2860

2.2%

100%

5291

21.2%

100%

6149

13.2%

100%

14301

13.5%

100%

以业务运营责任主体为导向,展示收入执行情况

关注低权重和低增长率业务对应部门的经营情况

业务收入整体增长率变动情况

各业务板块增长率变化情况

复合增长率对增长变动的修正

“业务1”2013年-2017年业务复合增长率14.2%

“业务2”2013年-2017年业务复合增长率22.1%

“业务3”2013年-2017年业务复合增长率13.7%

收入结构中不同业务(产品)占比变化的内涵是?

如何通过产品结构变化,预测和安排未来销售计划?

项目

2017年收入完成额(万元)

权重占比

2016年收入完成额(万元)

权重占比

增长率

权重变化

广东

25698

39.9%

22843

36.8%

12.5%

3.2%

上海

15986

24.8%

14871

23.9%

7.5%

0.9%

江苏

5698

8.9%

6030

9.7%

-5.5%

-0.9%

四川

15423

24%

16930

27.2%

-8.9%

-3.3%

湖北

1569

2.4%

1472

2.4%

6.6%

0.1%

合计

64374

100%

62145

100%

3.6%

——

分区域业务收入分析的切入点和关注点?

权重变化和增长率两个项目的进一步分析的空间?

项目

1月

2月

3月

2季度

3季度

4季度

收入

上年收入

550

824

1537

3311

2597

3781

本年收入

508

875

1807

3835

3010

4264

差异率

-7.50%

6.20%

17.60%

15.8%

15.9%

12.8%

销量

上年销量

219.8

329.7

614.8

1324.4

1026.5

1506.4

本年销量

203.3

350.2

723.0

1503.9

1153.4

1685.5

差异率

-7.50%

6.20%

17.60%

13.6%

12.4%

11.9%

单价

上年单价

2.5

2.5

2.5

2.5

2.53

2.51

本年单价

2.5

2.5

2.5

2.55

2.61

2.53

差异率

0

0

0

2.0%

3.2%

0.8%

分月度收入差异大小,及影响因素分析

进一步分析收入影响因素变化的原因

项目

收入

销量

单价

2016年

2017年

增长率

2016年

2017年

增长率

2016年

2017年

增长率

1月

550

508

-7.5%

220

203

-7.5%

2.5

2.5

0.0%

2月

824

875

6.2%

330

350

6.2%

2.5

2.5

0.0%

3月

1537

1807

17.6%

615

723

17.6%

2.5

2.5

0.0%

4月

814

966

18.7%

326

379

16.3%

2.5

2.55

2.0%

5月

869

1034

18.9%

348

405

16.6%

2.5

2.55

2.0%

6月

1628

1836

12.8%

651

720

10.5%

2.5

2.55

2.0%

7月

584

655

12.2%

231

251

8.7%

2.53

2.61

3.2%

8月

588

666

13.3%

232

255

9.9%

2.53

2.61

3.2%

9月

1425

1689

18.5%

563

647

14.9%

2.53

2.61

3.2%

10月

651

762

17.1%

259

301

16.2%

2.51

2.53

0.8%

11月

1030

1214

17.9%

410

480

17.0%

2.51

2.53

0.8%

12月

2100

2287

8.9%

837

904

8.1%

2.51

2.53

0.8%

合计

12600

14301

13.5%

5022

5619

11.9%

2.51

2.54

1.4%

分月度观察收入增长情况,从增长规律看业务

拆解收入影响动因,分别从销量和单价维度展开分析

销量增长的原因是什么?

销量增长率上下变动的原因是什么?

单价变动的原因是什么?

项目

业务类型

客户

成交价

公司定价

市场价

定价基础

备注

2017年

工程业务

地产商

+15%

+18%

+15%

定额成本

市场价中标

2016年

+18%

+20%

+15%

定额成本

聚焦高值客户

2015年

+10%

+13%

+11%

定额成本

规模扩张价格战

2014年

+14%

+17%

+12%

定额成本

取中值投标策略

业务成交价与预期定价、市场价周期变化的关系?

业务成交价反映的经营信息和内涵是什么?

项目

客户

成交单价

公司定价

市场同类

出货成本

备注

A1型产品

终端消费者

5550元

5550元

——

4900元

同类产品空缺

A2型产品

8950元

9200元

8000元

6700元

考虑市场价后调整

A1型产品

中间供应商

5380元

5380元

——

4900元

紧俏产品强势定价

A2型产品

8160元

8230元

8000元

6700元

高价差拉动代理销售

业务成交价与预期定价、市场价周期变化的关系?

业务成交价反映的经营信息和内涵是什么?

项目(万台)

设计产能

生产批量计划

实际产量

售卖量

其中:

电销渠道

门店零售

企业团购

代理商

A1型产品

12

8.5

8.075

8.1

4.9

3.2

A2型产品

8

7

6.86

6.4

0.2

6.2

A3型产品

10

8.9

8.188

8.4

0.4

2.1

5.9

A4型产品

5

4.3

3.956

4.6

4.6

合计

35

28.7

27.079

27.5

9.9

3.4

2.1

12.1

产能、生产计划、实际产量三者的关系是什么?

售卖量项目蕴含的信息有多少?

从销售渠道可以分析出哪些信息?

A1产品销量的变化说明了什么?

√A2产品销量提升的途径是什么?

√时间维度下的产品销量和销售渠道什么关系?

√时间维度下的产品销量和提升销量的路径选择什么关系?

序号

客户名称

客户类型

产品类型

销售金额

平均单价

销售量

销售权重

销量权重

1

金德集团

汽车制造企业

电子元器件

15678

0.54

28965

24.4%

10.2%

2

路遥股份

轨道工程企业

定制生产

12110

50.9

238

18.8%

0.1%

3

三峰盛工

机械制造企业

代工

11050

26

425

17.2%

0.1%

4

移电公司

电子产品制造商

组装模板

9988

0.0628

158982

15.5%

55.9%

5

艾薇控股

贸易企业

组装元器件

9765

0.11

87695

15.2%

30.9%

6

终端客户

个人消费者

商品件

4269

0.75

5689

6.6%

2%

7

其他

16家客户

成品件

1514

0.69

2189

2.4%

0.8%

8

合计

64374

——

284183

100%

100%

□份额反映采购商的哪些信息?

□份额差别于同业的原因是?

√产品对销情况(采购商出货率)

√品质、服务、价格和账期政策

√合作时间及商务关系

□份额改变的影响因素?

√采购商经营稳定性和成长性

√本公司业务利润和回款情况

√同业价格或其他商务竞争优势

三峰盛工2013年-2017年代工业务收入运行情况

□运行情况反映采购商的哪些信息?

□销售收入下降的原因是?

√销量先升后降的原因

√价格先升后降的原因

□收入改变的路径选择?

√是否能提升销量

√是否能提升单价

√是否有其他板块弥补业务缺口?

个人消费者业务板块2017年业务运行情况

√个人消费者业务板块是否是未来业务收入的发力点?

√其他业务板块下滑的趋势能否通过个人消费者业务板块补偿?

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 结合 业务 销售收入 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

建筑工程编制依据及概况.docx

建筑工程编制依据及概况.docx

-

建筑工程质量控制点土建类.docx

-

建筑设计师的总结报告最新版.docx

-

建筑制图基础机考网考题库及复习资料.docx

-

健身房经营管理方案之欧阳科创编.docx

-

江苏省计算机二级VB考试真题及参考答案.docx

-

江西省新余市事业单位《职业能力测验》教师教育与答案.docx

-

交通信号灯及路灯施工方案.docx

-

教改课题申报书填写技巧.docx

-

教师读书活动总结4篇.docx

-

教师考核表评语.docx

-

幼儿园园务工作总结.docx

-

幼儿园中班配班个人工作计划范文五篇.docx

-

幼教考试作文写作.docx

-

热门财务述职报告锦集5篇.docx

-

人教 模块一Unit1 学案.docx

-

人教版 九年级上册 新初三暑假衔接课程 圆 第一二课时 含习题和答案教育文档.docx

-

人教版地理初二上学期综合检测卷一含答案.docx

-

人教版高二英语选修7单词表doc.docx

-

商务与经济统计作业仅供参考.docx

-

上半年安徽省安全工程师安全生产法行政处罚的概念试题.docx

-

上半年贵州省安顺市平坝区事业单位《职业能力倾向测验》试题及答案.docx

-

学年高中英语高考提能练Unit1Schoollife仿真检测灵活拆组卷牛津译林版必修1.docx

-

学年家长学校工作总结.docx

-

THE PORTABLE WEBSITE.docx

-

学校教务处工作总结4篇.docx

-

学校组织一次义卖会方案.docx

-

XX规划局大型展览馆改扩建工程项目可行性研究报告.docx

-

验工计价管理办法.docx

-

XX农家乐生态园投资经营项目商业计划书.docx

-

液晶材料市场分析报告.docx

-

XX乡村电子商务服务站项目投资建设运营方案.docx

-

福建省福州市马尾区上半年气象部门《专业基础知识》.docx

-

阿拉善左旗上半年事业单位计算机岗位专业知识试题.docx

-

福州外语外贸学院上半年招聘考试《公共基础知识》试题及答案.docx

-

安徽省阜阳市阜南县气象部门事业单位《专业基础知识》.docx

-

甘肃省定西市临洮县水务公司考试《公共基础知识》试题及解析.docx

-

蚌埠市第二人民医院《医学基础知识》招聘试题及答案.docx

-

甘肃省兰州市皋兰县招聘劳务派遣(工作)人员试题及答案解析.docx

-

曹县中医院《医学基础知识》招聘试题及答案.docx

-

甘肃省庆阳市镇原县下半年气象部门《专业基础知识》.docx

-

朝阳市喀喇沁左翼蒙古族自治县(卫生类)招聘考试《护理学》试卷.docx

-

甘孜县电网招聘专业岗位《计算机类》试题汇编.docx

-

枞阳县中医院《医学基础知识》招聘试题及答案.docx

-

高青县第二人民医院《医学基础知识》招聘试题及答案.docx

-

大田县电网员工招聘《综合能力》试题及答案.docx

-

冠县电网招聘专业岗位《计算机类》试题汇编.docx

-

定州市教师招聘考试《综合基础知识及应用》试题及答案.docx

-

广东省阳江市阳东区大学生村官招聘试题.docx

-

东阳市妇幼保健院《医学基础知识》招聘试题及答案.docx

-

广饶县电信公司专业岗位《计算机类》试题及答案.docx