易学会计详细笔记Word格式.doc

易学会计详细笔记Word格式.doc

- 文档编号:1294018

- 上传时间:2023-04-30

- 格式:DOC

- 页数:28

- 大小:127KB

易学会计详细笔记Word格式.doc

《易学会计详细笔记Word格式.doc》由会员分享,可在线阅读,更多相关《易学会计详细笔记Word格式.doc(28页珍藏版)》请在冰点文库上搜索。

备注

12月1日购入

一本NO.0001~

NO.0025共25

份

12月2日

0001

出纳提备用金

2000元

出纳(XXX)

现金支票

12月3日

0002

付XX公司货款

10000元

收票人(XXX)

转账支票

12月4日

0003

购材料

5000元

采购员(XXX)

空白,5日交回

12月5日

0004

付货款

1000元

作废

(采购员带空白支票出去时,要在登记簿上签名,注明空白,交回时补登金额注明交回时间,不见了支票就是不见钱!

注意追收空白支票)。

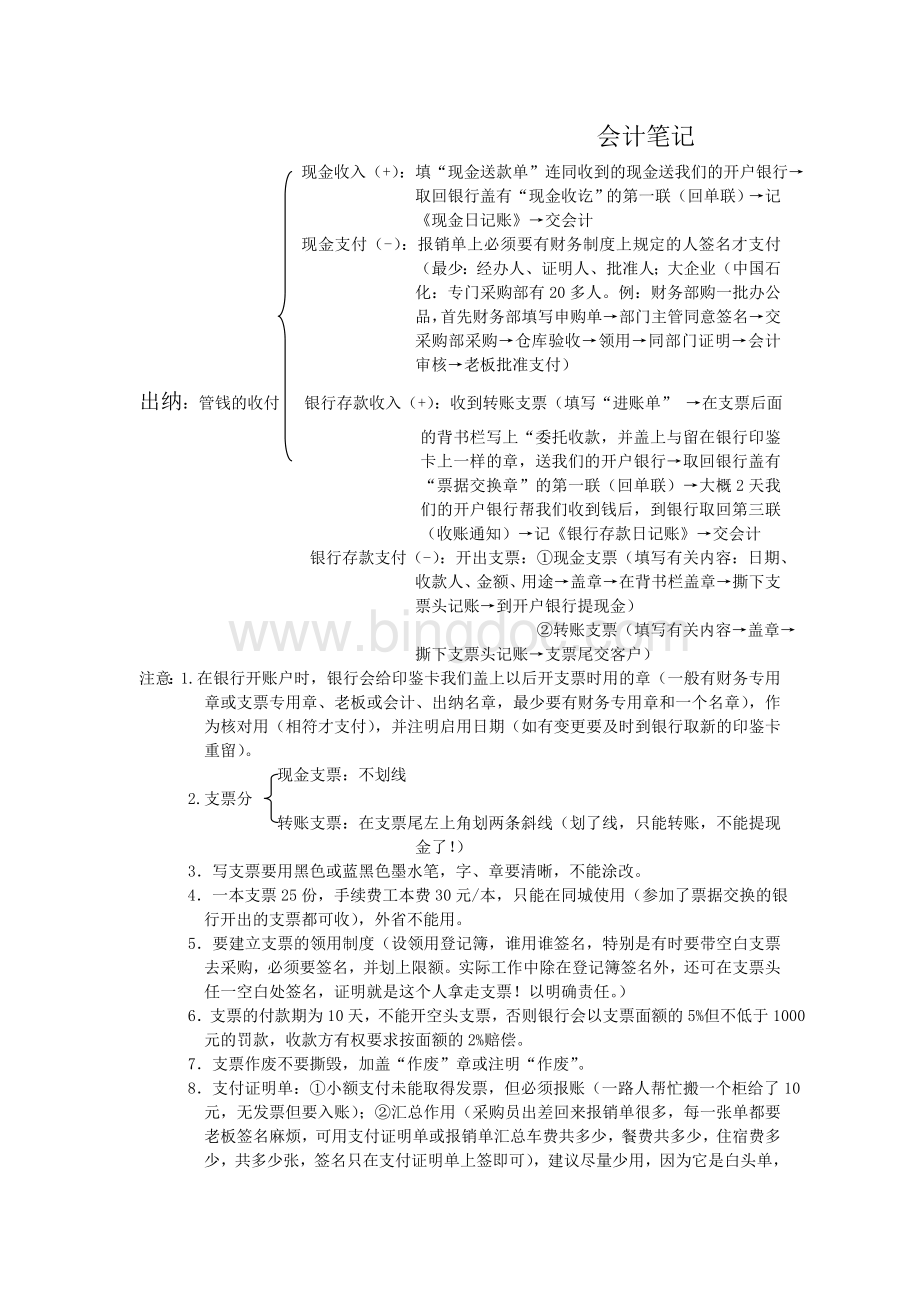

→为什么财务要设会计、出纳?

(目的是监督!

)谁监督出纳?

(会计)怎样监督?

①出纳收钱,会计开票(或单位由专人开票,特别是一般纳税人的增值税发票,发票也是钱!

②出纳付款时,不管现金还是银行存款,都要由财务制度规定的人签齐名才支付。

现金支付的在单据上盖“现金付讫”章,转账支付的盖“转讫”章。

③出纳能拿走企业银行的钱吗?

(不能,要提现金必须开支票,要盖章),章能放在出纳一个人手里吗?

(不行,分开保管!

)且每月银行都有对账单与出纳的日记账核对!

→出纳的工作顺序:

钱收付→登记现金日记账和银行存款日记账(每天记账,随时结出余额,与库存现金是否相符;

钱对企业的周转非常重要,有的老板还要求每天报送《收付日报表》;

每月银行存款日记账与对账单逐笔核对,余额不符,如出现未达账,要编《银行存款余额调节表》)→交单给会计(编《期结表》,会计出纳交接手续的证明)。

→现金:

库存的人民币和外币。

①能不能给很多现金由出纳保管?

(不能!

一不安全,二防止出纳贪污)一般由出纳保管的现金叫备用金。

由开户银行核定(但实际工作中,由老板定):

3~5天的零星开支;

②收到的现金或超出限额的现金应当日送存银行,把收现金直接用于支付的行为叫“坐支”;

③现金一般用于备用金和发工资,货款要转账结算。

现金结算制度规定使用范围:

⑴工资、奖金、津贴;

⑵个人劳务报酬,向个人收购物资;

⑶劳保福利;

⑷差旅费;

⑸1000元以下的零星开支;

①从银行提备用金1000元(开现金支票,支票头是原始凭证,撕支票头贴白板)

借:

现金1000

贷:

银行存款1000

②门市部收货款500元(我们开出发票的记账联,撕下收据的第三联):

现金500

收入500

③把门市部货款500元存入银行(现金送款单回单联)

银行存款500

现金500

④用现金100元交今月电话费(发票联)

费用100

现金100

→银行存款:

存放在银行里的钱。

企业可自由选择银行存款,可开很多个账户。

但人行规定:

①只能在一间银行开基本账户(既可提现金,也可转账);

②在其他银行开的账户叫结算账户(只能转账,不能提现金。

我们在工商银行开了基本账户,在中行开的,在农行开的只能是转账的结算账户了!

)。

①我们销售产品收到转账支票2000元(进账单回单联、我们开出发票的记账联)

银行存款2000

收入2000

②转账支付今月的电费1000元(支票头、发票联)

费用1000

③我们销售产品收到电汇款5000元(收款通知)、(或收到银行汇票、本票:

进账单)

银行存款5000

收入5000

→我们销售产品可能收到钱,也可能是赊销,货已发出,钱未收回

→俗话说:

巧妇难为无米之炊!

①家里要煮饭必须要有(米)②要生产出一个账本必须有(纸、纸皮、绳子)③生产出一件衣服必须有(布料、纽扣、线等)→我们把米、纸、布叫做“原材料”。

→①会计怎样知道买了布,给了钱没有?

(给了钱就有发票),②会计怎样知道布料回来了?

(仓管给进仓单),采购员能把布料自己拉回来吗?

(我们厂自己开车提货或对方送货)。

为了区分已回来跟未运回来的布料,把未运到仓库的布料叫“材料采购”,已验收入库的叫“原材料”。

→材料采购:

(物资采购是通用科目,因商业企业不能叫材料采购):

未验收入仓库的材料,反映外购材料的实际成本=买价+采购费用(运杂费、途中合理损耗、入库前挑选整理费)+应计税金

我们购买布料买价1000元,支付运费100元,未验收。

(撕两张收据贴白板)

①付1000元收到发票时:

材料采购1000如果把两张发票合在一起可只做一个分录:

银行存款1000 借:

材料采购1100

②付100元运费收到发票时:

贷:

银行存款1100

材料采购100

银行存款100

→原材料:

已验收入库的材料。

是专门管材料仓库的科目(进仓单)

原材料1100

材料采购1100

布料可直接发到车间裁剪,有的需要发外加工后收回再发到车间生产。

我们把用银行存款1000元买回来的布料拿到洗水厂洗水,把发外加工的布料叫委托加工材料(委托加工物资)。

→委托加工材料:

我们发外加工的材料,加工后的材料成本=购买时的实际成本+加工费+往返运杂费+税

①把布料从仓库运到洗水厂:

②支付加工费③付运费④加工后收回入仓库:

委托加工材料1000 借:

委托加工材料100 借:

委托加工材料50借:

原材料1150

原材料1000贷:

银行存款100 贷:

银行存款50贷:

委托加工材料1150

→把仓库的材料发到车间生产加工,做好还放在车间吗?

(不是,完工后放回仓库),但有些产品的重要部件为了加强监督管理,要知道单独做好这部分的成本就要这么多!

做好整个产品的成本就要这么多!

我们把做好一半就入库的叫“自制半成品”,全部做好才入库的叫“产成品”。

→自制半成品:

产品只完成部分先入库,组装再从仓库领用。

可继续生产产品,也可对外出售。

电视机厂有一千多种零件,电路板是电视机的半成品组装时才领用,这样可加强监督管理(知道只做好电路板的成本有多少)。

电子原件仓库电路板加工车间半成品仓库组装电视机

原材料生产成本电路板半成品生产成本产成品

→产成品(库存商品):

已完工且验收入库,等待出售的产品。

制衣厂的产品:

衣服;

电视机厂的产品:

电视机;

房地产公司的产品:

楼房

完工的产品肯定要卖出去,推出原材料流程图:

教材P13

→生产好的产品为了好看,为了运输不易损坏,要包装,我们把包装用的材料叫包装物(想知道打专门打包装的成本就是这么多!

如:

电视机(纸箱、泡沫);

啤酒(玻璃瓶、纸箱、胶箱);

→包装物:

包装产品的容器。

桶、箱、瓶、袋等。

但如果包装物不多的企业可不设“包装物”,或一次性使用的纸、绳、铁丝等包装材料作为“原材料—包装材料”核算(例:

白板刷只用胶纸包住)。

用银行存款购入包装用的纸箱100个,每个10元。

购入时:

生产全部领用时:

包装物1000借:

生产成本1000

银行存款1000贷:

包装物1000

总结:

道具(手机、手机盒)

要生产出一台手机,要有材料(各种电子零件、壳、绳子、盒子),未验入前叫“材料采购”,验收后叫“原材料”,想知道单独做好电池的成本是多少,把做好的电池叫“自制半成品”,全部完工后的手机才叫“产成品”,想知道专门打包装的成本多少,把盒子叫“包装物”。

→“工欲善其事,必先利其器”要煮出饭除了有米,还要有锅;

要生产出产品(衣服),有了材料(布料、线)还要有机器设备、工具(衣车)。

→设备工具有的价值高,有的价值低,我们把价值高、使用时间长的叫“固定资产”,价值低的叫“低值易耗品”。

→购入的机器设备如果要安装才能使用的,未装好前叫“在建工程”,装好后才叫“固定资产”。

→低值易耗品:

单位价值低、易损耗,使用年限较短,不作为固定资产的各种设备、工具、用具。

家庭(电饭煲、饮水机、风扇、排气扇、煤气炉、家具等);

培训班(电风扇、验钞机、碎纸机、界纸机、钟、计算器、过塑机等);

工厂(车间:

各种维修用的工具、焊机、钻、工作服、工作鞋等)

低值易耗品只在开厂时才会大批购入,平时只会分次购入,且价值低,故低值品不多的单位可不设“低值易耗品”,直接入费用:

用现金300元购入饭堂用三轮车一台。

费用300

银行存款300

但工具还能不能用,还在不车间里?

不知道!

(设低值品的作用:

监督!

低值易耗品也有使用期限,可在领用时一次性摊销或分次摊销:

一次摊销:

分次摊销:

(下面讲待摊费用时再回来讲)

低值易耗品300借:

费用300 领用时:

待摊费用300分6个月摊销:

费用50

银行存款30贷:

低值易耗品300贷:

低值易耗品300贷:

低值易耗品50

→在建工程:

未安装好的机器设备,未建好的房屋。

成本=买价+安装费(材料、人工等)+运杂费+保险费等

→固定资产:

使用时间长,单位价值高,且在使用过程中能保持实物形态的资产。

①生产经营用的一年以上;

②非生产经营用的单位价值2000元,使用期2年以上也应作固定资产。

家庭(电视机、冰霜、洗衣机、空调、音响、车、屋)

培训班(空调、复印机、速印机、电脑、电子屏、监视器)

电镀厂建筑物(厂房、宿舍、办公大楼、水泥路、假山、喷泉)

机器设备(电镀生产线、污水处理池、抛光机、发电机)

运输工具(送货车、老板的车、叉车、铲车)

管理用具(电脑、复印机、大班台等高档办公设备)

我们购入需安装的车床一台,买价10000元(不考虑税),支付运费1000元,安装费2000元。

①购入时收到发票:

②支付运费:

③支付安装费:

④该车床安装完毕交付使用:

在建工程10000借:

在建工程1000借:

在建工程2000借:

固定资产13000

银行存款10000贷:

银行存款1000贷:

银行存款2000贷:

在建工程13000

→10年前买房子用了20万元,现在升到了100万元,能不能把账本改为100万元呢?

(不能)或现跌到15万元,把账本改为15万元?

(也不能,只需提减值准备)只要房子未卖出去,我们的资产还是20万元!

→故固定资产永远都用原值表示,20万就是原值!

→房子是不是永远属于我们的?

(不是,因土地是国有的,买房子只是买土地的使用权,最多70年!

要注意的是:

(我们买房子时要了解清楚:

地买了多少年才开发;

旧的房子楼龄已有多少,并不是一买房子,就可住70年)→也就是70年后房子就不是我们的资产了,房子价值在以后70年里逐年逐月逐日会减少,是我们70年的费用!

→减少了多少我们用“累计折旧”表示。

→累计折旧:

固定资产在使用过程中发生的磨损,即每月账面价值都会减少,会越来越旧,折旧额会越来越大,最后大到跟原值一样大就不用提折旧了。

①什么时候开始计提折旧(从增加的第二个月起才提折旧:

固定资产增加当月不提折旧,减少当月照提折旧)

②计提折旧的方法:

4种(平均年限法、工作量法、双倍余额递减法、年数总和法)

最常用:

平均年限法(在使用期内平均,每月折旧额都相等)

年折旧额=原值-预计净残值/预计使用年限月折旧额=年折旧额/12

用20万元购入的房子,预计净残值率5%(税法),使用年限70年(840个月)。

从第二个月起每月折旧额=200000-200000*5%/70*12=226.19

费用226.19

累计折旧226.19

折旧年限一般要与老板商量(房子虽然可用70年,如按70年折旧,要70年才收回成本20万,一般老板都想快些回收成本,或我们租赁合同只签10年,就不可能按70年了!

但要知道:

折旧就是费用,涉及收入-费用=利润,所得税交多少!

税法折旧年限的规定:

建筑物(不少于20年)、机器设备(不少于10年)、运输工具及管理用具(不少于5年),如年终所得税要调账,要补税,我们要懂得如何向老板解释。

我们的房子过了一个月,还值多少钱?

原值=20万元,1个月已折旧了226.19元,现在还值(账面净值)200000—226.19=199773.81

→账面净值=原值(固定资产)—累计折旧

→累计折旧是固定资产的敌人!

增加记贷方,减少记借方!

且同一分录里:

固定资产记借方,累计折旧一定记贷方,固定资产记贷方,累计折旧一定记借方!

(下面清理时会用到)

→固定资产用久了会报废、不需用的可能会卖出去,也可能会发生毁损,不管出售、报废、毁损都不在我们单位了,要清理它们。

→固定资产清理:

正在清理的固定资产,表示固定资产转出的净值、清理费用、清理收入。

(出售、报废、毁损时用的科目)

出售旧么托车一台,原值10000元,累计折旧3000元,净值=10000-3000=7000,发生清理费用1000元

收到现金8000元

①车卖了,不属于我们单位,要从账本里减出:

②支付清理费用1000元③收到现金8000元

固定资产清理7000(净值)借:

固定资产清理1000借:

现金8000

累计折旧3000(已折旧)贷:

现金1000贷:

固定资产清理8000

固定资产10000(原值)

因账本上说还值7000元,现收到8000元减去清理费用1000元,刚好没赚没亏;

收到现金9000元

①车卖了,不在我们单位,要从账本里减出:

②支付清理费用1000元③收到现金9000元

固定资产清理7000(净值)借:

现金9000

固定资产清理9000

清理收入9000元-清理费用1000元-净值7000元=1000元,赚了1000元

④结转净收益:

(已清理完毕,不能再叫正在清理的固定资产了,收益就是收入,收入增加记贷方);

固定资产清理1000

收入(营业外收入)1000

收到现金7000元

②支付清理费用1000元③收到现金7000元

现金7000

固定资产清理7000

清理收入7000元-清理费用1000元-净值7000元=-1000元,亏了1000元

④结转净损失:

(已清理完毕,不能再叫正在清理的固定资产了,损失就是费用,费用增加记借方);

费用(营业外支出)1000

固定资产清理1000

报废、毁损一样:

有净值、也有清理费用、有残料变价收入,账务处理是一样的!

]

我们怎样知道现在还有多少财产?

(盘点)

盘点时有可能会出现:

白板笔仓库有3支,账本上有2支,即实物数>

账面数,多出的1支,叫盘盈;

仓库有4支,账本上有3支,即实物数<

账面数,少了的1支,叫盘亏。

不管盘盈还是盘亏,都要查明原因,经过老板的批准才作出处理,我们把多了少了的笔叫“待处理财产损溢”

→待处理财产损溢:

等待处理盘点时多了或少了的财产(盘点时才用的科目)

一般材料、产成品经常增加减少(叫流动资产),故一个月要盘点一次,但机器设备少变动(固定资产,也叫非流动资产。

不会今月买,下月就卖)不用每月盘点,但最少一年盘点一次。

1.材料(流动资产):

①盘盈:

企业有同样的材料可按相同的价钱,如没有,可参考市场信息同类价格

盘点时发现甲材料实物比账本多了10公斤,市场价10元/公斤。

账本没有虽未查明原因,也要补记账本,把多了的材料叫待处理财产损溢:

原材料100

贷:

待处理财产损溢100

查明原因后作出处理:

(存货盘盈冲减“管理费用”:

东西多了,老板肯定开心,开心可理解为收入增加,也可理解为费用减少也一样开心)

费用(管理费用)100

②盘亏:

盘点时发现乙材料实物比账本少了5公斤,10元/公斤。

实物都没有了,要从账本里减出:

待处理财产损溢50

原材料50

东西少了,查明原因,如是员工失职要赔偿,一般在下月发工资时才扣,应收赔款未收:

其他应收款50

待处理财产损溢50

如无人赔偿或不需赔偿的,东西少了,老板肯定心痛,心痛就是费用!

费用增加记借方:

费用(合理的“管理费用”、非正常损失的“营业外支出”)50

待处理财产损溢50

2.固定资产(非流动资产):

盘点时多了,账本没有,一般都是旧的,可参考市场同类价值-新旧程度估计的损耗补记入账本:

盘盈车床一台,市场价格2000元,估计8成新

固定资产1600

待处理财产损溢1600

东西多了,老板肯定开心,开心就是收入,收入增加记贷方:

待处理财产损溢1600

收入(营业外收入)1600

少了车床一台,原值2000元,已折旧500元,净值1500元

先从账本里把少了车床减出:

待处理财产损溢1500

累计折旧500

固定资产2000

东西少了,老板肯定心痛,心痛就是费用,费用增加记借方:

费用(营业外支出)1500

待处理财产损溢1500

前面的都是看得见的资产,我们也有看不见的资产,把看不见的资产叫无形资产。

→无形资产:

看不见,无实物形态,但一般很值钱,有着无形的影响力的资产。

包括:

商标权、著作权、土地使用权、特许经营权、专利权、非专利技术、商誉。

商标权:

贴在商品上,注册了的。

①“珠江牌”酱油,商标权属省食品进出口公司,授权中山某食品厂生产;

②番禺某电视机厂挂靠珠海电子每个商标20元,一年花20万元;

③大家熟悉的苹果牌,市面上与它沾边的商标有370多个,2003年7月广东增城“三色苹果”告美国“五星苹果”时,苹果的鼻祖“香港苹果”指广东苹果侵权,使广东苹果皮鞋和服装被扣,因商标的图案很相近!

③福建有人专门靠抢注商标赚钱,了解流行品牌,注册相关系列商标出售,以前出名的电饭煲“三角牌”,由于市场需求,想生产其他的电器产品也用三角牌,但商标给人抢注了,再用这品牌,必须用钱买,成本高,很难做。

特许经营权:

连锁店要加盟要交特许经营权费用。

①医药连锁店5万元;

②麦当劳要250~320万元(一般按年收入的5%收取,不包括租金,人工,原料等相关费用,还要准备200~300万元的流动资金,5年才有回报),肯德基800万元,但全包了。

③凯旋华美达酒店1991年委托美国华美达管理,十年期满,中方收回采用特许经营形式管理取得成功,服务和管理水平没降,获中国最具诚信150家企业之一。

商誉:

商业信誉,只有通过一个企业购买另一个企业才体现作为无形资产的价值。

①陈文卫老师的“真账”很出名,产品不及格绝不出货的信誉也很好,他说值100万,能不能把“真账”作为无形资产100万元入账呢?

(不行)只有以转让时资产值100万元,再加上信誉品牌也值100万元,作价200万元出售才体现出商誉的价值!

②中国著名的毛线厂家“恒源祥”品牌估计值6个亿,

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 易学 会计 详细 笔记

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

红色精美二十届三中全会提出的新概念新观点新论断.pptx

红色精美二十届三中全会提出的新概念新观点新论断.pptx

-

第二章Z变换例题.ppt

-

语文基础模块上册第一单元教学课件-第6学时.pptx

-

医床医学临床护理医疗介绍医疗课件PPT模板.pptx

-

扁平化医院护理查房教学PPT模板.pptx

-

药品采购存储销售质量管理.ppt

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

微观经济市场运行管理与财务知识分析.pptx

-

微观经济税收人员管理学与财务知识分析导论.pptx

-

微观经济需求供给曲线与财务知识分析.pptx

-

微观经济学及财务管理知识分析.pptx

-

微观经济学及财务知识分析规范.pptx

-

我国经济管理学与财务知识分析.pptx

-

卫生医疗机构管理学与财务知识分析.pptx

-

西方经济管理学与财务知识分析发展.pptx

-

西方经济管理学与财务知识分析简史.pptx

-

西方经济管理学与财务知识分析指标.pptx

-

西方经济管理学与财务知识市场分析.pptx

-

西方经济货币管理学与财务知识分析.pptx

-

西方经济效用论与财务知识分析概述.pptx

-

西方经济需求管理学与财务知识分析概念.pptx

-

西方微观经济管理学与财务知识分析来源.pptx

-

细化功能设计财务分析(ppt 178).pptx

-

保险的意义与功用培训课程.pptx

-

消费经济管理学与财务知识分析特点.pptx

-

商品抽样检验概述.pptx