3银行卡创新支付复习要点Word文档格式.docx

3银行卡创新支付复习要点Word文档格式.docx

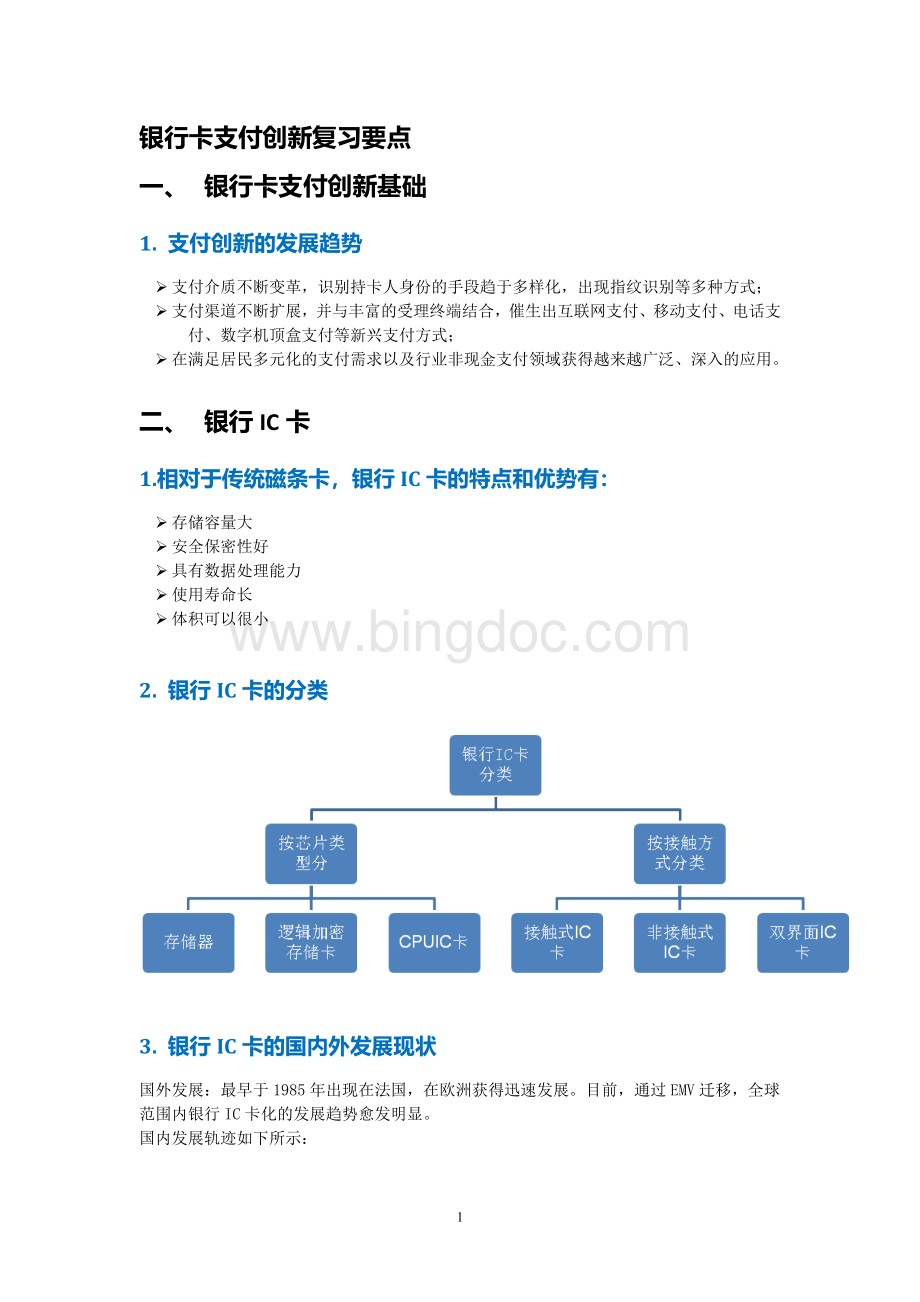

- 文档编号:1287792

- 上传时间:2023-04-30

- 格式:DOCX

- 页数:9

- 大小:116.53KB

3银行卡创新支付复习要点Word文档格式.docx

《3银行卡创新支付复习要点Word文档格式.docx》由会员分享,可在线阅读,更多相关《3银行卡创新支付复习要点Word文档格式.docx(9页珍藏版)》请在冰点文库上搜索。

2011

第一个银行IC卡系统推出

第一张真正意义上的电子钱包出现

标准化推进

2008

2009

境外市场应用

进入快速发展期

4.促进银行IC卡发展的重要的政策文件:

2011年3月,中国人民银行发布《关于推进金融IC卡应用工作的意见》,作为总纲,对银行IC卡的发展提出时间表,标志着国内银行磁条卡向金融IC卡的正式大规模迁移;

2011年5月,中国人民银行发布《关于选择部分城市开展金融IC卡在公共服务领域中应用工作的通知》,决定在47个城市同时推广IC卡。

5.相关的行业规范

PBOC规范——《中国金融集成电路IC卡规范》

中国银联金融IC卡规范体系

6.银行IC卡的业务领域涵盖:

交通、医疗、校园一卡通、公共支付、移动支付、旅游网点、特约商户,并在公共服务领域、社保领域、政务服务领域获得新的发展。

7.银行IC卡支付产品:

基本支付产品:

标准借贷记产品、小额支付产品和非接触式支付

创新支付产品:

闪付、电子现金扩展应用、双币种电子现金、迷你付

8.标准借贷记产品的功能及特点:

账户类型:

联机账户,支持大额交易,扩展出电子现金;

金融功能:

具备贷记卡、借记卡、准贷记卡等多项功能;

安全认证:

联机认证中增加了双向认证,具有脱机数据认证,在持卡人认证中增加了脱机PIN验证;

风险控制:

增加了脱机控制功能,实现发卡行、收单行、持卡人三方共同控制;

交易实体:

包括卡片、终端和发卡行;

9.电子现金应用的功能和特点

卡余额:

余额不能大于1000元,能够将卡内余额控制在较小的范围内;

安全性:

确保发卡行及收单机构的低坏账风险;

风险:

具有标准借记/贷记应用的高级风险管理特性,确保低欺诈风险;

受众:

灵活性使其具有更广泛的应用性,尤其适合无联机条件、需要较快交易速度的场景

成本:

成本低

10.非接触式支付的功能和特点:

在10cm距离内进行非接触通讯

压缩应用命令,减少交易时间

允许部分操作在卡片离开读卡感应范围后进行

能够满足快速小额交易需求,交易速度快于接触式的电子现金

11.创新产品应用的种类及特点

闪付:

提供快捷交易界面,支持多种脱机数据上送方式,可应用于日常消费各个场所

电子现金扩展应用:

满足分段、分时计费及押金抵扣等需求,支持地铁、不停车收费、咪表应用

双币种电子现金:

满足港澳持卡人的双币种脱机支付

迷你付:

提供互联网支付、电子现金余额查询、联机账户余额查询、指定账户圈存、信用卡还款、电子票券下载、动态口令等功能

三、互联网支付

1.互联网支付的概念

是指客户为购买特定商品或服务,通过计算机等设备,依托互联网发起支付指令,实现货币资金转移的行为。

2.国外互联网支付发展现状

业务模式:

卡组织模式、网银支付模式、直接借记支付模式(美国无此模式)和虚拟账户支付模式。

市场发展特点:

互联网支付服务市场的集中度不高,互联网支付账户种类繁多,银行卡公司在市场中扮演重要角色,网上商户扣率水平高于传统商户,网银支付模式具有一定的市场生命力,得到快速发展。

3.国内互联网支付发展现状

(1)业务模式:

商户直联网银模式:

网上商户直接将银行的网银支付网关接入到自己的电子商务交易平台,为互联网用户提供互联网支付功能;

网关支付模式:

互联网支付服务提供商在网上商户和银行网关之间增加了一个支付平台,并负责集成不同银行的网银接口,为商户提供统一的支付接口和结算对账等服务;

虚拟账户支付模式:

可分为直付模式和延迟支付模式(资金先从买方账户转到第三方支付平台的账户,待买方确认收到货物后再从第三方支付平台账户转入卖方账户),银联在线支付就是一种典型的延迟支付模式,是国内首个支持金融级预授权担保交易的在线支付平台;

银行卡互联网支付模式:

中国银联作为转接清算机构,负责发卡机构和网上收单机构的交易转接和资金清算。

(2)市场特点

C2C电子商务市场的高速发展和高度集中使得互联网支付服务市场的集中度很高

市场竞争激烈,互联网支付定价水平较低

4.互联网支付的产业链

银联业务体系:

涉及银联系、发卡机构、收单机构;

运营商:

主要是电子商务平台、团购网;

监管机构:

包括境内和境外监管机构;

包括境内、境外安全认证;

商户:

线上、线下商户;

消费者:

传统消费观和现代消费观的消费者。

5.互联网支付产品

网关支付

无跳转支付

快捷支付提前

网银支付提前

代收及代付

6.网关支付的功能及基本支付程序

功能:

通过银联在线支付的网关,可提供认证支付、快捷支付、储值卡支付、网银支付等支付方式

基本支付程序:

当跳转到银联在线支付的页面时,输入银联卡号,点击下一步

在新弹出的页面中输入卡号信息,包括有效期、预留手机号等信息,即可付款

如果交易成功,则会有相应的提示信息

7.无跳转支付的功能及基本支付程序

无需持卡人离开商户页面就可以完成支付

首次支付:

开通仍需跳银联页面进行开通

非首次支付:

输入或选择银行卡,凭短信验证码进行支付,无须跳转;

8.快捷支付提前的功能及基本支付程序

一种特殊的网关支付模式,商户可通过限定持卡人支付所使用的支付银行,实现按特定银行进行快捷支付的需要,可分为在商户端选择发卡行图标和在商户端输入卡号两种方式。

选择想要支付的银行

输入所选银行的卡号,及验证要素,提交发卡行进行开通并支付

9.网银支付提前的功能及基本支付程序

是一种特殊的网关支付模式,持卡在商户页面选择某家银行的网银时,通过银联在线支付网关直接跳转到银行的网银支付网关,整个跳转过程不出现银联在线支付网关的页面。

选择要支付的银行

跳转至网银网关

输入相应的信息,完成支付

10.代收和代付的功能及基本支付程序

代收:

收费商户得到持卡人授权后,委托银联从持卡人的银行卡帐户中扣除收费款项的业务形式

代付:

银联在线支付代付业务,商户从自身单位结算账户向持卡人指定银行卡账户进行款项划付的业务

四、移动支付

1.移动支付的概念

又称手机支付,就是用户使用移动终端(通常是指手机)对其所购买的商品或者服务进行账务支付的一种服务方式。

2.国内外移动支付的发展现状

国外:

移动支付最早于1997年出现在芬兰的赫尔辛基;

目前全球内发展程度存在差异:

日韩最为成熟,美国、欧洲相对缓慢,非洲在推动发展相对落后地区的金融上作用巨大。

国内:

以短信和语音模式为主的第一代移动支付业务

基于“WAP和手机客户端软件”的第二代移动支付业务

基于智能卡的第三代移动支付业务

3.移动支付的模式

远程支付:

有卡支付:

SD、SIM、刷卡器

无卡支付:

短信、客户端、插件、网页

近场支付:

NFC-SD

NFC-SIM

NFC全手机

手机外接设备如苹果皮、贴片卡

4.三种主要的远程支付模式及特点

短信支付模式:

将手机号与银行卡绑定,通过短信交互的方式实现支付。

手机支付模式:

在客户端软件上直接输入账号,并借助网络与远端服务器相连来完成交易,包括独立软件和应用插件两种形式。

智能SD卡模式:

在手机的SD卡插槽内插入集成了银行账户信息的专用SD卡,结合相应的手机客户端软件,为用户提供远程支付的一种服务。

5.三种主要的近场支付模式及定义

NFC-SD

在手机SD卡上加载金融账户,支付时调用SD芯片上金融账户信息实现现场非接支付的方式。

NFC-SIM

在手机SIM卡上加载金融账户,支付时调用SIM芯片上金融账户信息实现现场非接支付的方式。

NFC手机

将金融账户载入手机,利用内置的NFC芯片实现现场非接支付的方式。

6.移动支付分类

按照支付距离分为:

近场支付,如红外、蓝牙、RFID等近距离无线通讯技术

远程支付,如IVR、SMS、STK和WAP等客户端

按照支付金额分为:

小额支付,<10$,免验密、免签名

大额支付,>10$,验密和签名

7.移动支付的产业链

需求方:

消费者、商户

核心参与者:

移动运营商、银行、卡组织或第三方机构

政策监管机构

移动商务平台运营商

技术提供者:

手机制造商、芯片提供商和终端提供商

8.移动支付的未来发展趋势

应用广泛:

支付+钱包+商圈

行业多

参与主体趋向合作共赢

9.近场支付产品

条码/二维码支付

声波支付产品

Square产品

NFC产品

10.条码/二维码支付特点及操作步骤:

特点:

对商户来说,好处是成本低,易快速开展业务,弊端在于适用场景少,需投放大规模二维码,只适用于开展特定业务;

对于用户来说,好处是模式新颖,有吸引力,弊端在于交易流程不够快捷,安全性让人顾虑。

操作步骤:

11.声波支付产品特点及操作步骤

特点

对商户来说,好处是不需要用户更换设备,弊端是需要改造受理终端;

对用户来说,好处是模式新颖,有吸引力,弊端在于交易流程不够快捷,安全性让人顾虑。

操作步骤

12.Square产品特点及操作步骤

适用于线上线下购物,支付快捷,安全芯片可减少顾虑

13.NFC产品特点及操作步骤

要有银行卡、NFC智能终端、NFC技术及受理终端搭配使用。

14.远程支付产品类型及特点

客户端支付

移动网页产品

支付控件或收银台产品

15.客户端产品的特点

采用远程支付的主流方式,基于虚拟账户和银行账户的支付形式并存;

对银行而言,是直接面向用户,控制力度强,可叠加商圈等,扩展性高;

可分为垂直业务客户端和综合业务客户端。

16.移动网页产品的特点

是一种网页或客户端的移动网页形式,应用内容与客户端产品差异不大;

用户通过移动终端的网页浏览器,输入网址访问、浏览产品并进行支付的过程;

好处是不需要用户单独下载及安装软件,通用性较好;

不足之处在于,承载的内容有限,用户体验略显不足。

17.支付控件或收银台产品的特点

是一种收单类工具

对银行而言无需开发支付清算通道,直接在客户端中嵌入,投入成本低;

对用户而言,可以直接通过支付控件完成交易,支付流程便捷,安全性高。

9

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 银行卡 创新 支付 复习 要点

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

初中美术_文明之光——瓷器教学设计学情分析教材分析课后反思Word格式文档下载.docx

-

围堰施工专项施工安全方案文档格式.doc

中考语文综合探究专题复习用.ppt

中考语文综合探究专题复习用.ppt

-

种植养护实施方案.docx

-

小学数学研究性学习设计方案_四年级数学_数学_小学教育_教育专区.doc

-

综合实践活动《鸟巢创意搭建》教学设计.docx

-

新视野大学英语视听说教程2第二版答案带unittest.docx

-

薪酬调研报告15篇.docx

-

兴趣小学英语教学的生命线.docx

-

学会成立申请书.docx

-

学年高中语文人教版必修一 单元综合测评3 Word版含答案.docx

-

学生会竞选演讲稿结尾.docx

-

学校维修改造合同样本.docx

-

鸦片战争的影响.docx

-

杨开慧手稿八篇.docx

-

业余无线电A级操作证考试题库.docx

-

一级建造师考试真题解析.docx

-

一所地方高校的转型突围合肥学院应用大学之路.docx

-

医事法律作业.docx

-

医院食堂管理制度64906.docx

-

议论抒情的段落.docx

-

银行法律培训心得体会.docx

-

公关推广方案.ppt

-

英语短笑话.docx

-

销售试用期合同通用版.docx