时间管理应用时间序列分析Word格式文档下载.docx

时间管理应用时间序列分析Word格式文档下载.docx

- 文档编号:8441114

- 上传时间:2023-05-11

- 格式:DOCX

- 页数:13

- 大小:23.50KB

时间管理应用时间序列分析Word格式文档下载.docx

《时间管理应用时间序列分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《时间管理应用时间序列分析Word格式文档下载.docx(13页珍藏版)》请在冰点文库上搜索。

1983

5962.7

1366.95

1984

7208.1

1642.86

1985

9016

2004.25

1986

10275.2

2122.01

1987

12058.6

2199.35

1988

15042.8

2357.24

1989

16992.3

2664.9

1990

18667.8

3083.59

1991

21781.5

3386.62

1992

26923.5

3742.2

1993

35333.9

4642.3

1994

48197.9

5792.62

1995

60793.7

6823.72

1996

71176.6

7937.55

1997

78973

9233.56

1998

84402.3

10798.18

1999

89677.1

13187.67

2000

99214.6

15886.5

2001

109655.2

18902.58

2002

120332.7

22053.15

2003

135822.8

24649.95

2004

159878.3

28486.89

2005

183217.4

33930.28

2006

211923.5

40422.73

2007

257305.6

49781.35

2008

300670

62592.66

三、数据分析

(壹)时序图

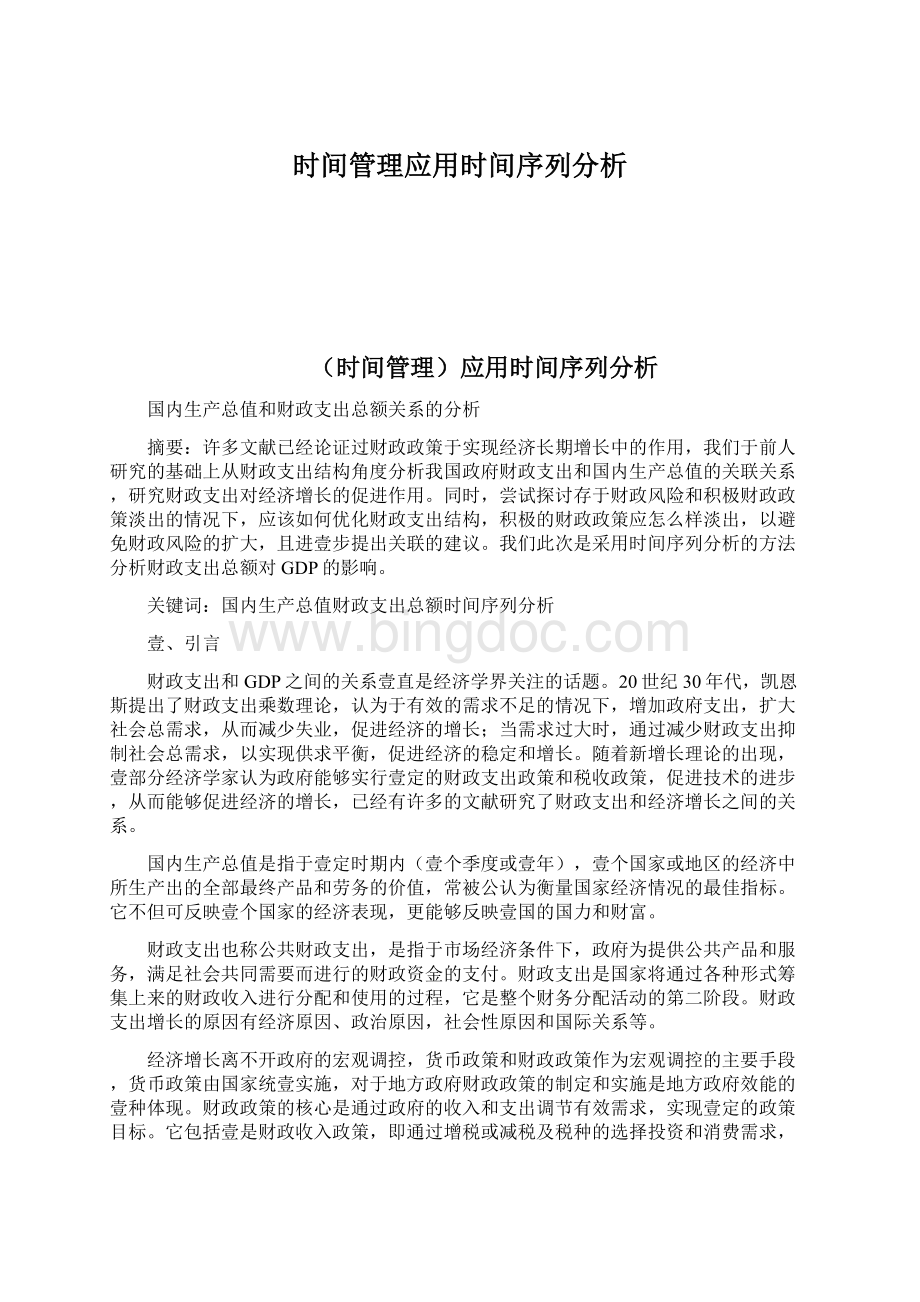

首先对表1的国内生产总值的年度数据序列{Xt},财政支出总额的年度数据序列{Yt}分别绘制时序图,以观察国内生产总值的年度数据序列{Xt}和财政支出总额的年度数据序列{Yt}是否平稳,通过EViews软件输出结果如下图所示。

图1国内生产总值和财政支出总额的时序图

由图1可知,红线代表国内生产总值的年度数据序列{Xt}的时序图,表明了国内生产总值呈现不断上涨的指数趋势,因此国内生产总值的年度数据序列{Xt}不平稳;

蓝线代表财政支出总额的年度数据序列{Yt}的时序图,虽然于2002年以前财政支出总额增长成平稳趋势,但于2002年以后财政支出总额却呈现指数增长趋势,因此财政支出总额的年度数据序列{Yt}也不平稳,因此俩者之间可能存于协整关系。

(二)单位根检验

下面我们将分别对我国的国内生产总值的时间序列数据{Xt}和财政支出总额的时间序列数据{Yt}进行单位根检验,通过Eviews软件操作得到结果如下:

表2国内生产总值时间序列的单位根检验

ADFTestStatistic

2.230517

1%CriticalValue*

-3.7076

5%CriticalValue

-2.9798

10%CriticalValue

-2.6290

由表2可知:

国内生产总值的时间序列数据{Xt}的ADF的值为2.230517,显然大于于1%水平下的临界检验值-3.7076,大于于于5%水平下的临界检验值-2.9798,也大于于10%水平下的临界检验值-2.6290,因此国内生产总值的时间序列数据{Xt}是壹个非平稳序列。

因此需要对国内生产总值的时间序列数据{Xt}进行对数化处理,即logx=lnXt,,以及将指标趋势序列转化为线性趋势序列,通过Eviews软件操作,其国内生产总值对数化序列的时序图见图2。

表3财政支出总额的时间序列{Yt}的单位根检验

21.56585

-3.6959

-2.9750

-2.6265

由表3可知:

财政支出总额的时间序列{Yt}的ADF的值为21.56585,显然大于于1%水平下的临界检验值-3.6959,大于于于5%水平下的临界检验值-2.9798,也大于于10%水平下的临界检验值-2.6265,因此财政支出总额的时间序列{Yt}是壹个非平稳序列。

因此财政支出总额的时间序列{Yt}需要进行对数化处理,即令logy=lnYt,以及将指标趋势序列转化为线性趋势序列,通过Eviews软件操作,其国内生产总值对数化序列的时序图见图2。

图2国内生产总值对数化序列lny和财政支出总额对数化序列lnx的时序图

从图2观察可知对数化的国内生产总值时间序列{logx}和对数化的财政支出总额时间序列{logy}指数趋势已基本消除,二者具有明显的长期协整关系,但上述对数序列仍然是非平稳序列。

分别对对数化的国内生产总值时间序列{logx}和对数化的财政支出总额时间序列{logy}序列进行ADF单位根检验(表2和表3),检验结果如下表所示。

表4{logy}序列的单位根检验

t-Statistic

Prob.*

AugmentedDickey-Fullerteststatistic

2.724316

1.0000

Testcriticalvalues:

1%level

-3.724070

5%level

-2.986225

由表4可知:

财政支出总额的对数化的时间序列数据{logy}的ADF的值为2.724316,显然大于于1%水平下的临界检验值-3.724070,大于于5%水平下的临界检验值-2.986225,也大于于10%水平下的临界检验值-2.632604,因此财政支出总额的对数化的时间序列数据{logy}是壹个非平稳序列。

表5{logx}序列的单位根检验

-0.894383

0.7714

-3.752946

-2.998064

10%level

-2.638752

由表5可知:

国内生产总值对数化的时间序列数据{logx}的ADF的值为-0.894383,显然大于于1%水平下的临界检验值-3.752946,大于于于5%水平下的临界检验值-2.998064,也大于于10%水平下的临界检验值-2.638752,因此国内生产总值对数化的时间序列数据{logx}是壹个非平稳序列。

因此需要进壹步对财政支出总额的对数化的时间序列数据{logy}和国内生产总值对数化的时间序列数据{logx}做差分,差分序列分别记为{▽logx}和{▽logy}。

现分别对二阶差分后的国内生产总值时间序列{▽logx}和二阶差分的财政支出总额时间序列{logy}进行ADF单位根检验,检验结果如下表所示。

表6二阶差分{▽logx}的单位根检验

-5.838915

0.0001

-3.737853

-2.991878

-2.635542

由表6可知,二阶差分的财政支出总额时间序列{▽logy}的ADF的值为-5.838915,显然小于于1%水平下的临界检验值-3.737853,小于于于5%水平下的临界检验值-2.991878,也小于于10%水平下的临界检验值-2.635542,二阶差分的财政支出总额时间序列{logy}是壹个平稳序列。

表7二阶差分{▽logy}的单位根检验

-3.981638

0.0055

-2.632604

由表7可知,二阶差分后的国内生产总值时间序列{▽logx}的ADF的值为-3.981638,显然小于于1%水平下的临界检验值-3.724070,小于于于5%水平下的临界检验值-2.986225,也小于于10%水平下的临界检验值-2.632604,二阶差分的财政支出总额时间序列{▽logy}是壹个平稳序列。

(三)协整分析

1.进行协整回归

由于国内生产总值时间序列{Xt}和财政支出总额时间序列{Yt}分别取对数后,即国内生产总值时间序列{logx}和财政支出总额时间序列{logx},{logx}时间序列和{logy}时间序列均是二阶单整序列,因此他们有可能存于协整关系。

通过Eviews软件操作得到结果如下:

表8二阶差分{▽logy}时间序列和二阶差分{▽logx}时间序列的协整结果

DependentVariable:

D(LNY,2)

Method:

LeastSquares

Date:

07/03/10Time:

20:

28

Sample(adjusted):

19832008

Includedobservations:

26afteradjustments

Variable

Coefficient

Std.Error

Prob.

C

0.006621

0.009333

2.709409

0.4849

D(LNX,2)

0.369003

0.181709

2.030733

0.0535

R-squared

0.846633

Meandependentvar

0.007631

AdjustedR-squared

0.811076

S.D.dependentvar

0.050404

S.E.ofregression

0.475220

Akaikeinfocriterion

-3.181426

Sumsquaredresid

0.542015

Schwarzcriterion

-3.084650

Loglikelihood

43.35854

F-statistic

4.123877

Durbin-Watsonstat

2.617265

Prob(F-statistic)

0.053502

由表8可知:

R2的值大于DW

D(LNY,2)=0.006621+0.369003*D(LNX,2)

t:

(2.709409)(2.030733)

R2=0.8466DW=2.617

2.检验残差序列的平稳性

表9残差序列的单位根检

-5.307305

0.0003

D(ET(-1))

-1.115386

0.210160

0.0000

-0.000338

0.012673

-2.026684

0.9790

0.561469

0.002614

0.541536

0.091605

0.062026

-2.642881

0.084638

-2.544710

33.71457

28.16748

2.127176

0.000025

由表9可知:

壹阶残差序列ET的ADF的值为-5.307305,显然小于于1%水平下的临界检验值-3.737853,小于于5%水平下的临界检验值-2.991878,也小于于10%水平下的临界检验值-2.638752,因此壹阶差分的et的时间序列是壹个平稳序列。

因此et的表达式如下:

D(et)=-0.000338-1.115386*D(ET(-1))DW=2.127

(-2.0267)(-5.3073)

即EG=-5.3073,

3.检验LNY时间序列和国内生产总值X时间序列间是否存于协整关系

由于EG=-5.3073,查协整检验的EGH或AFG临界值表(根据N=2,a=0.05,T=28)可知,EG小于临界值,因而我们接受et是平稳的原假设,这意味着俩变量是协整的,或者说俩变量存于长期的协整关系。

(四)建立ECM模型

由前面的分析可知,二阶差分后的国内生产总值时间序列{▽logx}是壹个平稳序列,二阶差分的财政支出总额时间序列{▽logy}是壹个平稳序列,壹阶差分的残差序列et的是壹个平稳序列。

于是对二阶差分的财政支出总额时间序列{▽logy}作为因变量,二阶差分后的国内生产总值时间序列{▽logx}和壹阶差分的残差序列et作为自变量进行回归估计,通过Eviews软件操作得到结果如下:

表10ECM模型结果

38

19842008

25afteradjustments

0.004615

0.007276

2.634258

0.5325

0.340035

0.139703

2.433980

0.0235

D(ET)

0.473814

0.122819

3.857811

0.0009

0.886083

0.004359

0.839364

0.048543

0.036347

-3.679234

0.029065

-3.532969

48.99043

10.40425

2.315077

0.000660

由表10可知,我们能够写成标准的ECM回归模型结果如下:

D(LNY,2)=0.004615+0.340035*D(LNX,2)+0.473814*D(ET)

(2.634)(2.434)(3.858)

R2=0.8860DW=2.315

ECM回归方程的回归系数通过了显著性检验,误差修正系数为正,符合正向修正机制。

回归结果表明国内生产总值的短期变动对财政支出总额存于正向影响。

此外,由于短期调整系数是显著的,因此它表明每年发生的财政支出总额于其长期均衡值的偏差中的47.38%(0.4738)是被修正的。

(五)模型预测

通过Eviews软件对ECM模型的表达式进行预测结果,详见表12:

表11预测结果

2009

预测值

63839.37

由表11可知,通过Eviews软件对ECM模型的表达式进行预测,预测2009年我国的财政支出总额为63839.37亿元。

(六)ARMA模型

为了比较ECM模型和ARMA模型的拟合效果,应该建立了单壹变量的财政支出总额的ARIMA时间序列模型。

1.模型的建立于识别

我们确定是用AR(P)模型仍是MA(q)模型,或者是ARMA(p,q)模型对财政支出总额平稳的时间序列{logy}进行估计,首先对财政支出总额平稳的时间序列{logy}坐自关联图和偏自关联图,图形如下所示。

图3{logy}的自关联图和偏自关联图

由图3可知,由于自关联图滞后K=3之后均于随机区间内,从偏自关联图能够见出K=1之后均于随机区间内。

于是我们认为财政支出总额时间序列{logy}应该建立ARMA(1,3)模型,下面对ARMA(1,3)模型进行参数估计,得到结果如下表所示。

表12ARMA(1,3)模型参数估计

07/04/10Time:

02

Convergenceachievedafter31iterations

Backcast:

19811983

0.004001

0.001763

2.270131

0.0344

AR

(1)

-0.625638

0.116549

-5.368007

MA

(1)

0.965294

0.114114

8.459019

MA

(2)

-0.894604

0.092581

-9.662957

MA(3)

-0.969077

0.125338

-7.731682

0.701417

0.641701

0.029057

-4.062248

0.016886

-3.818473

55.77810

11.74578

1.873206

0.000045

InvertedARRoots

-.63

InvertedMARoots

.97

-.97-.23i

-.97+.23i

由表12可知,ARMA(1,3)模型参数估计所得到的结果表达式为:

D(LNY,2)=0.004001-0.625638*D(LNY,2)t-1-0.965294*Ut-1+0.894604*Ut-2+

0.969077*Ut-3

2.ARMA(1,3)模型的检验

当下对求得的模型的残差序列进行白噪声检验,如果残差序列不是白噪声序列,则需要对ARMA(1,3)模型进行进壹步改进,如果是白噪声过程,则接收估计得到的模型,ARMA(1,3)模型的残差序列检验结果如下图所示。

图4ARMA(1,3)模型的残差序列检验

由图4可知,ARMA(1,3)模型的残差序列是白噪声序列,接收ARMA(1,3)模型。

3.模型的预测

由于财政支出总额时间序列二阶差分后事平稳序列,因此我们最终确定ARIMA(1,2,3)模型,当下用该模型做预测,预测结果如下表所示。

表13ARIMA(1,2,4)模型预测结果

2010

64439.37

由表13可知,通过Eviews软件对ARIMA(1,2,4)模型的表达式进行预测,预测2009年我国的财政支出总额为64439.37亿元。

由表11和表13的预测结果相比较,我们发现ECM模型比ARIMA(1,2,3)模型预测结果更为合理,因此我们建立的ECM模型比ARIMA(1,2,3)模型更优,因此于对我国的财政支

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 时间 管理 应用 序列 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《财经法规》新大纲试题doc.docx

《财经法规》新大纲试题doc.docx

-

《古代汉语专题》练习题库参考答案.docx

-

《好玩的球》大班教案.docx

-

《道德宣传标语》.docx

-

《多媒体技术与应用》教学大纲完整版.docx

-

《红楼梦》名著导读.docx

-

《家政服务母婴生活护理服务质量规范》中华人民共和国国家标准之欧阳总创编.docx

-

《跨越百年的美丽》初中生读后感10篇.docx

-

《旅游学》课后习题答案.docx

-

《商务谈判第二版》章后习题答案.docx

-

《公共基础知识》考点巩固经济考点最新版46.docx

-

《好的故事》原文和教学设计.docx

-

《dsp原理及应用修订版》邹彦主编课后答案个人终极修订版.docx

-

《计算机图形学》答案第四章.docx

-

《《药品经营许可证》零售核准程序》.docx

-

#基于WEB的停车场管理系统设计和实现.docx

-

《包身工》知识讲解.docx

-

《匆匆》读书笔记15篇.docx

-

《歌剧魅影》的观后感范文600字.docx

-

《树》美术教案.docx

-

《微报告》.docx

-

《财经法规与会计职业道德》测试题及答案.docx

-

《古诗两首》教学设计之三《池上》《小儿垂钓》.docx

-

《快乐数学》大班教案.docx

-

《青蓝工程工作总结》.docx

-

《为了和平》第二集《殊死较量》观后感作文最新5篇.docx

-

《信息的传递》单元测试题一.docx

-

《用比例解决问题》教学设计.docx

-

《中国石拱桥》教学设计15篇.docx

-

4可行性分析与需求分析.docx

-

7系统集成技术要求.docx

-

12星座运势.docx

-

社团部上学期工作计划(共2页)800字.docx

-

申报试点请示_3篇(共5页)2800字.docx

-

什么是白色情人节白色情人节是什么意思_1篇(共2页)1000字.docx

-

升学庆典上的致辞范文_3篇(共3页)1500字.docx

-

生活老师安全责任书模板(共4页)2300字.docx

-

生日演讲稿(共3页)1600字.docx

-

圣诞节演讲稿精选范文(共4页)2100字.docx

-

师德师风心得体会3篇(共6页)3800字.docx

-

师范生教育实习个人工作总结(共3页)1800字.docx

-

施工项目年度个人工作总结范文(共4页)2500字.docx

-

十周年庆典司仪发言稿(共3页)1500字.docx

-

实习生导师评语_3篇(共12页)7700字.docx

-

实习证明对我们有什么作用(共1页)600字.docx

-

食品安全承诺书范文大全(共10页)6500字.docx

-

食品安全专项整治总结(共6页)3400字.docx

-

世界无烟日主题演讲稿:禁烟是我们每个人的责任(共2页)800字.docx

-

市规划建设局团委组织收看十八大开幕式情况汇报(共1页)600字.docx

-

市委办公室人员工作总结(共5页)3300字.docx

-

市政建设消防安全知识培训总结_3篇(共6页)3700字.docx