聚乙烯行业产量消费量及价格走势分析Word文档下载推荐.docx

聚乙烯行业产量消费量及价格走势分析Word文档下载推荐.docx

- 文档编号:8111875

- 上传时间:2023-05-10

- 格式:DOCX

- 页数:12

- 大小:865.20KB

聚乙烯行业产量消费量及价格走势分析Word文档下载推荐.docx

《聚乙烯行业产量消费量及价格走势分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《聚乙烯行业产量消费量及价格走势分析Word文档下载推荐.docx(12页珍藏版)》请在冰点文库上搜索。

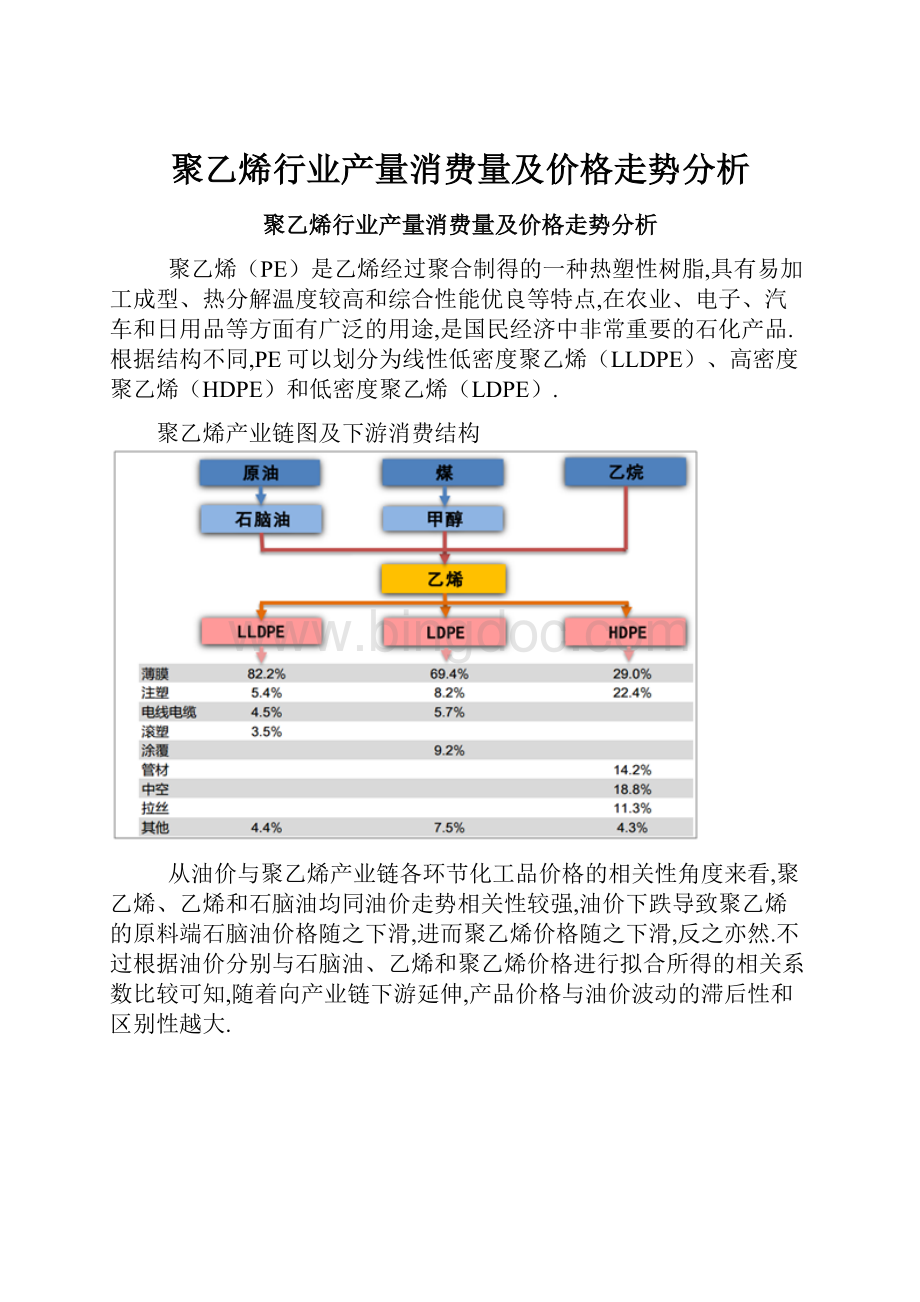

聚乙烯产业链图及下游消费结构

从油价与聚乙烯产业链各环节化工品价格的相关性角度来看,聚乙烯、乙烯和石脑油均同油价走势相关性较强,油价下跌导致聚乙烯的原料端石脑油价格随之下滑,进而聚乙烯价格随之下滑,反之亦然.不过根据油价分别与石脑油、乙烯和聚乙烯价格进行拟合所得的相关系数比较可知,随着向产业链下游延伸,产品价格与油价波动的滞后性和区别性越大.

聚乙烯价格和油价、石脑油价格走势相关性较强

2002年初-2007年初的快速提升期+高位震荡期、2007年初-2012年初的震荡下滑期、2012年初-2017年初的快速上涨+高位震荡期、2017年初-至今盈利回落期.一般来说,聚乙烯盈利周期多为5年左右.

2002年以来,聚乙烯盈利分为四个阶段

在2015年初-2016年底,虽然聚乙烯消费增速回落,但是港口库存中枢仍处低位,依然处于景气周期内.另外,随着聚乙烯原料的多样化,即煤制烯烃项目在2014年开始大量投产,聚乙烯供给侧压力较大,聚乙烯盈利涨势趋于平缓.不过聚乙烯的盈利并没有进入下行周期,主要原因是2014年油价大幅下滑导致煤制烯烃的竞争力有限,因此整体聚乙烯盈利仍处于高位震荡的状态.

2012年以来聚乙烯消费量增速持续提升

自2014年开始,中国聚乙烯产能集中大量投产

煤制聚乙烯产能持续提升,2018年占比达26%

2017年美国乙烷出口量同比上涨接近90%,导致乙烷制聚乙烯产能迅速增加;

另外,2018年美国聚乙烯出口量显著提升,尤其是相对低端的LLDPE出口量同比增加10倍以上,这也是中国LLDPE在2018年以来盈利下滑幅度要超过HDPE的原因之一.另外,国内煤制聚乙烯产能持续增加,2018年达到430万吨/年,同比增长26.5%,且煤制聚乙烯产能占国内达到26%,国内与国外供给端压力,叠加油价中枢上移导致聚乙烯盈利有所下滑.

2017年美国乙烷出口量同比增幅接近90%

2018年美国聚乙烯出口量大幅提升

预计2019年全球乙烯产能同比上涨5.6%,增速达到近年高位,不过在2020年之后,虽然乙烯产能仍持续增加,但是产能增速边际正在逐步放缓.2019年全球乙烯新增产能预计在1,000万吨/年以上,在新增乙烯产能中,中国和美国贡献了最多的增量.预计全球乙烯产能增速在2019年达到顶峰,之后保持边际递减趋势.

2019年全球乙烯产能增速自高位回落

新增乙烯产能中主要分布在美国和中国

2018年全球新增乙烷裂解制乙烯产能为450万吨/年左右,占全球乙烯新增产能比例接近50%.不过2019年之后,预计新增乙烷裂解路线产能占全球新增乙烯产能比例在20%-40%之间,有所下滑.总体来看新增的乙烷裂解制乙烯产能仍较为有限.中国目前乙烯制取主要分为油头和煤头路线,总有效产能为2,468万吨/年.

2018年后全球新增乙烷裂解乙烯产能占比仍然有限

中国新增乙烯产能仍以煤头和油头为主

自1990年以来,中国聚乙烯需求经历了二十世纪90年代初至2001年的快速成长期和2002年至今的成熟成长期.在2001年之前,中国聚乙烯需求处于快速发展周期内,在1991年-1995年和1996年-2001年期间,中国需求大幅上涨且需求增速也保持上涨态势;

进入2002年后,需求步入成熟成长期,具备的特点是聚乙烯需求增速中枢有所下调,但是需求仍然保持快速增长,除了国内强劲的内需之外,中国加入WTO推动其进入到全球产业链中,中国也成为非常重要的输出国,因此很大一部分聚乙烯下游产品不仅满足国内需求,也是对外出口,推动中国聚乙烯消费量稳步提升.

中国聚乙烯消费量已于2009年超越美国及西欧

中国聚乙烯需求消费量占全球比例持续增长

不论是从全球还是从中国的乙烯下游消费结构来看,聚乙烯在其消费结构中的占比均在60%左右.全球乙烯下游消费结构中,聚乙烯占比保持在62%左右,其中HDPE、LLDPE、LDPE所占比例分别是29%、19%、14%.在中国乙烯的下游消费结构中,聚乙烯的占比也在60%左右.因此,聚乙烯下游HDPE、LLDPE、LDPE的消费占比较为稳定.根据Bloomberg未来几年HDPE、LLDPE、LDPE的消费量预测值来确定聚乙烯消费量.预计2019年-2021年聚乙烯需求增量是158万吨/年、163万吨/年、167万吨/年.

2018年中国聚乙烯消费量占比乙烯消费结构大概60%左右

中国聚乙烯消费增量占全球比例是40%左右

全球聚乙烯消费量保持稳定增幅

由于聚乙烯具有质量轻、厚度薄、耐腐蚀、颜色多样及生产工艺简单等多种特点,聚乙烯被广泛的应用于农用膜、食品包装、保鲜膜、塑料玩具、汽车材料等与人们生活息息相关的领域,因此可以发现GDP与聚乙烯需求具有非常好的相关关系.通过对GDP和聚乙烯消费量拟合,可以得到两者的函数关系式,再基于IMF对中国2019年-2021年GDP增速为6.2%、6.2%和6.0%的预测,对应计算出中国未来三年聚乙烯消费量分别为2,891万吨、3,033万吨和3,179万吨.

中国聚乙烯表观消费量持续增长

聚乙烯下游四大消费领域是薄膜、中空容器、注塑及管材,其中薄膜消费占比达50%.为了多维度测算聚乙烯需求,先对薄膜、中空容器及管材需求进行测算,之后通过自下而上的方式对中国聚乙烯需求进行预测.

中国聚乙烯下游产品消费占比

预计未来三年,全球聚乙烯景气度将处于下行周期内.对于中国来说,如果按照三种维度预测中国未来三年聚乙烯需求的平均值来计算,预计未来三年也是处于景气度的下行周期内,不过预计到2021年供需基本面将出现需求增量超过供给增量的局面,预测供需面边际向好,聚乙烯将会进入景气向上的拐点.

聚乙烯供需面将到2021年边际向好

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 聚乙烯 行业 产量 消费量 价格 走势 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《安全在我心中生命在我手中》主题班会教案.docx

《安全在我心中生命在我手中》主题班会教案.docx

-

《传热学》第五版名词解释总结沈阳建筑大学09级考试重点.docx

-

《3S技术基础》复习题综合.docx

-

《财务管理》各章复习思考题和有有关计算题.docx

-

《地下防水工程质量验收规范》GB.docx

-

《企业文化》考试.docx

-

《通风与空调工程施工质量验收规范》GB50243.docx

-

《短文两篇》备课笔记.docx

-

《管理会计》模拟考试题电子教案.docx

-

《花鼓》教学设计.docx

-

《旅游政策与法规》复习思考题.docx

-

《诺曼底号遇难记》第二课时教学设计教案教学设计.docx

-

《管理学基础》配伍题库.docx

-

《泡沫经济对金融危机的影响》.docx

-

《套圈游戏》教学反思.docx

-

《我们的祖国》教案.docx

-

《学习雷锋精神》演讲稿7篇.docx

-

《艺术设计概论》复习题.docx

-

2施工管理重点和难点分析.docx

-

9板框压滤机技术协议书.docx

-

18小稻秧脱险记教学设计381.docx

-

82液压2基础题.docx

-

400接线员岗位职责.docx

-

《病历书写基本规范》考试题及答案A卷.docx

-

《发展心理学》测验试题.docx

-

《测量管理体系认证技术标准》.docx

-

《健康教育宣传方案优秀范文5篇》.docx

-

《8纠正措施》.docx

-

《从罗丹得到的启示》的教案设计修改版.docx

-

《老王》优质课教学设计部编人教版七年级下册.docx

-

《概率论与数理统计》课后习题解答.docx

-

《财务管理学》第三版复习提纲内容教材.docx

-

八年级英语完形填空专项训练.docx

-

上海中考物理仿真模拟卷08.docx

-

摄像与灯光.docx

-

生物奥赛选拔试题解析.docx

-

施工企业现场质量管理制度及奖惩办法.docx

-

办公室工作心得体会范文精选材料五篇.docx

-

包头医学院级学生姜佳慧系统解剖重点总结.docx

-

示范园区北京大道北侧地块厂房工程节能监理细则.docx

-

保险年度工作总结.docx

-

安全生产技术真题.docx

-

三防应急的方案.docx

-

三年级语文下册教学工作计划.docx

-

八年级科学教案.docx

-

八年级下册期末复习数学知识点总结.docx

-

八年级重点短语及句型.docx

-

设备验收单.docx

-

深圳市公开招考公务员笔试科目考试大纲doc.docx

-

版地理同步新导学案人教必修3第三章 区域自然资源综合开发利用第三章 第二节.docx

-

施工组织设计综述.docx