上半年深圳房地产二级市场分析报告13DOC.docx

上半年深圳房地产二级市场分析报告13DOC.docx

- 文档编号:747318

- 上传时间:2023-04-30

- 格式:DOCX

- 页数:12

- 大小:95.70KB

上半年深圳房地产二级市场分析报告13DOC.docx

《上半年深圳房地产二级市场分析报告13DOC.docx》由会员分享,可在线阅读,更多相关《上半年深圳房地产二级市场分析报告13DOC.docx(12页珍藏版)》请在冰点文库上搜索。

上半年深圳房地产二级市场分析报告13DOC

2010年上半年深圳房地产二级市场分析报告

房价高企楼市再遭调控

历史总是惊人的相似,由于各地房价暴涨,地王频现,政府再次出重手调控楼市。

以深圳为例,从2009年2月份的低点到2010年2月份的高峰,全市平均房价上涨1倍有余,而一些楼盘的价格在一年左右的时间里,更是上涨了2倍左右。

深圳的土地市场同样火爆,2009年多宗地王诞生,其中尖岗山容积率超过1。

0的一地块楼面地价高达18875元/平方米,创历史新高,是2004年片区出让的容积率只有0。

5的大型低密度住宅用地楼面地价的2倍有余。

房价暴涨,不利于经济发展,不利于社会和谐,最终遭遇调控。

不同的是,本次调控的力度大大超过2007、2008年,不仅要求第二套首付5成以上,利率1.1倍,第三套可以停止放贷,还“认房又认贷”,只要名下有贷款或者有房产,均被认定为不是首次置业。

或许是由于政策空前严厉,或者是2008年的前车之鉴,新政后开发商很反应迅速,5、6月份一些品牌开发商开始降价,随后不少楼盘跟进,只是幅度相对有限。

新政后深圳住宅成交量大幅萎缩,但市场的需求仍在,这从一些低价、降价楼盘的热销可以看到.相信在开发商积极降价、促进销售的行为影响下,下半年楼市的成交量会比5、6月份回升。

1。

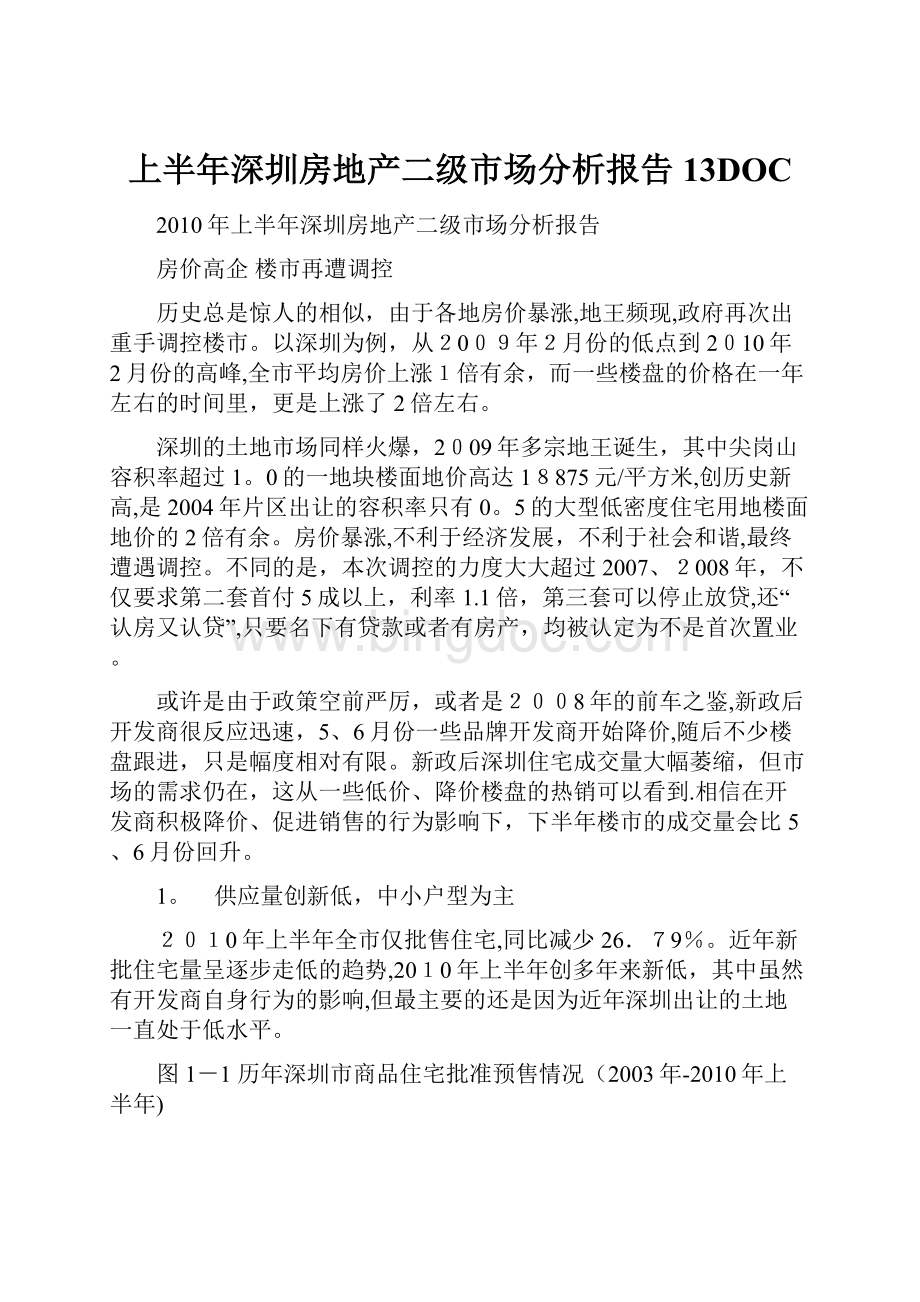

供应量创新低,中小户型为主

2010年上半年全市仅批售住宅,同比减少26.79%。

近年新批住宅量呈逐步走低的趋势,2010年上半年创多年来新低,其中虽然有开发商自身行为的影响,但最主要的还是因为近年深圳出让的土地一直处于低水平。

图1-1历年深圳市商品住宅批准预售情况(2003年-2010年上半年)

数据来源:

深圳规划与国土资源委员会注:

2010年全年数据为估计数值

从实际推盘的情况看,上半年全市推出住宅178.88万平方米,同比减少16.36%,近年来推盘量也是逐年走低。

图1-2历年深圳市商品住宅推售情况(2005年-2010年上半年)

注:

2010年全年数据为估计数值

2010年上半年供应最多的月份是1月,达56。

13万平方米,是2009年以来供应最多的月份。

2月份春节后供应虽然反弹,但其量只处于中等水平,6月份又大幅萎缩。

图1—3深圳市一手商品住宅每月推售情况(2009年-2010年上半年)

数据来源:

深圳市规划和国土资源委员会

上半年宝安区批准预售量和推盘量最多,不过新增供应多数位于龙华片区,2008年后西乡片区的供应一直低迷。

龙岗的新增供应仅次于宝安,不过同比预售量和推盘量都大幅减少。

南山区的新增供应同样大幅减少,上半年预售量不到12万平方米,创多年来新低。

表1-12010年上半年各区商品住宅批售、推售面积列表

数据来源:

深圳市规划和国土资源委员会

上半年全市新推住宅18693套,其中90平方米以下户型占比68.46%。

供应户型分散,没有单个户型占比超过20%的,仅5个户型占比超过10%。

表1-22010年上半年深圳市公开发售项目户型结构表

2。

调控政策严厉,成交量萎缩

4、5月份新政直指房贷,第二套房首府最低5成,第三套房银行可停止放贷.首府提高意味很多自住购房者将被排除出市场之外,同时因资金杠杆缩小,投资客的投资意愿也减弱,新政后深圳住宅成交量随即萎缩。

虽然5、6月份一些楼盘因降价而成交火爆,但总体来看,2季度的成交低迷。

2.1 成交减少,上半年供过于求

2010年上半年仅成交127.34万平方米,不及2009年全年的20%,同比减少67。

15%.新政前虽然成交火爆,但可售量少,成交量不多,新政后成交低迷。

上半年供求比达到1.41:

1,高于2007、2008年,2009年的供需矛盾得到缓解,不过由于供应的绝对数值不高,如成交量回升,供过于求的局面很容易逆转。

图2-1 历年深圳市商品住宅供求情况(2001年—2010年上半年)

数据来源:

深圳市规划和国土资源委员会

2。

2新政后各月成交不及2008年

除春节月份外,受到新政的影响,2010年5、6月的成交量低于2008年各月的成交量,1、3、4月份成交量虽然在上半年属于较高水平,但与2009年各月相比,处于低水平,这几个月的成交量主要是受到可售量少的影响。

图2-2深圳市一手商品住宅成交量月度走势图(2008年—2010年上半年)

数据来源:

深圳市规划和国土资源委员会注:

以上数据为签预售合同数据

2.3低总价优势,中小户型销售较好

2010年上半年新增楼盘中,90平方米以下户型整体销售率52。

39%,90平方米以上户型整体销售率只有40.99%,二套房首府提高后,总价较低的中小户型销售情况相对好。

单个户型看,90平方米以下的3房销售最好,此类产品对于初次置业或者首次改善性需求都是不错的选择.历来也比较受欢迎的单房和1房销售率不高,主要是因为这两类产品过半是在新政后推出,且多数价格比较高.90平方米以上中大户型销售最好的是144平方米以下4房,新政前供应该户型的楼盘多数销售一般,但新政后新推的价格有所调整,销售比较理想,对于一些有实力的改善性需求的购房者来说,合理的价格仍能促使他们入市,虽然购房成本增加。

上半年供应别墅共284套,整体销售差强人意。

别墅大部分都在新政前推出,但因一些项目较偏且定价较高,成交不是太理想。

表2—12010年上半年深圳市公开发售项目成交结构表

2。

4各区成交量大减,龙岗新盘销售率高

无论是成交套数或是成交面积,2010年上半年各区成交量同比都是大幅下滑。

上半年成交套数和成交面积最多的是龙岗区,新政前该区推出住宅约33万平方米,成交较好,新政后推出约26万平方米,由于楼盘降价或者促销的比较多,成交也比较理想.宝安上半年新增供应最多,但新盘整体销售率不高,新政前推出31万平方米,而超过34万平方米的住宅在新政后推出,因一些价格比较高,成交不是很理想,以致上半年宝安仅成交住宅36。

32万平方米,比龙岗少26。

52%。

南山的新盘销售率也不高,虽然新政前供应量大,但一些项目价格高,成交不是太理想,新政后多数新盘价格水平仍处高位,在售楼盘也少有降价促销,因此南山上半年成交量不是很大.

罗湖、福田和盐田成交量都在10万平方米以下,三个区域新增供应少,且罗湖和福田的一些新盘价格高,成交慢。

表2—22010年上半年深圳市各区成交情况

2。

5存量有所回升,龙岗、宝安存量多

截至2010年6月底全市可售住宅约164万平方米,比去年末增加34.43%,新政后楼盘成交放慢,4、5月存量显著增加。

图2-3深圳市商品住宅存量情况(2006年-2010年上半年)

存量是指在售楼盘中所有显示“期房待售"的单位以及部分现售的单位

龙岗存量最多,其次是宝安。

福田存量增加最多,主因是天安高尔夫珑园封盘。

宝安多个项目因价格较高,成交不太理想,2010年上半年存量也大幅增加。

表2-32010年上半年深圳市各区存量情况

3。

品牌企业带头,房价下滑

2007年7-9月政府出台多条楼市调控政策,其中9月份出台的《中国银行业监督管理委员会关于加强商业性房地产信贷管理的通知》要求第二套房首付4成,贷款利率为基准利率的1。

1倍,但随后的几个月深圳房价并未有显著的变化,直到2008年2、3月份,金地、万科旗下一些项目较大幅度调价,全市房价才开始出现回调的趋势。

而2010年的调控政策出台后,开发商的反应明显加快,4月份政策出台后不少项目的开盘价格相比之前已经大幅调低,5、6月份在佳兆业、万科的带动下,降价楼盘增加,房价已有较明显的下降趋势。

3.1 上半年房价创新高,新政后价格稳中有跌

2010年上半年全市住宅成交均价高达21039元/平方米,创历史新高,同比上涨70.49%,比2009年全年上涨38。

94%.

图3-2 历年深圳市一手商品住宅成交均价走势(2001年—2010年上半年)

数据来源:

深圳市规划和国土资源委员会

2月份受到春节的影响,成交量很低,一些高价楼盘成交拉升全市均价,使得当月均价高达24195元/平方米,创历史新高.3月份成交量回升,个盘影响减弱,全市均价大幅下滑。

不过从个盘看,3月份楼盘价格持续上涨,一些项目价格比1、2月份上涨达3000元/平方米。

4月份新政出台前楼市仍是量价齐升,新政后成交大幅萎缩,本月均价仍小幅上涨。

5、6月陆续有楼盘降价或以较低价格入市,加上低价单位成交活跃而高价单位成交少,均价大幅下跌.

图3-1 历年各月深圳市一手商品住宅成交均价走势(2008年-2010年上半年)

数据来源:

深圳市规划和国土资源委员会

3。

2土地供应萎缩,进一步刺激房价上涨

新政前深圳房价大幅上涨,除了国内经济上升、通货膨胀预期加重等因素影响外,土地供应的匮乏也起到推波助澜的作用。

2009年4季度至2010年1季度全市仅出让一宗住宅用地,而且该地块对竞买企业和未来的商品住宅购买对象有严格限制,是属于定向出让。

另外,2季度的土地出让公示中,也没有一宗商品住宅用地.长时间没有土地,加深购房者对未来供应紧缺的心理预期,提高其对房价的预期,从而刺激当前房价上涨。

图3-3 深圳市历年商住用地供应与成交情况(2005年-2010年上半年)

3。

3南山、福田均价高,南山涨幅大

盐田成交量低,受东部华侨城天麓的影响,盐田上半年均价高达46940元/平方米。

除盐田外,南山均价最高,接近30000元/平方米,新政前南山楼盘价格普遍有较大幅度上涨,同比价格涨幅也是南山居首.

宝安上半年均价同比上涨超过7成,龙华楼盘价格涨幅大,典型如万科金域华府,2009年上半年均价在13000元/平方米左右,2010年均价26000元/平方米左右。

龙岗均价同比上涨超过57%,坂田、布吉的一些楼盘价格上涨幅度大,如万科里城2009年5、6月份价格13500元/平方米,2010年3月均价21000元/平方米.龙岗其它区房价也普遍走高,只是幅度相对低一些.

罗湖上半年均价上涨50。

56%,虽然新推的两个楼盘都以内部成交为主,成交价格不高,翠竹的一项目也推出优惠单位,但与2009年上半年成交多的华商时代公寓、鸿翠苑等项目相比,价格仍高不少.

福田上半年均价同比上涨最少,虽然深港1号、御河堤等小户型项目的价格要远高于2009年上半年销售的金地名座、四季山水,但2009年上半年有不少成交的豪宅天安高尔夫珑园今年上半年没有成交。

表3-12009年深圳市各区成交价格情况

数据来源:

深圳市规划和国土资源委员会

5.房价走低,下半年成交量有望回升

我们认为2010年下半年房价仍将走低,成交在楼盘降价的带动下,会比二季度提升。

5。

1严厉调控政策近期不会有大改变,房价仍受压

7月上旬多条新闻称“第三套房贷政策将取消,楼市调控政策松动”,不过7月13日多个部委都澄清政策不会松动,将严格执行4.14调控政策。

我们认为期望调控政策近期内有较大调整是不现实的,毕竟政策出台仅仅3个月的时间,虽然这3个月住宅成交量大幅萎缩,房价上涨势头得到遏制,但楼盘价格普遍变化不大。

此时如果再度放开房贷,房价极有可能再度飙升,政策朝令夕改,将使政府失信于民,不利于社会和谐。

国外及国内经济出现回落的趋势,是媒体、专业人士等相关方热炒楼市调控政策松动的触发点,但这次政府出重手调控楼市,直接目的是平抑房价,但深层次的目的应该是调整中国的经济结构,不希望经济过多的依赖房地产来拉动,况且目前的经济情况显然好于2008年,政策应该不会很快转向。

当然,目前的调控政策确实过于严厉,例如“认房又认贷”的要求会使很多改善性需求无法满足,且一些政策条款,如“第三套房停止发放贷款”,北京更是要求不能购买第三套房,这些调控措施完全是“计划经济"的形式,不可能在市场经济中长期实行。

相信政府在找到更好的调控楼市的政策后,例如建立完善的保障性住房制度、出台房产税或物业税等,4.14调控政策将会取消。

期间有些银行可能会迫于业绩的需要,悄悄放松对多套房贷款的审批,房价大幅调整后政府也有可能减少对调控政策执行情况的监管力度,政策“明紧暗送”,就如2008年,但公开层面上,4.14调控政策近期不会改变。

5。

2可售量增加,价格压力大

上半年全市仅推出住宅180万平方米,如果正常推盘的话,下半年全市新增供应可达300万平方米,加上6月底的存量,下半年全市可售住宅在460万平方米左右,相当于新政前1、3、4月份月均30万平方米成交量的15.3倍,可见供应充足。

在房贷政策没有过多松动的情况下,如果价格没有调整,可售量增加将使楼盘成交更加艰难,更多项目将被迫降价。

表5-12010年下半年深圳市各区住宅可售量列表

数据来源:

深圳市规划和国土资源委员会、深圳中原市场研究部

5.3刚性需求“备战”,降价将助成交回升

受政策影响,5、6月份整体成交低迷,但仍有一些楼盘销售火爆,如低价入市的万科千林山居、万科里城开盘几乎售罄,降价的上品雅园、东方沁园、茗萃园、金翠园等销售大幅增加,可见市场的购买力依然强劲。

除了成交,6月份楼盘的到访客户量也都有大幅回升,关注楼盘的客户其实不少。

三级市场的数据体现的更加明显,5月底以来到中原地铺或者电话咨询的客户量大幅增加,6月份以来每周新增客源量多在6500人,但放盘量则明显回落。

不过客源量大幅增加还没有带来成交量的大幅回升,虽然看房者多,但购买的比例还比较低,成交的也多是低价位、降价单位,这点无论是二级市场还是三级市场,体现的都很明显。

图5-15月份以来每周二手房放盘量及新增客源量情况(2005年—2010年上半年)

注:

放盘量及新增客源量取自中原三级市场盘源、客源系统

刚性需求“暗流涌动”,降价、楼盘性价比提升,将会促进更多成交,正如2008年,在楼盘降价的带动下,2008年楼盘成交明显比2007年下半年好。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 上半年 深圳房地产 二级 市场分析 报告 13 DOC

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

-

证券投资顾问业务暂行规定.docx

-

知识产权法司法考试历年真题及答案解析.docx

-

职业道德的复习重点.docx

-

志愿者活动心得精选多篇.docx

-

治理雾霾应重视大气静电学说.docx

-

中国成人脑死亡判定标准与操作规范第二版.docx

-

中国名牌产品申请表.docx

-

中国纸板产业深度调研及产业投资评估报告.docx

-

中考化学考点分类解析导学案14第3讲碳和碳的氧化物1碳单质的物理性质和用途.docx

-

中学学年度第二学期学校工作计划.docx

-

中英文安全标语word版本 26页.docx

-

重庆市高考英语试题.docx

-

注册安全工程师《安全生产管理知识》真题及答案.docx

-

装机必备硬件基础知识再接再厉完成装机.docx

-

子部.docx

-

总结范文骨干教师培训总结15篇.docx

-

最新 Marlin固件全中文解析.docx

-

最新部编版三年级语文上册第24课《司马光》教学设计.docx

-

最新二年级数学上册寒假作业全面系统146.docx

-

最新猴年祝贺词大全 精品.docx

-

最新入党思想报告3000字范文思想汇报文档五篇.docx

-

《OTL功率放大器的制作与调试》项目教学设计方案.docx

-

《化学方程式》单元检测2.docx

-

中考语文阅读精品题.docx

-

工伤司法鉴定标准是怎样的.docx

-

公共事务管理硕士在职专班入学研究计画书.docx

-

公考必备《行测》数量关系题库.docx

-

股票技术指标详解二.docx

-

人教版数学六下第二单元《百分数二》word教案精品教案.docx

-

简大型机房建设系统全套设计方案.docx

-

建筑工程基础加固与纠偏处理应用探讨.docx

-

母爱作文在生活中.docx

-

南昌大学考试电子线路与数字逻辑期末考试答案.docx

-

拟人.docx

-

求职信要标题吗.docx

-

宁夏回族自治区区情.docx

-

全国卷Ⅲ语文高考真题文档版含答案.docx

-

培训教材SMTICT设备及使用软件培训教程WORD档20页.docx

-

平安保险演讲稿.docx

-

普通高等学校招生全国统一考试广东卷语文真题及答案.docx

-

普通话3分钟讲话模板.docx

-

七年级英语上册 Unit 3 Welcome to our school知识点梳理下新版牛津版.docx

-

期货从业资格考试《期货投资分析》历年真题和解析答案033151.docx

-

企业重阳节活动策划方案.docx

-

起重作业安全管理规定DOC.docx

-

人教部编版三年级下枣核教案精选.docx

-

全国专业技术人员计算机应用能力考试考试大纲.docx

-

全国交管12123机动车驾驶证考试练习题附答案722.docx

-

全员绩效考核工作目标任务考核表.docx

-

全化学药剂知识题库含答案全考点.docx