2015甲醇市场报告.doc

2015甲醇市场报告.doc

- 文档编号:7305362

- 上传时间:2023-05-11

- 格式:DOC

- 页数:9

- 大小:222KB

2015甲醇市场报告.doc

《2015甲醇市场报告.doc》由会员分享,可在线阅读,更多相关《2015甲醇市场报告.doc(9页珍藏版)》请在冰点文库上搜索。

【甲醇】

一、物化性质

甲醇Methanol,CASNo.64-17-5。

相对密度0.7915。

熔点-97.8℃。

沸点64.65℃。

自燃点385℃,闪点11.11℃(开杯)。

能与水和大多数有机溶剂混溶。

蒸汽与空气形成爆炸性混合物,爆炸极限6.0%~36.5%(体积)。

甲醇是挥发性液体,易燃,有中度爆炸危险,会产生回火。

甲醇蒸汽会刺激眼睛,鼻子,会引起头昏,头痛,恶心和昏迷。

甲醇毒性很强,吸入或误吞下能导致目盲或死亡。

二、消费结构分析

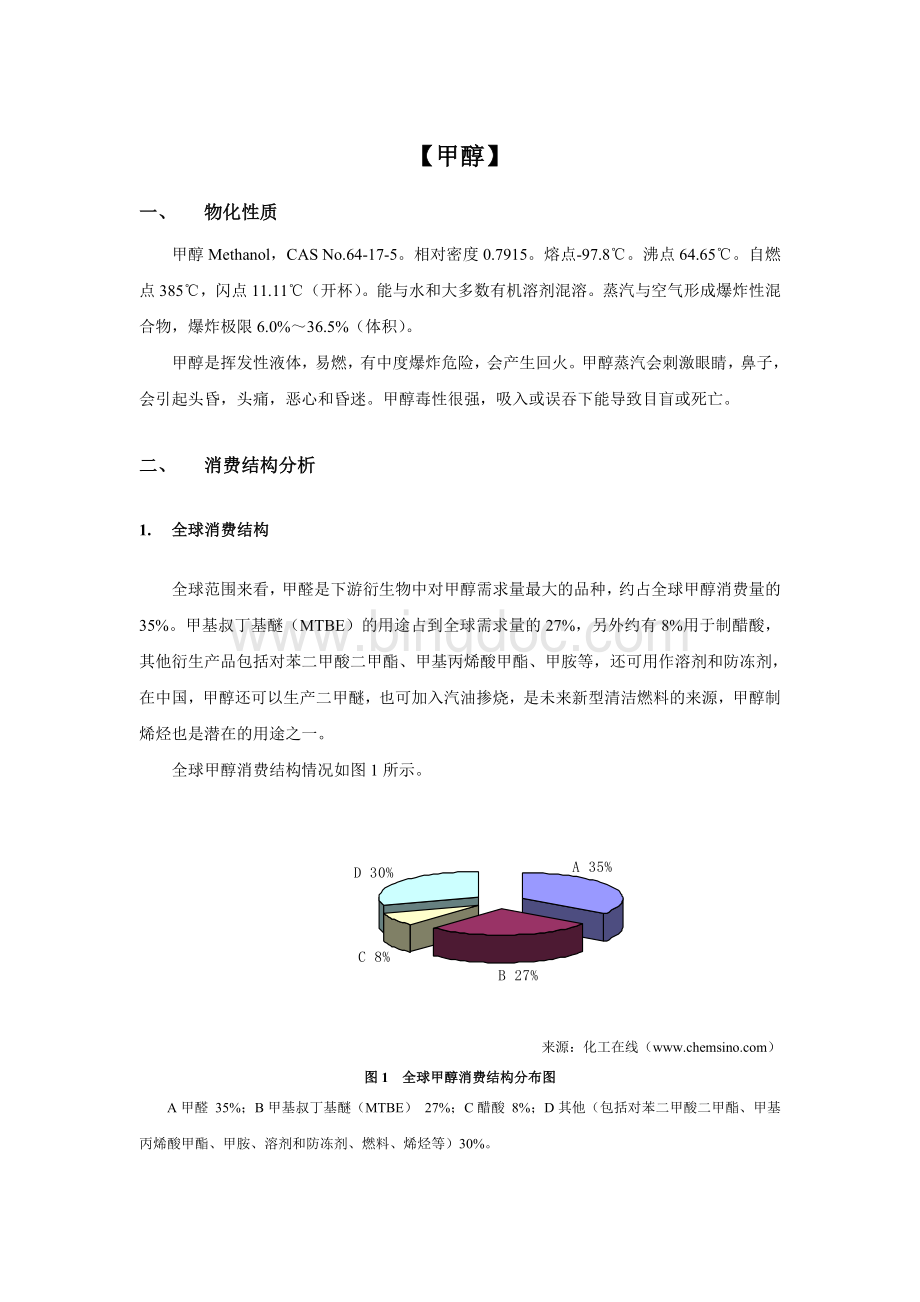

1.全球消费结构

全球范围来看,甲醛是下游衍生物中对甲醇需求量最大的品种,约占全球甲醇消费量的35%。

甲基叔丁基醚(MTBE)的用途占到全球需求量的27%,另外约有8%用于制醋酸,其他衍生产品包括对苯二甲酸二甲酯、甲基丙烯酸甲酯、甲胺等,还可用作溶剂和防冻剂,在中国,甲醇还可以生产二甲醚,也可加入汽油掺烧,是未来新型清洁燃料的来源,甲醇制烯烃也是潜在的用途之一。

全球甲醇消费结构情况如图1所示。

来源:

化工在线()

图1全球甲醇消费结构分布图

A甲醛35%;B甲基叔丁基醚(MTBE)27%;C醋酸8%;D其他(包括对苯二甲酸二甲酯、甲基丙烯酸甲酯、甲胺、溶剂和防冻剂、燃料、烯烃等)30%。

2.国内消费结构

目前,我国甲醇主要消费领域为甲醛、二甲醚、醋酸、DMF、MTBE、烯烃、甲醇燃料等,其中甲醛和二甲醚占比例最大,分别为31%和22%。

受经济下行影响,目前甲醇生产甲醛、醋酸、DMF等下游产品已经薄利难续。

甲醇正在转向三种新的消费方向,一是生产二甲醚燃料;二是直接加入汽油掺烧,低比例掺烧汽车无需任何改动;三是用甲醇制作烯烃产品,可以缓解我国石脑油不足和低碳烯烃对国际市场的依赖程度。

中国甲醇消费结构情况如图2所示。

来源:

化工在线

图2中国甲醇消费结构分布图

A甲醛31%;B二甲醚22%;C烯烃20%;D醋酸9%;E甲醇燃料、汽油7%;F甲基叔丁基醚(MTBE)5%;GDMF3%;H其他3%。

三、国内外产需状况分析

1.全球产能统计

截至2014年底世界甲醇的总生产能力超过1.2亿吨/年。

2014年全球(中国大陆除外)主要甲醇生产装置业及产能统计见表2。

表22014全球(中国大陆除外)主要甲醇生产装置及产能统计(单位:

万吨/年)

序号

生产厂家

国家和地区

生产能力

1

MethanolHoldingsTrinidadLtd

Trinidad

190

2

MethanexTrinidadUnlimited

Trinidad

180

3

PetronasMethanolLabuanSdnBhd

Malaysia

170

4

SaudiMethanolCo

SaudiArabia

170

5

ZagrosPetrochemicalCo

Iran

165

6

ZagrosPetrochemicalCo

Iran

165

7

EgyptianMethanexMethanolCo

Egypt

130

8

OmanMethanolCoLLC

Oman

105

9

QatarFuelAdditivesCoLtd

Qatar

103.6

10

SalalahMethanolCo

Oman

103.1

11

AtlanticMethanolProductionCo

EquatorialGuinea

100

12

FanavaranPetrochemicalCo

Iran

100

13

Metafrax

Russia

100

14

Methanex

USA

100

15

NationalMethanolCo

SaudiArabia

100

其它

3200

合计

5200

来源:

ICIS

2.国内产能统计

2014年我国甲醇产能持续增加,新投产接近千万吨/年,总产能已达近7000万吨/年,占比超过全球的一半。

2014年中国主要甲醇生产企业及产能统计见表3。

表32014年中国主要甲醇生产企业及产能统计(单位:

万吨/年)

序号

生产厂家

生产能力

1

神华宁夏煤业

252

2

宁夏宝丰能源

180

3

蒲城清洁能源化工

180

4

神华包头煤化工

180

5

延长中煤榆林能源化工

180

6

中煤陕西榆林能源化工

180

7

大唐国际发电

168

8

中海石油开氏石化

140

9

新疆广汇实业

120

10

久泰能源内蒙古

100

其它

5300

合计

7000

来源:

化工在线

3.供需情况分析

2006年以来,中国甲醇产量、进出口量及表观消费量统计见表4。

表42006-2014年中国甲醇供需状况统计(单位:

万吨)

年份

产量

进口量

出口量

表观消费量

自给率(%)

2006

759

112.7

19.0

852.7

89.0

2007

1076

84.5

56.3

1104.2

97.4

2008

1115

143.4

36.8

1221.6

91.3

2009

1133

528.8

1.4

1660.4

68.2

2010

1752

518.9

1.2

2269.7

77.2

2011

2295

573.2

4.4

2863.8

80.1

2012

2641

500.1

6.7

3134.4

84.3

2013

2964

485.9

77.3

3373

87.9

2014

3741

433.2

74.9

4099

91.3

来源:

中国海关总署;化工在线

2006年以来中国甲醇表观消费量如图3所示。

图32006-2014年中国甲醇产量和表观消费量

四、进出口情况分析

2014年我国甲醇进口量进一步减少到433.2万吨,较上一年下降10.8%;进口均价为372美元/吨,同比下跌3.5%。

表52014年甲醇进口总量和金额

类型

本年累计

上年累计

累计同比

进口数量(万吨)

433.23

485.85

-10.8%

进口美元(亿)

16.13

18.75

-14.0%

进口均价(美元/吨)

372.4

386.0

-3.5%

表6按不同国家和地区进口量统计

国别

数量(万吨)

占比

金额(亿美元)

均价(美元/吨)

伊朗

163.12

37.65%

5.85

358.58

沙特阿拉伯

72.48

16.73%

2.70

373.10

阿曼

62.80

14.49%

2.31

367.25

新西兰

40.33

9.31%

1.57

390.51

表7按收货地区进口量统计

分类项目

数量(万吨)

占比

金额(亿美元)

均价(美元/吨)

广东省

150.79

34.81%

5.47

362.49

江苏省

144.79

33.42%

5.57

384.41

浙江省

63.61

14.66%

2.35

370.11

福建省

44.14

10.19%

1.59

359.63

表8按不同贸易方式进口量统计

分类项目

数量(万吨)

占比

金额(亿美元)

均价(美元/吨)

一般贸易

260.31

60.09%

9.49

364.45

保税仓库进出境货物

144.39

33.33%

5.48

379.40

2014年国内主要进口厂商见表9。

表92014年中国主要甲醇进口厂商统计(单位:

万吨)

序号

进口厂商

进口量

1

成都欣华欣化工材料有限公司

83.6

2

江苏长江石油化工有限公司

23.0

3

张家港孚宝仓储有限公司

20.0

4

珠海长成化学工业有限公司

19.0

5

东莞市九丰能源有限公司

15.7

6

广州市番禺石油化工公共保税仓有限公司

14.4

7

福建省石化贸易公司

11.2

8

泉州市泉港区爱德利贸易有限公司

10.0

9

东莞市九丰化工有限公司

9.1

10

久泰能源(广州)有限公司

7.8

11

泉州港丰能源有限公司

7.4

12

梅赛尼斯贸易(上海)有限公司

6.9

13

宝泰菱工程塑料(南通)有限公司

6.0

14

浙江华辰能源有限公司

5.3

15

广州南沙泰山石化发展有限公司

4.9

来源:

中国海关总署

2014年国内主要出口厂商见表10。

表102014年中国主要甲醇出口厂商统计(单位:

万吨)

序号

出口厂商

进口量

1

江苏长江石油化工有限公司

9.7

2

广州市番禺石油化工公共保税仓有限公司

9.0

3

东莞市九丰能源有限公司

8.1

4

珠海长成化学工业有限公司

6.7

5

上海嘉盛化学品有限公司

4.6

6

张家港孚宝仓储有限公司

4.3

7

天津渤化红三角国际贸易有限公司

2.0

8

常州新润石化仓储有限公司

1.9

9

珠海恒基达鑫国际化工仓储有限公司

1.8

10

广州南沙泰山石化发展有限公司

1.2

11

东莞市百安石化仓储有限公司

1.2

12

北京旭阳宏业化工有限公司

1.0

13

福建省石化贸易公司

1.0

14

泉州市泉港区爱德利贸易有限公司

0.9

15

广州九丰燃气有限公司

0.8

来源:

中国海关总署

五、价格走势

2014年国内甲醇(港口价,下同)期初价格3250元/吨,期末价格1900元/吨,全年跌幅41.5%,最高价3500元/吨,最低价1850元/吨,振幅89.2%。

甲醇市场在春节前后在年内高位维持了短暂的时间后就一蹶不振,进入第二季度后,年内大部分时间内价格在2400-2600元/吨附近窄幅震荡,直至到年底12月份行情随原油暴跌出现大幅跳水,现货行情频频大幅下挫,期货盘面接连跌停,内地、沿海行情哀鸿遍野。

2014年以来中国甲醇价格走势如图4所示。

图42013-2014年中国甲醇(港口)价格走势图

来源:

化工在线

六、前景展望

IHS发布的市场研究报告称,今后10年全球甲醇需求开始明显增长,将从2013年的6070万吨增至2023年的至少1.09亿吨,年均增速6%。

IHS指出,中国和美国分别是拉动全球甲醇需求量和产量快速增长的主要引擎,欧洲是全球甲醇生产技术进步的主要动力。

IHS称,中国是甲醇需求最大的国家,对每种甲醇衍生物都有需求。

IHS预测,中国甲醇需求将增加1倍以上,由2013年的3000万吨增至2023年的6750万吨。

在中国的煤气化项目大量上马,甲醇需求快速增加的同时,美国在加快甲醇工厂建设,甲醇产能快速扩大。

现在,美国正在增加甲醇产能的投资,一方面得益于廉价的天然气供应;另一方面,是技术开发取得了较大突破,特别是扩大甲醇制汽油(MTG)的产能获得了不小的成功。

目前,有10家开发商计划建设甲醇装置,每套装置产能都在100万吨/年以上。

即使计划建设的装置只有一半建成投产,今后几年美国也不再需要进口甲醇。

预计到2017年,美国将从目前的甲醇进口国成为甲醇出口国。

欧洲的甲醇进口量也不容小视。

IHS指出,当前中国、欧洲和北美甲醇进口量超过全球进口总量的80%。

IHS预计,2014年~2022年,欧洲的甲醇进口量还将增长。

为增加甲醇产量,欧洲化工企业在技术研发上加大力度,通过技术创新提高产量。

临近2014年底,国内多套甲醇制烯烃(MTO)装置加快试车投产步伐,甲醇消费进一步提速。

业内人士分析指出,甲醇燃料、MTO等新兴消费产业将成为拉动甲醇需求的主要动力,未来甲醇的供求格局将发生较大的改变,昔日过剩的甲醇将成为市场上的“香饽饽”。

甲醇燃料推广加速

随着全国试点的扩展,甲醇汽油的产业化驶上了快车道,继山西、陕西、贵州、甘肃、上海四省一市试点之后,浙江、河北、河南也开始大范围推广使用甲醇汽油,目前全国有26个省市正在进行不同规模的示范应用。

去年以来,吉利自主研发的M100甲醇汽车先后在山西晋中、陕西宝鸡等出租车市场投入运营;2014年11月16日,吉利M100甲醇汽车项目正式落户贵阳;预计未来30个月时间,吉利将投资56亿元,一次性建成年产10万辆甲醇汽车整车生产基地。

除了车用燃料外,目前,民用燃料、工业燃料、船用燃料也成为使用甲醇燃料的新兴领域。

我国正在积极探索和尝试推广甲醇作为民用灶具、工业炉窑等燃料,并成功研发了各种等级的甲醇燃料锅炉,以及熔炼有色金属和烧砖烧窑等工业的甲醇炉窑及家用甲醇炉灶等,使甲醇能够有效替代煤炭、柴油、天然气、液化气等燃料。

2011~2013年全国甲醇燃料的销量累计达到1200多万吨。

据了解,目前全国建成并投入运营的甲醇燃料生产中心有30多座,具备1000万吨/年甲醇燃料的生产能力;在建的甲醇燃料项目20多个,建成达产后甲醇燃料产能将达到2000万吨,基本能够满足全国的产业化示范运营需要。

MTO成新兴消费市场

近几年来,我国MTO/MTP项目不断增多,甲醇需求量在快速增长。

据化工在线统计,截至2014年底,我国MTO/MTP装置的总规模达到14套总计约630万吨/年,理论上甲醇消耗量可达近2000万吨/年。

目前,MTO行业的蓬勃发展,为甲醇市场注入了“强心剂”。

此外,还有甲醇制芳烃项目。

2014年8月,重庆安汉投资有限公司的甲醇制芳烃项目在四川省广安开工,甲醇制混合芳烃项目产能最终将达14万吨/年,该项目计划2015年底建成。

2014年9月,百万吨级的甲醇制芳烃工业化项目在河南濮阳开工建设,该项目计划2016年6月投产。

明年将由过剩转向不足

新兴消费领域甲醇需求潜力暴发,预计2015年,国内甲醇供需格局将迎来大改变,或将由过剩转向不足。

一方面,MTO/MTP的发力将结束甲醇供应过剩局面。

随着年底项目的集中投放,需求端潜力集中暴发,改善了国内甲醇供应过剩的局面。

此外,据化工在线统计,按计划在2015年投产的MTO/MTP新项目的产能约540万吨/年,其甲醇当量为1680万吨/年。

如此庞大的需求量,国内的甲醇生产能力可能难以满足。

并且,这些项目有很大一部分位于甲醇供应过剩的西北地区,从长远看,西北甲醇外运能力也会减弱。

另一方面,尽管国内甲醇产能不断增加,但增速远低于需求增速,使得国内甲醇市场将由过剩走向不足。

近年国内甲醇产能持续增加,2014年新投产接近千万吨,总产能近7000万吨;产量也保持高速增长,2014年国内累计产量3741万吨,同比增长26%。

尽管如此,国内甲醇需求缺口在近几年没有明显下降。

为了满足日益增长的甲醇需求,中国每年甲醇进口量仍超过400余万吨。

总体来看,随着年底MTOMTP项目的集中投产,中国甲醇行业产能过剩局面将大大缓解。

2015年,随着内蒙古、青海及山东等地新建项目开工或投产,国内甲醇市场供应将趋紧。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 2015 甲醇 市场 报告

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

初中美术_文明之光——瓷器教学设计学情分析教材分析课后反思Word格式文档下载.docx

-

围堰施工专项施工安全方案文档格式.doc

中考语文综合探究专题复习用.ppt

中考语文综合探究专题复习用.ppt

-

种植养护实施方案.docx

-

小学数学研究性学习设计方案_四年级数学_数学_小学教育_教育专区.doc

-

综合实践活动《鸟巢创意搭建》教学设计.docx

-

陕西省榆林市靖边县教师招聘《教育理论基础知识》 真题及答案Word文件下载.docx

-

浦城县第三中学教师招聘考试和解析(备考必测)文档格式.docx

-

清远市清新区(卫生类)招聘考试《护理学》试卷Word格式.docx

-

青海交通职业技术学院上半年招聘考试《公共基础知识》试题及答案Word文档下载推荐.docx

-

陕西省榆林市榆阳区建设银行招聘考试试题及答案Word文档格式.docx

-

衢县妇幼保健所上半年(卫生类)人员招聘试题及解析Word下载.docx

-

青海省海南藏族自治州贵德县事业单位招聘考试《行政能力测试》真题及答案Word格式文档下载.docx

-

商丘市财经学校教师招聘试题及答案Word下载.docx

-

让胡路区事业单位考试《林业基础知识》试题及答案Word格式.docx

-

萨迦县移动公司专业岗位《计算机基础知识》试题汇编Word格式文档下载.docx

-

上半年鲅鱼圈区审计局招聘考试《审计基础知识》试题及答案Word格式.docx

-

沙依巴克区电信公司专业岗位《计算机类》试题及答案Word格式.docx

-

上半年朝阳市双塔区事业单位考试《卫生专业知识》试题Word文档下载推荐.docx

-

山东省菏泽市成武县交通银行招聘考试《银行专业基础知识》试题及答案Word下载.docx

-

上半年定边县审计局招聘考试《审计基础知识》试题及答案Word下载.docx

-

山东省济宁市汶上县交通银行招聘考试《银行专业基础知识》试题及答案Word格式.docx

-

上半年福建省泉州市石狮市事业单位《公共基础知识》试题及答案Word文档格式.docx

-

山东省青岛市黄岛区事业单位考试《医学专业能力测验》真题及答案Word文档下载推荐.docx

-

上半年关岭布依族苗族自治县审计局招聘考试《审计基础知识》试题及答案Word文档格式.docx