注册会计师财务管理贾国军零基础第11章.docx

注册会计师财务管理贾国军零基础第11章.docx

- 文档编号:6667111

- 上传时间:2023-05-10

- 格式:DOCX

- 页数:16

- 大小:53.67KB

注册会计师财务管理贾国军零基础第11章.docx

《注册会计师财务管理贾国军零基础第11章.docx》由会员分享,可在线阅读,更多相关《注册会计师财务管理贾国军零基础第11章.docx(16页珍藏版)》请在冰点文库上搜索。

注册会计师财务管理贾国军零基础第11章

第十一章 产品成本计算

第一节 产品成本的归集和分配

一、直接费用的归集和分配

直接费用包括直接材料、直接人工、直接燃料和动力等项目。

首先,直接费用按项目分别归入原材料、燃料与动力、职工薪酬。

其次,按用途将归集的费用分配计入相应的成本费用账户(科目)。

某分配对象应分配的生产费用=生产费用分配率×某分配对象的分配标准

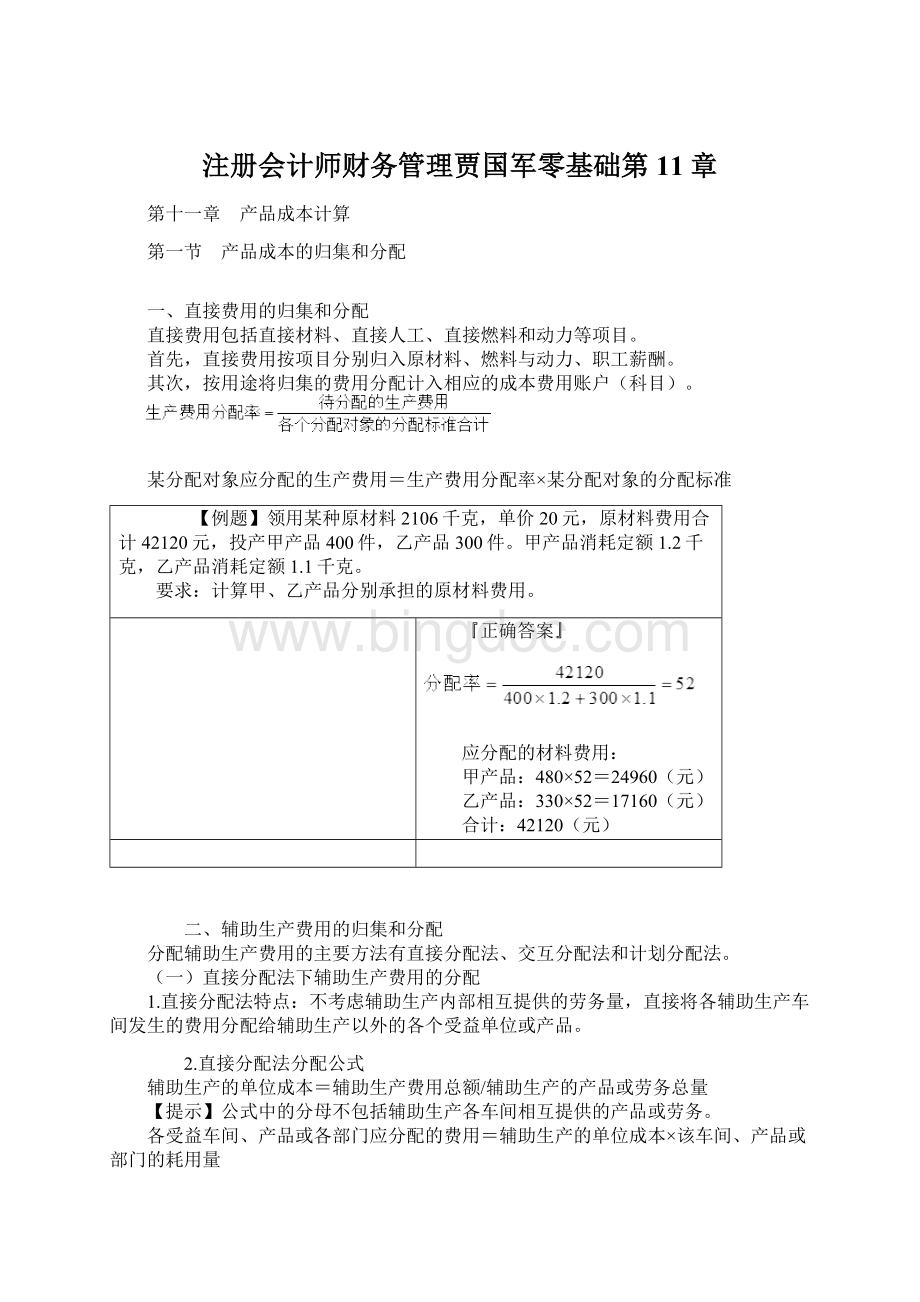

【例题】领用某种原材料2106千克,单价20元,原材料费用合计42120元,投产甲产品400件,乙产品300件。

甲产品消耗定额1.2千克,乙产品消耗定额1.1千克。

要求:

计算甲、乙产品分别承担的原材料费用。

『正确答案』

应分配的材料费用:

甲产品:

480×52=24960(元)

乙产品:

330×52=17160(元)

合计:

42120(元)

二、辅助生产费用的归集和分配

分配辅助生产费用的主要方法有直接分配法、交互分配法和计划分配法。

(一)直接分配法下辅助生产费用的分配

1.直接分配法特点:

不考虑辅助生产内部相互提供的劳务量,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品。

2.直接分配法分配公式

辅助生产的单位成本=辅助生产费用总额/辅助生产的产品或劳务总量

【提示】公式中的分母不包括辅助生产各车间相互提供的产品或劳务。

各受益车间、产品或各部门应分配的费用=辅助生产的单位成本×该车间、产品或部门的耗用量

3.直接分配法的评价

由于各辅助生产费用只是对外分配,计算工作简便。

当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。

只适宜在辅助生产内部相互提供产品或劳务不多、不进行费用的交互分配,对辅助生产成本和产品制造成本影响不大的情况下采用。

【例题】甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。

2013年9月份的辅助生产及耗用情况如下:

(1)辅助生产情况

项目

锅炉车间

供电车间

生产费用

60000元

100000元

生产数量

15000吨

200000度

(2)各部门耗用辅助生产产品情况

耗用部门

锅炉车间

供电车间

辅助生产车间

锅炉车间

75000度

供电车间

2500吨

基本生产车间

12000吨

100000度

行政管理部门

500吨

25000度

『正确答案』直接分配法分配锅炉车间成本:

辅助生产的单位成本=60000÷(15000-2500)=4.8(元)

基本生产车间分配=4.8×12000=57600(元)

行政管理部门分配=4.8×500=2400(元)

直接分配法分配供电车间成本:

辅助生产单位成本=100000÷(200000-75000)=0.8(元)

基本生产车间分配=100000×0.8=80000(元)

行政管理部门分配=25000×0.8=20000(元)

(二)交互分配法

1.交互分配法特点:

首先按照供应劳务总量计算的分配率进行辅助生产车间之间的交互分配;

其次将交互分配后的实际费用(加分配转入减分配转出后的费用),按照辅助生产车间以外的各受益单位进行分配。

2.交互分配法的分配公式

对内交互分配率=辅助生产费用总额/辅助生产提供的总产品或劳务总量

对外分配率=(交互分配前的成本费用+交互分配转入的成本费用-交互分配转出的成本费用)/对辅助生产车间以外的其他部门提供的产品或劳务总量

3.交互分配法的评价

辅助生产内部相互提供产品或劳务全都进行了交互分配,从而提高了分配结果的正确性。

但各辅助生产费用要计算两个单位成本(费用分配率),进行两次分配,因而增加了计算工作量。

【承上例】采用交互分配法分配辅助生产成本

『正确答案』

锅炉车间对内交互分配率=60000÷15000=4

供电车间对内交互分配率=100000÷200000=0.5

锅炉车间对外分配率

=(60000+75000×0.5-2500×4)÷(15000-2500)=7

供电车间对外分配率

=(100000+2500×4-75000×0.5)÷(200000-75000)=0.58

锅炉车间成本对外分配:

基本生产车间分配=7×12000=84000(元)

行政管理部门分配=7×500=3500(元)

供电车间成本对外分配:

基本生产车间分配=0.58×100000=58000(元)

行政管理部门对外分配=0.58×25000=14500(元)

(三)计划分配法

1.计划分配法特点

辅助生产为各受益单位提供的劳务,都按劳务的计划单位成本进行分配,辅助生产车间实际发生的费用(即辅助生产车间归集的费用+按计划分配率分配转入的费用)与按计划单位成本分配转出的费用之间的差额全部计入管理费用。

2.计划分配法分配公式

分配率是计划单位成本

实际成本=辅助生产车间归集的费用+按计划分配率分配转入的费用

成本差异=实际成本-按计划分配率分配转出的费用

3.计划分配法评价

便于考核和分析各受益单位的成本,便于分清各单位经济责任。

但分配不够准确。

适用于辅助生产计划单位成本比较准确的企业。

沿用教材【例14-3】资料,另假设供电车间计划单位成本0.25元/度,锅炉车间计划单位成本4.2元/吨。

采用计划成本法分配辅助生产费用,并编制“辅助生产费用分配表”。

『正确答案』

辅助生产费用分配表(计划分配法)

20×0年5月 单位:

元

辅助生产车间名称

供电车间

锅炉车间

合 计

待分配成本

89000

21000

110000

提供劳务数量

362000

5370

计划单位成本

0.25

4.2

辅助生产车间

供电车间

耗用数量

120

分配金额

504

504

锅炉车间

耗用数量

6000

分配金额

1500

1500

基本生产成本

甲产品

耗用数量

220000

3000

分配金额

55000

12600

67600

乙产品

耗用数量

130000

2200

分配金额

32500

9240

41740

制造费用

耗用数量

4200

30

分配金额

1050

126

1176

管理费用

耗用数量

1800

20

分配金额

450

84

534

按计划成本分配金额合计

90500

22554

113054

辅助生产实际成本

89504

22500

112004

辅助生产成本差异

-996

-54

-1050

根据上表编制以下会计分录:

(1)按计划成本分配。

借:

生产成本—辅助生产成本—供电车间 504

—锅炉车间1500

生产成本—基本生产成本—甲产品 67600

—乙产品 41740

制造费用 1176

管理费用 534

贷:

生产成本—辅助生产成本—供电车间90500

—锅炉车间22554

(2)结转差异。

借:

生产成本—辅助生产成本—供电车间 996

—锅炉车间 54

贷:

管理费用 1050

三、制造费用的归集和分配

制造费用是指企业各生产单位为组织和管理生产而发生的各项间接费用。

制造费用分配计入产品成本的方法,常用的有按生产工时、定额工时、机器工时、直接人工费等比例分配的方法。

【例题·计算题】假设某基本生产车间甲产品生产工时为56000小时,乙产品生产工时为32000小时,本月发生制造费用36080元。

要求:

在甲、乙产品之间分配制造费用,并编制会计分录。

制造费用分配率:

36080/(56000+32000)=0.41

甲产品制造费用=56000×0.41=22960(元)

乙产品制造费用=32000×0.41=13120(元)

编制会计分录如下:

借:

生产成本—基本生产成本—甲产品22960

—乙产品13120

贷:

制造费用 36080

四、完工产品和在产品的成本分配

(一)分配的基本思路

月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本

一是“倒挤法”,即先确定月末在产品成本,再用等号左边的待分配费用减月末在产品成本得出完工产品的成本;二是“分配法”,即将待分配费用按一定比例在完工产品与月末在产品之间进行分配。

(二)完工产品和在产品的成本分配方法

企业应该根据在产品的数量、各月在产品数量变化、各项费用比重和定额管理基础等具体条件,选择合理简便的分配方法。

常用的有六种。

1.不计算在产品成本法(倒挤法)

月末在产品成本=0

本月完工产品成本=本月发生的生产费用

适用条件:

月末在产品数量很小的情况。

2.在产品成本按年初数固定计算(倒挤法)

月末在产品成本=年初固定数

本月完工产品成本=本月发生的生产费用

【注意】年终时,根据实地盘点的在产品数量,重新调整计算在产品成本,以避免在产品成本与实际出入过大,影响成本计算的正确性。

适用条件:

月末在产品数量很小,或者在产品数量虽大但各月之间在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大的情况。

3.在产品成本按定额成本计算(倒挤法)

月末在产品成本=月末在产品数量×在产品定额单位成本

本月完工产品成本=(月初在产品成本+本月发生的生产费用)-月末在产品成本

适用条件:

月末在产品数量变动较小,有比较准确的定额资料。

4.约当产量法(分配法)

约当产量是在产品按其完工程度折合成完工产品的产量。

关于完工程度计算,在具备产品工时定额条件下,按每道工序累计单位工时定额除以单位产品工时定额计算。

约当产量法的分配公式(完工产品与在产品之间)

月末在产品约当产量=月末在产品数量×完工程度

产成品成本=分配率×产成品产量

月末在产品成本=分配率×月末在产品约当产量

【例题】A产品月初在产品费用为:

直接材料费30000元,直接人工费35000元,制造费用20000元。

本月发生费用为:

直接材料费70000元,直接人工费95000元,制造费用66000元。

该产品本月完工600件,月末在产品200件(完工程度60%),原材料在投产时一次投入。

要求:

按约当产量法分别计算本月完工产品成本和在产品成本总额。

『正确答案』

(1)在产品约当产量=200×60%=120(件)

(2)完工产品负担的直接材料费

(3)在产品负担的直接材料费

(4)完工产品负担的直接人工与制造费用

(5)在产品负担的直接人工与制造费用

(6)完工产品总成本=75000+180000=255000(元)

(7)在产品总成本=25000+36000=61000(元)

5.定额比例法(分配法)

定额比例法的分配率=

完工产品应分配的成本=完工产品定额×分配率

月末在产品应分配的成本=月末在产品定额×分配率

适用条件:

月末在产品数量变动较大,有比较准确的定额资料。

【例题】资料:

B企业每月末进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

定额资料见定额汇总表,本月发生的生产费用数据已记入成本计算单。

定额汇总表 单位:

元

项目

月初在产品

本月投入

产成品

月末在产品

材料费用

工时(小时)

材料费用

工时(小时)

单件材料定额

单件工时定额

产量(件)

材料费总定额

工时总定额

材料费用

工时(小时)

第一车间

5000

200

18000

1100

100

6

200

20000

1200

2800

110

第一车间:

甲产品成本计算单 单位:

元

项目

产量

直接材料定额

直接材料费用

定额工时(小时)

直接人工费用

制造费用

合计

月初在产品

5500

200

600

6300

本月费用

19580

4778

7391

31749

合计

25080

4978

7991

38049

分配率

产成品

月末在产品

要求:

计算填列“第一车间甲产品成本计算单”。

『正确答案』第一车间:

甲产品成本计算单单位:

元

项目

产量

直接材料定额

直接材料费用

定额工时(小时)

直接人工费用

制造费用

合计

月初在产品

5000

5500

200

200

600

6300

本月费用

18000

19580

1100

4778

7391

31749

合计

23000

25080

1300

4978

7991

38049

分配率

25080/(20000+2800)=1.10

4978/(1200+110)=3.80

7991/(1200+110)=6.10

产成品

200

20000

22000

1200

4560

7320

33880

月末在产品

2800

3080

110

418

671

4169

6.在产品成本按其所耗用原材料费用计算(分配法)

月末在产品只分配原材料费用,其他费用全部由完工产品负担。

则原材料分配率为:

完工产品应分配的材料成本=完工产品产量×原材料分配率

月末在产品应分配的材料成本=月末在产品产量×原材料分配率

适用条件:

原材料费用在产品成本中所占比重较大,而且原材料是在生产开始时一次就全部投入的情况下。

第二节 品种法

一、品种法的适用企业

产品成本计算的品种法,是指以产品品种为成本计算对象计算成本的一种方法。

它适用于大量大批的单步骤生产的企业或者生产是按流水线组织的,管理上不要求按照生产步骤计算产品成本,都可以按品种法计算产品成本。

二、品种法的主要特点

1.成本计算对象是产品品种。

2.品种法下一般定期(每月月末)计算产品成本。

3.如果企业月末有在产品,要将生产费用在完工产品和在产品之间进行分配。

第三节 分批法

一、分批法的适用企业

产品成本计算的分批法,是按照产品批别计算产品成本的一种方法。

它主要适用于单件小批类型的生产,如造船业、重型机器制造业等;也可用于一般工业企业中的新产品试制或试验的生产、在建工程以及设备修理作业等。

二、分批法的主要特点

1.成本计算对象是产品的批别。

2.分批法下,产品成本的计算是与生产任务通知单的签发和生产任务的完成紧密配合的,因此产品成本计算是不定期的。

3.在分批法下,由于成本计算期与产品的生产周期基本一致,因而在计算月末产品成本时,一般不存在完工产品与在产品之间分配费用的问题。

第四节 分步法

一、分步法的适用企业

产品成本计算的分步法是按照产品的生产步骤计算产品成本的一种方法。

它适用于大量大批的多步骤生产,如纺织、冶金,大量大批的机械制造企业。

在这类企业中,往往不仅要求按照产品品种计算成本,而且还要求按照生产步骤计算成本,以便为考核和分析各种产品及各生产步骤的成本计划的执行情况提供资料。

二、分步法的主要特点

1.成本计算对象是各种产品的生产步骤。

2.月末为计算完工产品成本,需要将归集在生产成本明细帐中的生产费用在完工产品和在产品之间进行费用分配。

3.除了按品种计算结转产品成本外,还需要计算和结转产品的各步骤成本。

其成本计算期是固定的,与产品的生产周期不一致。

三、分步法的分类

在实际工作中,根据成本管理对各生产步骤成本资料的不同要求(是否要求计算半成品成本)和简化核算的要求,各生产步骤成本的计算和结转,一般采用逐步结转和平行结转两种方法,称为逐步结转分步法和平行结转分步法。

具体如下图所示。

(一)逐步综合结转法

1.逐步综合结转分步法计算流程

2.逐步综合结转法下成本的还原

从最后一个步骤起,把各步骤所耗上一步骤半成品的综合成本,逐步分解,还原成原材料、工资及福利费和制造费用等原始成本项目,从而求得按原始成本项目反映的产成品资料。

【例题】假定甲产品生产分两步在两个车间内进行,第一车间为第二车间提供半成品,半成品收发通过半成品库进行。

两个车间的月末在产品均按定额成本计价。

(1)根据各种费用分配表、半成品产量月报和第一车间在产品定额成本资料,登记第一车间甲产品(半成品)成本计算单。

甲产品(半成品)成本计算单

第一车间 20×0年5月 单位:

元

项 目

产量(件)

直接材料费

直接人工费

制造费用

合 计

月初在产品成本(定额成本)

61000

7000

5400

73400

本月生产费用

89500

12500

12500

114500

合计

150500

19500

17900

187900

完工半成品转出

800

120000

16000

15200

151200

月末在产品定额成本

30500

3500

2700

36700

(2)根据第一车间甲产品(半成品)成本计算单、半成品入库单以及第二车间领用半成品的领用单,登记半成品明细账。

半成品明细账

月份

月初余额

本月增加

合计

本月减少

数量(件)

实际成本(元)

数量(件)

实际成本(元)

数量(件)

实际成本(元)

单位成本(元)

数量(件)

实际成本(元)

5

300

55600

800

151200

1100

206800

188

900

169200

6

200

37600

根据各种费用分配表、半成品领用单、产成品产量月报以及第二车间在产品定额成本资料,登记第二车间甲产品(产成品)成本计算单。

甲产品(产成品)成本计算单

第二车间 20×0年5月 单位:

元

项 目

产量(件)

直接材料费

直接人工费

制造费用

合 计

月初在产品(定额成本)

37400

1000

1100

39500

本月费用

169200

19850

31450

220500

合计

206600

20850

32550

260000

产成品转出

500

189000

19500

30000

238500

单位成本

378

39

60

477

月末在产品(定额成本)

17600

1350

2550

21500

产成品成本还原计算表

产品名称:

甲产品 产品产量:

500件 单位:

元

项 目

还原分配率

半成品

直接材料

直接人工

制造费用

成本合计

还原前产成品成本

189000

19500

30000

238500

本月所产半成品成本

120000

16000

15200

151200

成本还原

1.25

-189000

150000

20000

19000

0

还原后产成品成本

150000

39500

49000

238500

还原后产成品单位成本

300

79

98

477

(二)平行结转分步法

1.成本计算程序

在计算各步骤成本时,不计算各步骤所产半成品成本,也不计算各步骤所耗上一步骤的半成品成本,而只计算本步骤发生的各项其他费用,以及这些费用中应计入产成品成本的份额。

其计算流程如下图所示。

2.平行结转分步法下的完工产品与在产品划分

采用平行结转分步法,每一生产步骤的生产费用也要在其完工产品与月末在产品之间进行分配。

但这里的完工产品是指企业最终完工的产成品;这里的在产品是指各步骤尚未加工完成的在产品和各步骤已完工但尚未最终完成的产品。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 注册会计师 财务管理 国军 基础 11

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《安全在我心中生命在我手中》主题班会教案.docx

《安全在我心中生命在我手中》主题班会教案.docx

-

《传热学》第五版名词解释总结沈阳建筑大学09级考试重点.docx

-

《3S技术基础》复习题综合.docx

-

《财务管理》各章复习思考题和有有关计算题.docx

-

《地下防水工程质量验收规范》GB.docx

-

《企业文化》考试.docx

-

《通风与空调工程施工质量验收规范》GB50243.docx

-

《短文两篇》备课笔记.docx

-

《管理会计》模拟考试题电子教案.docx

-

《花鼓》教学设计.docx

-

《旅游政策与法规》复习思考题.docx

-

《诺曼底号遇难记》第二课时教学设计教案教学设计.docx

-

《管理学基础》配伍题库.docx

-

《泡沫经济对金融危机的影响》.docx

-

《套圈游戏》教学反思.docx

-

《我们的祖国》教案.docx

-

《学习雷锋精神》演讲稿7篇.docx

-

《艺术设计概论》复习题.docx

-

2施工管理重点和难点分析.docx

-

9板框压滤机技术协议书.docx

-

18小稻秧脱险记教学设计381.docx

-

82液压2基础题.docx

-

400接线员岗位职责.docx

-

《病历书写基本规范》考试题及答案A卷.docx

-

《发展心理学》测验试题.docx

-

《测量管理体系认证技术标准》.docx

-

《健康教育宣传方案优秀范文5篇》.docx

-

《8纠正措施》.docx

-

《从罗丹得到的启示》的教案设计修改版.docx

-

《老王》优质课教学设计部编人教版七年级下册.docx

-

《概率论与数理统计》课后习题解答.docx

-

《财务管理学》第三版复习提纲内容教材.docx

-

工程信息化管理实施计划方案.docx

-

工程材料及成型基础知识点整理.docx

-

高中英语 Unit 3 The Million Pound Bank Note单元综合检测 新人教版必修3.docx

-

工商局xxx年3xxx国际消费者权益日通报会讲话稿.docx

-

工程力学实验报告.docx

-

高中语文阅读短文习题分析及答题思路.docx

-

工作票操作票管理规定.docx

-

工程预算或结算的经验培训课件.docx

-

公共卫生科流程图.docx

-

工商局工作计划1与工商局政府信息公开工作计划汇编doc.docx

-

公路水运品质工程评价标准.docx

-

工作中要注意的60个细节教程文件.docx

-

宫崎骏影评.docx

-

公共英语三级考试考前强化训练题.docx

-

个人贷款业务培训手册.docx

-

购销合同英文版.docx

-

公路水运试验检测师公共基础真题解析和解析完整版.docx

-

个人研修计划.docx

-

共青团先进典型事迹材料.docx