财务管理计算题试题和答案.docx

财务管理计算题试题和答案.docx

- 文档编号:5416065

- 上传时间:2023-05-08

- 格式:DOCX

- 页数:34

- 大小:95.04KB

财务管理计算题试题和答案.docx

《财务管理计算题试题和答案.docx》由会员分享,可在线阅读,更多相关《财务管理计算题试题和答案.docx(34页珍藏版)》请在冰点文库上搜索。

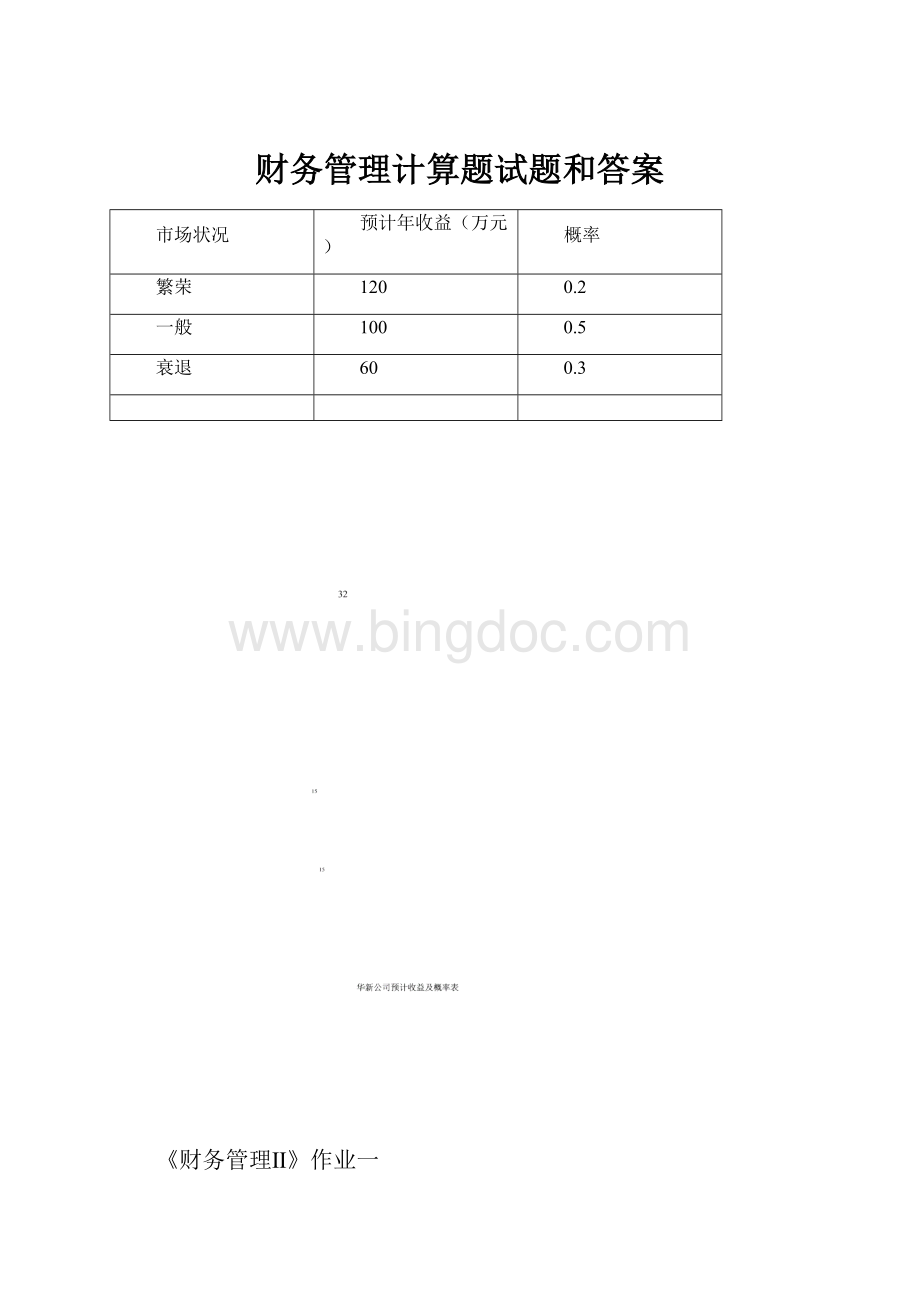

财务管理计算题试题和答案

市场状况

预计年收益(万元)

概率

繁荣

120

0.2

一般

100

0.5

衰退

60

0.3

《财务管理Ⅱ》作业一

1.假设圣才工厂有一笔 123 600 元的资金,准备存入银行,并希望 7 年后能利用这笔款项的本利和购买一

套生产设备。

目前银行存款利率为复利 10%,该设备的预计价格为 240 000 元。

要求:

用具体数据说明 7 年后

圣才工厂可否用这笔款项的本利和成功购买上述生产设备。

解:

由复利终值的计算公式可知:

FV7 = PV ⋅ FVIFi,n

= 123600 ⨯1.9487 = 240859. (元)

从上述计算可知,7 年后这笔存款的本利和为 240859.32 元,比设备价值高出 859.32 元。

故圣才工厂 7 年

后可以用这笔存款的本利和购买设备。

2.王先生希望在 15 年后拥有 10 万元的存款。

为了实现这一目标,他准备每年年底在银行存入一笔等额的

资金,存款的年利率为 7%,且按复利计息,第一笔存款在今年年底存入(设现在为年初)。

问:

(1)为实现既定目标,王先生每年需要存入多少钱?

(2)如果王先生希望通过在今年年底一次性存入一笔钱,而不是每年存入等额的资金,在 15 年后实现 10

万元存款的目标,他需要存入多少钱(假定年利率仍为 7%)?

(3)如果在第五年年底王先生可额外获得 2 万元现金,并将其存入银行(年利率仍为 7%)以帮助实现最

初的存款目标。

那么王先生每年应等额地存入多少钱?

解:

(1)已知年金终值,要求年金:

A =

FVAn

FVIFAi,n

=

100000

FVIFA7%,

= 3979.47 (元)

(2)这里需注意期限问题(年末存入,实际只有 14 年):

PV = FVn ⋅ PVIFi,n = 100000 ⨯ 0.3878 = 38780 (元)

(3) A =

100000 - 20000 ⨯ (1 + 7%)10

FVIFA7%,

=

100000 - 20000 ⨯1.9672

25.129

= 2417.37 (元)

作业二

1.华新股份有限公司拟以 500 万元投资筹建电子管厂,根据市场预测,预计每年可获得的收益及其概率

如下表所示。

若电子行业的风险价值系数为 6%,计划年度利率(时间价值)为 8%。

要求:

1

股票

投资额(亿元)

股票 β 系数

A

1.6

0.5

B

1.2

2.0

(1)计算该项投资的收益期望值;

(2)计算该项投资的标准离差和标准离差率;

(3)导入风险价值系数,计算该方案要求的风险价值;

(4)计算该方案预测的风险价值,并评价该投资方案是否可行。

解:

(1)该项投资的收益期望值为:

K = 120 ⨯ 0.2 + 100 ⨯ 0.5 + 60 ⨯ 0.3 = 92 (万元)

(2)该项投资的标准离差和标准离差率为:

δ = (120 - 92) ⨯ 0.2 (100 - 92) ⨯ 0.5 (60 - 92) ⨯ 0.3 = 22.27 (万元)

V =

22.27

92

⨯100% = 24.21%

(3)导入风险价值系数,该项投资要求的风险价值为:

要求的风险收益率:

6% ⨯ 24.21% = 1.45%

要求的风险收益额:

92 ⨯

1.45%

8% + 1.45%

= 14.21 (万元)

92

(4)预期的风险收益率:

500

- 8% = 10.4%

预期的风险收益额:

92 ⨯

10.4%

8% + 10.4%

= 52 (万元)

由于预期的风险价值大于要求的风险价值,故方案可取。

2.假定无风险报酬率(Rf)等于 10%,市场投资组合报酬率(Km)等于 15%,而股票 A 的贝塔系数(βA)

等于 1.2,问:

(1)股票 A 的必要报酬率(KA)应该是多少?

(2)如果 Rf 由 10%上涨到 13%,而证券市场线的斜率不变,则对 Km 与 KA 各会产生什么影响?

(3)若 Rf 仍为 10%,但 Km 由 15%降为 13%,又会对 KA 产生什么影响?

解:

(1)股票 A 的必要报酬率为:

K A = RF + β (K M - RF ) = 10% + 1.2 ⨯ (15% - 10%) = 16%

(2)证券市场线的斜率是 (K M - RF),由于斜率不变,故而:

K M = 13% + 1⨯ 5% = 18%

K A = 13% + 1.2 ⨯ (18% - 13%) = 19%

(3)此时的必要报酬率为:

K A = 10% + 1.2 ⨯ (13% - 10%) = 13.6%

2

概率

市场报酬率(%)

0.1

7

0.2

9

0.4

11

0.2

13

0.1

15

C

0.8

4.0

D

0.8

1.0

E

0.6

3.0

假设天元基金的 β 系数采用加权平均法求得。

无风险报酬率为 6%,市场报酬率及其概率分布预计如下表:

要求:

(1)用资本资产定价模型计算各自的必要报酬率;

(2)总裁王明收到新股投资建议,该股预计报酬率为15.5%,估计β系数为2.0,问是否应进行投资?

请

说明理由。

(教材 P67:

7、8、9)

解:

(1)由于市场报酬率为:

K M = 0.1⨯ 7% + 0.2 ⨯ 9% + 0.4 ⨯11% + 0.3 ⨯13% + 0.1⨯15% = 11%

故而五种股票的必要报酬率分别为:

K A = 6% + 0.5 ⨯ (11% - 6%) = 8.5%

K B = 6% + 2.0 ⨯ (11% - 6%) = 16%

KC = 6% + 4.0 ⨯ (11% - 6%) = 26%

K D = 6% + 1.0 ⨯ (11% - 6%) = 11%

K E = 6% + 3.0 ⨯ (11% - 6%) = 21%

(2)由于该新股的必要报酬率为:

K = 6% + 2.0 ⨯ (11% - 6%) = 16%

而投资的预期报酬率只有 15.5%,所以不应进行投资

作业三

1. GCP 公司去年发放的普通股每股股利为 1.32 元,预计今后将以 8%的固定比率逐年递增。

问:

(1)如果 GCP 公司股票的现行市价为 23.50 元,那么其预期的报酬率是多少?

(2)如果投资者要求的报酬率为 10.5%,该股票的价值应是多少?

(3)如果你是投资者,你会投资 GCP 公司的股票吗?

为什么?

解:

(1)利用股票估价公式转换可得:

K =

D0 ⋅ (1 + g)

P0

+ g =

1.32 ⨯ (1 + 8%)

23.50

+ 8% = 1431%

(2)直接利用股票估价公式,得:

V =

D1

K - g

=

1.32 ⨯ (1 + 8%)

10.5% - 8%

= 57. (万元)

(3)因为投资的预期报酬率高于投资者要求的报酬率,或由于股票的价值高于股票的现行市价,股票明

显被市场低估,所以应该投资。

2.目前,短期国库券的收益率为 5%,假定一 β 系数为 1 的资产组合市场要求的期望报酬率为 12%,根据

CAPM 模型,问:

(1)市场资产组合的预期报酬率是多少?

(2)β 系数为 0 的股票的预期报酬率是多少?

(3)假定某投资者正考虑买入一种股票,目前每股价格为 40 元,预计下一年可派发每股红利 3 元,投

资者可以每股 41 元的价格卖出。

若该股票的 β 系数为 0.5,问该股票是被市场高估还是低估了?

解:

(1)∵市场组合的 β = 1

∴市场组合的预期报酬率 K M = 12%

(2)∵ β = 0

∴ K = RF = 5%

(3)投资的必要收益率为:

K = 5% + 0.5 ⨯ (12% - 5%) = 8.5%

而投资的预期收益率为:

K =

3

40

+

41 - 40

40

= 10%

投资的预期收益率高于必要报酬率,所以该股票被市场低估了。

3.假设有一风险资产组合,预计年末来自该资产组合的现金流量可能是 7 万元或 20 万元,两者发生的概

率相等,均为 0.5。

目前,市场可供选择的无风险国库券的年利率为 6%,问:

(1)如果投资者要求 8%的风险报酬,则其愿意支付的最大投资额是多少?

(2)如果投资者按上述结论去投资,其投资的预期报酬率是多少?

(3)如果投资者要求的风险报酬率提高至 12%,其愿意支付的购买价格又将是多少?

(教材 P68:

10、11、12)

解:

(1)∵ 预期现金流量 = 70000 ⨯ 0.5 + 200000 ⨯ 0.5 = 135000元

且 K = RF + RR = 6% + 8% = 14%

∴ 资产组合的现值 =

135000

1 + 14%

≈ 118421元 ,而这也就是投资者愿意支付的最大投资额

(2) 投资的预期报酬率 =

135000

118421

- 1 = 14%

(3)∵ K = 6% + 12% = 18% ,而其他条件不变

∴ 资产组合的现值 =

135000

1 + 18%

= 114407元

作业四

4

销售收入

5 000 000

变动成本

1 000 000

固定成本

2 000 000

EBIT

2 000 000

利息

500 000

税前利润 EBT

1 500 000

所得税(税率 40%)

600 000

净利润 EAT

900 000

优先股股息

100 000

可供普通股东分配的利润

800 000

1.某公司上年的损益表如下(单位:

万元):

公司发行在外的普通股股数为 400 000 股。

要求:

(1)计算公司的 DOL、DFL 和 DTL;

(2)如果销售额增长至 5 500 000 元,则 EPS 将为多少?

解:

(1) DOL = (2000000 + 2000000) ÷ 200000 = 2

DFL = 2000000 ÷1500000 = 1.33

DTL = DOL ⨯ DFL = 2 ⨯1.33 = 2.66

(2)如果销售额增长至 5500000 元,则:

1000000

5000000

EBIT = 5500000 - 1100000 - 2000000 = 2400000 (元)

EBT = 2400000 - 500000 = 1900000 (元)

EAT = 1900000 ⨯ (1 - 40%) = 1140000 (元)

EPS = (1140000 - 100000) ÷ 400000 = 2.6 (元/股)

2.某股份公司本期按市场价值计算的资本结构如下,并可视为目标资本结构:

长期负债 2000 万元,占全

部资本的 1/3;普通股本 4000 万元,占全部资本的 2/3。

本期按票面价值新发行债券,票面利率为 8%;普通股

每股发行价格 30 元,公司从中可得筹资净额 27 元,预计下一年的每股股利为 1.20 元,股东期望以后按 10%的

比率递增。

若公司适用所得税税率为 25%,要求:

(1)发行新股的资本成本是多少?

(2)公司保留盈余资本化的成本是多少?

(3)按上述结论,公司综合资本成本又分别是多少?

解:

(1)发行新股的资本成本为:

K e =

D1

P0

+ g =

1.20

27

+ 10% = 14.44%

(2)公司保留盈余资本化的成本为:

5

K e =

D1

P0

+ g =

1.20

30

+ 10% = 14%

(3)按上述结论,公司综合资本成本分别为:

n

i=1 3

2

3

⨯14.44% = 11.63%

1

3

2

3

⨯14% = 11.33%

3.某公司目前的资本结构为:

40%为普通股或留存收益,10%为优先股,50%为长期负债。

该公司从多年的

经营中断定这一资本结构是最佳的。

公司管理层认为明年最佳资本预算为 140 万元,其来源如下:

按面值发行利率为 10%的债券 70 万元,发

行股息率为 11%的优先股 14 万元,其余部分用明年的留存收益来支持。

公司当前普通股市价为每股 25 元,明年普通股红利预计为每股 2 元,目前公司流通在外的普通股为 25 万

股,预计明年可提供给普通股股东的净收益(包括明年资本预算的净收益)为 106 万元。

该公司过去 10 年的

股利和收益增长率均为 5.7%,但在可预见的将来,两者的增长率估计仅为 5%。

公司所得税率为 25%,要求:

(1)计算该公司明年预计的留存收益。

(2)假设项目投资的资本结构与公司现存结构相同,试计算项目的加权平均资本成本。

(3)如果明年可提供给公司普通股股东的净收益仅为 80 万元(而非 106 万元),而公司坚持其 140 万元

的资本预算不变,问该公司明年加权平均的边际资本成本是否会发生变化(假设股利政策不变)?

解:

(1)明年预计的留存收益 = 106 - 2 ⨯ 25 = 56万元

(2)∵长期负债资本成本为 10%

优先股资本成本为 11%

2

25

70

140

= 10.05%

14

140

⨯11% +

140 - 70 - 14

140

⨯13%

(3)会发生变化。

因为公司的股利政策不发生变化意味着企业仍然支付 2×25=50 万元的股利,这样,

公司明年的留存收益仅为 80-50=30 万元,少于资本预算中的留存收益额 140×40%=56 万元。

因此,公司必

须加大优先股或长期负债的融资比例,进而加权平均的边际资本成本必然要发生变化,而且是降低。

4.某公司下年度拟生产单位售价为 12 元的甲产品,现有两个生产方案可供选择:

A 方案的单位变动成本

为 6.72 元,固定成本为 675000 元;B 方案的单位变动成本为 8.25 元,固定成本为 401250 元。

该公司资金总

额为 2250000 元,资产负债率为 40%,负债利率为 10%。

预计年销售量为 200000 件,企业正处在免税期。

要求:

(1)计算两个方案的经营杠杆系数,并预测当销售量下降 25%时,两个方案的息税前利润各下降多少?

(2)计算两个方案的财务杠杆系数,并说明息税前利润与利息是如何影响财务杠杆的?

(3)计算两个方案的联合杠杆系数,对比两个方案的总风险。

解:

(1)两个方案的经营杠杆系数为:

DOLA =

200000 ⨯ (12 - 6.72)

200000 ⨯ (12 - 6.72) - 675000

= 2.77

6

DOLA =

200000 ⨯ (12 - 8.25)

200000 ⨯ (12 - 8.25) - 401250

= 2.15

息税前利润的变动为:

∆EBIT = ∆Q ⋅ ( p - v) ,故而销售量下降 25%后,A、B 两方案的息税前利润将分

别下降:

∆EBIT = 200000 ⨯ 25% ⨯ (12 - 6.72) = 264000 (元)

∆EBIT = 200000 ⨯ 25% ⨯ (12 - 8.25) = 187500 (元)

(2)两个方案的财务杠杆系数:

DFLA =

DFLB =

200000 ⨯ (12 - 6.72) - 675000

200000 ⨯ (12 - 6.72) - 675000 - 2250000 ⨯ 40% ⨯10%

200000 ⨯ (12 - 8.25) - 401250

200000 ⨯ (12 - 8.25) - 401250 - 2250000 ⨯ 40% ⨯10%

= 1.31

= 1.35

在资本结构与利率水平不变的情况下,财务杠杆与息税前利润负相关;在息税前利润与资本结构不变的情

况下,财务杠杆与利率正相关;在息税前利润与利率水平不变的情况下,财务杠杆与资产负债率正相关。

(3)两个方案的复合杠杆系数:

DTLA = 2.77 ⨯1.31 = 3.63

DTLB = 2.15 ⨯1.35 = 2.90

由于 A 方案的复合杠杆系数大于 B 方案的复合杠杆系数,因此,A 方案的总风险较大。

5.湘水股份公司目前的资本结构为:

总资本 1000 万元,其中,债务 400 万元,年平均利率为 10%;普通股

600 万元(每股面值 10 元)。

目前市场无风险报酬率为 8%,市场风险股票的必要报酬率为 13%,该公司股票的

贝塔系数为 1.6。

假定该公司年息税前利润为 240 万元,适用所得税税率为 25%,要求:

(1)计算现条件下该公司的市场总价值和综合资本成本。

(2)如该公司计划追加筹资 400 万元,有两种方式以供选择:

等价发行债券 400 万元,年利率为 12%;发

行普通股 400 万元,每股面值 10 元,试计算两种筹资方案的每股收益无差别点。

(后面 4 题就是教材 P198:

9、10、11、12)

解:

(1)按资本资产定价模型:

投资的必要报酬率 = 8% + 1.6 (13% - 8%)= 16%

(240 - 400 ⨯10%)(1 - 25%)

16%

(元)

公司市场总价值 = 债券价值 + 股票价值 = 400 + 937.5 = 1337.5 (元)

综合资本成本 =

400

1337.5

⨯10% (1 - 25%)

937.5

1337.5

⨯16% = 13.46%

(2)计算每股收益无差别点:

因为

(EBIT * - 400 ⨯10%) ⨯ (1 - 25%)

60 + 40

=

(EBIT * - 400 ⨯10% - 400 ⨯12%) ⨯ (1 - 25%)

60

7

*

作业五

1.发达电机股份公司拟筹资 5000 万元,投资某一高新技术项目,计划采用三种方式筹资:

甲、向银行借

款 1750 万元,借款利率 16%,按年付息,到期一次性还本;乙、等价发行企业债券 1250 万元,票面利率

18%,按年付息,发行费用率为 4.5%;丙、等价发行普通股 2000 万元,预计第一年的股利额为 337.5 万元,以

后每年递增 5%,股票发行费用为 101.25 万元。

预计项目寿命周期 12 年,投产后公司每年从中可获营业现金净

流量 945 万元。

若公司适用税率为 25%,问:

(1)项目的平均报酬率是多少(按现金流量计)?

(2)项目的净现值是多少(贴现率按四舍五入原则取整数)?

(3)如果你是公司老总,你会投资吗?

为什么?

解:

(1)项目的平均报酬率为:

平均报酬率 =

年均报酬额

初始投资额

⨯100% =

945

5000

⨯100% = 18.9%

(2)项目的融资成本,也就是项目的贴现率为:

1750 1250 18% ⨯ 0 .75

500050001 - 4.5%

= 4.2% + 3.375% + 9.108% ≈ 17%

+

2000

5000

⨯ (

337.5

2000 - 101.25

+ 5%)

12

t=1

NCFt

(1 + K )t

- C0 = 945 ⨯ 4.9884 - 5000 = -285.962 (万元)

(3)本投资项目尽管平均报酬率高于项目的资本成本(18.9%>17%),但由于项目的净现值小于零

(NPV=—285.962 万元),所以不应投资。

2.加诚实业公司拟投资 15500 元购买一台设备,该设备预计可使用 3 年,到期残值为 500 元,按直线法计

提折旧。

设备投产后预计每年销售收入增加额分别为 10000 元、20000 元和 15000 元,除折旧外的费用增加额

分别为 4000 元、12000 元和 5000 元。

公司适用所得税税率为 25%,要求的最低报酬率为 10%,目前公司税后利

润为 20000 元。

要求:

(1)假设企业经营无其他变化,预测未来 3 年每年的税后利润。

(2)计算该投资方案的投资回收期。

(3)计算方案的净现值。

解:

(1)

年折旧额 =

15500 - 500

3

= 5000(元)

第一年税后利润 = 20000 (10000 - 4000 - 5000)(1 - 25%)= 20750(元)

第二年税后利润 = 20000 (20000 - 12000 - 5000)(1 - 25%)= 22250(元)

第三年税后利润 = 20000 (15000 - 5000 - 5000)(1 - 25%)= 23750(元)

(2)投资方案各年的经营现金净流量为:

NCF1 = (20750 - 20000) + 5000 = 5750(元)

8

年份

项目 A

项目 B

现金流量

累计现金流量

现金流量

累计现金流量

0

1

2

3

-2 000 000

200 000

1 200 000

1 700 000

-2 000 000

-1 800 000

-600 000

1 100 000

-2 000 000

1 400 000

1 000 000

400 000

-2 000 000

-600 000

400 000

800 000

年份

项目 A

项目 B

0

1

2

3

-2000000

200000

1200000

1700000

-2000000

1400000

1000000

400000

(2)为计算两个项目的回收期,首先要计算它们累计的现金流量:

NCF2 = (22250 - 20000) + 5000 = 7250(元)

NCF3 = (23750 - 20000) + 5000 + 500 ⨯ (1 - 25%) = 9125(元)

投资回收期 = 2 +

2500

9125

= 2. (年)

(3)该投资方案的净现值为:

NPV =

5750

1 + 10%

+

7250

(1 + 10%)

2

+

9125

(1 + 10%)3

- 15500

= 5750 ⨯ 0.9091 + 7250 ⨯ 0.8264 + 9125 ⨯ 0.7513 - 15500 = 2574. (元)

3.假设有两个投资项目,它们有相同的风险特征,资本成本都是 10%,各自的现金流量如下表所示。

要求:

(1)计算两个项目的净现值。

(2)计算两个项目的投资回收期。

(3)计算两个项目的内含报酬率。

(4)计算两个项目的现值指数。

(5)根据上述计算,若两个项目是独立的,企业应如何选择?

若是互斥的,又该怎样选择?

(教材 P238:

7、8、9)

解:

(1) NPVA =

200000

1 + 10%

+

1200000

2

+

1700000

(1 + 10%)3

- 2000000

= 449700(元)

NPVB =

1400000

1 + 10%

+

1000000

2

+

400000

(1 + 10%)3

- 2000000

= 399000(元)

故:

项目A的回收期 = 2 +

600000

1700000

= 2. (年)

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务管理 算题 试题 答案

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《安全在我心中生命在我手中》主题班会教案.docx

《安全在我心中生命在我手中》主题班会教案.docx

-

《传热学》第五版名词解释总结沈阳建筑大学09级考试重点.docx

-

《3S技术基础》复习题综合.docx

-

《财务管理》各章复习思考题和有有关计算题.docx

-

《地下防水工程质量验收规范》GB.docx

-

《企业文化》考试.docx

-

《通风与空调工程施工质量验收规范》GB50243.docx

-

《短文两篇》备课笔记.docx

-

《管理会计》模拟考试题电子教案.docx

-

《花鼓》教学设计.docx

-

《旅游政策与法规》复习思考题.docx

-

《诺曼底号遇难记》第二课时教学设计教案教学设计.docx

-

《管理学基础》配伍题库.docx

-

《泡沫经济对金融危机的影响》.docx

-

《套圈游戏》教学反思.docx

-

《我们的祖国》教案.docx

-

《学习雷锋精神》演讲稿7篇.docx

-

《艺术设计概论》复习题.docx

-

2施工管理重点和难点分析.docx

-

9板框压滤机技术协议书.docx

-

18小稻秧脱险记教学设计381.docx

-

82液压2基础题.docx

-

400接线员岗位职责.docx

-

《病历书写基本规范》考试题及答案A卷.docx

-

《发展心理学》测验试题.docx

-

《测量管理体系认证技术标准》.docx

-

《健康教育宣传方案优秀范文5篇》.docx

-

《8纠正措施》.docx

-

《从罗丹得到的启示》的教案设计修改版.docx

-

《老王》优质课教学设计部编人教版七年级下册.docx

-

《概率论与数理统计》课后习题解答.docx

-

《财务管理学》第三版复习提纲内容教材.docx

-

工作总结范文市供销社个人工作总结三篇.docx

-

各项目部绩效考核评分表.docx

-

钢筋砼工程施工组织设计0.docx

-

恭喜老师新婚祝福语.docx

-

工程施工进度控制监理方案.docx

-

高分子材料成型加工课后部分习题参考答案.docx

-

关于安全在我心中演讲稿精选10篇.docx

-

工作总结学校关工委年度工作总结三篇 精品.docx

-

高考老师祝福语高考送考老师评语.docx

-

供应商管理办法最新.docx

-

关于学困生的研究综述.docx

-

高考英语复习资料.docx

-

关于废止1974年破除黄河滩区生产堤决定的建议齐璞 孙赞盈 王基柱.docx

-

广东高考英语听说考试真题及答案解析AF及G套试题.docx

-

高考政治选择题解题思路和方法高考考前突破.docx

-

广西版小学一年级下美术教案.docx

-

关于质量管理心得体会质量管理工作的心得体会范文.docx

-

高效冬暖式日光温室工程承建合同.docx

-

贵州省铜仁市第一中学高一下学期期中考试地理试题附答案.docx