家电产业过剩的分析-中国家电产业发展战略研究主报告Word文件下载.doc

家电产业过剩的分析-中国家电产业发展战略研究主报告Word文件下载.doc

- 文档编号:5219753

- 上传时间:2023-05-04

- 格式:DOC

- 页数:7

- 大小:19.71KB

家电产业过剩的分析-中国家电产业发展战略研究主报告Word文件下载.doc

《家电产业过剩的分析-中国家电产业发展战略研究主报告Word文件下载.doc》由会员分享,可在线阅读,更多相关《家电产业过剩的分析-中国家电产业发展战略研究主报告Word文件下载.doc(7页珍藏版)》请在冰点文库上搜索。

一般认为家电产业似已难当此任,因为这个产业正面临着需求不足和生产能力过剩的困境,因而需要寻找新的替代热点,以带动经济的快速增长。

问题真的是这个样子吗?

本节将通过对家电产业的生产能力和普及率的比较分析,显示出其背后所隐藏的一些其它因素。

生产能力与经济增长点为了寻找新的消费热点,人们已提出了很多备选对象,其中比较有代表性的是个人电脑、轿车和住宅。

然而,只要我们深究一下具体情况,就会发现这些新的可能热点与那些老热点所面临的困境是完全类似的。

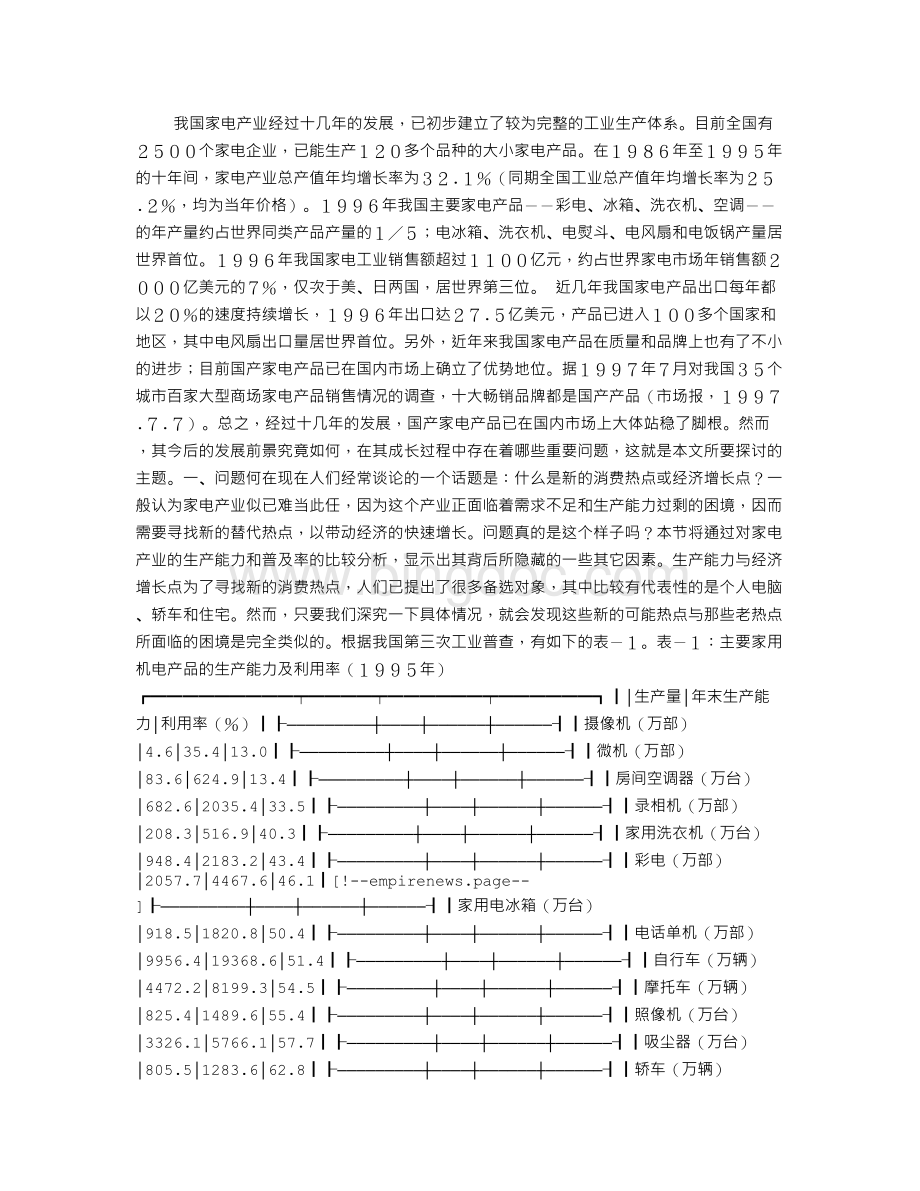

根据我国第三次工业普查,有如下的表-1。

表-1:

主要家用机电产品的生产能力及利用率(1995年)┏━━━━━━━━━┯━━━━┯━━━━━━┯━━━━━━┓┃│生产量│年末生产能力│利用率(%)┃┠─────────┼────┼──────┼──────┨┃摄像机(万部)│4.6│35.4│13.0┃┠─────────┼────┼──────┼──────┨┃微机(万部)│83.6│624.9│13.4┃┠─────────┼────┼──────┼──────┨┃房间空调器(万台)│682.6│2035.4│33.5┃┠─────────┼────┼──────┼──────┨┃录相机(万部)│208.3│516.9│40.3┃┠─────────┼────┼──────┼──────┨┃家用洗衣机(万台)│948.4│2183.2│43.4┃┠─────────┼────┼──────┼──────┨┃彩电(万部)│2057.7│4467.6│46.1┃[!

--empirenews.page--]┠─────────┼────┼──────┼──────┨┃家用电冰箱(万台)│918.5│1820.8│50.4┃┠─────────┼────┼──────┼──────┨┃电话单机(万部)│9956.4│19368.6│51.4┃┠─────────┼────┼──────┼──────┨┃自行车(万辆)│4472.2│8199.3│54.5┃┠─────────┼────┼──────┼──────┨┃摩托车(万辆)│825.4│1489.6│55.4┃┠─────────┼────┼──────┼──────┨┃照像机(万台)│3326.1│5766.1│57.7┃┠─────────┼────┼──────┼──────┨┃吸尘器(万台)│805.5│1283.6│62.8┃┠─────────┼────┼──────┼──────┨┃轿车(万辆)│33.7│51.9│64.9┃┠─────────┼────┼──────┼──────┨┃组合音响(万部)│2465.7│2567.2│96.0┃┗━━━━━━━━━┷━━━━┷━━━━━━┷━━━━━━┛注:

资料来源见《中国1995年第三次全国工业普查资料汇编:

综合&

#183;

行业卷》,第3列系根据前两列计算而得。

由表-1可见,这些产品(除组合音响外)的生产能力全都处于严重的利用率不足的状态。

根据国际上的一般标准,生产能力的合理利用率通常在85%至90%之间。

以此为据,上述家用机电产品的平均生产能力利用率均在50.9%(中位数),这比合理的标准(取为87.5%)低36.6个百分点,即其实际利用率只有正常利用水平的58%。

另一方面,我们还可以看到,如仅以利用率是否充分来做为判据,那么个人电脑和轿车也同样没有资格做为新的消费热点,因为它们的生产能力利用率也很低。

就住宅而言,1996年上半年商品住宅的销售率仅为74%;

估计建筑施工行业的生产能力利用率也不会很高,这从目前流行的垫资施工作法即可窥见一般。

那么,这些情况是否意味着我国经济出现了明显的总需求不足呢?

不然。

从1985年至1996年,十二年间我国商品零售价格指数(以1984年为100)年均上涨率为10.2%;

由此可见总需求不足的说法是不能成立的。

同期内,我国GDP的年均实际增长率亦达10.2%;

因此,更不存在所谓滞胀这种离奇的状况。

如果我们仅以当前生产能力利用率的高低做为判断经济增长点的依据;

那么在我国94种主要的工业产品中,只有19种的生产能力利用率在85%以上(据第三次工业普查);

其中,只有三种是最终消费品,即白酒、组合音响和电风扇,它们的生产能力利用率(%)分别为:

97、95和90。

显然,靠这三种产品来带动或支撑经济的增长是绝无可能的。

普及率说明了什么现在我们换一种角度来看问题。

下面的表-2是1995年我国城乡家用电器主要产品的普及率状况(电话计入了初装费)。

在表-2中,全国平均数是以城镇权数为29%和农村权数为71%计算而得;

饱和拥有率也是全国平均数,此列和价格列的数字皆为估计值。

其中:

录相机的饱和拥有率被设定在100,是因为我们把VCD合并于此项目中。

[!

--empirenews.page--]表-2:

1995年家电产品普及率(百户拥有率)┏━━━━┯━━━━┯━━━━┯━━━━┯━━━━━┯━━━━━┓┃│城镇│乡村│全国平均│饱和拥有率│价格(元)┃┠────┼────┼────┼────┼─────┼─────┨┃微机│3.00│0&

nbsp;

│0.87│33│4000┃┠────┼────┼────┼────┼─────┼─────┨┃空调│8.09│0│2.34│35│4000┃┠────┼────┼────┼────┼─────┼─────┨┃录相机│18.19│0│5.28│100│2000┃┠────┼────┼────┼────┼─────┼─────┨┃洗衣机│88.97│16.9│37.80│100│2000┃┠────┼────┼────┼────┼─────┼─────┨┃彩电│89.79│16.92│38.05│100│4000┃┠────┼────┼────┼────┼─────┼─────┨┃冰箱│66.22│5.15│22.86│100│3000┃┠────┼────┼────┼────┼─────┼─────┨┃电话机│10.00│1.00│3.61│100│2000┃┠────┼────┼────┼────┼─────┼─────┨┃照像机│30.56│1.42│9.87│100│500┃┠────┼────┼────┼────┼─────┼─────┨┃组合音响│10.52│0│3.05│33│2000┃┠────┼────┼────┼────┼─────┼─────┨┃录音机│72.83│28.25│41.17│100│300┃┗━━━━┷━━━━┷━━━━┷━━━━┷━━━━━┷━━━━━┛注:

第1、2列资料来源见1996年《中国统计年鉴》,其中微机、电话机的数字是估计值;

在农村有关数据中,凡因不可得者,皆以零为其估算数。

由表-2可见,对全国而言,在十种主要的家电产品中,没有处于饱和水平的产品;

即使是所谓的新三件[2]也仍然处于高速成长期,其他产品(除录音机以外)则大致处于导入期。

十种家电产品的全国平均普及率仅为20.4%(以不同产品的价格和饱和拥有率计算加权平均),这就说明,从全国来看,我国家电市场刚刚步入成长期,其未来的空间拓展潜力还很大,目前只不过利用和开发了这个市场1/5的容量。

由此,我们不难得到如下结论:

根本无需去寻找新的消费热点,这些新型的家电产品仍将在相当长的一段时间里(20年左右),给予我国经济的增长以有力地支撑。

为了看清这一点,我们以目前普及率最高的洗衣机、彩电和冰箱(不考虑录音机)为例,做些进一步的分析。

1995年我国人口数为12.1亿人,假设今后其以每年1%的速率增长,至2020年其总数将为15.53亿人。

设那时每户人数为3.1人,则届时全国将有5亿户。

现再设上述三大件的平均更新周期为10年,百户拥有率为100;

则饱和水平时全国三大件的保有量将各为5亿台,如以维持饱和时期更新水平的需求量作为最大生产量,则那时我国每个大件的年生产量将为5000万台(不考虑进出口)。

--empirenews.page--]1995年我国彩电、冰箱和洗衣机的生产量分别为2058万台、919万台和984万台。

由表-1可知,如这三大件的生产能力利用率由当前水平达到85%,则其年产量应分别为3794万台、1520万台和1857万台。

在此基础上,还需分别再扩大32%、229%和169%,才能达到上述各自5000万台的年生产量水平(也就是饱和时的年需求水平)。

或者说,如以1995年三大件的年产量为基准,要在2020年达到各自5000万台的年产量,则在今后25年间彩电、冰箱和洗衣机的产量年均递增率应分别为3.6%、7%和6.9%。

至于那些普及率远不及这三大件的家电产品,其增长前景更是一望可知了。

小结由上文的分析可见,问题并不在于缺新的消费热点或经济增长点,而在于当前生产能力利用不足与未来广阔市场前景的矛盾;

矛盾焦点在农村。

先看新三件的情况。

由表-2中的数据不难算出,其平均拥有率的状况是:

城镇为81.75%,农村为12.99%,全国为32.93%(皆以新三大件的价格和饱和拥有率加权计算平均)。

可见,在城市中,新三件的市场已高度成熟,即将进入饱和区域。

但农村市场则刚步入导入成长区。

再看十种家电产品的情况。

由表-2数据可算出,十种家电产品的城镇平均拥有率为52.08%(如以对称的S增长曲线做为参照,则其已过了加速高成长区域的拐点),而农村的平均拥有率仅为7.47%。

可见目前城镇家电市场已相对成熟,但农村市场仍然处于导入阶段,与城市整整相距两个阶段。

这种差距显然不能用总需求不足来解释。

目前我国农村的人均收入水平仅相当于城市平均水平的1/3至1/4(计入城镇居民的非货币化的福利),这就说明上述差距是由收入(过低)制约造成的,短期总需求的波动影响不了这种长期内形成的缺口。

为了看清这一点,我们给出下述直观的描述。

在1979年至1985年,农村是用基本农副产品与城市的老三件[3]相交换,后者每件的价格约在200元左右,相互交换的双方之当量大体一致。

但到了1986年至1995年,基本农产品的(城乡)需求受到自然约束,故其供给受此约束已无法大量增加(相应地,农民来自农业的收入增长也大幅度降低);

且农村此时对老三件的需求也基本得到满足(城市则更是如此),故其供给增加也呈相对停滞状态。

这时,城市部门新三件的供给能力出现大幅度增长,但除了满足相对狭小的城市需求之外,一时找不到更多的出路。

因为新三件的单价约在2000元左右,比老三件的单价提高了一个数量级;

而农村却没有新的剩余产出(即较大的新收入增量来源)能与之匹配。

而要以原有的基本农副产品与之匹配,则农业人口要减少9/10左右,即农业人均剩余产出要提高10倍(即要提高一个数量级,总产出大体不变),这在短期内是根本不可能做到的。

更简要地说,当前生产能力利用不足与未来广阔市场前景之间的缺口,是由于在1985年之后,我国产业(就业)-收支-供求流程出现了转换断裂所致。

对此点的详细分析,请参见“产业就业重组和城市化进程”一文。

[4][!

--empirenews.page--]二、未来市场本节将对我国家电产业的未来前景做出进一步的描述。

其中包括市场的容量、走势和结构。

市场容量在前文中,我们仅给出了我国当前10种有代表性的家电产品。

实际上,还有很多很有前途的家电产品未及考虑,如摄像机、VCD、家用冰柜、小型光盘机(MD)、家用传真机、数字式收音机等等,它们将随着人均收入的不断提高,而进入更多的家庭。

另外,还有一些小家电:

如微波炉、吸尘器、电熨斗、排油烟机等等,也未及考虑。

同时,像彩电这种产品,也将向大屏幕、高清晰度和数字化的方向发展。

如果把这三方面的因素都考虑进去,那么以上述10种家电为代表的家电市场容量(每户平均为17180元,根据价格和饱和拥有率加权计算而得;

注意这是一个以不变价格计算的存量概念,与年流量不同),至少还要扩充一倍以上。

以此为据,至2020年,如以那时的平均普及率达到饱和水平之值为100,则前述10种家电的实际全国平均普及率20.4%将被归一化为10%。

另外,1995年我国总户数为3.01亿户,其中城市为1.09亿户,农村为1.92亿户(根据1997年《中国统计摘要》中的市镇和乡村总人口,以及各自的户均人口数--抽样调查数,计算而得)。

则由前文的假设,2020年我国将有5亿户,这相当于3.0亿户的166%。

如以1995年户均普及率为10%(见前述归一化计算过程),并以该年的家电市场总存量为10个单位;

并设2020年户均普及率达到100%(新标准),由于户数还增加了66%(人口增长和家庭规模的缩小),则归一化的2020年的市场总存量将为166个单位,相当于1995年的17倍左右。

要在25年间达到这一水平,则家电产业(或市场)的年均增长率将为11.9%(以可比价格计算)。

现设未来25年我国GDP的年均实际增长率为8%,则家电产业的GDP增长弹性将为1.49。

这种简略的估计表明,从未来的长时期看问题,我国的家电产业仍将持续成为带动我国经济增长的支柱产业。

结构与趋势要想更清楚地了解我国家电的市场前景,仅仅对其容量做出估计,还是很不够的;

还必须对其结构与趋势进行分析。

而由前文的分析可知,其中最重要的因素就是家电市场的城乡结构。

在下面的表-3中,我们给出了部分家电产品的城乡百户拥有率的动态过程。

表-3:

城乡家电产品百户拥有率的变化过程┏━━━━┯━┯━━━┯━━━┯━━━┯━━━┯━━━┯━━━┓┃ ││1985│1986│1987│1988│1989│1990┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃彩 电 │城│17.21│27.41│34.63│43.93│51.47│59.04┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│0.80│1.52│2.34│2.80│3.63│4.72┃[!

--empirenews.page--]┠────┼─┼───┼───┼───┼───┼───┼───┨┃洗衣机 │城│48.29│59.70│66.77│73.42│76.21│78.41┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│1.90│--│4.78│6.79│8.15│9.12┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃冰 箱 │城│6.58│12.71│19.91│28.07│36.47│42.33┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│0.06│--│0.31│0.63│0.89│1.22┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃录相机 │城│41.16│51.67│57.38│64.16│68.07│69.75┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│4.33│--│9.68│13.04│16.23│17.83┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃照像机 │城│8.52│11.91│14.34│16.03│17.21│19.22┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│--│--│0.50│0.63│0.79│0.70┃┗━━━━┷━┷━━━┷━━━┷━━━┷━━━┷━━━┷━━━┛┏━━━━┯━┯━━━┯━━━┯━━━┯━━━┯━━━┯━━━┓┃ │ │1991│1992│1993│1994│1995│1996┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃彩 电 │城│68.41│74.87│79.46│86.21│89.79│93.50┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│6.44│8.08│10.86│13.52│16.92│22.91┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃洗衣机 │城│80.58│83.41│86.36│87.29│88.97│90.06┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│10.99│12.23│13.82│15.30│16.90│20.54┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃冰 箱 │城│48.70│52.60│56.68│62.10│66.22│69.67┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│1.64│2.17│3.05│4.00│5.15│7.27┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃录相机 │城│70.34│73.59│75.53│72.96│72.83│72.66┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│19.64│20.95│24.24│26.08│28.25│31.15┃┠────┼─┼───┼───┼───┼───┼───┼───┨┃照像机 │城│21.32│24.32│26.48│29.83│30.56│32.13┃┃ ├─┼───┼───┼───┼───┼───┼───┨┃ │乡│0.87│1.0│0.99│1.16│1.42│1.94┃┗━━━━┷━┷━━━┷━━━┷━━━┷━━━┷━━━┷━━━┛[!

--empirenews.page--]注:

资料来源见历年《中国统计摘要》及《中国统计年鉴》由表-3可见,在1995年,彩电和冰箱的农村普及率相当于城市1985年的水平,洗衣机的农村普及率相当于城市1982年的水平(城市洗衣机的普及率在1981年为6.34%),录音机的农村普及率相当于城市1984年的水平,照像机的农村普及率相当于城市1979年至1980年的水平(城市照像机的普及率在1980年为4.29%)。

因此,大体上可以这么说,与城市相比,农村的家电普及水平滞后了十年稍多一点的时间。

而城市家电市场的高速成长期大体是在十年前开始启动的。

从家电市场的城乡购买份额上看,在1985年至1995年,城市购买居于主导地位;

但在1996年之后,农村市场将逐步居于主导地位。

以彩电为例,1996年农村普及率比上年提高了6个百分点,这相当于约1200万台的购买量(农村约有2亿户,而城市仅有1亿户);

城市新置购买量约为400万台(等于普及率比上年提高的百分点乘以1亿户),更新购买量约为450万台(以1995年的普及率乘以5%,再乘以1亿户),城市购买总计为850万台。

显然,1996年农村购买量至少已和城市旗鼓相当(1995年相应的数字是:

农村彩电购买量约为680万台,城市为780万台。

方法同上)。

由上述两个方面的因素来看,我国农村家电市场在九十年代后半期已开始逐步进入了高速成长期。

为了对我国家电市场的长期扩容趋势有一个大致的把握,我们把新三大件的产量变化过程列于表-4之中。

表-4:

新三大件的历年产量(万台)┏━━━┯━━┯━━┯━━┯━━┯━━┯━━┯━━┯━━┓┃ │80│81│82│83│84│85│86│87┃┠───┼──┼──┼──┼──┼──┼──┼──┼──┨┃彩 电│3│15│28│53│134│435│415│672┃┠───┼──┼──┼──┼──┼──┼──┼──┼──┨┃洗衣机│24│128│253│366│578│887│893│992┃┠───┼──┼──┼──┼──┼──┼──┼──┼──┨┃冰 箱│5│6│10│19│55│145│226│398┃┗━━━┷━━┷━━┷━━┷━━┷━━┷━━┷━━┷━━┛┏━━━┯━━┯━━┯━━┯━━┯━━┯━━┯━━┯━━┯━━┓┃ │88│89│90│91│92│93│94│95│96┃┠───┼──┼──┼──┼──┼──┼──┼──┼──┼──┨┃彩 电│1038│940│1033│1205│1333│1435│1689│2058│2109┃┠───┼──┼──┼──┼──┼──┼──┼──┼──┼──┨┃洗衣机│1047│825│663│687│708│896│1094│948│1069┃┠───┼──┼──┼──┼──┼──┼──┼──┼──┼──┨┃冰 箱│756│671│463│470│486│597│768│919│928┃[!

--empirenews.page--]┗━━━┷━━┷━━┷━━┷━━┷━━┷━━┷━━┷━━┷━━┛注:

资料来源见1988《中国统计摘要》和1997年《中国统计年鉴》由表-4可见,从1980年至1996年,我国新三大件的产量在1988年达到第一个高峰,而后在1989年至1993年经历了一个波动和停滞时期(特别是洗衣机和冰箱),再从1994年开始了新的增长期。

这启发我们提出如下我国家电市场长期扩容的趋势:

在1980年至1995年前后,这是我国家电市场扩容的第一波,其中城镇市场的扩张居于主导地位,产品形态是批量的标准化基本产品(如21英寸的彩电)。

从八十年代末至九十年代中期,由于城市市场的成熟和农村市场的低度开发,第一波宣告终结。

这正是我国家电产品生产能力出现暂时性过剩的基本根源。

第二波将在2000年前后大规模启动,它将席卷第一波所未涉及到的大部分农村人口。

严格地说这是一批与原有的城镇人口数量大体相当的新城镇人口。

因此,第二波中的主导市场是由这部分人口的消费构成的。

就产品形态而言,大批量的标准化基本产品将与小批量、大容量的多品种产品市场(如大屏幕、多画面的彩电)平分秋色。

后者与原有城市人口中的更新市场相对应。

第三波约在2010年前后启动,它将使全国绝大部分人口被包容于其中。

届时,我国的城镇人口比例将达到70%左右。

在这一波中,原有的主要家电产品都将成为更新市场中的第三代产品,同时还

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 家电 产业 过剩 分析 中国家电 发展战略 研究 报告

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

初中美术_文明之光——瓷器教学设计学情分析教材分析课后反思Word格式文档下载.docx

-

围堰施工专项施工安全方案文档格式.doc

中考语文综合探究专题复习用.ppt

中考语文综合探究专题复习用.ppt

-

种植养护实施方案.docx

-

小学数学研究性学习设计方案_四年级数学_数学_小学教育_教育专区.doc

-

综合实践活动《鸟巢创意搭建》教学设计.docx

-

中班美术安全标志教案.docx

-

中国柑橘优势区域布局规划.docx

-

中国联通光纤到户FTTH建设要求规范.docx

-

中国在保护环境方面的努力和成就.docx

-

中介劳务合同范本.docx

-

中考物理《汽化和液化》专项模拟练习含答案 525doc.docx

-

中考语文分类古诗文默写123.docx

-

中秋qq祝福语.docx

-

中小学那一次我真感动作文400字.docx

-

中学生主题班会.docx

-

中医古法推拿中医基础.docx

-

中资企业境外发债实务与展望.docx

-

重庆财经职业学院辅导员工作考核办法.docx

-

住宅物业管理投标书精细版.docx

-

柱下条形基础.docx

-

专题13 动词短语辨析 单选题解析版.docx

-

专转本英语语法结构综合训练.docx

-

装饰装修工程监理实施细则3.docx

-

资阳市高中阶段教育学校招生统一考试语文试题及答案.docx