药品价格管理专题历年药品降价情况梳理Word格式.docx

药品价格管理专题历年药品降价情况梳理Word格式.docx

- 文档编号:4219495

- 上传时间:2023-05-03

- 格式:DOCX

- 页数:6

- 大小:303.67KB

药品价格管理专题历年药品降价情况梳理Word格式.docx

《药品价格管理专题历年药品降价情况梳理Word格式.docx》由会员分享,可在线阅读,更多相关《药品价格管理专题历年药品降价情况梳理Word格式.docx(6页珍藏版)》请在冰点文库上搜索。

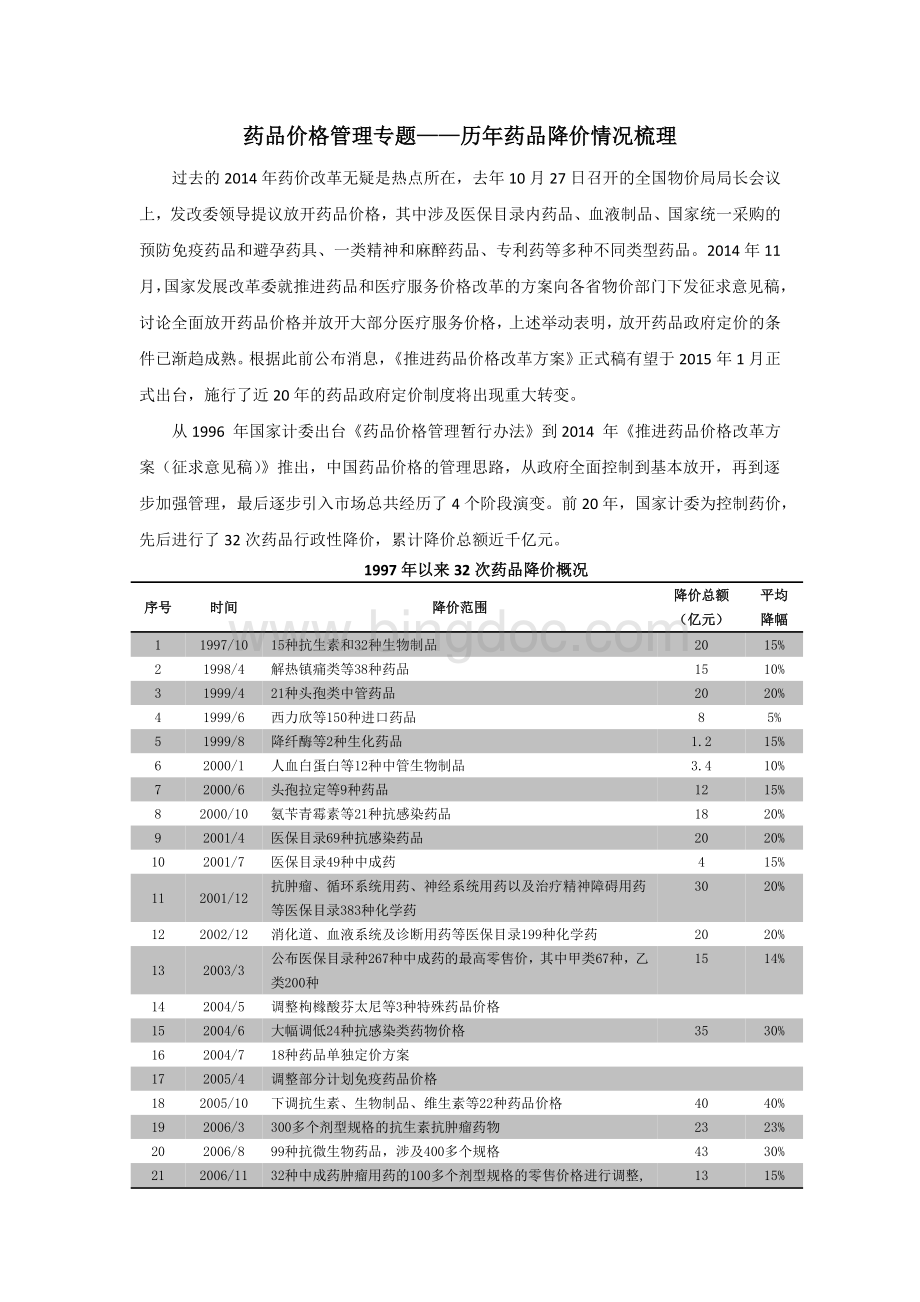

3

1999/4

21种头孢类中管药品

20%

4

1999/6

西力欣等150种进口药品

8

5%

5

1999/8

降纤酶等2种生化药品

1.2

6

2000/1

人血白蛋白等12种中管生物制品

3.4

7

2000/6

头孢拉定等9种药品

12

2000/10

氨苄青霉素等21种抗感染药品

18

9

2001/4

医保目录69种抗感染药品

10

2001/7

医保目录49种中成药

11

2001/12

抗肿瘤、循环系统用药、神经系统用药以及治疗精神障碍用药等医保目录383种化学药

30

2002/12

消化道、血液系统及诊断用药等医保目录199种化学药

13

2003/3

公布医保目录种267种中成药的最高零售价,其中甲类67种,乙类200种

14%

14

2004/5

调整枸橼酸芬太尼等3种特殊药品价格

2004/6

大幅调低24种抗感染类药物价格

35

30%

16

2004/7

18种药品单独定价方案

17

2005/4

调整部分计划免疫药品价格

2005/10

下调抗生素、生物制品、维生素等22种药品价格

40

40%

19

2006/3

300多个剂型规格的抗生素抗肿瘤药物

23

23%

2006/8

99种抗微生物药品,涉及400多个规格

43

21

2006/11

32种中成药肿瘤用药的100多个剂型规格的零售价格进行调整,平均降价幅度14.5%,最大降幅33.4%

22

2007/1

调整心脑血管等10类354种药品的最高零售价格,平均降价幅度20%,最大降幅85%

70

2007/2

278种中成药内科用药

50

24

2007/4

188种中成药专科用药

16%

25

2007/5

260种西药最高零售价格

19%

26

2009/10

296种基本药物零售指导价格

12%

27

2010/12

174种单独定价最高限价调低;

16种取消单独定价

28

2011/3

治疗感染和心血管疾病的抗生素和循环系统类药品最高零售价格,共涉及162个品种,近1300个剂型规格

100

21%

29

2011/8

降低部分激素、调节内分泌类和神经系统类等药品的最高零售价格,共涉及82个品种、400多个剂型规格

2012/4

调整部分消化系统类药品最高零售限价,共涉及53个品种,300多个剂型规格

17%

31

2012/9

调整部分免疫抗肿瘤和血液系统类等药品价格,共涉及95个品种、200多个代表剂型规格。

32

2013/1

调整部分呼吸解热镇痛和专科特殊用药等药品价格,共涉及20类药品,300多个品种、700多个代表剂型规格

数据来源:

国家发改委、米内网整理

从历次药品降价时间与平均降价幅度可见,国内药价调整可分为三轮,第一轮从1997年到2003年,这段时期国家计委平均每隔半年公布一次药品降价名单,降价幅度大部分维持在15%-20%之间,这段时期药价基本可控。

第二轮从2004年持续到2008年新医改出台前,由于药价上涨过快,国家计委出台降价措施的频率加大,降价幅度也屡次突破20%的不成文上限,特别是2007年密集出台4次药品降价名单,可见监管力度之大。

第三轮降价从2009年10月开始,该轮降价有三个特点:

一是对基药价格进行了全面调整、二是首次取消部分药品的单独定价、三是按类别分批对主要治疗领域的药价进行了一次调整,至2013年1月部分呼吸解热镇痛和专科特殊用药价格调整后,历时16年的药品降价历程告一段落。

历次药品降价年份与平均降价幅度分布

米内网国家定价药品库

2014年5月国家发改委公布了国家低价药品目录,体现了政府层面在定价上逐步尊重市场机制,而非过去药品只降不升的单边调整。

对比历年价格调整中被降价的2300个品种和3500个品规,其中有近500个品种和700个品规纳入了国家低价药目录中,药品“降价死”的现象终于得到一定程度的改善。

历次药价调整中全身用抗感染药物降价次数、涉及品种数量最多、平均降幅也最大,因抗生素滥用的原因,该类药物是国家重点调控对象,抗肿瘤和免疫调节剂和心血管系统药物作为重大疾病和慢性病治疗药物,临床用量大,民众负担重,也是物价部门关注重点。

相对来说中成药品种无论是降价次数还是降价幅度均明显少于化学药,原预期在2014年出台的中成药价格调整最终亦未出台,可以说上一轮药品降价对中成药影响较少,对中成药企业是间接利好。

各药品治疗领域涉及降价次数、平均降幅与品种数量气泡图

各药品治疗领域涉及降价次数、平均降幅与品种数量表

药品类别

治疗领域

降价次数

涉及品种数量

化学药

全身用抗感染药物

21.47%

480

抗寄生虫药、杀虫剂和驱虫剂

19.21%

38

抗肿瘤和免疫调节剂

19.18%

262

心血管系统药物

18.04%

368

感觉系统药物

17.87%

104

生殖泌尿系统和性激素类药物

17.30%

118

呼吸系统用药

17.27%

86

全身用激素类制剂(不含性激素)

17.19%

81

血液和造血系统药物

17.06%

199

神经系统药物

16.88%

359

皮肤病用药

16.84%

97

肌肉-骨骼系统

16.69%

121

消化系统及代谢药

16.53%

276

五官科用药

15.09%

44

中成药

呼吸系统疾病用药

14.84%

278

泌尿系统疾病用药

14.76%

82

心脑血管疾病用药

14.66%

224

骨骼肌肉系统疾病用药

14.57%

109

消化系统疾病用药

14.34%

147

妇科用药

14.33%

神经系统疾病用药

14.18%

补气补血类用药

13.38%

儿科用药

11.00%

注:

降价次数为每次药品降价中有涉及该类别药品即算为1次。

通过观察2个典型药品在药价调整后的表现,药品调价对调整最高零售价以及取消单独定价权的药品生产厂家构成负面影响,对仿制药生产企业则构成利好。

奥美拉唑市场原是阿斯利康一家独大,取消单独定价后阿斯利康优势不再,市场份额萎缩,该药品的市场规模也呈现逐年减少状况。

阿莫西林生产厂家众多,部分厂家单独定价产品调整,对整体市场的影响反而不是特别大,对它影响更大的是2012年出台的抗生素临床应用专项整治。

奥美拉唑调价后在样本医院的季度销售表现

米内网国家定价药品库、城市公立医院化学药格局数据库

阿莫西林调价后在样本医院的季度销售表现

让更多药品回归市场定价,应是目前药品生产及流通市场最令期待的选择,也是促进整个行业持续健康发展的企盼。

但考虑到医保的支付压力,医保控费是行业不可逆的大趋势,药品价格仍将以限价为主,尤其对于医保目录中消耗医保资金较大的药品,未来依旧是物价部门的重点关注对象。

但是随着整体改革的推进,过去单纯用行政手段,从终端最高零售价格的角度对药品价格进行限制的做法将不可持续。

预计未来的定价策略和思路将是多元化的,而在多元化的过程中,市场的自我调节机制的引入将是重要的一部分内容。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 药品价格 管理 专题 历年 药品 降价 情况 梳理

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

初中美术_文明之光——瓷器教学设计学情分析教材分析课后反思Word格式文档下载.docx

-

围堰施工专项施工安全方案文档格式.doc

中考语文综合探究专题复习用.ppt

中考语文综合探究专题复习用.ppt

-

种植养护实施方案.docx

-

小学数学研究性学习设计方案_四年级数学_数学_小学教育_教育专区.doc

-

综合实践活动《鸟巢创意搭建》教学设计.docx

-

QC小组活动管理办法.docx

-

安装验收记录.docx

-

白话《宋史》司马光传二.docx

-

八年级音乐.docx

-

八年级音乐上册第1单元教案.docx

-

版高考英语一轮课时提升作业 二十八 选修6 Unit 3 Word版含答案.docx

-

奥迪汽车安全气囊维修手册教学提纲.docx

-

八年级英语上册Unit 10知识点及练习题新版新目标.docx

-

版精品行业分析报告互联网+旅游行业分析报告.docx

-

STC89C52 DS12C887 1602液晶引脚连接以及C程序DOC.docx

-

八一建军节的军歌.docx

-

班主任演讲稿100篇.docx

-

班主任家长会讲话稿.docx

-

保利皇冠酒店机电安装工程施工组织设计完整版.docx

-

八年级英语下册 英文教案全册 人教新目标版.docx

-

鞍山市中考英语 英语阅读理解及答案.docx

-

保险箱被盗自动报警系统.docx

-

板模板扣件式计算书汇总.docx

-

宝山区一模物理卷有答案.docx