数据分析实验二.docx

数据分析实验二.docx

- 文档编号:3046927

- 上传时间:2023-05-05

- 格式:DOCX

- 页数:16

- 大小:82.64KB

数据分析实验二.docx

《数据分析实验二.docx》由会员分享,可在线阅读,更多相关《数据分析实验二.docx(16页珍藏版)》请在冰点文库上搜索。

数据分析实验二

中北大学理学院

实验报告

实验课程:

数据分析

专业:

信息与计算科学

班级:

13080241

学号:

1308024121

姓名:

徐可

中北大学理学院

实验二上市公司的数据分析

【实验目的】通过使用SAS软件对实验数据进行描述性分析和回归分析,熟悉数

据分析方法,培养学生分析处理实际数据的综合能力。

【实验内容】

表2是

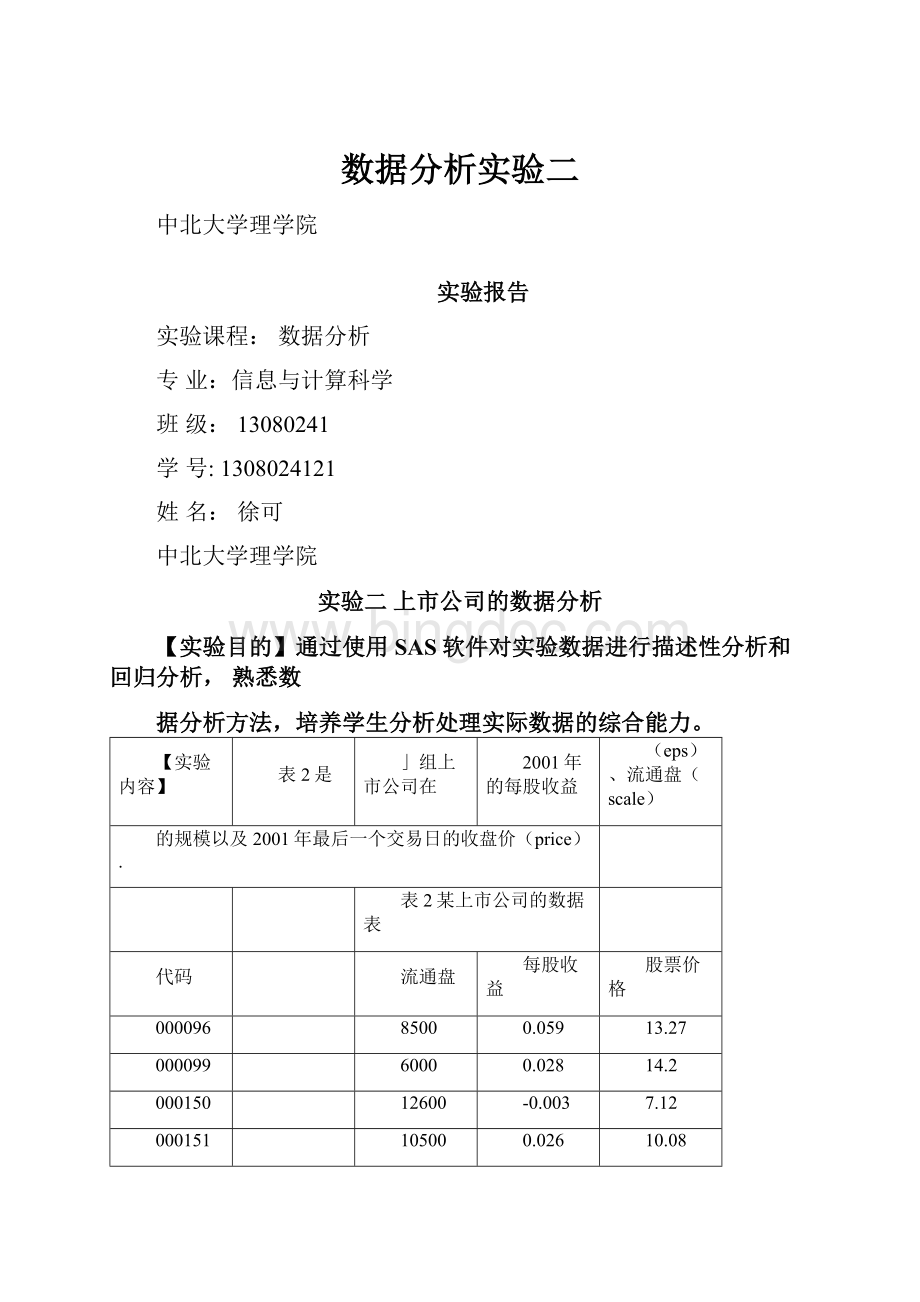

」组上市公司在

2001年的每股收益

(eps)、流通盘(scale)

的规模以及2001年最后一个交易日的收盘价(price).

表2某上市公司的数据表

代码

流通盘

每股收益

股票价格

000096

8500

0.059

13.27

000099

6000

0.028

14.2

000150

12600

-0.003

7.12

000151

10500

0.026

10.08

000153

2500

0.056

22.75

000155

13000

-0.009

6.85

000156

3600

0.033

14.95

000157

10000

0.06

12.65

000158

10000

0.018

8.38

000159

7000

0.008

12.15

000301

15365

0.04

7.31

000488

7700

0.101

13.26

000725

6000

0.044

12.33

000835

1338

0.07

22.58

000869

3200

0.194

18.29

000877

7800

-0.084

12.55

000885

6000

-0.073

12.48

000890

16934

0.031

9.12

000892

12000

0.031

7.88

000897

14166

0.002

6.91

000900

21423

0.058

8.59

000901

4800

0.005

27.95

000902

6500

-0.031

10.92

000903

6000

0.109

11.79

000905

9500

0.046

9.29

000906

6650

0.007

14.47

000908

8988

0.006

8.28

000909

6000

0.002

9.99

000910

8000

0.036

8.9

000911

7280

0.067

9.01

000912

15000

0.112

8.06

000913

8450

0.062

11.86

000915

4599

0.001

14.4

000916

34000

0.038

5.15

000917

11800

0.086

16.23

1、对股票价格

1)计算均值、方差、标准差、变异系数、偏度、峰度;

2)计算中位数,上、下四分位数,四分位极差,三均值;

3)作出直方图;

4)作出茎叶图;

5)进行正态性检验(正态W检验);

6)计算协方差矩阵,Pearson相关矩阵;

7)计算Spearman相关矩阵;

8)分析各指标间的相关性。

2、1)对股票价格,拟合流通盘和每股收益的线性回归模型,求出回归参数估计值及残差;

2)给定显著性水平a=0.05,检验回归关系的显著性,检验各自变量对因变量的影响的显著性;

3)拟合残差关于拟合值Y?

X1,X2及X^2的残差图及残差的正态QQ图。

分析这些残差,并予以评述。

【实验所使用的仪器设备与软件平台】

SAS软件计算机

【实验方法与步骤】(阐述实验的原理、方案、方法及完成实验的具体步骤等,附上自己编写的程序)

dataprices;

inputnumscaleepsprice;cards;

0000968500

0.059

13.27

0000996000

0.028

14.2

00015012600

-0.0037.12

00015110500

0.026

10.08

0001532500

0.056

22.75

00015513000

-0.0096.85

0001563600

0.033

14.95

00015710000

0.06

12.65

00015810000

0.018

8.38

0001597000

0.008

12.15

00030115365

0.04

7.31

0004887700

0.101

13.26

0007256000

0.044

12.33

0008351338

0.07

22.58

0008693200

0.194

18.29

0008777800

-0.08412.55

0008856000

-0.07312.48

00089016934

0.031

9.12

00089212000

0.031

7.88

00089714166

0.002

6.91

00090021423

0.058

8.59

0009014800

0.005

27.95

0009026500

-0.031

10.92

0009036000

0.109

11.79

0009059500

0.046

9.29

0009066650

0.007

14.47

0009088988

0.006

8.28

0009096000

0.002

9.99

0009108000

0.036

8.9

0009117280

0.067

9.01

00091215000

0.112

8.06

0009138450

0.062

11.86

0009154599

0.001

14.4

00091634000

0.038

5.15

00091711800

0.086

16.23

0009186000

-0.04510.12

run;

PROCPRINTDATAprices;

run;

procmeansdata=pricesmeanvarstdskewnesskurtosiscv;varprice;

outputout=result;

run;

procunivariatedata=pricesplotfreqnormal;

varprice;

outputout=result2;

run;

proccapabilitydata=pricesgraphicsnoprint;

histogramprice/normal;

run;

proccorrdata=pricespearsonspearmancovnosimple;

varpriceepsscale;

withpriceepsscale;

run;

procregdata=prices;

modelprice=scaleeps/selection=backwardnointpr;

outputout=pricesp=pr=r;procprintdata=prices;

run;

procgplotdata=prices;

plotscale*r=1eps*r=2price*r=3;

run;

proccapabilitydata=pricesgraphics;

qqplotr/noemal;

run;

【实验结果】

1.

1)计算均值、方差、标准差、变异系数、偏度、峰度;

SAS幼花年05月25日星期三上牛朋时甘分■抽孙

MEANSPROCEDURE

分析Sfi:

price

均值方差标淮差偏度111皐度娈异系数

11.847777823.76751494.87519381.51603022.720592940.8041891

2)计算中位数,上、下四分位数,四分位极差,三均值

3)作出直方图

price

Curve:

庇nfial®i=1L948Sigffia=48752)

4)作出茎叶图;

茎叶

2ECi旺

It

1

£4

2268

2

20

1C3

1

162

1

142450

4

122356693

7

10011989

8

819489018

8

B68199

5

G891395

421

++4+

5)进行正态性检验(正态W检验);

由上图可知W=0.872266

正态性检验(一般取0.10)

1.W检验:

p=0.006〉=0.05故拒绝原假设认为样本数据不是来自正态总体。

2.Kolmogorov-Smirnov检验:

p=0.0615〉=0.10故拒绝原假设认为样本数据

不是来自正态总体。

3.Anderson-Darling检验:

p=0.00500.10故拒绝原假设认为样本数据不

是来自正态总体。

4.Cramer-von检验:

p=0.0050=0.10故拒绝原假设认为样本数据不是来自

正态总体。

6)计算协方差矩阵,Pearson相关矩阵;

协方差矩阵:

CovarianceMatrix,DF-95

price

eps

sea1e

price

23.77

0.05

-1B186.60

eps

0,05

0,00

4,39

scale

-1A1SA.80

4.38

36215622.48

Pearson相关矩阵:

PeftrsonCorrelat

Prob>|r

ionCoefficients,

1underHO:

Rho=0

M=3S

price

scale

priice

1.00000

0.18780

0,2725

-0.82028

<,OOC1

eps

0JB790

0.2725

1.00000

0.01300

0.9859

scale

-D-62D29

0.01390

1.00000

<-00010)359

7)计算Spearman相关矩阵;

SpearmanCorrelationCoefficients,M=36

Prob>lr|

price

underHO:

Rho=0

eps

scale

price

L0OQQ0

0.208500.239S

-0.7BOEB

<.0001

eps

0.20350

0.2839

1.00000

0.03180

0.8539

seaIIe

-0.76858

C0001

0.03180

0.B599

1.00000

8)分析各指标间的相关性

通过Pearson相关矩阵,Spearman相关矩阵的结果可以看出price与eps,eps于scale不相关。

2.

1)对股票价格,拟合流通盘和每股收益的线性回归模型,求出回归参数估计值

及残差;

y二一:

0「1召「2^2「3冷」i,i=1,2,…,36,其中;i相互独立,均服从正态分布N(0,二2).

参数估计值如图;其中r列为残差

Obs

num

scale

eps

price

p

r

p2

r2

1

9S

SbOC

0.059

13.27

9.0345

4.2355

9.0345

4,2355

2

99

6000

0.028

U.20

5,4525

8,7474

5.4526

8,7474

3

150

12600

-0,008

7J2

7,2682

-0,1432

7.2692

-0,1432

4

151

10500

0.026

io.oa

7,9887

2,0963

7,8897

2.08S9

5

153

2500

0.056

22.75

5.2758

17.4742

6.2758

II7.4?

42

e

156

13000

-0.009

7.093?

-0.2437

7.093?

-0*2437

7

156

3600

0.033

14.95

4.38S!

10.EB00

1.3692

10.6009

8

157

10000

0』冊

忆飾

9.9911

2.6539

9.9S11

2.GE89

9

153

10000

0.013

7J454

L2346

7.1454

1.234G

10

159

7000

12.15

4.S901

7.4539

4*6901

7.4599

11

301

153B5

0.040

7.31

1L6152

-4.5052

1LS152

-4,5052

12

438

7700

OJU

13,2S

IL4082

1.8538

11.40B2

1.8535

13

725

eoQC

0,044

12.83

6,5367

5J933

S.53S7

5.7333

14

835

1338

0.C70

22,58

5,5357

17.0449

5,5357

17,0443

15

顶

320C

0.194

18,29

15.0408

3.2492

16.0400

8,2492

IB

877

780C

-O.OS4

12.56

-1.08^

13.61S3

-1.0693

119.8199

17

885

帥00

-0.073

12.48

<1.3907

13.6707

■1.9907

13.8707

18

690

16934

0*031

S.12

12.1352

-3.0152

12.1852

-3.0152

19

892

12000

0.031

7.93

9.2114

-1.3314

9.2114

-1.3314

20

897

I41BB

0.002

6.91

3.5300

-1.B2Q0

E'+53〔iU

-KE2U0

21

顷

21423

0.053

G.59

IB.6246

-3.0346

15.6246

-9.0346

22

4800

0.005

27.95

3,1832

£4.76S3

3.188:

2

24.7660

23

302

8500

-0,031

10.92

1.7514

9J68S

1.7514

9.1880

24

903

E000

0JC3

11.79

10,9408

0,8492

10.9406

25

905

9500

0.C4S

8.29

8.7463

0.6437

BJ463

0,5437

26

906

6S50

Q.007

14.47

4.4149

10.0561

4.414S

110,0551

27

90S

胡铀

0.006

6.28

6J32S

2.5474

5.7326

2.5474

28

909

EMO

3.99

3.B910

6.2990

3*6910

6.2990

29

910

6000

0,036

e.ao

7J798

L7202

7.1798

1.7202

30

911

7280

o.oe?

S.01

S.S536

0.1S64

3.S53B

0.15S4

31

912

15000

0J12

e.os

IS.4773

-9.4173

IS.4773

-8,4173

32

913

8450

0.062

11.88

9.2081

2.6&19

9.£081

2.6519

33

915

4699

0,001

14.40

2.78S0

11.eO?

Q

2.7830

11.6070

34

91S

34O0C

0,038

5.15

22,7224

-17,5724

22.7224

*117,5724

35

$17

1180C

0.086

16,28

12,8194

3.4108

i2,eia4

L410B

as

91S

GOOO

-Q.C45

10.12

0.5065

師

O.50S5

TheSASSystem

20IE年朋月D4日星期六下工0

2)给定显著性水平的影响的显著性;

a=0.05,检验回归关系的显著性,检验各自变量对因变量

¥&riabIe

Parameter

EstImaie

Standard

Error

TypeIISS

FValue

Pr>F

seals

0.000692G8

0.00015511

123L53619

14,60

0.0006

ep^

87.75G87

28.17249

4fi8,06?

0l

0.021S

Boundsonconditionnumber:

1.2727,5.0907

从图中可以看出

1.流通盘(scale)p=0.0005「亠0.05拒绝原假设认为股票价格(price)与流

通盘(scale)之间存在显著的显著回归关系

2.每股收益(eps)p=0.0218=0.05拒绝原假设认为股票价格(price)与每股

收益(eps)之间存在显著的显著回归关系

3)拟合残差关于拟合值Y?

X1,X2及X^2的残差图及残差的正态QC图。

分析这些残差,并予以评述。

正态QQ图:

2Q-

110一

Q—-13-切-

hlorniBI'QuantiIos

Y?

Xi的残差图

pfl-CC

30」

20-

10-

-2g

-10

Y,X2的残差图

即w

0.IB1

a14: a.io: Q.06: a06i0加 Q.02: a阿■0.02: a04=Q亦aE Y? X1X2的残差图 1<1 20 Residual 4 + Residua.I 70 price 30- 20- -凶-KJ0192 Residual 从图中可以得出: 1.正态QQ图中散点图是弯曲的,在一条直线的下方,可认为数据不是来自正态分布总体,且样本的偏度为正。 2.残差图中数据偏离0轴的距离比较大,数据比较分散。 【实验原理】 1.preason相关系数 当口=0时,称变量X,Y的观测数据是不相关的,当0pLyp1时,称变量X,Y 的观测数据是线性正相关的,当-1pqp0时,称变量X,Y的观测数据是线 性负相关的。 当rxy=1时,称变量X,Y的观测数据是完全线性相关的。 2.为了检验丫与X! X2,LXp-! 之间是否存在显著的线性回归关系,即检验假设 H°: b=b2=L=bp-! =0H1: 至少有某个bi0 我们构造了检验统计量。 通过SAS系统PROCREG±程得到检验结果,通过方差分析结果中的P值来拒绝原假设(即在显著性水平a下,认为丫与X1,X2,LXp-1之间存在显著的线性回归关系)或者接受原假设(即在显著 性水平a下,认为丫与X1,X2,LXp-1之间线性回归关系不显著) 【结果分析与讨论】 通过此次的实验,我学会了使用SAS的基本操作,对实验操作也越来越熟练,此次试验,通过线性回归分析,我们可以得出每股收益,流通盘和收盘价三者之间存在线性回归关系,但是通过正态检验和正态QQ可以知道样本数据不是来自正态总体的,数据的偏度为正,数据整体是偏向右边的,峰度为正可得出样本总体分布中极端数值分布范围较广,又通过学生化残差可知残差较大的可疑点所占的比例不大,所以通过线性回归建立的模型是可行的。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 数据 分析 实验

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

整编新型生态农业旅游休闲农庄项目发展建设市场研究报告.docx

-

证券投资顾问业务暂行规定.docx

-

知识产权法司法考试历年真题及答案解析.docx

-

职业道德的复习重点.docx

-

志愿者活动心得精选多篇.docx

-

治理雾霾应重视大气静电学说.docx

-

中国成人脑死亡判定标准与操作规范第二版.docx

-

中国名牌产品申请表.docx

-

中国纸板产业深度调研及产业投资评估报告.docx

-

中考化学考点分类解析导学案14第3讲碳和碳的氧化物1碳单质的物理性质和用途.docx

-

中学学年度第二学期学校工作计划.docx

-

中英文安全标语word版本 26页.docx

-

重庆市高考英语试题.docx

-

注册安全工程师《安全生产管理知识》真题及答案.docx

-

装机必备硬件基础知识再接再厉完成装机.docx

-

子部.docx

-

总结范文骨干教师培训总结15篇.docx

-

最新 Marlin固件全中文解析.docx

-

最新部编版三年级语文上册第24课《司马光》教学设计.docx

-

最新二年级数学上册寒假作业全面系统146.docx

-

最新猴年祝贺词大全 精品.docx

-

最新入党思想报告3000字范文思想汇报文档五篇.docx

-

《OTL功率放大器的制作与调试》项目教学设计方案.docx

-

《化学方程式》单元检测2.docx

-

中考语文阅读精品题.docx

-

工伤司法鉴定标准是怎样的.docx

-

公共事务管理硕士在职专班入学研究计画书.docx

-

公考必备《行测》数量关系题库.docx

-

股票技术指标详解二.docx

-

人教版数学六下第二单元《百分数二》word教案精品教案.docx

-

简大型机房建设系统全套设计方案.docx

-

建筑工程基础加固与纠偏处理应用探讨.docx

-

人教统编版部编版小升初语文复习专题一拼音与汉字考点梳理.docx

-

全国职业院校技能大赛中职组电子商务技能赛项赛卷1家居日用.docx

-

全球汽车配件供应商排名.docx

-

燃气点火工作总结写作精选多篇.docx

-

人体骨骼与关节图解.docx

-

任汝芬考研政治最后冲刺全真模拟题.docx

-

人教版八年级英语下册Unit 1 Unit 3 单元知识点归纳资料.docx

-

人教版春秋版八年级下学期期中语文试题C卷练习.docx

-

全国职业院校技能大赛高职组农产品质量安全检测赛项规程.docx

-

人教版高中语文选修四语言文字应用中华文化的智慧之花熟语同步.docx

-

全民健身中心工程施工设计方案.docx

-

软件 测试课程设计.docx

-

燃料化验试题.docx

-

人事年终工作总结七篇.docx

-

人教版四年级上册语文归类复习汇编.docx

-

认识自我演讲稿10篇.docx

-

三基三严质控员工作记录簿本.docx

-

日照市人民医院广告策划方案1.docx

-

如何保障党员主体地位心得体会多篇范文.docx