个人独资和合伙企业投资者个人所得税月申报表.doc

个人独资和合伙企业投资者个人所得税月申报表.doc

- 文档编号:2815108

- 上传时间:2023-05-04

- 格式:DOC

- 页数:4

- 大小:114.50KB

个人独资和合伙企业投资者个人所得税月申报表.doc

《个人独资和合伙企业投资者个人所得税月申报表.doc》由会员分享,可在线阅读,更多相关《个人独资和合伙企业投资者个人所得税月申报表.doc(4页珍藏版)》请在冰点文库上搜索。

个人独资和合伙企业投资者个人所得税申报表

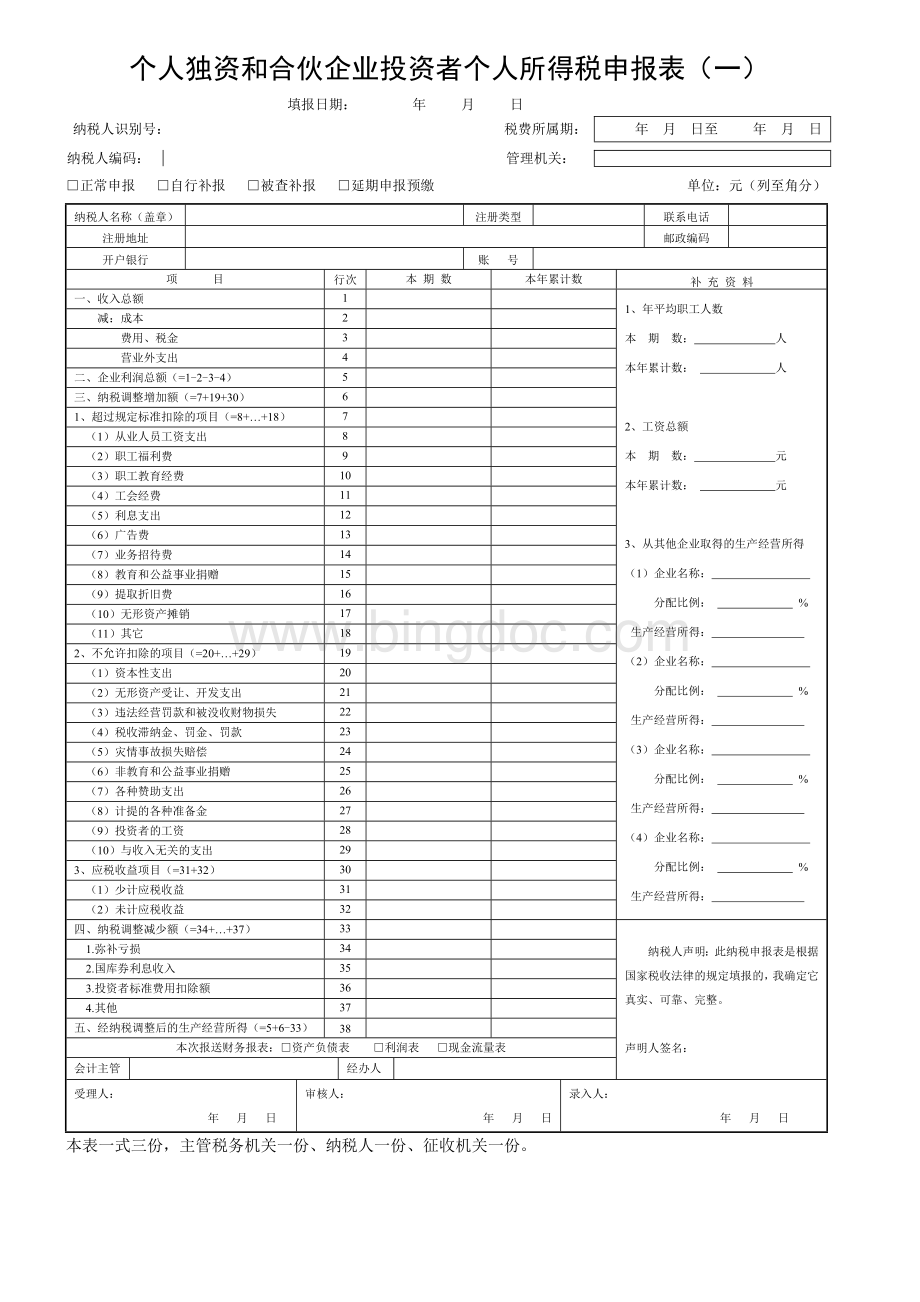

(一)

填报日期:

年月日

纳税人识别号:

税费所属期:

年月日至年月日

纳税人编码:

管理机关:

□正常申报□自行补报□被查补报□延期申报预缴单位:

元(列至角分)

纳税人名称(盖章)

注册类型

联系电话

注册地址

邮政编码

开户银行

账号

项目

行次

本期数

本年累计数

补充资料

一、收入总额

1

1、年平均职工人数

本期数:

人

本年累计数:

人

2、工资总额

本期数:

元

本年累计数:

元

3、从其他企业取得的生产经营所得

(1)企业名称:

分配比例:

%

生产经营所得:

(2)企业名称:

分配比例:

%

生产经营所得:

(3)企业名称:

分配比例:

%

生产经营所得:

(4)企业名称:

分配比例:

%

生产经营所得:

减:

成本

2

费用、税金

3

营业外支出

4

二、企业利润总额(=1-2-3-4)

5

三、纳税调整增加额(=7+19+30)

6

1、超过规定标准扣除的项目(=8+…+18)

7

(1)从业人员工资支出

8

(2)职工福利费

9

(3)职工教育经费

10

(4)工会经费

11

(5)利息支出

12

(6)广告费

13

(7)业务招待费

14

(8)教育和公益事业捐赠

15

(9)提取折旧费

16

(10)无形资产摊销

17

(11)其它

18

2、不允许扣除的项目(=20+…+29)

19

(1)资本性支出

20

(2)无形资产受让、开发支出

21

(3)违法经营罚款和被没收财物损失

22

(4)税收滞纳金、罚金、罚款

23

(5)灾情事故损失赔偿

24

(6)非教育和公益事业捐赠

25

(7)各种赞助支出

26

(8)计提的各种准备金

27

(9)投资者的工资

28

(10)与收入无关的支出

29

3、应税收益项目(=31+32)

30

(1)少计应税收益

31

(2)未计应税收益

32

四、纳税调整减少额(=34+…+37)

33

纳税人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它真实、可靠、完整。

声明人签名:

1.弥补亏损

34

2.国库券利息收入

35

3.投资者标准费用扣除额

36

4.其他

37

五、经纳税调整后的生产经营所得(=5+6-33)

38

本次报送财务报表:

□资产负债表□利润表□现金流量表

会计主管

经办人

受理人:

年月日

审核人:

年月日

录入人:

年月日

本表一式三份,主管税务机关一份、纳税人一份、征收机关一份。

《个人独资和合伙企业投资者个人所得税申报表一》填表说明

一、本表适用于个人独资和合伙企业投资者个人所得税申报使用,与《个人独资和合伙企业投资者个人所得税申报表二》一并作为纳税申报表。

本表用于填写申报个人独资企业或合伙企业生产经营情况,个人独资企业或合伙企业投资者申报纳税时填写。

二、表头说明:

1、“纳税人税务登记号”指个人独资企业或合伙企业投资者个人为缴纳地方税费办理的税务登记号。

2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

3、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

4、“税款所属期”是指申报税款所属的时段。

5、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

三、主表说明:

1、“纳税人名称”是指个人独资企业或合伙企业的名称。

2、“注册地址”是指个人独资企业或合伙企业于工商登记的地址。

3、“开户银行”是指个人独资企业或合伙企业投资者个人用于扣缴税款帐号所在的银行。

4、“帐号”是指个人独资企业或合伙企业投资者个人用于扣缴税款的帐号。

5、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报。

个人独资和合伙企业投资者个人所得税申报表

(二)

填报日期:

年月日申报流水号:

纳税人电脑编码

管理机关

纳税人税务登记号

所属期

年月日至年月日

单位:

元(列至角分)

纳税人名称(盖章)

注册地址

注册类型

投资者姓名

身份证号或护照号

居住地址

投资比例

开户银行

账号

联系电话

邮政编码

项目

行次

本期数

累计数

补充资料

一、生产经营所得额

1

纳税人声明:

此纳税申报表是根据国家税收法律的规定填报的,我确定它真实的、可靠的、完整的。

声明人签名:

二、分配所占比例(%)

2

三、应纳税所得额

3

四、适用税率

4

五、速算扣除数

5

六、应纳税所得额

6

减:

减、免所得额

7

七、应缴入库所得税额

8

加:

期初未缴所得税额

9

减:

实际已缴纳所得税额

10

八、期末应补(退)所得税额

11

《个人独资和合伙企业投资者个人所得税申报表二》填表说明

一、本表适用于个人独资企业和合伙企业投资者个人所得税申报使用,与《个人独资和合伙企业投资者个人所得税申报表一》一并作为纳税申报表。

本表用于填写投资者个人从合伙企业分配获得部份的应纳税纳税情况,合伙企业每个投资者一人填写一张,分别对获得分配部份进行申报纳税。

二、表头说明:

1、“纳税人税务登记号”指个人独资企业或合伙企业投资者个人为缴纳地方税费办理的税务登记号。

2、“纳税人电脑编码”指纳税人在地税计算机征收管理系统的识别号码。

3、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

4、“税款所属期”是指申报税款所属的时段。

5、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

三、主表说明:

1、“纳税人名称”是指个人独资企业或合伙企业的名称。

2、“注册地址”是指个人独资企业或合伙企业于工商登记的地址。

3、“投资者姓名”是指个人独资企业或合伙企业投资者个人的姓名全称。

4、“身份证号码或护照号”:

境内居民填身份证号码,境外居民填护照号码。

5、“居住地址”是指纳税人常住的地址。

6、“开户银行”是指人独资企业或合伙企业投资者个人用于扣缴税款帐号所在的银行。

7、“帐号”是指人独资企业或合伙企业投资者个人用于扣缴税款的帐号。

8、“生产经营所得额”:

是经过《个人独资和合伙企业投资者个人所得税申报表一》调整后第38栏的“经纳税调整后的生产经营所得”。

9、“分配所占比例”:

是本投资者在合伙企业分配生产经营所得额时所占的比例。

10、“应纳税所得额”:

是“生产经营所得额”根据投资者分配比例计算出的应纳税所得额。

11、“适用税率”:

根据生产经营所得额,按照个体工商户生产、经营所得品目选择适用的税率。

12、“速算扣除数”:

根据税率选择对应的速算扣除数

13、“应纳税所得额”=“应汇总申报的应纳税所得额”ד适用税率”-“速算扣除数”

14、“减、免所得税额”:

是指经税务机关批准减、免的所得税额

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 个人独资 合伙 企业 投资者 个人所得税 申报

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

初中美术_文明之光——瓷器教学设计学情分析教材分析课后反思Word格式文档下载.docx

-

围堰施工专项施工安全方案文档格式.doc

中考语文综合探究专题复习用.ppt

中考语文综合探究专题复习用.ppt

-

种植养护实施方案.docx

-

小学数学研究性学习设计方案_四年级数学_数学_小学教育_教育专区.doc

-

综合实践活动《鸟巢创意搭建》教学设计.docx

-

在公开考选干部座谈会上的讲话与在共青团市二届二次全委扩大会议上的工作报告汇编Word文件下载.docx

-

长城作文之游长城英语作文Word文档下载推荐.docx

-

招商引资交流材料Word文档下载推荐.docx

-

东南大学数字电路实验报告二Word格式文档下载.docx

-

东师15春《学前教育原理》在线作业一及满分答案Word文件下载.docx

-

整理长沙市铬渣治理项目临时堆放场工程施工方案11Word格式.docx

-

症状习题文档格式.docx

-

执业医师儿科学考点Word格式.docx

-

职业学院学生管理暂行规定校纪校规Word文档下载推荐.docx

-

MES与智能制造物联网人工智能方案PPT文档格式.pptx

-

治安保卫工作总结Word下载.docx

-

渡槽工程质量评定表14Word格式.docx

-

基于单片机的摇摆棒设计与制作Word文档下载推荐.doc

-

五年级上册语文教案牛郎织女一 教案部编版Word格式文档下载.docx

-

五年级数学上第二单元小数乘法教学设计及教学反思北师大版Word下载.docx

-

低年级阅读手册范本模板Word格式.docx

-

第二章电力变压器Word格式文档下载.docx

-

第四次全国物流园区报告Word下载.docx

-

舞台灯光设计方案Word文件下载.docx

个人独资企业与合伙企业个人所得税的规范.docx

个人独资企业与合伙企业个人所得税的规范.docx

- 个人独资企业合伙企业个人所得税税前扣除办法宝典.docx

- 个人独资企业如何缴税整理个人独资企业和合伙企业投资者个人所得税征收方式鉴定表.docx

- 个人独资企业合伙企业个人所得税税前扣除办法宝典Word文件下载.docx

- 个人独资企业与合伙企业个人所得税的规范Word格式文档下载.docx

- 个人独资和合伙企业投资者个人所得税月申报表文档格式.doc

- 《关于个人独资企业和合伙企业投资者征收个人所得税的规定》【财税2000】91号.doc

- 个人独资企业所得税23页.docx

- 临浦地税分局关于个人独资企业和合伙企业投资者征收个人所得税的综合规定.docx