企业财务会计与结构组织管理知识分析.pptx

企业财务会计与结构组织管理知识分析.pptx

- 文档编号:18668466

- 上传时间:2023-08-26

- 格式:PPTX

- 页数:28

- 大小:88.55KB

企业财务会计与结构组织管理知识分析.pptx

《企业财务会计与结构组织管理知识分析.pptx》由会员分享,可在线阅读,更多相关《企业财务会计与结构组织管理知识分析.pptx(28页珍藏版)》请在冰点文库上搜索。

第15章企业会计工作组织15.1会计核算管理的基本模式1.1.会计核算管理的基本模式的含义在不同国家、或一个国家的不同历史时期对会计核算活动的规范方式。

从世界各国来看,大体有会计制度规范(法国、前苏联)、会计准则规范(美国、英国)和法律规范(德国、日本)等方式。

2.2.我国会计核算管理基本模式的历史变革1949-19851949-1985:

会计制度规范时期。

1985-19921985-1992:

会计法(1985)与会计制度结合规范时期。

1992-1992-现在现在:

会计法、会计准则(1992)与会计制度(2000)结合规范时期。

3.3.我国会计核算管理基本模式的基本特征以会计法为依据。

以会计准则为规范。

以会计制度为依托。

中华人民中华人民共和国会共和国会计法计法会计准则会计准则会计制度会计制度三位一体三位一体4.4.我国会计法规体系(11)会计法规的基本含义)会计法规的基本含义组织会计工作必须遵循的法律和行政法规;会计法、会计基本原则和会计制度的总和;会计行为的标准。

(2)我国会计法规体系的内容)我国会计法规体系的内容2000年12月,随着我国企业会计制度的颁布,我国正式确立了以会计法、会计准则和会计制度等组成的会计法规制度体系。

包括以下三个层次:

1)中华人民共和国会计法中华人民共和国会计法我国最高层次的会计法律。

2)会计准则会计准则依据会计法规定的会计工作规范。

包括企业会计准则以及财政部陆续颁发的一些具体会计准则。

3)会计制度会计制度对会计准则的细化,是会计核算的具体标准。

包括财政部颁布的企业会计制度和其他会计制度。

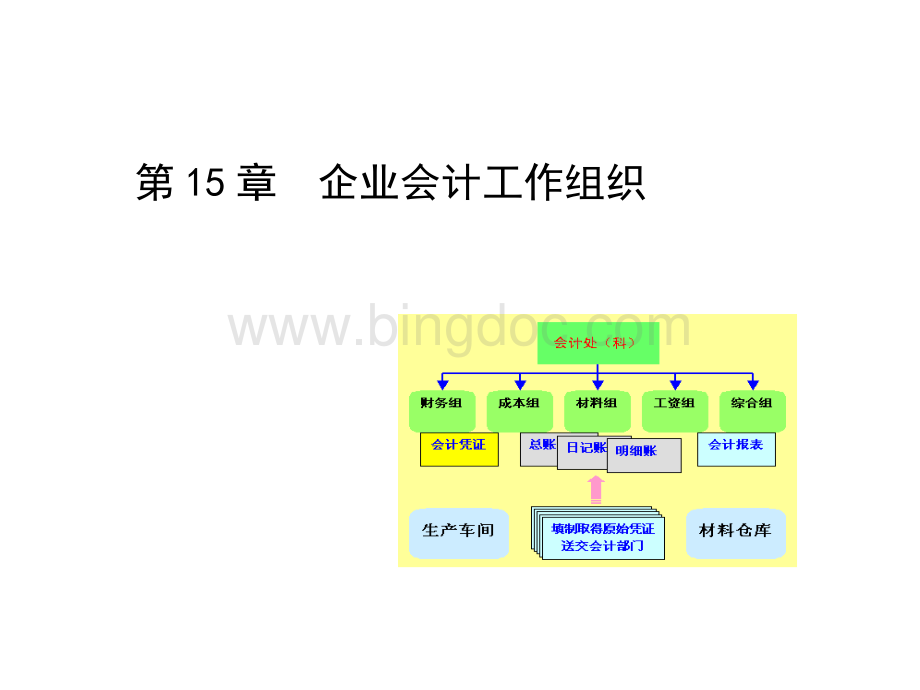

15.2会计工作组织1.1.会计工作组织的含义与意义(11)会计工作组织的含义会计工作组织的含义根据会计管理活动特点,设置会计机构,配备会计人员等方面的组织工作。

(22)会计工作组织的意义)会计工作组织的意义2.2.会计工作组织的要求统一性要求统一性要求适应性要求适应性要求效益性要求效益性要求内部控制要求内部控制要求3.3.会计机构

(1)基本含义)基本含义会计主体中直接从事和组织领导会计工作的职能部门。

(2)设置会计机构的必要性)设置会计机构的必要性落实会计法规定的需要;履行会计职能,完成会计任务的需要。

(3)会计机构的设置)会计机构的设置一般来说,企业应在公司一级设置会计科(或财会科),按业务核算工作内容分设核算组,并建立会计工作岗位责任制。

4.4.会计人员(11)会计人员的任职要求)会计人员的任职要求会计人员的政治素质。

会计人员的业务素质。

(22)会计人员的主要职责)会计人员的主要职责进行会计核算实行会计监督拟定本单位办理会计事务处理办法参与计划、预算的制定与考核办理其他会计事项。

(33)会计人员的主要权限)会计人员的主要权限有权要求本单位有关部门、人员认真执行计划、预算,严格遵守国家财经纪律和财务会计制度;有权参与本单位编制计划、制订定额、对外签订经济合同,参加有关会议;有权对本单位各部门进行会计监督。

15.3企业会计管理工作1.1.企业会计工作的组织方式(11)企业会计工作组织方式的种类)企业会计工作组织方式的种类11)集中核算)集中核算会计部门对本单位的经济业务进行全面系统的核算。

包括会计凭证的加工整理,各种分类账簿的登记,会计报表的编制与分析等。

22)非集中核算)非集中核算会计部门只对对本单位的经济业务的一些重要方面进行核算。

包括部分明细账和总分账的登记,以及会计报表的编制与分析等。

(2)设计)设计企业会计工作组织方式应注意的问题企业会计工作组织方式应注意的问题考虑本单位规模大小、业务繁简等因素。

在保证核算质量前提下,力求简化手续。

考虑会计人员的数量和业务素质。

相关部门之间相互配合,有关指标应口径一致。

2.2.会计工作岗位责任制(11)会计工作岗位责任制的含义会计工作岗位责任制的含义根据会计核算需要,将会计部门划分为若干个工作岗位;明确每个会计工作岗位的职责。

(2)企业)企业会计工作岗位及其职责会计工作岗位及其职责15.4会计电算化1.1.会计电算化的含义将电子计算机应用于会计工作的简称。

用电子计算机代替人工记账、算账与报账。

代替人工部分完成会计分析、预测和决策过程。

利用计算机网络系统实时快捷地传送会计信息。

2.2.会计电算化的意义(11)保证会计核算的及时性,提高会计核算的准确)保证会计核算的及时性,提高会计核算的准确性性和工作效率。

和工作效率。

(22)促进会计核算工作的规范化,提高会计核算工)促进会计核算工作的规范化,提高会计核算工作作质量。

质量。

(33)促进会计职能转变,提高会计人员的业务素质)促进会计职能转变,提高会计人员的业务素质。

3.3.会计电算化的基本内容(11)会计电算化的工作形式)会计电算化的工作形式单项会计业务核算形式多项会计业务核算形式电算化会计核算系统形式多功能电算化会计核算系统形式电算化管理信息系统形式(22)电算化会计核算系统形式)电算化会计核算系统形式电算化会计核算系统电算化会计核算系统账账务务处处理理固固定定资资产产核核算算工工资资核核算算成成本本核核算算材材料料核核算算销销售售核核算算会会计计报报表表编编制制(33)电算化会计核算系统与手工会计核算系统)电算化会计核算系统与手工会计核算系统的重要区别的重要区别账簿账簿会计凭证会计凭证会计报表会计报表会计科目会计科目手工会计核算系统手工会计核算系统电算化会计核算系统电算化会计核算系统分类编码,使之系统化分类编码,使之系统化以普通日记账代替记账凭证以普通日记账代替记账凭证磁盘文件形式、打印文件形式磁盘文件形式、打印文件形式根据账簿资料直接(或处理后)打印根据账簿资料直接(或处理后)打印4.4.我国会计电算化的现状与发展前景(11)我国会计电算化的现状)我国会计电算化的现状11)会计电算化的总体要求会计电算化的总体要求配备专职人员,严格管理制度;会计核算软件具有较强的标准化处理功能。

各级领导要高度重视,为实现会计电算化积极创造条件。

2)我国会计电算化的发展进程我国会计电算化的发展进程起步阶段:

起步阶段:

20世纪70年代1983年自发发展阶段:

自发发展阶段:

1983年1988年有计划发展阶段:

有计划发展阶段:

1988年至今

(2)我国会计电算化的发展前景我国会计电算化的发展前景会计管理部门为会计电算化提供了保证。

电子计算机硬件、软件的长足进步为会计电算化的发展提供了有利条件。

会计人员素质的提高必将对会计电算化的发展产生巨大推动作用。

会计核算电算化将向会计管理电算化高层次发展。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 企业财务 会计 结构 组织 管理知识 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

负债.pptx

负债.pptx

-

负债3税金.pptx

-

负债比率相关.pptx

-

负债的定义.pptx

-

负债1.pptx

-

长期负债融资.pptx

-

长期负债融资及混合融资.pptx

-

负债比率分析.pptx

-

《商业银行管理》第四章负债管理.pptx

-

负债表.pptx

-

03第三章商业银行的负债管理.pptx

-

长期负债以及债券的意义.pptx

-

长期负债与应付债券解析.pptx

-

3流动负债(1).pptx

-

1-流动负债.pptx

-

4打印版_负债及权益.pptx

-

03负债.pptx

-

4负债练习.pptx

-

3-负债和所有者权益.pptx

-

5负债管理(1).pptx

-

3商业银行的负债管理.pptx

-

[财务管理]流动负债.pptx

-

4第四章负债与所有者权益的核算.pptx

-

财务流动负债研究.pptx

-

5第五章 负债.pptx

-

存款负债管理.pptx

-

06-第六章负债.pptx

-

第2章商业银行负债管理.pptx

-

6流动负债.pptx

-

第八章流动负债new.pptx

-

07第七章负债.pptx

-

第八章人大流动负债.pptx

大学生职业发展协会.docx

大学生职业发展协会.docx

-

房屋建筑学平面住宅基本原理.docx

-

福建省福州市届高三综合练习语文试题.docx

-

单项选择题之六.docx

-

德育副校长个人工作总结.docx

-

甘肃省天水市一中学年高一语文上学期暑假开学考试试题.docx

-

第八章 专项工程施工安全技术.docx

-

第三章金属及其化合物 第一节金属的化学性质.docx

-

电大电大行政管理学形成性考核册作业答案.docx

-

从零开始学漫画跟我学画漫画入门教程.docx

-

大宋提刑官宋慈与《洗冤集录》.docx

-

大学生英语演讲比赛演讲稿中英对照十篇.docx

-

单位纪委工作报告.docx

-

德语17课课文.docx

-

地震科普知识竞赛试题及答案完整版.docx

-

第八课 财政与税收教案.docx

-

地心引力影评精选6篇.docx

-

第八次教学设计MicrosoftWord文档.docx

-

第三章复式记账业务练习与答案.docx