最新个人所得税税率表.docx

最新个人所得税税率表.docx

- 文档编号:18645402

- 上传时间:2023-08-24

- 格式:DOCX

- 页数:14

- 大小:22.96KB

最新个人所得税税率表.docx

《最新个人所得税税率表.docx》由会员分享,可在线阅读,更多相关《最新个人所得税税率表.docx(14页珍藏版)》请在冰点文库上搜索。

最新个人所得税税率表

个人所得税2021最新版

2021最新个人所得税税率表

精心为大家准备了2021年最新个人所得税税率表,3500元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

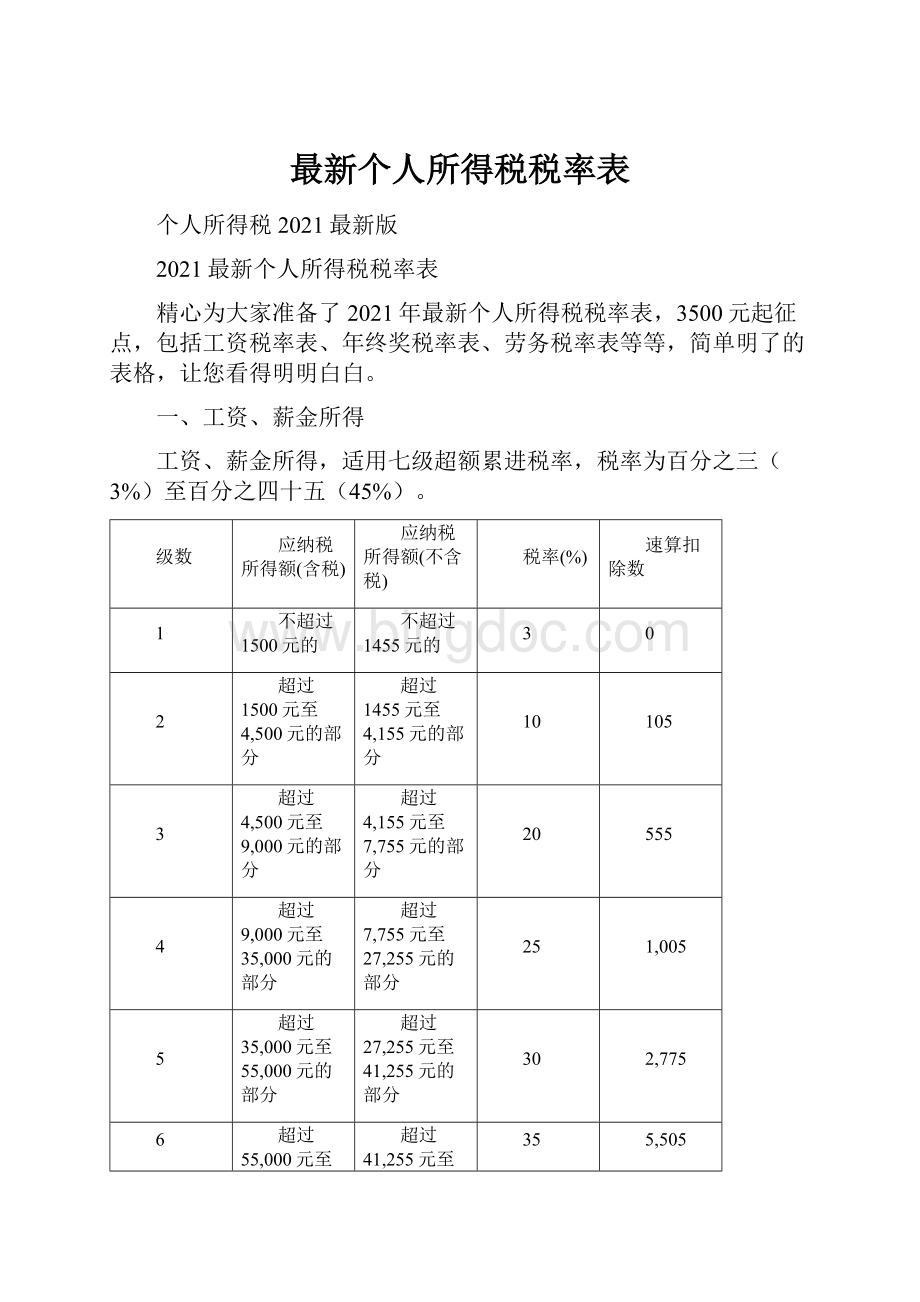

一、工资、薪金所得

工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

级数

应纳税所得额(含税)

应纳税所得额(不含税)

税率(%)

速算扣除数

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至4,500元的部分

超过1455元至4,155元的部分

10

105

3

超过4,500元至9,000元的部分

超过4,155元至7,755元的部分

20

555

4

超过9,000元至35,000元的部分

超过7,755元至27,255元的部分

25

1,005

5

超过35,000元至55,000元的部分

超过27,255元至41,255元的部分

30

2,775

6

超过55,000元至80,000元的部分

超过41,255元至57,505元的部分

35

5,505

7

超过80,000元的部分

超过57,505的部分

45

13,505

说明:

1、本表含税级距中应纳税所得额,是指每月收入金额-各项社会保险金(五险一金)-起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得

年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

级数

平均每月收入

税率(%)

速算扣除数

1

不超过1500元的

3

0

2

超过1500元至4,500元的部分

10

105

3

超过4,500元至9,000元的部分

20

555

4

超过9,000元至35,000元的部分

25

1,005

5

超过35,000元至55,000元的部分

30

2,775

6

超过55,000元至80,000元的部分

35

5,505

7

超过80,000元的部分

45

13,505

说明:

1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:

级数

含税级距

不含税级距

税率

(%)

速算扣除数

1

不超过15,000元的

不超过14,250元的

5

0

2

超过15,000元到30,000元的部分

超过14,250元至27,750元的部分

10

750

3

超过30,000元至60,000元的部分

超过27,750元至51,750元的部分

20

3,750

4

超过60,000元至100,000元的部分

超过51,750元至79,750元的部分

30

9,750

5

超过100,000元的部分

超过79,750元的部分

35

14,750

说明:

1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得

稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得

劳务报酬所得遵循以下税率表

级数

含税级距

不含税级距

税率(%)

速算扣除数

1

不超过20,000元的

不超过16,000元的

20

0

2

超过20,000元到50,000元的部分

超过16,000元至37,000元的部分

30

2,000

3

超过50,000元的部分

超过37,000元的部分

40

7,000

说明:

1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得

每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

七、财产转让所得

适用减除财产原值和合理费用后的余额,按比例税率20%征收。

八、利息、股息、红利所得,偶然所得

利息、股息、红利所得,偶然所得和其他所得适用20%的比例税率

2021年最新个人所得税税率表(新个税起征点3500税率表)

1、工资、薪金所得适用的税率表

税率表一

(工资、薪金所得适用)

级数

全月应纳税所得额

税率(%)

速算扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至4500元的部分

超过1455元至4155元的部分

10

105

228055915夕37178913A鄺326287F74罴321827DB6綶281636E03渃]C3092778CF磏

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

uiS352238997覗3887997DF韟312897A39稹202164E9E亞

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:

1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;

2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二

税率表二

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

级数

全年应纳税所得额

税率(%)

速算扣除数

含税级距

不含税级距

233365B28嬨223595757块331598187膇327137FC9翉]630842787A硺370099091邑

1

不超过15000元的

不超过14250元的

5

0

2

超过15000元至30000元的部分

超过14250元至27750元的部分

10

750

3

超过30000元至60000元的部分

超过27750元至51750元的部分

20

3750

4

超过60000元至100000元的部分

超过51750元至79750元的部分

340528504蔄jQn]318207C4C籌2065750B1傱c

30

9750

5

超过100000元的部分

超过79750元的部分

35

14750

注:

1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

1、个人所得税计算方法(公式):

其应缴个人所得税=(工薪收入-个人缴纳的四险一金金额-个人所得税扣除额3500)*税率-速算扣除数

下面举例说明:

某员工10月份工资为16000元,个人缴纳的四险一金金额为3680元

应纳税所得额=16000-3680-3500=8820

应缴个人所得税=8820*20%-555=1209

2、国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告

《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:

一、工资、薪金所得项目减除费用标准和税率的适用问题

2941872EA狪l392419949饉$3477687D8蟘34861882D蠭F

(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题

个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

其2021年度应纳税额的计算方法如下:

前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12

后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12

全年应纳税额=前8个月应纳税额+后4个月应纳税额

纳税人应在年度终了后的3个月内,按照上述方法计算2021年度应纳税额,进行汇算清缴。

三、对企事业单位的承包经营、承租经营所得应纳税额的计算比照本公告第二条规定执行。

四、本公告自2011年9月1日起执行。

《国家税务总局关于印发〈征收个人所得税若干问题的规定〉的通知》(国税发〔1994〕089号)所附“税率表一”和“税率表二”同时废止。

2021年最新个人所得税税率表

(新个税起征点3500税率表)

工资、薪金所得适用的税率表

级数

全月应纳税所得额

税率(%)

速算扣除数

含税级距

不含税级距

1

不超过1500元的

不超过1455元的

3

0

2

超过1500元至4500元的部分

超过1455元至4155元的部分

10

105

3

超过4500元至9000元的部分

超过4155元至7755元的部分

20

555

4

超过9000元至35000元的部分

超过7755元至27255元的部分

25

1005

5

超过35000元至55000元的部分

超过27255元至41255元的部分

30

2755

6

超过55000元至80000元的部分

超过41255元至57505元的部分

35

5505

7

超过80000元的部分

超过57505元的部分

45

13505

注:

本表所称全月含税应纳税所得额和全月不含税应纳税所得额,是指依照税法的规定,以每月收入额减除费用3500元后的余额或者在减除附加减除费用后的余额。

一、稿酬所得使用税率

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%,故其实际税负为14%。

计算公式:

、每次收入<4000元

应纳税额=应纳税所得额×20%×(1-30%)=(每次收入额-800)×14%

、每次收入≥4000元

应纳税额=应纳税所得额×20%×(1-30%)=每次收入额×80%×14%

二、劳务报酬所得应纳税额的计算

对劳务报酬使用比例税率,税率为20%,对劳务报酬所得一次收入高的,可以实行加成征收,具体办法由国务院规定。

级数

全月应纳税所得额

税率(%)

速算扣除数

1

不超过20000元的部分

20

0

2

超过20000-50000元的部分

30

2000

3

超过50000元的部分

40

7000

应纳税额的计算

、每次收入不足4000元的

应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%

、每次收入4000元以上的

应纳税额=应纳税所得额×适用税率或者=每次收入额×(1-20%)×20%

、每次收入应纳税所得额超过20000元的

应纳税额=应纳税所得额×适用税率-速算扣除数=每次收入额×(1-20%)×适用税率-速算扣除数

三、特许权使用费所得额的计算

特许权使用费所得,利息、股息、红利所得,财产转让所得,偶然所得和其他所得适用比例税率,税率为20%。

2007年8月5日起,居民储蓄利息税率调为5%,

2021年10月9日起暂免征收储蓄存款利息的个人所得税,对个人出租住房取得的所得减按10%的税率征收个人所得税。

特许权使用费所得应纳税额的计算公式:

、每次收入不足4000元的

应纳税额=应纳税所得额×适用税率=(每次收入额-800)×20%

、每次收入4000元以上的

应纳税额=应纳税所得额×适用税率=每次收入额×(1-20%)×20%

四、利息、股息、红利所得应纳税所得额

利息、股息、红利所得应纳税所得额的计算公式为:

应纳税额=应纳税所得额×适用税率=每次收入×20%

五、财产租赁所得应纳税额的计算

财产租赁所得适用20%的比例税率,

但对个人按市场价格出租的居民住房取得所得,自2001年1月1日起暂减按10%的税率征收个人所得税。

个人出租财产取得的财产租赁收入,在计算缴纳个人所得税时,应依次扣除以下费用;

1、财产租赁过程中产生的税费。

2、由纳税人负担的该出租财产实际开支的修缮费用。

3、税法规定的费用扣除标准。

应纳税额的计算

、每次(月)收入不超过4000元的:

应纳税所得额=(每次(月)收入额-准予扣除项目-修缮费800元为限-800元)×适用税率

、每次(月)收入超过4000元的:

应纳税所得额=(每次(月)收入额-准予扣除项目-修缮费用(800元为限)×(1-20%)

个人将承租房屋转租取得的租金收入,属于个人所得税应纳税额所得,应按“财产租赁所得”项目计算缴纳个人所得税,具体规定如下:

、取得转租收入的个人向房屋出租方支付的租金,凭房屋租赁合同和合法支付凭据允许在计算个人所得税时,从该项转租收入中扣除。

、有关财产租赁所得个人所得税前扣除税费的扣除次序调整为:

1、财产租赁过程中产生的税费。

2、向出租方支付的租金。

3、由纳税人负担的租赁财产实际开支的修缮费用。

4、税费规定的费用扣除标准。

【举例说明】刘某于2021年1月将其自有的面积为150平方米的公寓按市场价出租给张某居住。

刘某每月取得租金收入2500元,全年租金收入30000元。

计算刘某全年租金收入应缴纳的个人所得税。

财产租赁收入以每月内取得的收入为一次,按市场价出租给个人居住使用10%税率,因此,刘某每月及全年应纳税额为:

1、每月应纳税额=(2500-800)×10%=170元

2、全年应纳税额=170*12=2040元

备注:

本例在计算个人所得税时未考虑其他税、费。

如果对租金收入计征营业税、城市维护建设税、房产税和教育附加等,还应将其从税前的收入中先扣除后在计算应缴纳的个人所得税,

【接上案例】当年2月因下水道堵塞找人修理,发生修理费用1000元,有维修部门的正式收据,则2月和3月的应纳税额为:

1、2月应纳税额=(2500-800-800)*10%=90元

2、3月应纳税额=(2500-200-800)*10=150元

备注:

允许扣除的修缮费用,以每次800元为限,一次扣除不完的,准予在下一次继续扣除,直到扣完为止。

六、财产转让所得应纳税额的计算

一般情况下财产转让所得应纳税额的计算公式为:

应纳税额=应纳税额×适用税率=(收入总额-财产原值-合理税费)×20%

【案例说明】某个人建房一栋,造价360000元,支付其他费用50000元,该个人建成后将房屋出售,售价600000元,在售房过程中按规定支付交易费等相关税费35000元,其应纳个人所得税额的计算过程为:

1、应纳税所得额=财产转让收入-财产原值-合理费用=600000-(360000+50000)-35000=155000元

2、应纳税额=155000×20%=31000元

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 最新 个人所得税 税率

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《畜牧学概论》复习题.docx

《畜牧学概论》复习题.docx

-

《工贸行业较大危险因素辨识与防范指导手册版》使用指南.docx

-

《家电延保计划书》.docx

-

《木材学》试 卷 答 案.docx

-

《田家四季歌》教学反思.docx

-

《修优美师德做阳光教师》读书笔记700字5篇最新范文.docx

-

0江南逢李龟年诗歌板书设计.docx

-

3套打包沧州六年级下册英语期中单元检测试题解析版.docx

-

13年助理医师模拟题病理学27页word资料.docx

-

037全国自考美学历年真题及答案.docx

-

310北京研讨会数学.docx

-

ABCD 世界四大粮商的前世今生.docx

-

《初级会计实务》笔记与真题.docx

-

《工程荷载与可靠度设计原理》课后思考题及复习详解1解析.docx

-

《计算机硬件组装与维护》教案.docx

-

《面向对象分析与设计UML》期末总复习.docx

-

《天津市土地管理条例》.docx

-

《信息安全等级保护测评机构管理办法》最新.docx

-

《左传》翻译练习及参考答案.docx

-

3手术衣医疗器械安全有效基本要求清单0821.docx

-

12压力容器压力管道设计许可规则.docx

-

《白洋淀纪事》教案知识讲解.docx

-

《耳朵上的绿星》教案.docx

-

《会计学基础》考试试题及答案.docx

-

《白鹅》教学设计范文通用9篇.docx

-

《流浪地球》观后感15篇.docx

-

《东北地区》练习题.docx

-

《皇帝的新衣》读后感.docx

-

《伶官传序》讲解及知识训练.docx

-

《市场营销学》形考答案.docx

-

《小池》教学反思.docx

-

《别踩白块度典范版》设计计划文档.docx

-

湖南湖北四校届高三学情调研联考文科综合试题 有答案Word下载.docx

-

搞笑校园小品剧本《选秀》文档格式.docx

-

公安演讲稿范文4篇Word文档下载推荐.docx

-

合同范本之项目服务合同Word文档格式.docx

-

护士长竞岗演讲稿docxWord格式.docx

-

各村健康教育实施方案资料Word下载.docx

-

关于痴呆的作文docWord文档下载推荐.docx

-

河北省石家庄市学年八年级数学下册期中试题Word文档下载推荐.docx

-

华师网院汉字学作业答案Word下载.docx

-

给客户的一封感谢信Word文档下载推荐.docx

-

关于科学实在论的若干问题Word文档格式.docx

-

恒定电流单元测试题文档格式.docx

-

画展策划书3篇Word文档下载推荐.docx

-

工程洽商记录文档格式.docx

-

广场道路施工组织设计Word格式文档下载.docx

-

护士资格Word文档下载推荐.docx

-

换型时间缩短Word格式.docx

-

工商管理专业认知实习报告范文Word下载.docx

-

环保产业发展战略思考Word格式文档下载.docx