09年汽车零部件行业发展现状及展望组图.docx

09年汽车零部件行业发展现状及展望组图.docx

- 文档编号:18247872

- 上传时间:2023-08-14

- 格式:DOCX

- 页数:16

- 大小:576.86KB

09年汽车零部件行业发展现状及展望组图.docx

《09年汽车零部件行业发展现状及展望组图.docx》由会员分享,可在线阅读,更多相关《09年汽车零部件行业发展现状及展望组图.docx(16页珍藏版)》请在冰点文库上搜索。

09年汽车零部件行业发展现状及展望组图

09年汽车零部件行业发展现状及展望(组图)

字体:

大中小 作者:

发布时间:

2010-03-0400:

04:

11 来源:

繁体版访问数:

13

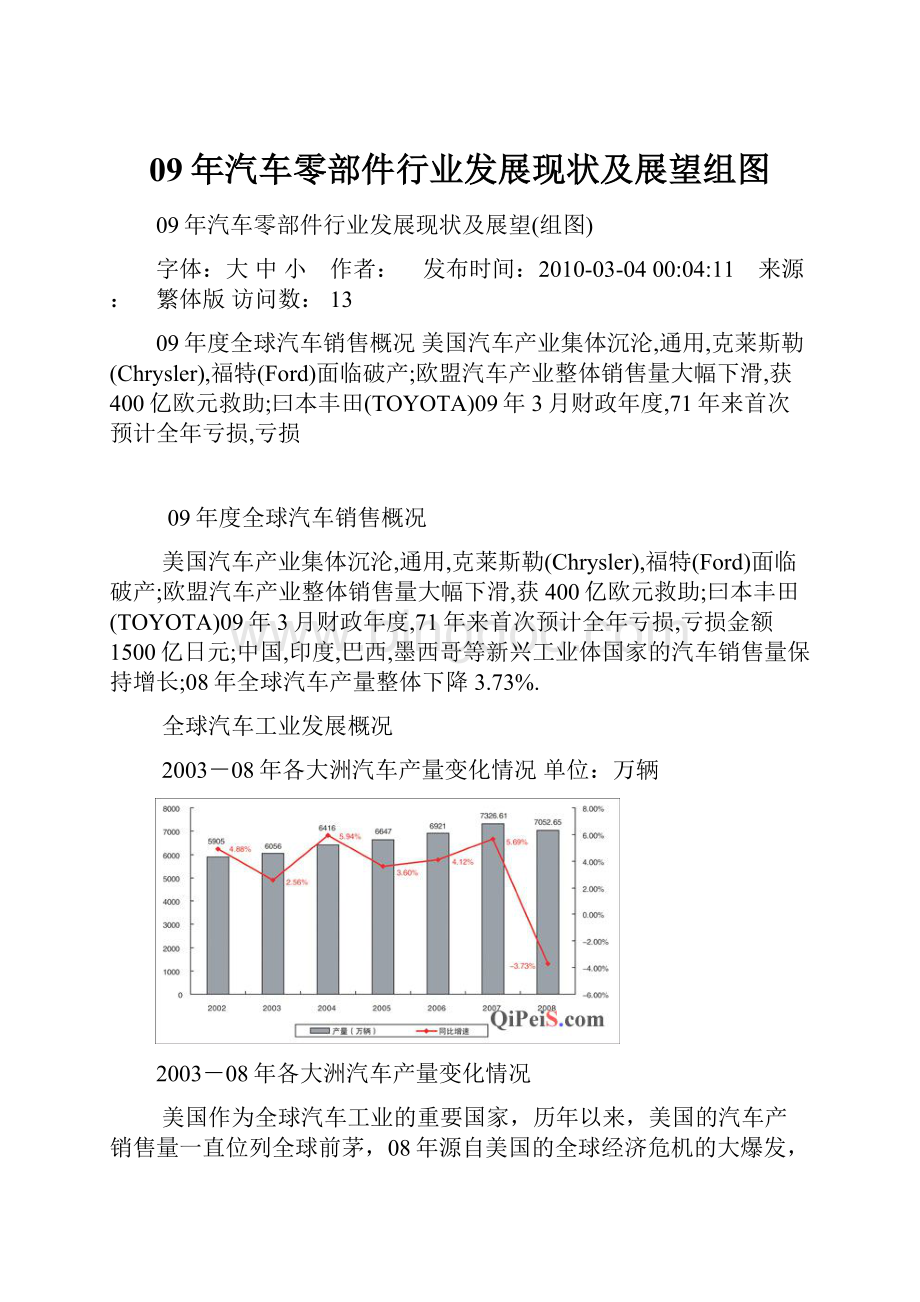

09年度全球汽车销售概况美国汽车产业集体沉沦,通用,克莱斯勒(Chrysler),福特(Ford)面临破产;欧盟汽车产业整体销售量大幅下滑,获400亿欧元救助;曰本丰田(TOYOTA)09年3月财政年度,71年来首次预计全年亏损,亏损

09年度全球汽车销售概况

美国汽车产业集体沉沦,通用,克莱斯勒(Chrysler),福特(Ford)面临破产;欧盟汽车产业整体销售量大幅下滑,获400亿欧元救助;曰本丰田(TOYOTA)09年3月财政年度,71年来首次预计全年亏损,亏损金额1500亿日元;中国,印度,巴西,墨西哥等新兴工业体国家的汽车销售量保持增长;08年全球汽车产量整体下降3.73%.

全球汽车工业发展概况

2003-08年各大洲汽车产量变化情况单位:

万辆

2003-08年各大洲汽车产量变化情况

美国作为全球汽车工业的重要国家,历年以来,美国的汽车产销售量一直位列全球前茅,08年源自美国的全球经济危机的大爆发,首先受到影响的就是美国汽车工业,随后蔓延至欧洲以及美洲的其他国家。

08年全球汽车产量下降至7052.65万辆的情况下,其中美洲国家的汽车产量从07年的1915.41万辆下降至08年的1691.65万辆,同比下降11.68%;欧洲08年的汽车产量下降至2177.08万辆,与07年的2285.26万辆相比,下降了4.73%;而以中国、印度为代表的亚洲大洋洲08年的汽车产量为3125.64万辆,与07年的3071.49万辆相比,增长了1.76%。

非洲以及南美洲国家的汽车产量08年有所增长,但总量还比较小,对全球汽车产业的贡献度不高。

2003-08年各大洲汽车产量变化情况单位:

万辆

2003-08年各大洲汽车产量变化情况

2004-08年各大洲汽车增长量变化情况单位:

万辆

2004-08年各大洲汽车增长量变化情况

全球主要国家汽车产量变化概述

因为全球金融危机的影响,许多产业工人收入下降,消费意愿减少,购车消费者减少,美国、曰本、欧洲的汽车企业削减汽车产量。

08年曰本、美国、德国、韩国、法国、西班牙、意大利等国家的汽车产量都有所下降,而中国、巴西、印度、墨西哥、独联体等国家的汽车产量有所增长。

2003年至05年,美国的汽车产量一直排在全球的第一位,曰本排在第二位,而06年、07年美国的汽车产量下降至第二位,08年更是下降至第三位,其中08年与07年相比,美国的汽车产量下降了19.25%。

曰本的汽车产量从06年开始,升至全球的第一位。

而最近几年,中国的汽车产量在快速增长,2003年-05年中国的汽车产量排在第四位,06年中国的汽车产量达到718.87万辆,升至第三位,仅位于美国和曰本之后,08年中国的汽车产量在达到934.51万辆,升至全球第二位。

2003-08年全球主要国家汽车产量变化情况单位:

万辆

2003-08年全球主要国家汽车产量变化情况

2003-2008全球主要国家汽车产量变化情况单位:

万辆

2003-2008全球主要国家汽车产量变化情况

2004-2008全球主要国家汽车产量增长率变化情况单位:

万辆

2004-2008全球主要国家汽车产量增长率变化情况

2004-2008全球主要国家汽车产量增长率变化情况单位:

万辆

2004-2008全球主要国家汽车产量增长率变化情况

国际零部件企业概况及未来趋势

全球汽车工业的发展,带动了全球汽车配件产业的发展壮大,这为汽车配件企业的发展提供了庞大的市场空间,造就了德尔福、博士、电装、伟世通、现代摩比斯、福吉亚、大陆等国际汽车零配件集团。

08年以来,受金融危机冲击最大的应该是汽车零部件制造业,无论是美国、欧洲还是曰本,主流地区的零部件供应商(supplier)因销售量大幅下滑出现了严重的资金流问题,已有多个零部件公司申请破产保护或被收购,特别是自09年受美国通用汽车(GM)面临破产保护消息传出以来,美国的零部件企业破产保护更为明显,这其中的原因有美国政府扶持整车企业的力度大于直接扶持零部件企业的力度,零部件企业常常面临业务的上下游在谈判中都很强势的情况下,导致自身资金链更加紧张――如下游的整车厂要求6个月的帐期,而上游的原材料供应商(supplier)要求款到发货;通用、克莱斯勒(Chrysler)两大整车厂进行破产保护,可能有更多的坏帐发生或货款收回的周期变长,也影响了现金流。

北美汽车零部件供应商(supplier)在整体车市没有转好的情况下,生存难度进一步加大,以后的重组案例还将有可能增加。

08年以来全球零部件供应商(supplier)重要破产相关事件

08年以来全球零部件供应商(supplier)重要破产相关事件

08年以来全球零部件供应商(supplier)重要破产相关事件

我国汽车工业概况

进入2000年以来在国家宏观经济持续发展的大好形势带动下,中国顺利加入世界贸易组织(WTO),中国的汽车工业进入了快速发展时期,新技术新车型不断推出。

市场消费环境正在改善,私人购车异常活跃。

2001年中国汽车销售234万辆,其中轿车72.15万辆;同比2000年分别增长13.6%和18.3%。

05年中国汽车销售575.82万辆,其中轿车278.74万辆;同比分别增长13.54%和24.31%。

06年在05年高速增长的基础上,产销售量双双突破700万辆,全年销售721.6万辆,其中轿车382.89万辆;同比分别增长25.13%和36.89%;08年在经受全球金融危机影响下的中国汽车工业仍取得了不小的增长,全年汽车销售934.51万辆,其中轿车503.73万辆,同比分别增长6.70%和16.14%。

09年1-6月汽车产量已经达到599.06万辆,其中轿车314.52万辆。

2000-09年我国汽车产量增长变化情况

2000-09年我国汽车产量增长变化情况

2007-09年我国乘用车市场各系所占份额情况

2007-09年我国乘用车市场各系所占份额情况

我国自主品牌的发展现状

二十世纪八十年代以上,我国汽车工业基本水平比较低,自从我国第一家汽车合资企业上海大众(Volkswagen)汽车有限公司成立之后,上海通用(GM)、一汽(FAW)大众(Volkswagen)、天津一汽(FAW)丰田(TOYOTA)、长安福特(Ford)、东风(DFM)标致(PEUGEOT)等汽车合资企业相继成立,我国乘车市场已经基本是外资合资企业的天下。

因为合资企业的话语权更多的是掌握在外方企业,合资企业的中方在新车型引进、零部件采购等重要环节发言权极少,我国以市场换技术的愿望并没有实现,而是市场给出去了,并没有换来自己掌握的技术。

最近几年我国政府以及国内汽车企业都加强了自主品牌汽车的重视力度,相继推出一些政策支持自主品牌汽车的发展。

吉利(GEELY)汽车、奇瑞(CHERY)汽车最近几年得到了快速度的发展,而比亚迪(BYD)汽车在最近两年更是自主品牌汽车发展的典型代表。

08年在经受住全球金融危机影响之下,我国自主品牌乘用车销售量达到196.63万辆,同比增长4.22%。

其中奇瑞(CHERY)汽车公司08年销售35万辆,吉利(GEELY)汽车公司08年销售22.1万辆,比亚迪(BYD)汽车公司销售19.3万辆。

比亚迪(BYD):

1995年2月成立,注册资本250万人民币,员工20人;截至目前,比亚迪(BYD)已建成西安、北京、深圳、上海四大产业基地,研发人员超过3000人,每年获得国家研发专利超过500项。

06年销售额129亿人民币,07年8月9日,总裁王传福在比亚迪(BYD)F6下线仪式上宣布两大目标:

2015年中国第一,2025年世界第一。

奇瑞(CHERY):

08年实现整车销售35.6万辆,继续稳居乘用车销售量排行榜前五名,连续第八年蝉联自主品牌销售量冠军。

08年,奇瑞(CHERY)公司第3次被《财富》杂志评为“最受赞赏的中国公司”,同时,在世界知名战略管理公司罗兰贝格发布的最新研究报告里,奇瑞(CHERY)第2次入围“全球最具竞争力的中国公司TOP10”。

吉利(GEELY):

前身是浙江省台州市路桥区的黄岩县制冷元件厂,1997年进入汽车产业,1998年8月8日第一辆吉利(GEELY)・豪情下线,目前集团拥有员工8000名,总资产逾50亿人民币,并且拥有109家4S店和689余家品牌经销商以及569家售后服务站,另有430余家零部件供应商(supplier)网络。

2007-09年我国自主品牌乘用车销售量增长情况

2007-09年我国自主品牌乘用车销售量增长情况

我国美系车发展现状

上海通用(GM)汽车有限公司成立于1997年6月12日,1999年开始销售,目前为止已经有近十年的历程,在国内的销售量历年以30%左右的速度上升。

因为美国通用汽车(GM)公司受到金融危机的影响而申请破产保护,并把萨博、欧宝等品牌向外出售,美国通用公司的破产保持以及品牌销售措施势必影响到上海通用(GM)汽车未来的发展,尽管说上海通用(GM)汽车公司中,美国通用只占有其中的50%股份,还有50%股份掌握在中国上汽集团中,而中国汽车市场的高速增长可以为美国通用公司带来可观的利润来源,使得美国通用不敢轻视中国汽车市场。

可是因为美国通用汽车(GM)公司的破产保护重组以及欧宝等品牌的出售,而上海通用(GM)汽车的部分车型技术是源自欧宝品牌的,而当欧宝品牌出售之后,对于上海通用(GM)汽车公司来说,这些自欧宝技术引进的品牌未来的技术问题,将困忧上海通用(GM)汽车公司未来发展。

福特(Ford)汽车在中国的历史可追溯到1913年,当时第一批福特(Ford)T型车进口到中国,开始销售。

其在中国的销售从2003年开始,逐年以近一倍速度递增。

2007-09年我国美系品牌乘用车销售量增长变化情况

2007-09年我国美系品牌乘用车销售量增长变化情况

我国欧系车发展现状

从有汽车产业开始,欧系车就已经立足中国市场,一度以南北大众(Volkswagen)傲视群雄,主导整个汽车市场,形成“桑塔纳(SANTANA)一车难求,满目皆是捷达(JETTA)”的壮观局面,从进入中国市场以来,欧系车的销售一直保持平稳增长,这种境况一直维持到2003年,欧系车在中国市场占有率从1998年的65.79%一路下降到06年的17.87%。

这其中有美、日、韩系汽车厂商从2003年开始强势进入中国本土市场蚕食欧系的市场份额的原因,也因为欧系厂商的新车型推出率远低于美系、韩日系。

严峻的现实终于迫使欧系车发生了改变。

奔驰(Mercedes-Benz)宝马(BMW)的国产率直线上升,投放车型向国际化靠拢。

雪铁龙(citroen)凯旋实现了全球同步上市,标致(PEUGEOT)经典车型新家族在中国出现。

奥迪(Audi)一年之内上市多款新车,再现了欧系车稳固中国市场的决心。

作为欧系车的代表,南北大众(Volkswagen)也在06年度,也纷纷推出经典车型的改进车型,欧系车终于在06年实现销售量反弹回升,并逐年稳步增长。

2007-09年我国欧系品牌乘用车销售量增长变化情况

2007-09年我国欧系品牌乘用车销售量增长变化情况

我国韩日系汽车车发展现状

曰本、韩国与中国同属于亚洲的东亚地区,三国居民生活习惯和生活方式具有一定的相似之处。

随着丰田(TOYOTA)、本车、日产(NISSAN)、韩国现代等汽车企业进入我国成立合资企业,韩日系汽车企业在我国汽车市场取得了长足的发展,国内的韩日系汽车合资企业的汽车产销售量在高速度增长。

尽管这些整车厂本土化,但零部件的前装配套市场受外方的控制比较严格,国内中小型汽车零部件企业很难有机会获得韩日系整车企业的前装配套机会。

日系整车企业的零部件供应商(supplier)基本都是其在曰本供应商(supplier)设在国内的分公司,曰本小糸、爱德克斯、日立优喜雅、日信、斯坦雷电气、爱信等曰本汽车零部件企业是日系主机厂的主要零部件供应商(supplier)。

而北京现代(Hyundai)的供应商(supplier)主要有现代摩比斯、三立、万都、新韩、大承精工、延锋伟世通、平和精工等。

国内汽车零部件中小企业则主要做汽车售后维修市场的零部件。

2007-09年我国韩日系品牌乘用车销售量增长变化情况

2007-09年我国韩日系品牌乘用车销售量增长变化情况

我国汽配市场发展状况分析

中国的劳动力成本优势以及庞大的汽车需求量,使国际汽车配件企业纷纷到中国合资或独资设厂,带动我国汽车配件产业得到进一步地快速发展,特别是自主品牌的发展,为国内零部件企业的发展提供了非常好的良机。

从2001年以来,我国汽车配件行业产品销售收入出现了两次增长高峰,分别出现在2002年、2006、07年。

2002年我国汽车配件行业产品销售收入达到2334.23亿元,与2001年相比增长了45.73%,是进入21世纪以来,增长速度最快的一年。

06年我国汽车配件行业产品销售收入达到5240.02亿元,与05年相比增长了30.47%;07年我国汽车配件行业产品销售收入达到7566.54亿元,与06年相比增长了44.40%。

08年我国汽车零配件业产品销售收入达到9000亿元。

2004-08年汽车零部件行业工业总产值及增速变化

2004-08年汽车零部件行业工业总产值及增速变化

近5年,汽车零部件发展速度都非常快,行业工业总产值增速都保持在16%以上,平均增速达28.8%。

08年零部件产值占整车的比例从07年的72%上升到82.6%。

可是受累于汽车行业的低迷,我国汽车零部件行业尽管仍然表现出了强劲的增长势头,可是增幅与07年36.76%的增幅相比仍有较大回落。

2000-08年我国汽车零部件行业销售收入及增速变化

2000-08年我国汽车零部件行业销售收入及增速变化

近5年来我国汽车零部件行业保持持续高速增长,销售收入增速保持在20%以上,平均增速为30%。

08年在整体经济不景气的环境下,我国汽车零部件行业销售收入仍达到9279.77亿元,比07年增长24%,可是与工业总产值类似,销售收入的增幅还是较07年有所下降,同比增幅仅为07年的一半,其中出口走低是主要原因。

我国汽车零部件企业利润

中国汽车零部件厂商08年利润率仍然达到5.1%,高于整车厂3.2%的平均水平,但从全球市场来看,08年第四季度曰本汽配供应商(supplier)的利润率是最高的,其次为欧洲,而中国和美国的利润率分别为9%和14%。

国家统计局公布的工业企业数据显示:

09年汽车零部件行业3―5月份利润总额分别同比增长14.0%,其主要增长点为轮胎行业受益于成本下降,3―5月份实现税前利润38亿元,同比大幅上升107%,达到单季历史最高水平。

2005-08年我国汽车零部件出口金额情况

2005-08年我国汽车零部件出口金额情况

我国汽车零部件出口情况

2005-08年我国汽车零部件出口金额情况

2005-08年我国汽车零部件出口金额情况

我国汽车零部件企业出口现状及趋势

08年在经历全球金融危机影响的情况下,我国汽车零部件行业的出口量仍取得了25.79%增长,这非常难得。

汽车零部件生产企业脱离整车企业并形成专业化零部件集团,正成为一种全球化趋势。

国内一批科技含量高、效益好、规模大的汽车及零部件企业逐步成长起来。

随着国际上汽车行业开始实行零部件“全球化采购”策略及国际跨国汽车企业推行本土化策略,国内市场将出现巨大的零部件配件缺口。

可是随着人民币升值和出口退税率的下降,中国采购面临的压力更大,国际采购商已经将有可能把采购目光转移到越南、印度、泰国、澳大利亚等其它国家与地区。

但因为中国汽车产业的成熟发展,未来几年,中国汽车零部件出口仍将能保持一定的增长,但增长速度将大大降缓。

我国汽车零部件行业的市场前景

1、汽车零部件企业在我国乃至世界汽车工业中的地位都在逐步提升。

从世界汽车零部件行业的总体格局看,07年世界汽车零部件产业主要国家为美国(2140亿美元)、曰本(1969亿美元)、德国(1090亿美元)、中国(1020亿美元)、韩国(540亿美元)、巴西(360亿美元)和印度(180亿美元)。

汽车零部件出口方面,中国排在美国、曰本、德国之后,居第四位。

2、我国车市的快速发展将为汽车零部件行业的发展带来机遇。

按照国际运行的标准,汽车行业整车与零部件规模比例应为1:

1.7。

至07年11月,我国汽车整车制造业工业总产值为9596.24亿元,汽车零部件工业总产值为6835.25亿元,两者规模比例1:

0.7,我国汽车零部件产业还存在较大的发展空间。

3、中国自主品牌整车的发展将带动我国的汽车零部件企业的发展

零部件产品的水平是在和整车的互动中逐步提高的。

国内像比亚迪(BYD)、奇瑞(CHERY)、吉利(GEELY)这样具备了一定规模的自主品牌整车企业,已经开始重视和零部件企业建立长期的战略合作关系了,这就为带动我国零部件发展创造了基本条件。

4、后市场将成为汽车零部件行业未来的主要增长点

美国《新闻周刊》和英国《经济学家》周刊,近年都曾刊载专门文章,对汽配市场的潜力和前景进行分析,同时引用了世界排名前10位的汽车公司近10年利润情况分析,最后得出结论:

在一个完全成熟的国际化的汽车市场,有50%―60%的利润是在其服务领域中产生的。

据汽车工业协会预测,大概在2010年的时候,汽车零部件工业总产值将达到12000亿元,其中,OEM配套产值6300亿元;售后维修市场1700亿元;出口4000亿元(500亿美元)。

5、金融危机将促使我国零部件企业的综合实力得到提升

因为受到金融海啸的侵袭,一些外部依存度高,同时经济、技术实力不强的企业,将面临破产或被兼并,一批具有一定规模和实力的零部件企业,自身生产规模与集中度将不断提高,并收购国外多家汽车零部件巨头因破产转让的优良技术及品牌.

美国外国投资委员会(CFIUS)已正式批准北京京西重工有限公司收购美国德尔福公司下属的制动与悬挂两个系统的业务和相关资产。

我国政府已受理京西重工关于收购上述两项业务和相关资产的申请。

京西重工以1亿美元的价格收购了德尔福全球汽车制动和悬挂项目,准备在北京房山窦店构建高端零部件产业园区。

从金融危机中折射出来的我国汽配企业发展中的不足

1、企业规模仍比较小,80%以上的企业销售收入不足1亿元。

09年6月30日,国务院发展研究中心发布了《汽车蓝皮书》,根据统计数据,目前内资大型汽车零部件企业数量在全行业中的比例还不到1%,大中型企业也不足15%,07年零部件行业平均月度利润水平在7%左右,与生产和销售环节相比,其平均利润水平最低。

2、产品主要以机械加工为主,产品附加值有待提高。

数据显示,在我国汽车电喷系统、发动机管理系统、ABS(Anti-lockBrakingSystem)和安全气囊等核心零部件的产量中,外资企业所占的比例分别为100%、100%、91%和69%。

业界普遍认为,新能源汽车有可能成为我国汽车产业实现跨越式发展的突破口,但自08以来,我国在新能源汽车上开始越来越多地采用进口关键零部件。

3、技术创新层次和质量有待增强。

国内申请汽车技术专利80%左右以实用新型为主,发明专利申请较少,尽管多数高新技术产品已经实现了本土化生产,但核心技术基本掌握在外方手中。

我国汽配企业尤其是中小企业发展的对策分析

1、零部件企业要在全球大市场中找准自己的位置。

2、积极发展汽车零部件与汽车配套关系。

3、我国汽车零部件企业要顺利进入跨国车厂的全球采购体系,提升自身竞争

力,必须在质量(Quality)、服务(Service)、技术(Technology)和价格

(Price)方面达到跨国车厂的基本要求。

质量:

要在产品高质量的基础上,保障质量的一致性。

服务:

技术和质量服务、仓库管理、供货及时、快速反应能力和产品紧急递送需求等。

技术:

而加快自主品牌建设,实现与跨国车厂同步开发。

价格:

转变成本管理观念,提高成本管理水平。

4、推动零部件企业重组、调整产业结构。

5、积极开拓汽车后市场。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 09 汽车零部件 行业 发展 现状 展望

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《高压旁路系统检修作业指导书》0930.docx

《高压旁路系统检修作业指导书》0930.docx

-

《七律长征》语段阅读及答案2.docx

-

《中国武术史》第一学期教案 2.docx

-

4Photoshop给偏灰的情侣图片增加晨曦效果.docx

-

《复式条形统计图》教学设计6.docx

-

《帕金森病康复中国专家共识》要点.docx

-

《幼儿园教师观摩课发言稿5篇》.docx

-

3分钟述职报告工作范文.docx

-

7年级上册124《生态系统》课堂教学设计.docx

-

16年一建法规试题精选.docx

-

0419已阅十八届五中考试题目.docx

-

Buzpwhj大学英语四级词汇大全.docx

-

demo创建销售订单和mmsc 的bdc 和增加销售订单长文本.docx

-

IE080608统计学课程实验指导书印刷版.docx

-

LearnerBased Teaching in ELT Class以学生为主体的英语课堂教学.docx

-

pep人教版四年级英语上册单元教学设计.docx

-

T梁预制场施工作业安全.docx

-

XX春节座谈会主持词.docx

-

XX新年对联贺词.docx

-

安全管理工作评价管理办法.docx

-

八年级上Unit 8 How was your school trip单元教案.docx

-

爸爸生日的诗意祝福语.docx

-

版幼儿园保育员业务技能考试试题II卷 含答案.docx

-

北京海淀区中考二模语文试题附答案.docx

-

北师大版二年级语文上册绒毛小熊和我们的玩具和游戏教案.docx

-

备考感悟中考文言文阅读分课辑录八年级上册.docx

-

编程实习心得体会.docx

-

部编版道德与法治八年级上册31维护秩序教案教学设计.docx

-

《对社会主义道路的探索》参赛教案.docx

-

《聂绀弩刑事档案》节选.docx

-

《有效沟通技巧》赵永忠章节作业及期末考试.docx

-

3dmax心得体会.docx

-

在高三寒假开学的晚上讲给学生的话Word文档下载推荐.docx

-

MB80V332版程序说明.docx

-

BK6 教师用书 Unit 1推荐文档.docx

-

c51单片机红外解码程序汇编版和c语言版.docx

-

P2考官文章以及删减的准则.docx

-

PEP人教版小学英语四年级下册全册教案1.docx

-

PHP时间戳和日期相互转换doc.docx

-

C语言职工档案管理系统.docx

-

DI0206广州地铁电力调度手册二号线30.docx

-

EDA技术实践课程设计24进制计数器课件.docx

-

E家平台前端设备常见问题及解决方法解析.docx

-

SMPAQ00403安全检查和隐患整改制度.docx

-

GPS在矿山测量中的应用.docx

-

HGT 2300892化工检修现场安全管理检查标准.docx

-

TS16949考试题003.docx

-

Unit 5 Section A Cliff Young an unlikely hero单词.docx

-

Unit6Doyoulikebananas教案总第28课时.docx

-

20钢筋制作安装.docx

-

学校教师节活动策划方案专题Word文件下载.docx