SPSS回归分析报告作业.docx

SPSS回归分析报告作业.docx

- 文档编号:18030462

- 上传时间:2023-08-07

- 格式:DOCX

- 页数:36

- 大小:69.70KB

SPSS回归分析报告作业.docx

《SPSS回归分析报告作业.docx》由会员分享,可在线阅读,更多相关《SPSS回归分析报告作业.docx(36页珍藏版)》请在冰点文库上搜索。

SPSS回归分析报告作业

回归分析作业

一、利用软件计算

1、

数据文件“资产评估1”提供了35家上市公司资产评估增值的数据。

num---公司序号

pg----资产评估增值率

gz----固定资产在总资产中所占比例

fz----权益与负债比

bc----总资产投资报酬率

gm---公司资产规模(亿元)

a.建立关于资产评估增值率的四元线性回归方程,并通过统计分析、检验说明所得方程的有效性,解释各回归系数的经济含义。

b.剔除gz变量,建立关于资产评估增值率的三元线性回归方程,与a中的模型相比较,那个更为实用有效,说明理由。

解:

a.SPSS数据如下

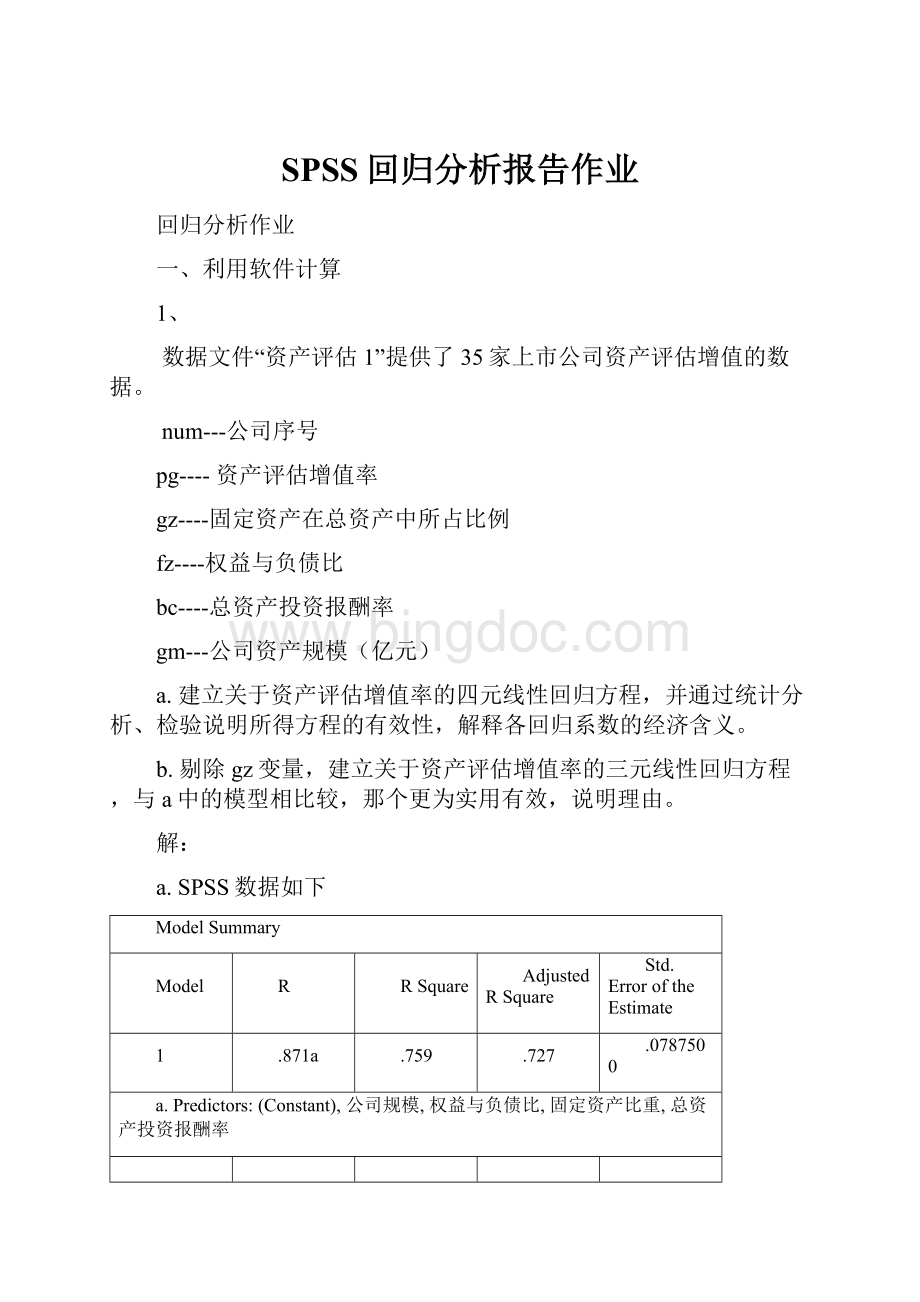

ModelSummary

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.871a

.759

.727

.0787500

a.Predictors:

(Constant),公司规模,权益与负债比,固定资产比重,总资产投资报酬率

ANOVAb

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

.586

4

.146

23.609

.000a

Residual

.186

30

.006

Total

.772

34

a.Predictors:

(Constant),公司规模,权益与负债比,固定资产比重,总资产投资报酬率

b.DependentVariable:

资产评估增值率

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

.396

.145

2.736

.010

固定资产比重

.079

.082

.092

.972

.339

权益与负债比

.062

.016

.416

3.918

.000

总资产投资报酬率

.602

.130

.493

4.618

.000

公司规模

-.044

.014

-.304

-3.201

.003

a.DependentVariable:

资产评估增值率

ResidualsStatisticsa

Minimum

Maximum

Mean

Std.Deviation

N

PredictedValue

-.084652

.494055

.172240

.1312429

35

Residual

-1.5000236E-1

.1493797

.0000000

.0739727

35

Std.PredictedValue

-1.957

2.452

.000

1.000

35

Std.Residual

-1.905

1.897

.000

.939

35

a.DependentVariable:

资产评估增值率

由ModelSummary和ANOVA表可知,R为0.871,决定系数R2为0.759,校正决定系数为0.727。

拟合的回归模型F值为23.609,P值为0,所以拟合的模型是有统计意义的。

从系数的t检验可以看出,只有固定资产比重的sig值=0.339>0.05,说明只有固定资产比重对资产评估增值率的影响是不显著的,其他自变量对固定资产增值的比率均有显著的影响。

线性回归方程为:

pg=0.396+0.079gz+0.063fz+0.602bc-0.044gm

α1=0.079表示,在权益与负债比、总资产投资报酬率和公司规模不变的条件下,固定资产比重每增加1个单位,资产评估增值率增加0.079。

α2=0.063表示,在固定资产比重、总资产投资报酬率和公司规模不变的条件下,权益与负债比每增加1个单位,资产评估增值率增加0.063。

α3=0.602表示,在固定资产比重、权益与负债比和公司规模不变的条件下,总资产投资报酬率每增加1个单位,资产评估增值率增加0.602。

α4=-0.044表示,在固定资产比重、权益与负债比和总资产投资报酬率不变的条件下,公司规模每增加1亿元,资产评估增值率减少0.044

b.

ModelSummaryb

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.867a

.751

.727

.0786809

a.Predictors:

(Constant),公司规模,权益与负债比,总资产投资报酬率

b.DependentVariable:

资产评估增值率

ANOVAb

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

.580

3

.193

31.218

.000a

Residual

.192

31

.006

Total

.772

34

a.Predictors:

(Constant),公司规模,权益与负债比,总资产投资报酬率

b.DependentVariable:

资产评估增值率

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

.376

.143

2.628

.013

权益与负债比

.063

.016

.422

3.981

.000

总资产投资报酬率

.600

.130

.491

4.607

.000

公司规模

-.040

.013

-.275

-3.052

.005

a.DependentVariable:

资产评估增值率

ResidualsStatisticsa

Minimum

Maximum

Mean

Std.Deviation

N

PredictedValue

-.062589

.511513

.172240

.1305841

35

Residual

-1.6124609E-1

.1453045

.0000000

.0751295

35

Std.PredictedValue

-1.798

2.598

.000

1.000

35

Std.Residual

-2.049

1.847

.000

.955

35

a.DependentVariable:

资产评估增值率

由ModelSummary和ANOVA表可知,相关系数R为0.867,决定系数R2为0.751,校正决定系数为0.727。

从系数的t检验可以看出,该模型的回归系数都通过检验。

所以,剔除gz变量,建立关于资产评估增值率的三元线性回归方程为:

pg=0.376+0.063fz+0.600bc-0.040gm

b更为有效实用,因为所有的回归系数都通过了t检验,并且b模型估计的标准误较小。

2、

数据文件“房产销售”提供了20件房地产的销售价格和评估的数据(美元):

y----销售价格;x1----地产评估价值;x2----房产评估价值;x3----面积(平方英尺)。

a.建立适当的关于销售价格的多元线性回归模型.

b.利用模型预测地产评估价值为2000,房产评估价值为12000,面积为1100的销售价格,并给出预测值的95%的置信区间。

c.通过对模型的统计检验说明预测值的可信度。

解:

a.SPSS数据如下

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

1475.648

5742.859

.257

.800

地产价值

.814

.512

.193

1.589

.132

房产价值

.821

.211

.557

3.890

.001

面积

13.509

6.583

.277

2.052

.057

a.DependentVariable:

销售价格

由图表所知,地产价值的sig值过高,所以地产价值对销售价格的影响不显著。

把地产价值剔除后,所得的数据如下:

ModelSummaryb

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.939a

.881

.867

8262.430

a.Predictors:

(Constant),面积,房产价值

b.DependentVariable:

销售价格

ANOVAb

Model

SumofSquares

df

MeanSquare

F

Sig.

1

Regression

8.623E9

2

4.311E9

63.153

.000a

Residual

1.161E9

17

6.827E7

Total

9.783E9

19

a.Predictors:

(Constant),面积,房产价值

b.DependentVariable:

销售价格

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

95%ConfidenceIntervalforB

B

Std.Error

Beta

LowerBound

UpperBound

1

(Constant)

105.382

5927.158

.018

.986

-12399.827

12610.592

房产价值

.961

.200

.651

4.797

.000

.538

1.384

面积

16.348

6.615

.336

2.472

.024

2.392

30.304

a.DependentVariable:

销售价格

ResidualsStatisticsa

Minimum

Maximum

Mean

Std.Deviation

N

PredictedValue

21387.19

1.06E5

5.67E4

21303.096

20

Residual

-1.582E4

1.387E4

.000

7815.476

20

Std.PredictedValue

-1.656

2.330

.000

1.000

20

Std.Residual

-1.915

1.679

.000

.946

20

a.DependentVariable:

销售价格

由Coefficients表所知,回归方程为:

y=105.382+0.961x2+16.348x3

b.

解:

通常先做enter,然后做逐步

(1)对原数据进行回归分析,得到回归方程为:

y=105.382+0.961x2+16.348x3

(2)地产评估价值为2000,房产评估价值为12000,面积为1100的销售价格的95%的置信区间为:

(21468.99197,37776.93332)。

(3)该模型的AdjustedRSquare=0.867,也就是这两个自变量可以解释86.7%的因变量变差,应该说是预测的可信度比较高;并且残差符合正态性、独立性和方差齐次性,模型成立,即有95%的可能性b的预测值在区间21468.99197-37776.93332内。

3、

大多数公司都提供了β估计值,以反映证券的系统风险。

一种股票的β值所测量的是这种股票的回报率与整个市场平均回报率之间的关系。

这个指标的名称就来自简单线性回归中的斜率参数β。

在这种回归中,因变量是股票回报率(Y)。

而自变量则是市场回报率(X)。

值大于1的股票被称为“攻击性”证券,因为它们的回报率变动(向上或向下)得比整个市场的回报率快。

相反,β值小于1的股票被称为“防御性”证券,因为它们的回报率变动的比市场回报率慢。

值接近1的股票被称为“中性”证券,因为它们的回报率反映市场回报率。

下面表中的数据是随机抽选的7个月内某只特定的股票的月回报率及整个市场的回报率。

试对这些数据完成简单线性回归分析。

根据你的分析结果,你认为这只股票是属于攻击性,防御性,还是中性的股票?

月股票回报率Y市场回报率X

112.07.2

2–1.30.0

32.52.1

418.611.9

59.05.3

6–3.8–1.2

7–10.0–4.7

解:

SPSS数据如下:

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

B

Std.Error

Beta

1

(Constant)

-1.329

.323

-4.109

.009

X

1.762

.054

.998

32.539

.000

a.DependentVariable:

Y

得到回归方程:

y=1.762x-1.329。

β值为线性回归斜率参数1.762>1,所以,该股票属于“攻击性股票”。

4、

参考上题。

股票的β值是否依赖于计算回报率的时间长度?

因为有些经济商号用的是按月数据计算的β值,另一些经济商号则用按年数据计算的β值,所以这个问题对投资者来说很重要。

H.莱维分别研究了三类股票的时间长度(月)和平均β值。

将时间长度从一个月逐步增加到30个月,莱维计算了1946---1975年间144只股票的回报率。

根据他所得的β值,这144只股票中有38只攻击性股票,38只防御性股票,以及68只中性股票。

下表中给出的这三类股票对不同时间水平的平均β值。

A、对于攻击性股票、防御性股票和中性股票三种情况,分别求表达平均β值Y与时间长度X之间关系的最小二乘简单线性回归方程。

B、对每一类股票检验假设:

时间长度是平均β值的有效线性预测器,检验时用α=0.05。

C、对每一类股票,构造直线斜率的95%置信区间,哪只股票的β值随时间长度的增大而线性增大?

时间长度X,月

β值,Y

攻击性股票防御性股票中性股票

1

3

6

9

12

15

18

24

30

1.370.500.98

1.420.440.95

1.530.410.94

1.690.391.00

1.830.400.98

1.670.381.00

1.780.391.02

1.860.351.14

1.830.331.22

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

95%ConfidenceIntervalforB

B

Std.Error

Beta

LowerBound

UpperBound

1

(Constant)

1.451

.059

24.392

.000

1.310

1.591

x

.016

.004

.856

4.377

.003

.007

.025

a.DependentVariable:

y

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

95%ConfidenceIntervalforB

B

Std.Error

Beta

LowerBound

UpperBound

1

(Constant)

.459

.013

34.178

.000

.428

.491

x

-.005

.001

-.901

-5.488

.001

-.007

-.003

a.DependentVariable:

y

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

95%ConfidenceIntervalforB

B

Std.Error

Beta

LowerBound

UpperBound

1

(Constant)

.911

.025

37.083

.000

.853

.969

x

.009

.002

.906

5.672

.001

.005

.012

a.DependentVariable:

y

5

个人计算机(PC机)正以非凡的技术在发展,PC机的零售价格也是这样。

由于购买时间和机器特点不同,一台PC机的零售价格可能发生戏剧性的变化。

不久前收集了一批IBMPC机和IBMPC兼容机的零售价格数据,共有N=60,见数据文件“计算机价格”。

这些数据被用来拟合多元回归

E(Y)=β0+β1x1+β2x2

其中:

Y=零售价格(美元)

x1=微处理器速度(兆赫)

a、试写出最小二乘预测方程。

b、此模型是否适合于预测?

用α=0.10进行检验。

c、构造β1的90%置信区间,并对此区间作出解释。

d、本模型中的CPU芯片(x2)是否是价格(Y)的有效预测器?

用α=0.10进行预测。

ModelSummaryb

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.610a

.373

.350

962.967

a.Predictors:

(Constant),芯片,速度

b.DependentVariable:

价格y

ModelSummaryb

Model

R

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

1

.610a

.373

.350

962.967

a.Predictors:

(Constant),芯片,速度

b.DependentVariable:

价格y

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

95%ConfidenceIntervalforB

B

Std.Error

Beta

LowerBound

UpperBound

1

(Constant)

-68.509

1461.468

-.047

.963

-2996.181

2859.162

速度

108.237

21.198

.582

5.106

.000

65.772

150.702

芯片

2.486

4.174

.068

.596

.554

-5.876

10.848

a.DependentVariable:

价格y

6、

在工厂中,准确估计完成一项作业所需的工时数对于诸如决定雇佣工人的数量,确定向客户报价的最后期限,或者作出与预算有关的成本分析决策等决策管理来说是极端重要的。

一名锅炉筒制造商想预测在一些在未来预测项目中装配锅炉筒所需的工时数。

为了用回归方法实现此目标,他收集了35个锅炉的项目数据(数据文件“锅炉”)。

除工时(Y)外,被测量的变量有锅炉工作容量(X1=磅/小时),锅炉设计压力(X2=磅/平方英寸),锅炉的类型(X3=1,如在生产领域装配;X3=0,如在使用领域装配),以及炉筒类型(X4=1,蒸汽炉筒;X4=0,液体炉筒)。

A、试检验假设:

锅炉容量(X1)与工时数(Y)之间有正线性关系。

B、试检验假设:

锅炉压力(X3)与工时数(Y)之间有正线性关系。

C、构造β1的95%置信区间并对结果做出解释。

D、构造β3的95%置信区间。

Correlations

工时y

容量x1

工时y

PearsonCorrelation

1

.827**

Sig.(2-tailed)

.000

N

35

35

容量x1

PearsonCorrelation

.827**

1

Sig.(2-tailed)

.000

N

35

35

**.Correlationissignificantatthe0.01level(2-tailed).

Correlations

工时y

压力x2

工时y

PearsonCorrelation

1

.657**

Sig.(2-tailed)

.000

N

35

35

压力x2

PearsonCorrelation

.657**

1

Sig.(2-tailed)

.000

N

35

35

**.Correlationissignificantatthe0.01level(2-tailed).

Coefficientsa

Model

UnstandardizedCoefficients

StandardizedCoefficients

t

Sig.

95%ConfidenceIntervalforB

B

Std.Error

Beta

LowerBound

UpperBound

1

(Constant)

-3727.268

1227.784

-

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- SPSS 回归 分析 报告 作业

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《高压旁路系统检修作业指导书》0930.docx

《高压旁路系统检修作业指导书》0930.docx

-

《七律长征》语段阅读及答案2.docx

-

《中国武术史》第一学期教案 2.docx

-

4Photoshop给偏灰的情侣图片增加晨曦效果.docx

-

《复式条形统计图》教学设计6.docx

-

《帕金森病康复中国专家共识》要点.docx

-

《幼儿园教师观摩课发言稿5篇》.docx

-

3分钟述职报告工作范文.docx

-

7年级上册124《生态系统》课堂教学设计.docx

-

16年一建法规试题精选.docx

-

0419已阅十八届五中考试题目.docx

-

Buzpwhj大学英语四级词汇大全.docx

-

demo创建销售订单和mmsc 的bdc 和增加销售订单长文本.docx

-

IE080608统计学课程实验指导书印刷版.docx

-

LearnerBased Teaching in ELT Class以学生为主体的英语课堂教学.docx

-

pep人教版四年级英语上册单元教学设计.docx

-

T梁预制场施工作业安全.docx

-

XX春节座谈会主持词.docx

-

XX新年对联贺词.docx

-

安全管理工作评价管理办法.docx

-

八年级上Unit 8 How was your school trip单元教案.docx

-

爸爸生日的诗意祝福语.docx

-

版幼儿园保育员业务技能考试试题II卷 含答案.docx

-

北京海淀区中考二模语文试题附答案.docx

-

北师大版二年级语文上册绒毛小熊和我们的玩具和游戏教案.docx

-

备考感悟中考文言文阅读分课辑录八年级上册.docx

-

编程实习心得体会.docx

-

部编版道德与法治八年级上册31维护秩序教案教学设计.docx

-

《对社会主义道路的探索》参赛教案.docx

-

《聂绀弩刑事档案》节选.docx

-

《有效沟通技巧》赵永忠章节作业及期末考试.docx

-

3dmax心得体会.docx

-

基于VerilogHDL数字频率计设计与实现.docx

-

浙江省宁波市江北区届九年级学业模拟数学试题含答案扫描版.docx

-

学年云南省宣威市二中 高一上学期期末考试物理试题解析版.docx

-

学前班下半年工作计划.docx

-

浙江省温州十五校联合体学年高二上学期期中联考化学试题 Word版含答案.docx

-

学先进找差距心得体会.docx

-

计算机控制技术课程设计.docx

-

划分句子成分.docx

-

计算机应用技术专业调研报告.docx

-

滑雪场广告语.docx

-

植物保护中美林业发展比较研究.docx

-

绩效考核管理试行办法.docx

-

化学常用英文缩写词.docx

-

怀念一个人初中作文.docx

-

中国大学排行榜700强.docx

-

一下数学第二单元《20以内的退位减法》教案.docx

-

航运英语及函电.docx

-

海安市届高三上学期教学质量调研一 英语试题含答案.docx

-

新视野大学英语读写教程第二版第二册课后习题答案U1U10.docx