1房产税纳税申报表及附表版.docx

1房产税纳税申报表及附表版.docx

- 文档编号:17026679

- 上传时间:2023-07-21

- 格式:DOCX

- 页数:11

- 大小:18.74KB

1房产税纳税申报表及附表版.docx

《1房产税纳税申报表及附表版.docx》由会员分享,可在线阅读,更多相关《1房产税纳税申报表及附表版.docx(11页珍藏版)》请在冰点文库上搜索。

1房产税纳税申报表及附表版

房产税纳税申报表

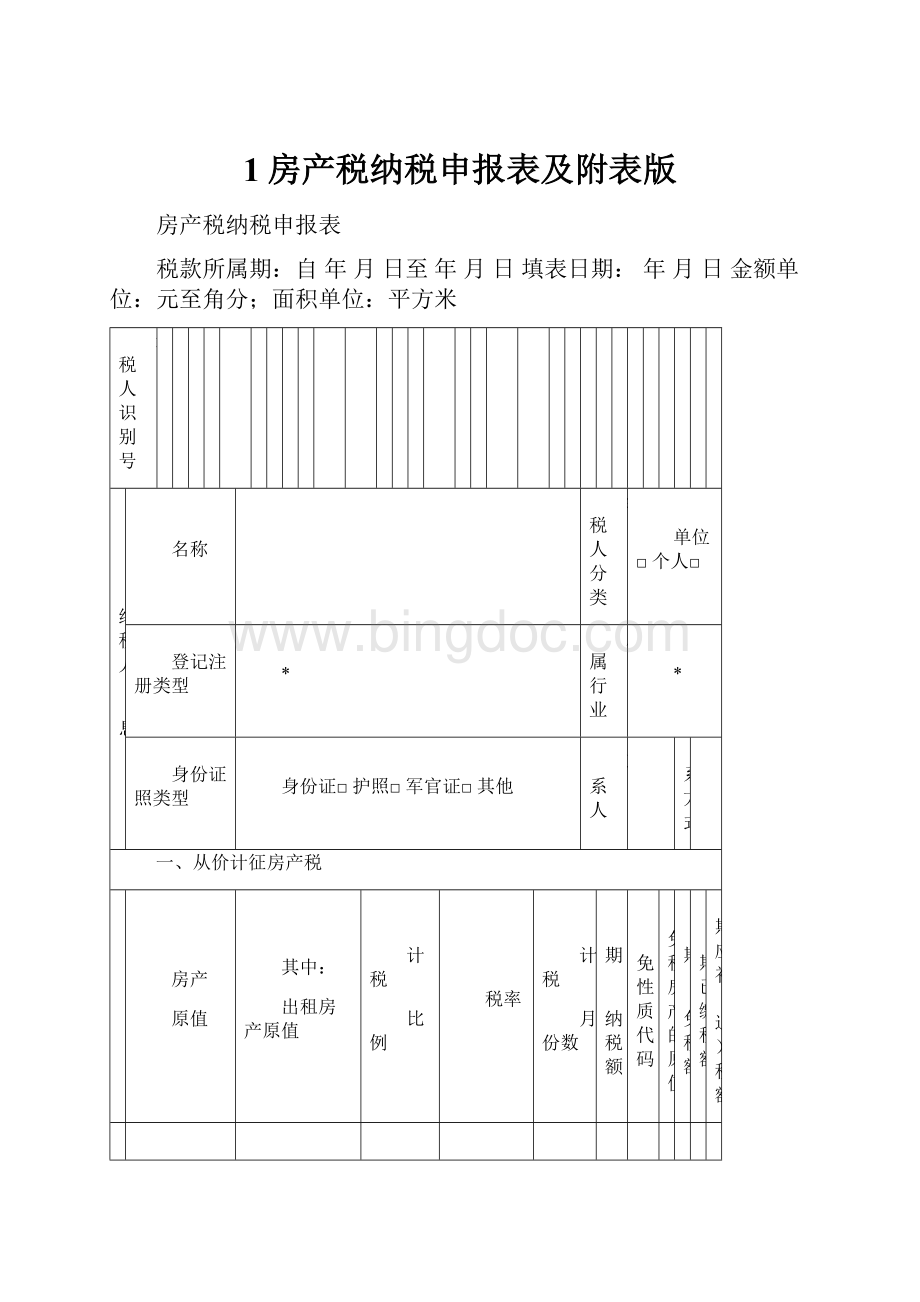

税款所属期:

自年月日至年月日填表日期:

年月日金额单位:

元至角分;面积单位:

平方米

纳税人识别号

纳税人

信息

名称

纳税人分类

单位□个人□

登记注册类型

*

所属行业

*

身份证照类型

身份证□护照□军官证□其他

联系人

联系方式

一、从价计征房产税

房产

原值

其中:

出租房产原值

计税

比例

税率

计税

月份数

本期

应纳税额

减免性质代码

减免税房产的原值

本期

减免税额

本期已缴税额

本期应补(退)税额

1

2

3

合计

*

*

*

*

二、从租计征房产税

本期应税

租金收入

适用税率

本期应纳税额

本期已缴税额

本期应补(退)税额

1

4%□12%□

2

4%□12%□

3

4%□12%□

合计

*

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

填写说明:

1.本表依据《中华人民共和国税收征收管理法》、《中华人民共和国房产税暂行条例》制定。

本表分为一主表两附表,附表1为《从价计征房产税税源明细表》、附表2为《从租计征房产税税源明细表》。

2.本表适用于在中华人民共和国境内申报缴纳房产税的单位和个人。

3.纳税人识别号(必填):

纳税人为非自然人的,应当按照办理税务登记时税务机关赋予的编码填写。

纳税人为自然人的,应当按照本人有效身份证件上标注的号码填写。

4.纳税人名称(必填):

党政机关、企事业单位、社会团体的,应按照国家人事、民政部门批准设立或者工商部门注册登记的全称填写;纳税人是自然人的,应当按照本人有效身份证件上标注的姓名填写。

5.纳税人分类(必选):

个人是指自然人。

6.登记注册类型:

单位,根据税务登记证或组织机构代码证中登记的注册类型填写;纳税人是企业的,根据国家统计局《关于划分企业登记注册类型的规定》填写。

内资企业国有企业集体企业股份合作企业联营企业国有联营企业集体联营企业国有与集体联营企业其他联营企业有限责任公司国有独资公司其他有限责任公司股份有限公司私营企业私营独资企业私营合伙企业私营有限责任公司私营股份有限公司其他企业港、澳、台商投资企业合资经营企业(港或澳、台资)合作经营企业(港或澳、台资)港、澳、台商独资经营企业港、澳、台商投资股份有限公司其他港、澳、台商投资企业外商投资企业中外合资经营企业中外合作经营企业外资企业外商投资股份有限公司其他外商投资企业。

7.所属行业:

根据《国民经济行业分类》(GB/T4754-2011)填写。

8.身份证照类型:

纳税人为自然人的,必选。

选择类型为:

身份证、护照、军官证、其他,必选一项,选择“其他”的,请注明证件的具体类型。

9.联系人、联系方式:

填写单位法定代表人或纳税人本人姓名、常用联系电话及地址。

10.房产原值:

本项为《从价计征房产税税源明细表》相应数据项的汇总值。

11.出租房产原值:

本项为《从价计征房产税税源明细表》相应数据项的汇总值。

12.本期应纳税额:

本项为《从价计征房产税税源明细表》相应数据项的汇总值。

13.本期减免税额:

本项为《从价计征房产税税源明细表》相应数据项的汇总值。

14.计税月份数(必填):

根据税款所属期内实际计算税款的月份数填写。

在同一税款所属期内,计税月份数不同的土地应当分行填写。

15.减免性质代码:

该项按照国家税务总局制定下发的最新减免性质及分类表中的最细项减免性质代码填写。

有减免税情况的必填。

不同减免性质代码的房产应当分行填表。

16.减免税房产的原值:

本项为《从价计征房产税税源明细表》相应数据项的汇总值。

17.带星号(*)的项目不需要纳税人填写。

18.逻辑关系:

(1)从价计征房产税的本期应纳税额=(房产原值-出租房产原值)×计税比例×税率÷12×计税月份数;

(2)从价计征房产税的本期应补(退)税额=本期应纳税额-本期减免税额-本期已缴税额;

(3)从租计征房产税的本期应纳税额=本期应税租金收入×适用税率;

(4)从租计征房产税的本期应补(退)税额=本期应纳税额-本期已缴税额。

附表1

从价计征房产税税源明细表

纳税人名称:

税款所属期:

自年月日至年月日填表日期:

年月日金额单位:

元至角分;面积单位:

平方米

纳税人识别号

房产编码

*

产权证书号

房产名称

房屋坐落地址

省市县(区)街道(镇)

房屋所在宗地的地号

房产用途

工业□商业及办公□住房□其他□

建筑面积

其中:

出租房产面积

房产原值

其中:

出租房产原值

计税比例

税率

1.2%

计税月份数

本期应纳税额

减免性质代码

减免税房产的原值

本期减免税额

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1.首次进行纳税申报的纳税人,需要申报其全部房产的相关信息,此后办理纳税申报时,如果纳税人的房产及相关信息未发生变化的,可仅对上次申报信息进行确认;发生变化的,仅就变化的内容进行填写。

2.房产税税源明细申报遵循“谁纳税谁申报”的原则,只要存在房产税纳税义务,就应当如实申报房产明细信息。

3.每一独立房产应当填写一张表。

即:

同一产权证有多幢(个)房产的,每幢(个)房产填写一张表。

无产权证的房产,每幢(个)房产填写一张表。

纳税人不得将多幢房产合并成一条记录填写。

4.对于填写中所涉及的数据项目,有房屋所有权证件的,依据证件记载的内容填写,没有证件的,依据实际情况填写。

5.房产出租的,纳税人也应当先填写本表,再填写从租计征房产税明细申报表。

6.房产编码:

纳税人不必填写。

由税务机关的管理系统赋予编号,以识别。

7.产权证书号:

纳税人有房屋所有权证件的,必填。

填写房屋所有权证件载明的证件编号。

8.房产名称(必填):

纳税人自行编写,以便于识别。

如:

1号办公楼、第一车间厂房等。

9.房屋坐落地址(必填):

应当填写详细地址,具体为:

××省××市××县(区)××街道(镇)+详细地址,且应当与土地明细申报数据关联并一致。

10.房屋所在宗地的地号:

应当与土地明细申报数据关联并一致。

11.房产用途(必选):

房产用途依据房产所有权证登记的用途填写,无证的,依据实际用途填写。

分为工业、商业及办公、住房、其他,必选一项,且只能选一项,不同用途的房产应当分别填表。

12.建筑面积(必填):

保留两位小数。

13.出租房产面积:

有出租情况的必填。

14.房产原值(必填):

填写房产的全部房产原值。

应包括:

分摊的应计入房产原值的地价,与房产不可分割的设备设施的原值,房产中已出租部分的原值,以及房产中减免税部分的原值。

15.出租房产原值:

房产有出租情况的必填。

16.计税月份数(必填):

根据税款所属期内实际计算税款的月份数填写。

17.减免性质代码:

该项按照国家税务总局制定下发的最新减免性质及分类表中的最细项减免性质代码填写。

有减免税情况的必填。

不同减免性质代码的房产应当分别填表。

18.减免税房产的原值:

填写享受减免税政策的房产的全部原值。

19.本期减免税金额:

填写根据减免税政策计算的减免税的金额。

20.带星号(*)的项目不需要纳税人填写。

21.逻辑关系:

(1)房产应税原值=房产原值-出租房产原值;

(2)本期应纳税额=(房产原值-出租房产原值)×税率÷12×计税月份数。

附表2

从租计征房产税税源明细表

纳税人名称:

税款所属期:

自年月日至年月日填表日期:

年月日金额单位:

元至角分;面积单位:

平方米

纳税人识别号

房产名称

房产编码

*

房产用途

工业□商业及办公□住房□其他□

房产坐落地址

省市县(区)街道(镇)

出租面积

合同租金总收入

本期应税租金收入

适用税率

4%□12%□

本期应纳税额

承租方纳税识别号

承租方名称

以下由纳税人填写:

纳税人声明

此纳税申报表是根据《中华人民共和国房产税暂行条例》和国家有关税收规定填报的,是真实的、可靠的、完整的。

纳税人签章

代理人签章

代理人身份证号

以下由税务机关填写:

受理人

受理日期

年月日

受理税务机关签章

本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:

1.首次进行纳税申报的纳税人,需要申报其全部房产的相关信息,此后办理纳税申报时,如果纳税人的房产及相关信息未发生变化的,可仅对上次申报信息进行确认;发生变化的,仅就变化的内容进行填写。

2.每一独立出租房产应当填写一张表。

即:

同一产权证有多幢(个)房产的,每幢(个)房产填写一张表。

无产权证的房产,每幢(个)房产填写一张表。

纳税人不得将多幢房产合并成一条记录填写。

3.纳税人出租的房产,必须首先按照从价计征房产税明细申报的要求如实填写有关信息,再填写从租计征房产税明细申报有关信息。

4.房产名称(必填):

纳税人自行编写,以便于识别,必填,且应当与从价计征房产税明细申报信息关联并一致。

5.房产编码:

纳税人不必填写。

由税务机关的管理系统赋予编号,以识别,且应当与从价计征房产税明细申报信息关联并一致。

6.房产用途(必选):

分为工业、商业及办公、住房、其他,必选一项,且只能选一项,不同用途的房产应当分别填表。

7.房屋坐落地址(必填):

填写详细地址,具体为:

××省××市××县(区)××街道(镇)+详细地址,且应当与土地明细申报数据关联并一致。

8.出租面积(必填):

与从价计征房产税的房产申报信息相关联并一致。

9.合同租金总收入:

填写出租协议约定的出租房产的总收入。

10.本期应税租金收入:

填写申报税款所属期的应税租金收入。

11.适用税率(必选):

根据适用的政策选择税率,必选且只能选其一,不同税率的出租房产应分别填表。

12.承租方纳税识别号:

纳税人为非自然人的,应按照以办理税务登记时税务机关赋予的编码填写。

纳税人为自然人的,应按照本人有效身份证件上标注的号码填写。

13.带星号(*)的项目不需要纳税人填写。

14.逻辑关系:

本期应纳税额=本期应税租金收入×适用税率。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 房产税 纳税 申报 附表

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《高压旁路系统检修作业指导书》0930.docx

《高压旁路系统检修作业指导书》0930.docx

-

《七律长征》语段阅读及答案2.docx

-

《中国武术史》第一学期教案 2.docx

-

4Photoshop给偏灰的情侣图片增加晨曦效果.docx

-

《复式条形统计图》教学设计6.docx

-

《帕金森病康复中国专家共识》要点.docx

-

《幼儿园教师观摩课发言稿5篇》.docx

-

3分钟述职报告工作范文.docx

-

7年级上册124《生态系统》课堂教学设计.docx

-

16年一建法规试题精选.docx

-

0419已阅十八届五中考试题目.docx

-

Buzpwhj大学英语四级词汇大全.docx

-

demo创建销售订单和mmsc 的bdc 和增加销售订单长文本.docx

-

IE080608统计学课程实验指导书印刷版.docx

-

LearnerBased Teaching in ELT Class以学生为主体的英语课堂教学.docx

-

pep人教版四年级英语上册单元教学设计.docx

-

T梁预制场施工作业安全.docx

-

XX春节座谈会主持词.docx

-

XX新年对联贺词.docx

-

安全管理工作评价管理办法.docx

-

八年级上Unit 8 How was your school trip单元教案.docx

-

爸爸生日的诗意祝福语.docx

-

版幼儿园保育员业务技能考试试题II卷 含答案.docx

-

北京海淀区中考二模语文试题附答案.docx

-

北师大版二年级语文上册绒毛小熊和我们的玩具和游戏教案.docx

-

备考感悟中考文言文阅读分课辑录八年级上册.docx

-

编程实习心得体会.docx

-

部编版道德与法治八年级上册31维护秩序教案教学设计.docx

-

《对社会主义道路的探索》参赛教案.docx

-

《聂绀弩刑事档案》节选.docx

-

《有效沟通技巧》赵永忠章节作业及期末考试.docx

-

3dmax心得体会.docx

-

经济生活坐标曲线图试题集锦.docx

-

四川应用清单定额取费文件.docx

-

脱硫工程系统防火应急预案doc.docx

-

结构长城杯二次结构施工方案.docx

-

泰州垃圾焚烧发电项目施工方案崔.docx

-

外国法制史自考题9.docx

-

届儿科主任医师考试练习题.docx

-

四年级下册近义词反义词.docx

-

外墙乳胶漆的施工.docx

-

结构力学大作业讲解.docx

-

经方实验录.docx

-

特加9教育学.docx

-

听hr课题规划有感精选多篇.docx

-

经济学2学案.docx

-

提升学生语文核心素养培养学生语言文字运用能力.docx

-

届地理高三一轮复习系列第一部分 第一单元 第4讲 地球自转及其地理意义 教案鲁教版江苏版.docx

-

完整word版21项胜任力素质模型.docx

-

六年级数学下册计算题大全23.docx

-

届高三英语教学质量测评试题含答案.docx