无形资产之鉴价方法以专利或技术鉴价为核心.docx

无形资产之鉴价方法以专利或技术鉴价为核心.docx

- 文档编号:14731067

- 上传时间:2023-06-26

- 格式:DOCX

- 页数:9

- 大小:34.08KB

无形资产之鉴价方法以专利或技术鉴价为核心.docx

《无形资产之鉴价方法以专利或技术鉴价为核心.docx》由会员分享,可在线阅读,更多相关《无形资产之鉴价方法以专利或技术鉴价为核心.docx(9页珍藏版)》请在冰点文库上搜索。

无形资产之鉴价方法以专利或技术鉴价为核心

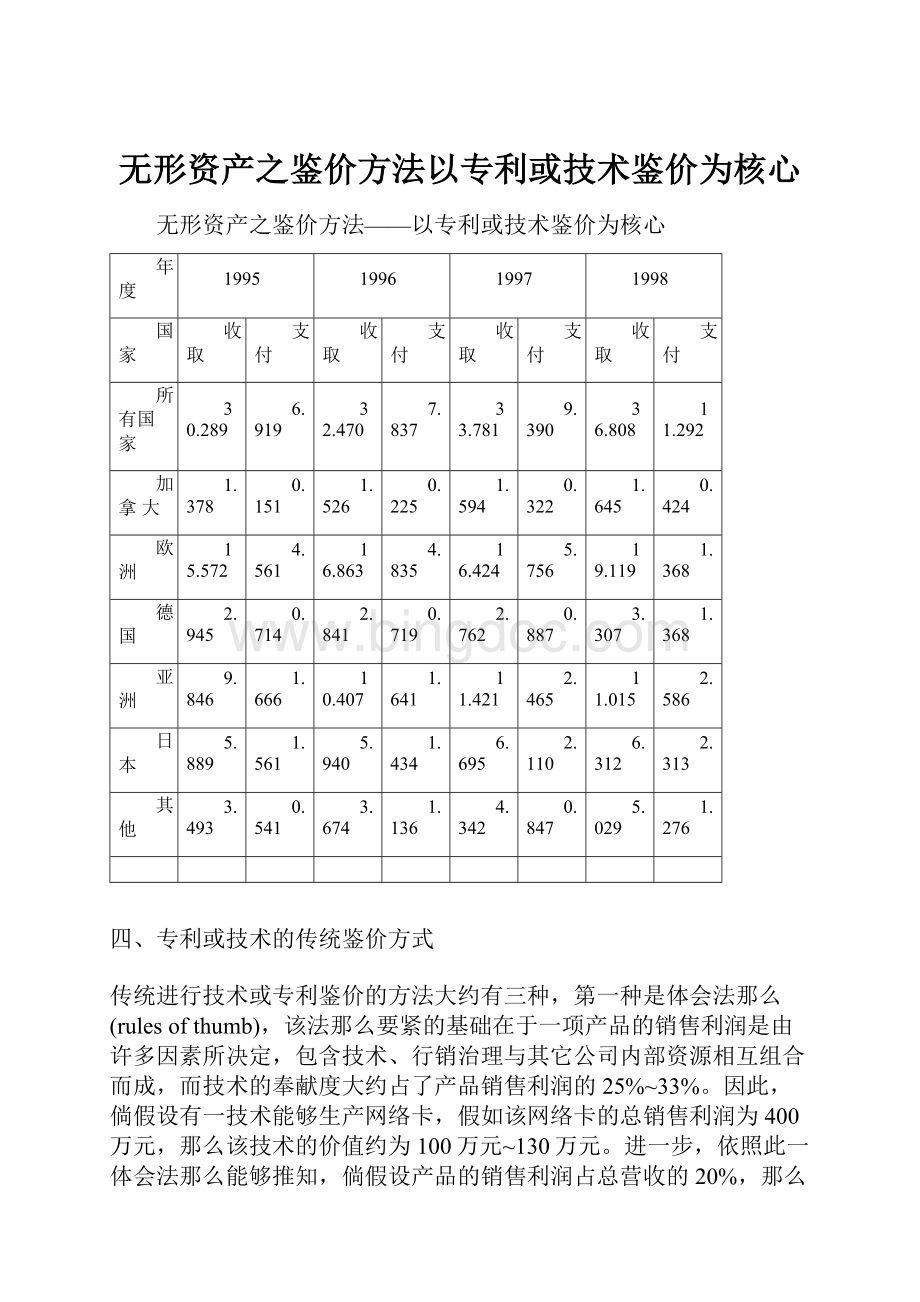

无形资产之鉴价方法——以专利或技术鉴价为核心

年度

1995

1996

1997

1998

国家

收取

支付

收取

支付

收取

支付

收取

支付

所有国家

30.289

6.919

32.470

7.837

33.781

9.390

36.808

11.292

加拿大

1.378

0.151

1.526

0.225

1.594

0.322

1.645

0.424

欧洲

15.572

4.561

16.863

4.835

16.424

5.756

19.119

1.368

德国

2.945

0.714

2.841

0.719

2.762

0.887

3.307

1.368

亚洲

9.846

1.666

10.407

1.641

11.421

2.465

11.015

2.586

日本

5.889

1.561

5.940

1.434

6.695

2.110

6.312

2.313

其他

3.493

0.541

3.674

1.136

4.342

0.847

5.029

1.276

四、专利或技术的传统鉴价方式

传统进行技术或专利鉴价的方法大约有三种,第一种是体会法那么(rulesofthumb),该法那么要紧的基础在于一项产品的销售利润是由许多因素所决定,包含技术、行销治理与其它公司内部资源相互组合而成,而技术的奉献度大约占了产品销售利润的25%~33%。

因此,倘假设有一技术能够生产网络卡,假如该网络卡的总销售利润为400万元,那么该技术的价值约为100万元~130万元。

进一步,依照此一体会法那么能够推知,倘假设产品的销售利润占总营收的20%,那么权益金的比例约占总营收的5%~6.7%。

而在决定技术奉献度占产品销售利润的比例,有几项因素必须综合考量,包含被授权人投资金额的大小、产品在销售市场上的风险大小等。

然而据1997年一份在lesNouvelless期刊(注5)的研究报告统计指出,即便某一技术能够提升利润80%,被授权人仍不情愿支付超过总销售利润的15%。

而且,此种体会法那么并没有考量到不同产业或技术的差异性与风险性,而仅进利用一统一概念进行鉴价,因此并无法提供适当的鉴价标准。

第二种是所谓的比较法,该方法是搜集技术交易市场中既有的交易资料与技术价格,进行分门别类的工作,关于一待鉴价的技术那么是利用对应比较的概念,将其与现有的交易资料与技术价格进行比较,以求出该技术的恰当价格。

例如,表二(注6)与表三(注7)即是经由市场调查在不同产业的权益金比例,其中表二是指不同行业别(第一栏)之技术其权益金比例(第一列)的分布百分比状况,而表三那么是不同行业别在不同研发生产时期之权益金比例。

找出这些「市场行情价」后,待鉴定的技术或专利那么与这些市场行情价进行差异性的比对,并利用数量化的技巧,将各种差异因素给予一定的分数与比例,最后再依据综合判定得到该技术或专利的恰当价格。

尽管此种比较法考虑了不同产业的差异性,然而一样技术移转或专利授权信息大多属于隐秘资料,并不可能随处可得,即便能够获得某些隐秘的交易资料与技术价格,该待鉴价的技术可否顺利找到一个适当的交易资料与技术价格进行比对,而再进行数量化的依据与标准如何确定,乃是此种比较法所需解决的问题。

注5.Degnan,StephenA.andcorwinHorton,(ASurveyofLicensedRoyalties),LesNouvelles,June,1997.

注6.McGavock,et.al.,(factorsaffectingRoyaltyRates),LesNouvelles,June1992.

注7.LitaNelson,(universitypatents),1989AUTM

表二:

不同产业授权权益金调查表

(1)

行业别/权益金比例

0-2%

2-5%

5-10%

10-15%

15-20%

20-25%

over25%

Aerospace

40.0%

55.0%

5.0%

Automobile

35.0%

45.0%

20.0%

Chemical

18.0%

57.4%

23.9%

0.5%

0.1%

Computer

42.5%

57.5%

Electronics

50.0%

45.0%

5.0%

Energy

50.0%

15.0%

10.0%

25.0%

food/consumer

12.5%

62.5%

25.0%

telecom

100.0%

healthcare

10.0%

10.0%

80.0%

40.0%

55.0%

5.0%

pharmaceuticals

1.3%

20.7%

67.0%

8.7%

1.3%

0.7%

0.3%

表三:

不同产业授权权益金调查表

(2)

Product

royalty

comment

software

1-4%

semiconductor

3-5%

chipdesign

pharmaceuticals

8-10%

compoditionofmaterial

12-20%

withclinicaltest

diagnostics

4-5%

newentity

2-4%

newmethod-oldentity

biotech

0.25-1.5%

process-non-exclusive

1-2%

process/exclusive

表四:

不同风险考量下,折现系数k的大小

characterizationofrisk

K

risk-free

10-18%

verylowrisk

15-20%

lowrisk

20-30%

moderaterisk

25-35%

highrisk

30-40%

veryhighrisk

35-45%

extremelyhighrisk

50-70%

第三种那么是净现值(NetPresentValue,NPV)或现金流量(DiscountedCashFlow,DCF)法,该NPV法那么是将待鉴价的技术预估其能够使用的年限与预期其能够获得的净利,再利用折现的方式换算成现在的现金流量,以当作该待鉴价之技术的价值。

而其要紧利用以下公式:

现金流量(DCF)=CF/(1+k)n

其中,CF表示第n期的净利,k那么表示折现系数,k的决定必需考量通货膨胀、资金市场的利率高低、预期的风险等因素。

而表四(注8)即是列出在不同风险考量下,折现系数k的大小。

注8.Harvardbusinessreview,19876/89

而该待鉴定之专利或技术的价值,即是该专利或技术的净现值,即是利用该技术在不同时刻点所产生的现金流量进行加总,如下公式所述:

净现值

举例而言,倘假设有一网络卡技术能够使用十年,预估以后十年该网络卡的现金流量如表五所示:

表五:

网络卡之现金流量表〔单位:

百元〕

第一年

第二年

第三年

第四年

第五年

第六年

第七年

第八年

第九年

第十年

预期营收

23850

27295

30925

34749

36984

39323

41135

42369

43640

44949

预期成本

21107

24156

27369

30753

32731

34800

36405

37497

38622

39780

预期利润

2743

3139

3556

3996

4253

4522

4731

4872

5019

5169

折现率

1.0

0.88

0.78

0.69

0.61

0.54

0.48

0.43

0.38

0.33

那么该预期利润的净现值利用上述公式运算约为24,090,000元。

尽管此种NPV法提供一个较明确的运算方式,然而此法必须对该技术所产生的利润与成本进行许多预估,每次预估就会产生一定的误差,因此,此种方式的误差不可谓不大。

为了解决预估误差的问题,一种改良的净现值法─蒙地卡罗法(MonteCarloMethod),那么是将每期的预期营收与预期成本,利用体会或市场调查报告产生可能的机率分布,再利用上述公式配合随机选取的方式,统计出净现值之可能数值的分布状况。

五、选择权鉴价理论

前述NPV法尽管提供一种较明确的鉴价方法,然而该法并无法考虑以后风险的因素,而且也忽略了真实商业世界中「决策的易变性」,例如当一家公司进行一项产品研发计画初期投资200万元,倘假设研发计画失败,那么公司可能就决定不再连续投资,反之,倘假设研发计画成功,公司可能决定连续投入一定资金进行原型产品的开发,或者会进入试产的研究等不同时期。

亦即,对多数公司而言,进行研发或者是技术移转时,上述动态的决策是必要的,专门是生物科技公司更是如此,一项医疗相关药品的开发过程需历经数十年,其中可能包含数个时期的临床测试,每个先期时期的投资只是保证买到了「从事研究开发的权益」,而后续时期连续与否端视先期研发是否成功而定。

相对的,NPV法的运算基础乃是假设所有投资决策不变下,所推出的预期结果,因此这种NPV鉴价方式仍有其局限性。

举例而言,倘假设A公司向B公司获得授权进行一项产品的开发,而A公司需给付B公司权益金500万元,后续A公司可能需要再投资1000万元进行原型的开发,而后续量产的制造与行销成本假设有

(1)4000万元,

(2)8000万元,(3)1亿2000万元等三种可能,而销售的总金额假设有

(1)5000万元,

(2)1亿3000万元等两种,那么经排列组合共有六种可能性,在此假设每一种发生的机率相同,依据NPV法的运算净现值结果如下:

1/6*{(5-4)+(5-8)+(5-12)+(13-4)+(13-8)+(13-12)}=1(单位千万)

既然可能之获利经NPV法运算只有1000万元,然而A公司的权益金与原型开发共需投入1500万元,那么此项技术授权就A公司角度而言看起来不是一项成功的投资。

然而,就前述「决策易变性」观之,A公司的利金与原型开发所投入的1500万元,只是购买了一种「选择权」(注9),使其有机会参与上述六种获利与亏损的可能性,而且关于上述六种可能性中,A公司应该可不能执意参与赔钱的决策,因此A公司真正的获利应该修改成如下:

1/6*{(5-4)+(0)+(0)+(13-4)+(13-8)+(13-12)}=2.67(单位千万)

其中原先销售总额小于成本的两种可能性基于商业决策,A公司将可不能从事制造与销售,因此可不能有任何营收或亏损,故用0取代之。

而在比较A公司的权益金与原型开发共需投入1500万元,那么此项技术授权就A公司角度而言确实是一项成功的投资。

因此,在评估技术或专利的价值时,利用选择权理论是有其必要性。

就一样选择权理论,购买一买权选择权〔calloption〕系取得日后能够在一特定时刻、用一定之执行价〔executiveprice〕、取得某一种股票的权益。

而该买权选择权只有在该特定时刻该股票的市价大于执行价时,选择权持有人才会执行(execute)此选择权,反之那么会舍弃执行的权益。

而购买或授权一项技术或专利,系取得以后能够在一段时刻投入一定生产成本、生产某一产品、并进而销售该产品的权益。

就技术买卖或技术授权而言,此种「选择权」只有在后续产品开发成功而且市场销售有利可图之状况下才会被「执行」。

因此,选择权与专利或技术的授权两者间有相类似之处,假如将技术或专利授权对应到选择权理论,那么选择权的价值如同该技术或专利的价值,而选择权的执行价或履约价格如同被授权人或技术买受人因要达到量产所需再投入的费用,包含建厂成本与营业费用与成本等,而选择权的到期日如同被授权人或技术买受人因要达到量产所需的时刻。

注9.TimothyA.Leuhman,(InvestmentOpportunitiesasRealOptions:

GettingstartedontheNumbers,)HarvardBusinessReview,July-Aug,1998.

在选择权理论中,Black-Scholesmodel(注10)所提供的选择权价格系表示为:

其中,C表示该选择权价值,S表示该选择权所对应之股票的现值,E表示选择权的执行价格,T表示选择权的执行时刻,e表示一自然指数,r表示一无风险利率,N(d1)表示一累积标准正规分布函数〔cumulativestandardnormaldistribution〕在d1时的数值,N(d2)表示该累积标准正规分布函数在d2时的数值,而

,

,

表示该选择权对应的股票酬劳率之标准差表示该股票价格之标准差,ln()为自然对数。

利用此Black-Scholesmodel,配合前述表五之运算结果的净现值为24,090,000元,假设此项机率为50%,因此真正净现

值只有12,045,000元,假设要生产该网络卡需要一年时刻并投资1000万元方能量产,无风险利率设为5%,为0.5,那么代入Black-Scholesmodel所产生的选择权价值,即是该专利或技术的价值,约为3,620,900元。

注10.此模型乃由FisherBlack与MyronScholes于1973年提出,由RobertMerton扩大此模型之应用范畴,对衍生性金融商品与股票选择权迅速成长有极大助益,因此于1997年由MyronScholes与RobertMerton获得诺贝尔经济学奖

六、小结

「知识经济」时代中,企业拥有的无形资产价值,差不多逐步超越一样有形资产,也确实是说,公司或企业的生产要素除了建立在有形资产外,无形资产也差不多成为公司生产要素之一。

而如何客观运算出这些专利或技术等无形资产的价值,对促进知识经济的进展有其必要性,专门是对依靠这些专利或技术的高科技公司而言,假如能够利用其技术或专利在资金市场上取得一定的融资额度,这对以无形资产为主的科技公司无异是一向利多的进展,而客观运算出这些专利或技术等无形资产的价值乃是首要的工作。

其次,当进行技术移转或专利授权时,授权人或被授权人所关怀的不单单只有技术或专利本身,到底此种技术或专利的价值为何?

授权的权益金应该多少?

这些经济因素差不多上会阻碍到技术移转或专利授权谈判成功与否的关键。

目前「技术交易市集」是许多国家所积极倡导的观念,期望藉由技术或专利交易的活络,不论是授权或移转的方式,以促进技术或产业的升级,进而提升企业或国家的竞争力。

这在在都显示技术交易市集在全球知识经济体系所扮演的重要角色,如何决定这些技术或专利在技术交易市集中的价值,将专利与技术资产化、价值化,乃是技术交易市集必备要件。

针对技术或专利的鉴价,本文提出了数种传统鉴价的方法与选择权鉴价理论,其中体会法那么认为技术的奉献度大约占了产品销售利润的25%~33%,然而此种体会法那么并没有考量到不同产业或技术的差异性与风险性,而仅进利用一统一概念进行鉴价,因此并无法提供适当的鉴价标准。

比较法是搜集技术交易市场中既有的交易资料与技术价格,进行分门别类的工作,关于一待鉴价的技术那么是利用对应比较的概念,将其与现有的交易资料与技术价格进行比较,以求出该技术的恰当价格,然而技术移转或专利授权信息或大多属于隐秘资料,并不可能随处可得,且再进行数量化的依据与标准如何确定,乃是此种比较法所需解决的问题。

净现值法那么是将待鉴价之技术预估其能够使用的年限与预期其能够获得的净利,再利用折现的方式换算成现在的现金流量,以当作该待鉴价之技术的价值,然而净现值法并无法考虑以后风险的因素,而且净现值法也忽略了真实商业世界中决策的易变性。

选择权鉴价法那么是将技术或专利的购买或移转对应到选择权理论,购买或授权一项技术或专利,系取得以后能够在一段时刻投入一定生产成本、生产某一产品、并进而销售该产品的权益。

就技术买卖或技术授权而言,此种「选择权」只有在后续产品开发成功而且市场销售有利可图的状况下才会被「执行」。

利用选择权理论中Black-Scholesmodel能够专门快产生技术或专利的价值,以作为技术移转过程中权益金的参考,亦可当成专利设质的依据。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 无形资产 方法 专利 技术 核心

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《畜牧学概论》复习题.docx

《畜牧学概论》复习题.docx

-

《工贸行业较大危险因素辨识与防范指导手册版》使用指南.docx

-

《家电延保计划书》.docx

-

《木材学》试 卷 答 案.docx

-

《田家四季歌》教学反思.docx

-

《修优美师德做阳光教师》读书笔记700字5篇最新范文.docx

-

0江南逢李龟年诗歌板书设计.docx

-

3套打包沧州六年级下册英语期中单元检测试题解析版.docx

-

13年助理医师模拟题病理学27页word资料.docx

-

037全国自考美学历年真题及答案.docx

-

310北京研讨会数学.docx

-

ABCD 世界四大粮商的前世今生.docx

-

《初级会计实务》笔记与真题.docx

-

《工程荷载与可靠度设计原理》课后思考题及复习详解1解析.docx

-

《计算机硬件组装与维护》教案.docx

-

《面向对象分析与设计UML》期末总复习.docx

-

《天津市土地管理条例》.docx

-

《信息安全等级保护测评机构管理办法》最新.docx

-

《左传》翻译练习及参考答案.docx

-

3手术衣医疗器械安全有效基本要求清单0821.docx

-

12压力容器压力管道设计许可规则.docx

-

《白洋淀纪事》教案知识讲解.docx

-

《耳朵上的绿星》教案.docx

-

《会计学基础》考试试题及答案.docx

-

《白鹅》教学设计范文通用9篇.docx

-

《流浪地球》观后感15篇.docx

-

《东北地区》练习题.docx

-

《皇帝的新衣》读后感.docx

-

《伶官传序》讲解及知识训练.docx

-

《市场营销学》形考答案.docx

-

《小池》教学反思.docx

-

《别踩白块度典范版》设计计划文档.docx

-

复习资料设计心理学课堂笔记.docx

-

国际公法案例题库期末考试复习资料.docx

-

甘肃省镇原县第二中学学年高一语文下学期期末考试试题无答案.docx

-

国际租赁融资.docx

-

钢结构监理实施细则通用.docx

-

国企各职能部门绩效考核评分标准.docx

-

高等教育发展对收入不平等的影响.docx

-

高二语文《己所不欲勿施于人》教案.docx

-

海底两万里 阅读考级题.docx

-

高考大纲全国卷政治真题解析.docx

-

涵洞专项施工方案.docx

-

焊条烘烤记录.docx

-

高考化学二轮复习第1部分第2讲化学常用计量学案.docx

-

杭州五金机电城招商方案.docx

-

高考英语湖南卷word版有答案.docx

-

合影留念主持词.docx

-

高考语文二轮复习 专题分组练2 修辞手法.docx

-

河北省唐山市学年高一英语下学期期末考试试题.docx

-

河南省商丘市第一高级中学1718学年度高一上学期期末考试语文语文.docx