“研发支出”辅助账汇总表(样式).xls

“研发支出”辅助账汇总表(样式).xls

- 文档编号:1369720

- 上传时间:2023-04-30

- 格式:XLS

- 页数:1

- 大小:27.50KB

“研发支出”辅助账汇总表(样式).xls

《“研发支出”辅助账汇总表(样式).xls》由会员分享,可在线阅读,更多相关《“研发支出”辅助账汇总表(样式).xls(1页珍藏版)》请在冰点文库上搜索。

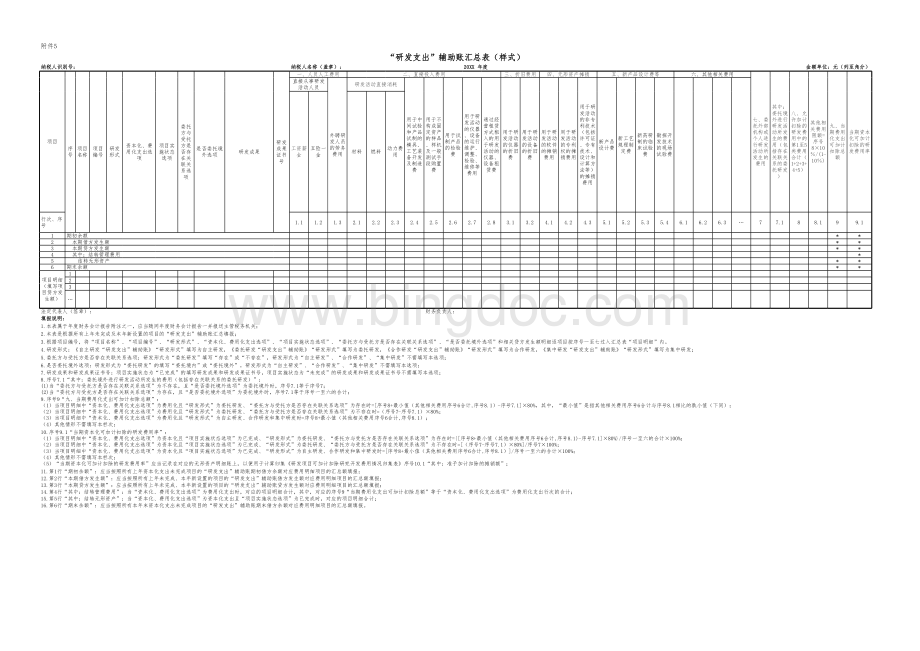

附件5“研研发发支支出出”辅辅助助账账汇汇总总表表(样样式式)纳纳税税人人识识别别号号:

纳纳税税人人名名称称(盖盖章章):

20XX20XX年年度度金金额额单单位位:

元元(列列至至角角分分)项目序号项目名称项目编号研发形式资本化、费用化支出选项项目实施状态选项委托方与受托方是否存在关联关系选项是否委托境外选项研发成果研发成果证书号一、人员人工费用二、直接投入费用三、折旧费用四、无形资产摊销五、新产品设计费等六、其他相关费用七、委托外部机构或个人进行研发活动所发生的费用其中:

委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)八、允许加计扣除的研发费用中的第1至5类费用合计(1+2+3+4+5)其他相关费用限额=序号810/(1-10)九、当期费用化支出可加计扣除总额当期资本化可加计扣除的研发费用率直接从事研发活动人员外聘研发人员的劳务费用研发活动直接消耗用于中间试验和产品试制的模具、工艺装备开发及制造费用于不构成固定资产的样品、样机及一般测试手段购置费用于试制产品的检验费用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用通过经营租赁方式租入的用于研发活动的仪器、设备租赁费用于研发活动的仪器的折旧费用于研发活动的设备的折旧费用于研发活动的软件的摊销费用用于研发活动的专利权的摊销费用用于研发活动的非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用新产品设计费新工艺规程制定费新药研制的临床试验费勘探开发技术的现场试验费工资薪金五险一金材料燃料动力费用行次、序号1.11.21.32.12.22.32.42.52.62.72.83.13.24.14.24.35.15.25.35.46.16.26.377.188.199.11期初余额*2本期借方发生额*3本期贷方发生额*4其中:

结转管理费用*5结转无形资产*6期末余额*项目明细(填写项目贷方发生额)123法定代表人(签章):

财务负责人:

填填报报说说明明:

1.本表属于年度财务会计报告附注之一,应当随同年度财务会计报告一并报送主管税务机关;2.本表是根据所有上年未完成及本年新设置的项目的“研发支出”辅助账汇总填报;3.根据项目编号,将“项目名称”、“项目编号”、“研发形式”、“资本化、费用化支出选项”、“项目实施状态选项”、“委托方与受托方是否存在关联关系选项”、“是否委托境外选项”和相关贷方发生额明细逐项目按序号一至七过入汇总表“项目明细”内。

4.研发形式:

自主研发“研发支出”辅助账“研发形式”填写为自主研发,委托研发“研发支出”辅助账“研发形式”填写为委托研发,合作研发“研发支出”辅助账“研发形式”填写为合作研发,集中研发“研发支出”辅助账“研发形式”填写为集中研发;5.委托方与受托方是否存在关联关系选项:

研发形式为“委托研发”填写“存在”或“不存在”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;6.是否委托境外选项:

研发形式为“委托研发”的填写“委托境内”或“委托境外”,研发形式为“自主研发”、“合作研发”、“集中研发”不需填写本选项;7.研发成果和研发成果证书号:

项目实施状态为“已完成”的填写研发成果和研发成果证书号,项目实施状态为“未完成”的研发成果和研发成果证书号不需填写本选项;8.序号7.1“其中:

委托境外进行研发活动所发生的费用(包括存在关联关系的委托研发)”:

(1)当“委托方与受托方是否存在关联关系选项”为不存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号7;

(2)当“委托方与受托方是否存在关联关系选项”为存在,且“是否委托境外选项”为委托境外时,序号7.1等于序号一至六的合计;9.序号9“九、当期费用化支出可加计扣除总额”:

(1)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.180%,其中,“最小值”是指其他相关费用序号6合计与序号8.1相比的孰小值(下同);

(2)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)80%;(3)当项目明细中“资本化、费用化支出选项”为费用化且“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1);(4)其他情形不需填写本栏次;10.序号9.1“当期资本化可加计扣除的研发费用率”:

(1)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为存在时=序号8+最小值(其他相关费用序号6合计,序号8.1)-序号7.180%/序号一至六的合计100%;

(2)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为委托研发、“委托方与受托方是否存在关联关系选项”为不存在时=(序号7-序号7.1)80%/序号7100%;(3)当项目明细中“资本化、费用化支出选项”为资本化且“项目实施状态选项”为已完成、“研发形式”为自主研发、合作研发和集中研发时=序号8+最小值(其他相关费用序号6合计,序号8.1)/序号一至六的合计100%;(4)其他情形不需填写本栏次;(5)“当期资本化可加计扣除的研发费用率”应当记录在对应的无形资产明细账上,以便用于计算归集研发项目可加计扣除研究开发费用情况归集表序号10.1“其中:

准予加计扣除的摊销额”;11.第1行“期初余额”:

应当按照所有上年资本化支出未完成项目的“研发支出”辅助账期初借方余额对应费用明细项目的汇总额填报;12.第2行“本期借方发生额”:

应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账借方发生额对应费用明细项目的汇总额填报;13.第3行“本期贷方发生额”:

应当按照所有上年未完成、本年新设置的项目的“研发支出”辅助账贷方发生额对应费用明细项目的汇总额填报;14.第4行“其中:

结转管理费用”:

当“资本化、费用化支出选项”为费用化支出时,对应的项目明细合计,其中,对应的序号9“当期费用化支出可加计扣除总额”等于“资本化、费用化支出选项”为费用化支出行次的合计;15.第5行“其中:

结转无形资产”:

当“资本化、费用化支出选项”为资本化支出且“项目实施状态选项”为已完成时,对应的项目明细合计;16.第6行“期末余额”:

应当按照所有本年末资本化支出未完成项目的“研发支出”辅助账期末借方余额对应费用明细项目的汇总额填报。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 研发 支出 辅助 汇总表 样式

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

红色精美二十届三中全会提出的新概念新观点新论断.pptx

红色精美二十届三中全会提出的新概念新观点新论断.pptx

-

第二章Z变换例题.ppt

-

语文基础模块上册第一单元教学课件-第6学时.pptx

-

医床医学临床护理医疗介绍医疗课件PPT模板.pptx

-

扁平化医院护理查房教学PPT模板.pptx

-

药品采购存储销售质量管理.ppt

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

2.2利用二元一次方程组解决实际问题(2017年).doc

-

《探索轴对称的性质》教学设计与反思.doc

-

《平行与垂直》教学设计(根据章雅玲老师的课整理).doc

-

《线段的垂直平分线》典型例题.doc

-

2.3幂函数知识点归纳与练习(含详细答案).doc

-

2.立方根和开立方巩固练习.doc

-

《一次函数》基础练习题.doc

-

《图形的旋转》经典好题.doc

-

《一元一次不等式》初中数学总复习基础测试(答案).doc

-

4七年级上册数学一元一次方程应用题及答案(偏难).doc

-

《有序数对》教案.doc

-

7年级(上)图形的平移旋转翻折.doc

-

北京技术公司全面预算管理实施细则Word文档格式.doc

-

精品班主任工作计划合集六篇Word文件下载.docx

-

精品承包合同汇总八篇文档格式.docx

-

精品大学生自我鉴定汇编9篇Word文档下载推荐.docx

-

精品感恩演讲稿汇总10篇Word格式.docx

-

精品个人学习计划集合五篇Word格式.docx

-

精品公司财务工作总结4篇Word格式文档下载.docx