锂离子电池隔膜市场分析精品版.docx

锂离子电池隔膜市场分析精品版.docx

- 文档编号:13454764

- 上传时间:2023-06-14

- 格式:DOCX

- 页数:15

- 大小:520.20KB

锂离子电池隔膜市场分析精品版.docx

《锂离子电池隔膜市场分析精品版.docx》由会员分享,可在线阅读,更多相关《锂离子电池隔膜市场分析精品版.docx(15页珍藏版)》请在冰点文库上搜索。

锂离子电池隔膜市场分析精品版

锂离子电池隔膜市场分析

(一)行业概述

1.锂离子电池隔膜介绍

经过近二十年发展,锂离子电池已在体积比能量、质量比能量、质量比功率、循环寿命和充放电效率等方面优于传统二次电池,成为各国政府优先支持和重点发展的新能源产业。

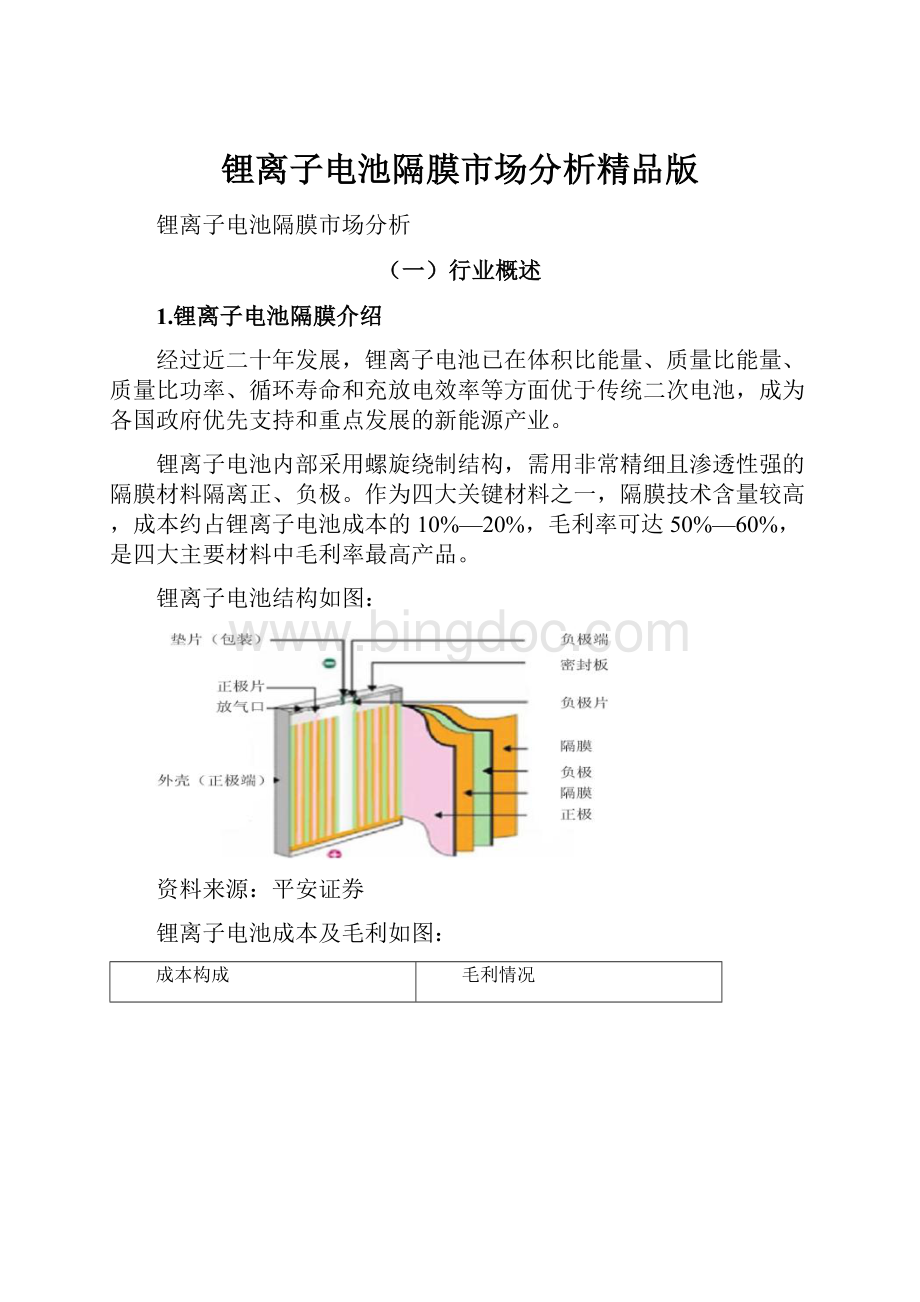

锂离子电池内部采用螺旋绕制结构,需用非常精细且渗透性强的隔膜材料隔离正、负极。

作为四大关键材料之一,隔膜技术含量较高,成本约占锂离子电池成本的10%—20%,毛利率可达50%—60%,是四大主要材料中毛利率最高产品。

锂离子电池结构如图:

资料来源:

平安证券

锂离子电池成本及毛利如图:

成本构成

毛利情况

资料来源:

招商证券

2.锂离子电池隔膜产业链

锂离子电池隔膜制造,处于锂离子电池产业链的中游,上游为聚丙烯、聚乙烯及添加剂等基体材料,下游为锂离子电池产品及其终端应用领域。

上游产业主要影响锂离子电池隔膜行业产品质量、成本及产品利润空间,下游产业则影响锂离子电池隔膜行业的发展前景。

其产业链及应用领域如下图:

资料来源:

恒泰长财证券

产业链延伸及电动汽车产业链结构图:

资料来源:

瑞银证券

3.锂离子电池隔膜主要生产工艺

因隔膜性能的优劣决定了锂离子电池的容量、循环性能、充放电电流密度等关键特性,隔膜生产对工艺技术要求很高,目前主流生产工艺有:

干法单向拉伸,干法双向拉伸和湿法工艺技术。

代表公司如下:

参数

干法单向

干法双向

湿法

工艺原理

晶片分离

晶型转换

相分离

适用基材

单层PE膜、单层PP膜、三层PP/PE/PP膜

较厚的单层PP膜

单层PE膜

代表公司

美国Celgard公司、日本宇部、星源材质、沧州明珠

中科科技、河南义腾

日本旭化成、日本东燃化学、佛山金辉高科、重庆纽米科技

资料来源:

招商证券

(二)行业监管

1.主管部门

锂离子电池隔膜行业属于新兴产业,涉及新能源、新材料和信息技术等国家重点发展领域,行业的宏观管理职能由国家发改委与工业和信息化部承担,主要负责产业政策、发展规划和标准制定等。

2.产业政策

我国有关部门在产业政策和项目资助等方面对关键材料锂离子电池隔膜的技术攻关给予高度重视,从“八五规划”开始即列入政府重点支持攻关的项目,近3年来颁布的主要相关产业政策如下:

时间

主要文件

主要内容

一、国家

2011.3

《国民经济和社会发展第十二个五年规划纲要》

重点发展“插电式混合动力汽车、纯电动汽车和燃料电池汽车技术”等新能源汽车产业

《产业结构调整指导目录(2011年本)》

“单层与三层复合锂离子电池隔膜”、“电池隔膜(厚度15-40µm,孔隙率40%-60%)”列入鼓励类

2011.6

《当前优先发展的高技术产业化重点领域指南(2011年度)》(第10号)

优先发展“高性能锂离子电池正极材料、隔膜材料、电解质材料制备技术,大容量锂动力电池成组技术与设备、电池管理系统设计与生产”等

2011.12

《工业转型升级规划(2011-2015年)》

加快发展“高性能膜材料”等新兴功能材料

2012.1

《新材料产业“十二五”发展规划》

加快电池隔膜等的技术开发及产业化进程

2012.2

《电子基础材料和关键元器件“十二五”规划》

明确重点实现锂离子电池隔膜,特别是动力型及储能型锂离子电池隔膜材料的产业化技术突破

期末冲刺100分完全试卷答案2013.6

教学诊断《新材料产业标准化工作三年行动计划》

要求制定发布电池隔膜、光学功能薄膜、特种分离膜及组件、环境友好型涂料等先进高分子材料的重点产品标准

2013.9

《产业关键共性技术发展指南(2013年)》

提出大力培育发展与节能环保和资源综合利用有关的锂离子电池隔膜技术与装备

二、深圳

探究学习法

2009.12

方城县育才学校电话《深圳新能源产业振兴发展规划(2009-2015)》

新能源汽车年生产能力20万辆,新能源汽车应用累计10万辆;重点发展混合动力汽车,纯电动汽车,天然气汽车,动力电池,关键零部件等

暑假放假时间2019小学2011.1

更基础更广泛更深厚的自信深圳“十二”五规划

有趣的线造型美术教案力争在新能源、新材料等领域掌握重点核心技术、关键技术

时间像小马车教学反思2011.8

政治理论知识应知应会《深圳新材料产业振兴发展规划(2011—2015年)》

到2015年,成为全国高性能膜材料产业集聚区

资料来源:

根据券商报告及网上资料整理

(三)行业现状

1.发展状况

(1)国际发展

锂离子电池由日本索尼公司在20世纪90年代率先实现商业化,目前已成为各国政府优先支持和重点发展的新能源产业,锂离子电池隔膜作为最关键的上游组件,与锂离子电池行业形成了同步创新和相互促进的发展道路。

探究学习法商用至今最大的需求市场一直为数码类锂离子电池,随着全球新能源产业的快速发展,动力类锂离子电池应运而生,并将成为未来发展的重要应用领域。

应用领域如图:

(2)国内发展

我国锂离子电池行业得到快速发展,已经成为锂离子电池生产大国,但由于隔膜行业技术门槛高,国内起步较晚,高端市场仍被外国厂商垄断,大部分锂电隔膜厂商处于发展初期,集中在数码类低端隔膜市场。

近年来,通过技术追赶,国内已涌起了由星源材质代表的干法单向拉伸工艺,以格瑞恩为代表的干法双向拉伸工艺和以佛山金辉高科为代表的湿法工艺的三大隔膜制造技术体系,逐步发展成为国内锂离子电池隔膜行业的标杆。

现阶段锂离子电池应用领域情况:

资料来源:

中国化学与物理电源行业协会

2.竞争情况

(1)国际市场

全球市场看,目前只有美国、日本、韩国等少数厂商拥有行业领先的生产技术和规模化产业,其中行业前三市场份额超过60%,行业前五超过80%的份额。

数据来源:

B3

(2)国内市场

国内市场主要呈现国外、本土厂商共存分化格局,其中低端市场集中度较低,无序竞争状态明显,主要由本土厂商占据;技术门槛高、产品质量要求高的中高端市场则为日韩厂商及本土少数领先企业占据。

2013年国产锂离子电池隔膜市场格局

3.主要厂商情况(截至2013.11)

企业名称

产品结构

生产工艺

现有产能

在建产能

备注

美CELGARD

单层PP、PE,多层PP/PE/PP

干法单向+湿法

7000万㎡/年

1981年成立,有高分子实验室

日本宇部

多层PP/PE/PP

干法单向

2400万㎡/年

1942年成立,主要销往中国

日本旭化成

单层PE

湿法

17000万㎡/年

1931年成立,主要供应松下、LG化学、SDI等

东燃化学

单层PE

湿法

6800万㎡/年

1939年成立,主要供应索尼、LG化学、SDI等

星源材质

单层PP、PE,多层PP/PE/PP

干法单向+湿法

5000万㎡/年

5500万㎡/年

2003年成立,国标单位,主供比亚迪、LG化学等

新乡格瑞恩

单层PP

干法双向

3500万㎡/年

1亿㎡/年

1953年成立,产品适用数码和电动

金辉高科

单层PE

湿法

1200万㎡/年

4500万㎡/年

2006年成立,国标单位,数码类

沧州明珠

多层PP/PE/PP

干法单向

800万㎡/年

2000万㎡/年

中小板上市公司,动力类

资料来源:

市场公开信息及各公司网站

(四)市场需求

1.锂离子电池需求情况

据赛迪顾问统计,2012年全球锂离子电池销售207亿美元,近4年复合增长率31.04%。

其中我国产量556.8亿元,同期复合增长率40.61%,增速快于国际水平。

资料来源:

赛迪顾问

2.锂离子电池隔膜需求情况

锂离子电池产业规模的迅速扩张带动了整个锂离子电池隔膜产业的高速增长,据赛迪顾问统计,2013年全球锂离子电池隔膜出货量8.37亿㎡,销售额18.50亿美元,5年复合增长率分别为26.39%和20.69%,预计2014-2016年出货量和销售额复合增长率进一步提高,分别达到33.49%和25.78%。

资料来源:

赛迪顾问

国内锂离子电池隔膜出货量及需求额增速快于同期国际市场,赛迪顾问统计显示,2013年我国锂电池隔膜出货量5.38亿平米,市场规模50.32亿元,5年复合增长率分别41.29%和34.72%,预计2014-2016年出货量及需求额复合增长率分别为26.70%和21.82%。

资料来源:

赛迪顾问

3.下游主要应用市场需求情况(电动汽车及动力电池)

(1)新能源汽车发展预测

根据中汽协透露,2013年我国新能源汽车销量1.76万辆,同比增长37.9%,尽管增速快于汽车行业整体增速(14%),但相比欧美国家100%以上增速仍偏低,距离原定2015年新能源汽车累计产销50万辆目标距离还很大。

瑞银证券预计,政策倒逼及国家战略竞争推动,我国新能源汽车存在广阔上升空间,中性预测,2014-2020年产销复合增速将达到45.88%,悲观一点也将达到25.26%。

资料来源:

中汽协

单位:

万辆

政策目标销量

增速

中性情景销量

增速

悲观情景销量

增速

2010A

0.4

0.4

0.4

2011A

0.8

100%

0.8

100%

0.8

100%

2012A

1.3

63%

1.3

63%

1.3

63%

2013A

1.8

38%

1.8

38%

1.8

38%

2014E

15

733%

6.4

256%

4.4

144%

2015E

30.7

105%

11.5

80%

7.5

70%

2016E

43

40%

16.1

40%

9.5

27%

2017E

60.2

40%

22.5

40%

11.5

21%

2018E

84.3

40%

31.5

40%

13.5

17%

2019E

116

38%

44

40%

15.5

15%

2020E

165.2

42%

61.7

40%

17

10%

资料来源:

瑞银证券

(2)纯电动汽车锂离子电池需求量

根据日本B3公司统计,我国电动汽车锂离子电池需求量2009-2012年复合增长率247.55%,预计2017年将达到1,011.5Mwh,2013—2017年的复合增长率约为18.07%。

资料来源:

B3

(3)储能电站锂离子电池需求量

锂离子电池作为目前应用最广泛的储能设备,应用领域更广。

根据赛迪顾问统计数据,2013年我国储能锂离子电池市场容量为7.5MWH,预计到2020年将增至73.9MWH,2014年—2020年的年均复合增长率为46.94%。

资料来源:

赛迪顾问

4.电动汽车引爆的需求情况

上述市场需求是在自然发展和政府引导推动下的叠加供需情况,项目组认为,随着能源危机迫近、环境压力加重,特别是在Tesla革命性的颠覆下,未来电动汽车取代传统燃油汽车是必然趋势,速度将越来越快,倘若2020年电动汽车的渗透率能够达到10%,全球电动汽车的销量将是2013年的68倍,2013-2020年年均复合增长率将高达83%,超高速的应用将带动隔膜等上游材料产业同步爆发。

全球汽车销量及预测(单位:

万辆)

资料来源:

申万研究

资料来源:

项目组整理

(五)发展趋势

1.动力隔膜市场将随电动汽车的爆发崛起,但价格下行相对确定

根据上述预测,在各国政府、汽车厂商和消费者联合推动下,锂离子电池及隔膜产业将迎来爆发增长机会,市场空间进一步扩大,并带动产能迅速跃升,但基于电动汽车逐步取代传统燃油汽车趋势的判断,电池隔膜等材料产业价格下行逐渐趋于平滑趋势相对确定。

全球锂电池锂电池隔膜价格走势:

资料来源:

中金公司

2.锂离子电池隔膜国产化将提速,突破路径在工艺

电池隔膜是锂离子电池产业链中最后国产化的环节,目前国内高端隔膜绝大部分依赖进口,随着政策推动和技术创新突破,国产替代进程将加速,突破路径首先在工艺,其中轻薄化成为趋势:

对于消费类电池,湿法天然适合中高端;对于动力类电池,湿法PE+涂覆将逐步进入高端应用。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 锂离子电池 隔膜 市场分析 精品

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#电控发动机的故障诊断与排除.docx

#电控发动机的故障诊断与排除.docx

-

《财务管理学》人大版第五章习题答案.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《反抗之真心英雄》读后感.docx

-

《C语言程序设计》阅读程序写结果试题汇总.docx

-

《汉书艺文志》小说家与子部小说著录.docx

-

《江苏省建设工程施工项目经理部和项目监理机构主要管理人员配备办法》.docx

-

《C语言程序设计》课程形成性考核作业.docx

-

《诚实与信任》教学设计.docx

-

《变化社会中的政治秩序》读后感.docx

-

《44光的折射》教案.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《大数据导论》19秋期末考核0001.docx

-

《大型养路机械使用管理规则》.docx

-

《混凝土结构工程施工质量验收规范》GB 条文说明.docx

-

《会计基础》练习答案解析.docx

-

《民法典》试题第三编合同二试题及答案.docx

-

《建设工程消防监督管理规定》公安部119号令1101.docx

-

《赢》杰克韦尔奇读书笔记.docx

-

《活出全新的自己》读后感精选9篇.docx

-

《拿破仑传》读后感范文5篇.docx

-

《去年的树》课堂实录及点评doc.docx

-

《人体解剖生理学》练习题库.docx

-

00以内整数加减.docx

-

《手工制作中培养幼儿创意能力的实践研究》完整.docx

-

《校园防汛工作计划》.docx

-

06年批发零售业研究报告.docx

-

《小王子》金句赏析英语作文.docx

-

《中华人民共和国职业病防治法》条文释义下.docx

-

007电子请柬.docx

-

1物业事业部运营管理方案.docx

-

《新闻写作教程》中篇整理资料.docx

-

早教中心岗位职责Word格式.docx

-

最新学生会工作报告范文5篇Word下载.docx

-

增值税发票税控开票软件金税盘版Word格式文档下载.docx

-

最新中医肛肠主治医师考试试题资料Word下载.docx

-

长城桥站建构筑物保护方案Word下载.docx

-

作文套路Word文档格式.docx

-

自动售水机维修手册打印版Word文档格式.docx

-

浙江版高考政治政治生活为会民服务的政府第十三课时我国政府是人民的政府讲义Word格式.docx

-

自然保护区工程设计规范1119Word格式.docx

-

自我综合评价一文档格式.docx

-

侦查学 简答题Word文档格式.docx

-

整理ddwrt使用说明中文版Word下载.docx

-

整理年数据库系统工程师考试大纲Word文档下载推荐.docx

-

整治违法排污企业工作方案文档格式.docx

-

总账会计工作有哪些流程呢Word格式.docx

-

足球联赛秩序册Word格式.docx

-

组织行为学第四章 员工态度Word格式.docx

-

职业经理人必读的经典语录Word文档格式.docx

-

职业卫生培训资料Word文档下载推荐.docx