注册会计师会计打印第二十三章Word格式.doc

注册会计师会计打印第二十三章Word格式.doc

- 文档编号:1292699

- 上传时间:2023-04-30

- 格式:DOC

- 页数:18

- 大小:262KB

注册会计师会计打印第二十三章Word格式.doc

《注册会计师会计打印第二十三章Word格式.doc》由会员分享,可在线阅读,更多相关《注册会计师会计打印第二十三章Word格式.doc(18页珍藏版)》请在冰点文库上搜索。

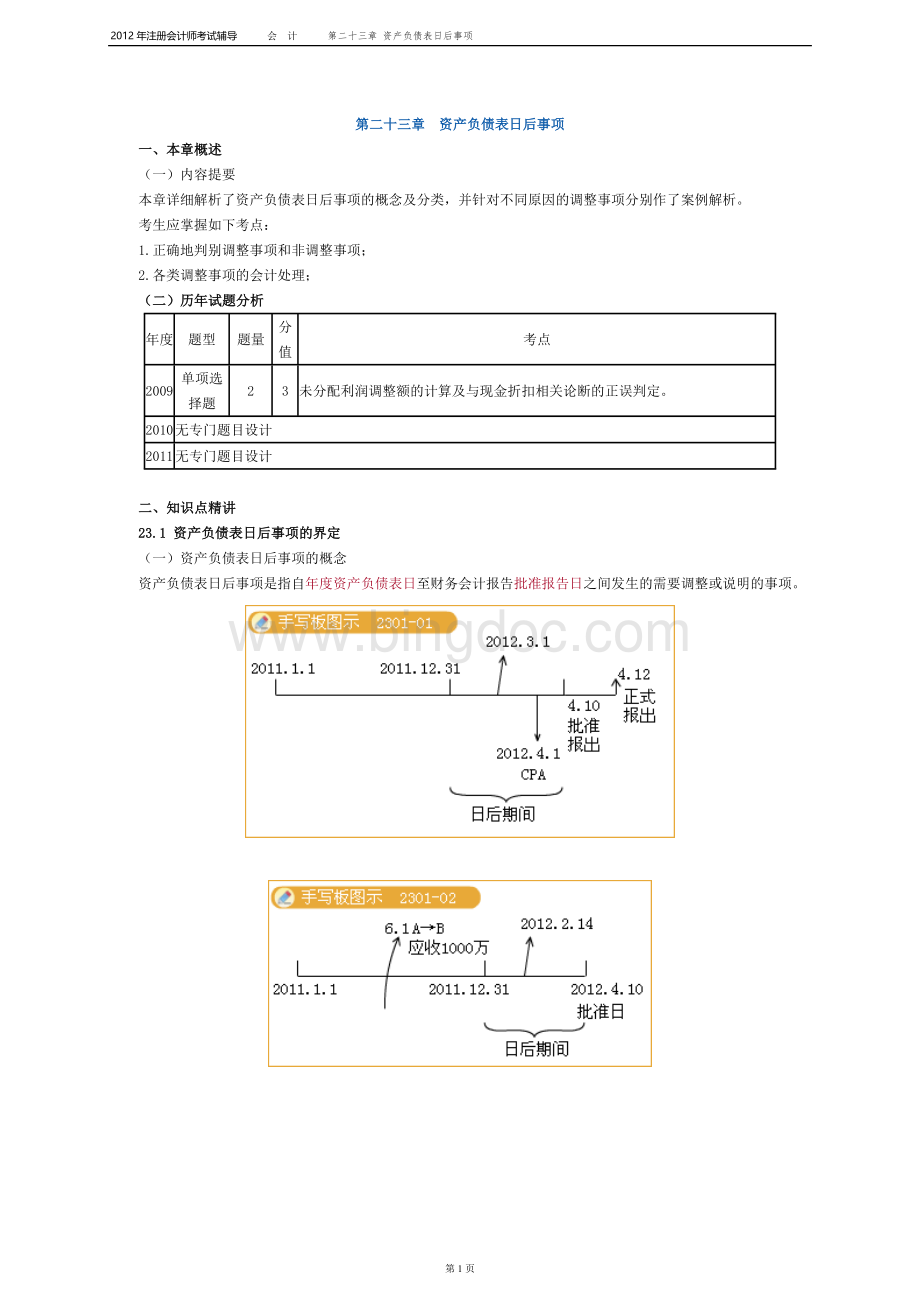

如果再次出现上述情况,又要重新确定财务报告批准报出日,资产负债表日后事项又得依此类推。

4.不是卡在资产负债表日后期间的所有事项都定为资产负债表日后事项,而是那些与资产负债表日存在状况有关的事项或对企业财务状况具有重大影响的事项。

5.资产负债表日后事项既包括不利的事项也包括有利的事项

【要点提示】如何辨认资产负债表日后事项是本节的重点。

23.2资产负债表日后事项的分类

调整事项

在资产负债表日或以前已经存在,资产负债表日后得以证实的事项

对按资产负债表日存在状况编制的会计报表产生重大影响的事项

非调整事项

资产负债表日并未发生或存在,完全是期后发生的事项

对理解和分析财务会计报告有重大影响的事项

【要点提示】如何区分资产负债表日后调整事项与非调整事项是本节的重点。

经典例题-1【多选题】甲公司2008年度财务报告批准报出日为2009年4月25日,下列事项中不需要对2008年度会计报表进行调整的是( )。

A.2009年2月10日发生了重大生产事故

B.2008年11月份售给乙公司的商品于2009年6月被退回

C.2009年1月30日得到债务人丙公司的破产通知,2008年应收该公司的货款300万元预计只能收回80%,甲公司截止2008年末累计对该应收账款提取了10万元的坏账准备。

D.2009年2月20日公司董事会制定了2008年度现金股利分配方案。

[答疑编号3757230101]

『正确答案』ABD

『答案解析』略

23.3调整事项的会计处理

1.调整事项的总的处理原则

视同编制当时就知道此事项,将相关报表项目调整至应有的数字口径。

2.具体原则:

(1)涉及损益的:

通过“以前年度损益调整”来处理。

(2)涉及利润分配事项的,直接在“利润分配---未分配利润”科目核算

对于按董事会批准的利润分配方案作利润分配的处理也属于资产负债表日后事项,需作整套的利润分配处理,而这所提的事项是指除正式利润分配分录外的调整情况。

(3)不涉及损益和利润分配的事项,应调整相关项目

(4)所需修改的报告项目:

①资产负债表日编制的会计报表相关项目的数字;

②当期编制的会计报表相关项目的年初数;

③提供比较会计报表时,还应调整相关会计报表的上年数;

④经过上述调整后,如果涉及会计报表附注内容的,还应当调整会计附注相关项目的数字。

【要点提示】全面掌握资产负债表日后调整事项的会计处理。

3.调整事项常见案例解析

(1)发生在资产负债表日后期间的前期差错更正

经典例题-2【基础知识题】甲公司自2007年初开始对管理部门用设备计提折旧,该设备原价60万元,折旧期为5年,假定无残值,税务上采用10年期直线法认定折旧费用。

甲公司对固定资产的期末计价采用成本与可变现净值孰低法,2008年末可收回价值为30万元,2010年的年报于2011年4月25日批准报出。

甲公司按净利润的10%提取法定盈余公积。

甲公司采用资产负债表债务法进行所得税核算,所得税率为25%。

注册会计师于2011年3月1日发现甲公司因工作疏忽未对此管理部门用设备作相关会计处理,提请企业作出调整。

根据以上资料,作出甲公司的调整处理。

[答疑编号3757230102]

『答案及解析』

1.会计分录如下:

(1)借:

以前年度损益调整 10

贷:

累计折旧 10

(2)借:

应交税费--应交所得税(6×

25%)1.5

以前年度损益调整 1.5

(4)借:

递延所得税资产 (4×

25%)1

以前年度损益调整 1

(5)借:

利润分配--未分配利润 7.5

以前年度损益调整 7.5

(6)借:

盈余公积--法定盈余公积 0.75

贷:

利润分配--未分配利润 0.75

2.报表修正如下:

资产负债表

2010年12月31日

资产

年末数

负债

应交税费

-1.5

固定资产

-10

盈余公积

-0.75

递延所得税资产

+1

年末未分配利润

-6.75

资产合计

-9

负债及所有者权益合计

利润表

2010年

项目

本年数

一、营业收入

减:

营业成本

营业税金及附加

销售费用

管理费用

10

财务费用(收益以“-”号填列)

资产减值损失

加:

公允价值变动净收益(净损失以“-”号填列)

投资净收益(净损失以“-”号填列)

二、营业利润(亏损以“-”号填列)

营业外收入

营业外支出

三、利润总额(亏损总额以“-”填列)

所得税费用

-2.5

四、净利润

-7.5

所有者权益变动表

2010年度

本年金额

。

未分配利润

净利润

提取盈余公积

+0.75

资产负债表

2011年3月31日

年初数

需注意的是:

调整事项一般是不作报表披露的。

(2)资产负债表日或资产负债表日以前实现的销售在资产负债表日后期间退回

经典例题-3【基础知识题】甲公司2010年的年报于2011年4月25日批准报出。

甲公司于2010年10月1日销售给乙公司的一批商品于2011年3月1日发生了退货,该商品的售价为100万元,商品成本为80万元,增值税率为17%,消费税率为5%。

款项一直未收。

甲公司于2010年末针对此应收账款提取了5%的坏账准备。

根据上述资料,甲公司应作如何调整?

[答疑编号3757230103]

当初分录如下:

应收帐款 117

主营业务收入 100

应交税费——应交增值税(销项税额) 17

主营业务成本 80

库存商品 80

(3)借:

资产减值损失 5.85

坏账准备 5.85

营业税金及附加 5

应交税费——应交消费税 5

递延所得税资产 1.4625

所得税费用 1.4625

所得税费用 3.75

应交税费——应交所得税 3.75

(7)借:

本年利润 93.1375

贷:

营业税金及附加 5

资产减值损失 5.85

所得税费用 2.2875

(8)借:

主营业务收入 100

本年利润 100

1.调整分录

以前年度损益调整 100

应交税费――应交增值税(销项税额) 17

应收账款 117

贷:

以前年度损益调整 80

坏账准备 (117×

5%)5.85

以前年度损益调整 5.85

应交税费--应交消费税 (100×

5%)5

以前年度损益调整 5

以前年度损益调整 (117×

5%×

25%)1.4625

应交税费[(100-80-100×

5%)×

25%]3.75

以前年度损益调整 3.75

利润分配――未分配利润 6.8625

以前年度损益调整 6.8625

盈余公积--法定盈余公积 0.68625

利润分配--未分配利润 0.68625

资产负债表

2010年12月31日

应收账款

-111.15

-25.75

存货

80

-0.68625

-1.4625

-6.17625

-32.6125

利润表

2010年

本年调整数

-100

-80

-5

-5.85

-9.15

-2.2875

-6.8625

所有者权益变动表

2010年度

本年数

+0.68625

(3)资产负债表日后期间得以证实的预计损失调整

经典例题-4【基础知识题】甲公司2010年的年报于2011年4月25日批准报出。

甲公司于2010年10月1日销售给乙公司的一批商品形成应收账款117万元,款项一直未收。

甲公司于2010年末针对此应收账款提取了10%的坏账准备。

由于乙公司长期经营不善于2011年2月5日破产,预计甲公司的应收账款只有收回70%。

[答疑编号3757230104]

以前年度损益调整 (117×

20%)23.4

坏账准备 23.4

递延所得税资产[117×

(30%-10%)×

25%]5.85

以前年度损益调整 5.85

利润分配--未分配利润(23.4-5.85)17.55

以前年度损益调整 17.55

盈余公积--法定盈余公积 1.755

利润分配--未分配利润 1.755

-23.4

-1.755

+5.85

-15.795

-17.55

利润表

2010年

+23.4

所有者权益变动表

2010年度

+1.755

资产负债表

2011年2月29日

(4)资产负债表日后期间得以证实的或有事项

经典例题-5【基础知识题】甲公司2011年的年报于2012年4月25日批准报出。

甲公司于2011年10月1日被乙公司以侵犯专利权为由告上法庭,索赔200万元,经律师推定,预计赔付的可能性为70%,最可能的赔付额为170万元,甲公司根据此意见认定了170万元的预计负债。

2012年3月6日法院最终判决甲公司赔付200万元,甲公司对此判决未提出异议,于2012年4月2日结清了此罚款。

税法规定,此赔款形成的收支应计入兑现当年的应税所得。

根据上述资料,甲公司和乙公司分别应作何调整?

[答疑编号3757230105]

(一)甲公司的调整处理

以前年度损益调整 30

其他应付款 30

预计负债 170

其他应付款 170

备注:

2012年4月2日结算此款项时作如下分录:

借:

其他应付款 200

贷:

银行存款 200

此业务属于2012年业务,与年报无关。

递延所得税资产 [30×

25%]7.5

以前年度损益调整 7.5

假如税法允许将此赔偿支出列支于年报应税所得,则(3)分录应作如下调整:

以前年度损益调整 42.5

贷:

递延所得税资产 42.5

应交税费――应交所得税 50

以前年度损益调整 50

利润分配--未分配利润 22.5

以前年度损益调整 22.5

盈余公积--法定盈余公积 2.25

利润分配--未分配利润 2.25

2011年12月31日

……

预计负债

-170

其他应付款

+200

-2.25

+7.5

-20.25

2011年

+30

-30

-22.5

所有者权益变动表

2011年度

+2.25

资产负债表

2012年3月31日

(二)乙公司的调整处理如下:

其他应收款 200

以前年度损益调整 200

2012年4月2日乙公司收到甲公司的赔款时:

银行存款 200

其他应收款 200

以前年度损益调整 50

递延所得税负债 50

假如税法允许将此赔偿收入列入年报应税所得,则

(2)分录应作如下调整:

以前年度损益调整50

应交税费――应交所得税50

以前年度损益调整150

贷:

利润分配――未分配利润150

利润分配――未分配利润15

盈余公积――法定盈余公积15

2.报表调整如下:

资产负债表

2011年12月31日

……

递延所得税负债

50

其他应收款

200

15

135

利润表

2011年

+200

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 注册会计师 会计 打印 第二十三

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

二年级下册数学专项练习-应用题1.docx

二年级下册数学专项练习-应用题1.docx

-

2015年小学六年级英语语法及习题.doc

-

福师2018.8《小学教育管理考核题》答案.doc

-

《西游记》课外阅读汇报课教案.doc

-

初中美术《藏书票》说课稿.doc

-

《乡愁》教学设计与反思.doc

-

17年语文龙岩质检卷(含答案).doc

-

A4作文稿纸模板.doc

-

IBMX5服务器设置流程Word文件下载.docx

-

IE部岗位职责文档格式.doc

-

IPV4向IPV6平滑过渡毕业论文Word下载.doc

-

IP数据包的捕获与分析设计报告Word文档格式.docx

-

IT服务外包及报价文档格式.doc

-

IT项目管理的六种错误思维Word下载.doc

-

IT行业服务话术及处理技巧Word文件下载.docx

-

Java仓库管理系统报告文档格式.doc

-

Java开发中的种设计模式Word格式.doc

-

浙江传媒学院笔试真题.doc

-

欧洲及北美动画史.doc

-

粮食仓储管理制度.doc

-

(完整版)《那个星期天》习题和答案.docx

-

(完整版)机房巡检表.doc

-

小升初数学全真模拟试卷1.doc

-

2022最新教科版五年级下册科学全册教案Word文档下载推荐.docx

-

机械加工件检验标准Word文档格式.docx

-

小升初数学衔接教材北师版学生版.doc

-

初中美术_文明之光——瓷器教学设计学情分析教材分析课后反思Word格式文档下载.docx

-

围堰施工专项施工安全方案文档格式.doc

中考语文综合探究专题复习用.ppt

中考语文综合探究专题复习用.ppt

-

种植养护实施方案.docx

-

小学数学研究性学习设计方案_四年级数学_数学_小学教育_教育专区.doc

-

综合实践活动《鸟巢创意搭建》教学设计.docx

-

换位思考主题班会教学设计.docx

-

素土挤密桩施工方案.docx

-

化验员考试试题答案.docx

-

河南省 技师 职业道德题本.docx

-

隧道消防安全应急演练方案.docx

-

机械设备保养维修记录文本.docx

-

机械维修基础.docx

-

陶晴贤参与了哪些战役陶晴贤是怎么死的.docx

-

基础综合考试大纲.docx

-

体育用品营销策划书.docx

-

环节4大田管理统防统治技术培训讲义教材.docx

-

河南省天一大联考届高中毕业班阶段性测试六 理综化学 Word版含答案.docx

-

天津正高护理学考试真题卷一.docx

-

四川省绵阳市南山中学实验学校学年高一英语上学期月考试题.docx

-

天下美食节目策划书解析.docx

-

四年级数学下册总复习教案.docx

-

使用Windeows server 组建局域网.docx

-

患者入院记录表结构.docx

-

会计顶岗实习报告字范文.docx