分步法例题.docx

分步法例题.docx

- 文档编号:12345952

- 上传时间:2023-06-05

- 格式:DOCX

- 页数:7

- 大小:16.38KB

分步法例题.docx

《分步法例题.docx》由会员分享,可在线阅读,更多相关《分步法例题.docx(7页珍藏版)》请在冰点文库上搜索。

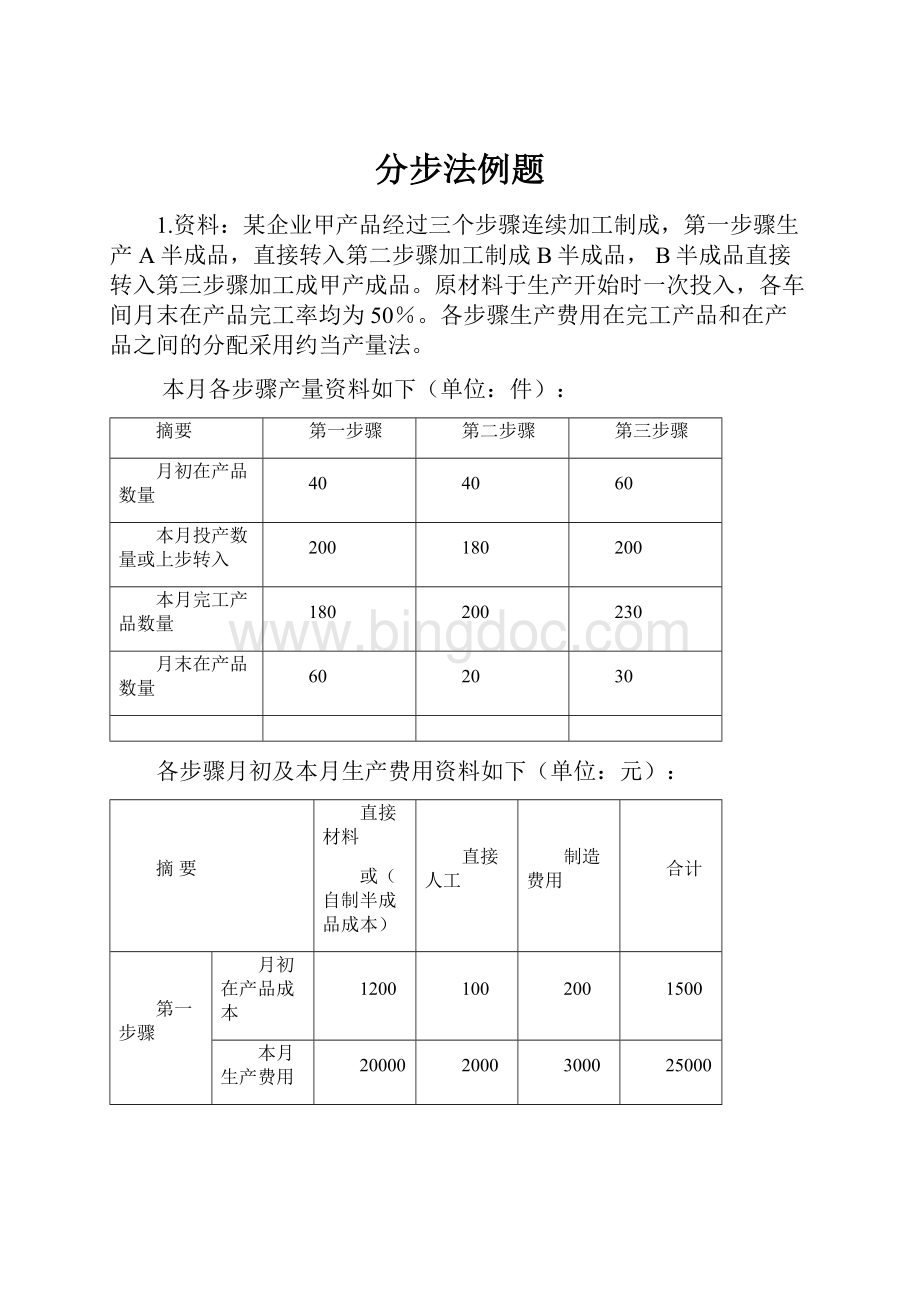

分步法例题

1.资料:

某企业甲产品经过三个步骤连续加工制成,第一步骤生产A半成品,直接转入第二步骤加工制成B半成品,B半成品直接转入第三步骤加工成甲产成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50%。

各步骤生产费用在完工产品和在产品之间的分配采用约当产量法。

本月各步骤产量资料如下(单位:

件):

摘要

第一步骤

第二步骤

第三步骤

月初在产品数量

40

40

60

本月投产数量或上步转入

200

180

200

本月完工产品数量

180

200

230

月末在产品数量

60

20

30

各步骤月初及本月生产费用资料如下(单位:

元):

摘要

直接材料

或(自制半成品成本)

直接人工

制造费用

合计

第一步骤

月初在产品成本

1200

100

200

1500

本月生产费用

20000

2000

3000

25000

第二步骤

月初在产品成本

400

300

200

900

本月生产费用

4000

6000

10000

第三步骤

月初在产品成本

500

200

150

850

本月生产费用

4500

3000

7500

要求:

编制各步骤基本生产成本明细账,采用综合结转分步法计算各步骤半成品成本及产成品成本。

第一步骤基本生产成本明细账

产品名称:

A半成品

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

1200

100

200

1500

本月发生费用

20000

2000

3000

25000

合计

21200

2100

3200

26500

分配率

88.33

10

15.24

完工半产品成本

15899.4

1800

2743.2

20442.6

月末在产品成本

5300.6

300

456.8

6057.4

第二步骤基本生产成本明细账

产品名称:

B半成品

摘要

自制半成品

直接人工

制造费用

合计

月初在产品成本

400

300

200

900

本月发生费用

20442.6

4000

6000

30442.6

合计

20842.6

4300

6200

31342.6

分配率

94.74

20.48

29.52

完工半产品成本

18948

4096

5904

28948

月末在产品成本

1894.6

204

396

2394.6

第三步骤基本生产成本明细账

产品名称:

甲成品

摘要

自制半成品

直接人工

制造费用

合计

月初在产品成本

500

200

150

850

本月发生费用

28948

4500

3000

36448

合计

29448

4700

3150

37298

分配率

113.26

19.18

12.86

完工产品成本

26049.8

4411.4

2957.8

33419

月末在产品成本

3398.2

288.6

192.2

3879

2.某工业企业生产甲产品,经过两个步骤连续加工制成,所用原材料在生产开始时一次投入,各步骤计入产成品成本的费用采用约当产量法计算,有关产量、费用资料见下表:

本月各步骤产量资料如下(单位:

件):

摘要

月初在产品

本月投入

本月完工

月末在产品

完工程度

第一步骤

第二步骤

100

80

150

200

200

240

50

40

60%

40%

各步骤月初及本月生产费用资料如下(单位:

元):

摘要

直接材料

直接人工

制造费用

合计

第一步骤

月初在产品成本

15000

1200

1600

本月生产费用

45000

4000

5200

第二步骤

月初在产品成本

1550

2450

本月生产费用

5650

7630

要求:

采用平行结转分步法计算甲产品成本,完成各步骤基本生产成本明细帐的登记,并汇总各步骤“份额”,计算产成品的总成本。

第一步骤基本生产成本明细帐

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

15000

1200

1600

17800

本月发生费用

45000

4000

5200

54200

合计

60000

5200

6800

72000

分配率

181.82

16.77

21.99

计入完工产品的份额

43636.8

4024.8

5265.6

52927.2

月末在产品成本

16363.2

1175.2

1534.4

19072.8

第二步骤基本生产成本明细帐

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

/

1550

2450

4000

本月发生费用

/

5650

7630

13280

合计

/

7200

10080

17280

分配率

/

28.13

39.38

计入完工产品的份额

/

6751.2

9451.2

16202.4

月末在产品成本

/

448.8

628.8

1077.6

甲产品成本汇总表

摘要

直接材料

直接人工

制造费用

合计

第一步份额

43636.8

4024.8

5265.6

52927.2

第二步份额

/

6751.2

9451.2

16202.4

完工总成本

43636.8

10776

14716.8

69129.6

3.某公司B产品的生产分两个步骤,分别由第一和第二两个车间进行,半成品直接在两个车间之间结转。

本月该公司完工B产品10件。

各车间产品成本明细帐如下:

产品成本明细帐

第一车间半成品

摘要

直接材料

直接工资

其他直接支出

制造费用

合计

月初在产品成本

24000

7200

1600

16800

本月生产费用

60000

10800

2260

37200

生产费用合计

完工半成品成本转出

月末在产品成本

36000

6000

1540

24000

产品成本明细帐

第二车间B完工产品

摘要

半成品

直接工资

其他直接支出

制造费用

成本合计

月初在产品成本

18000

9000

1900

3000

本月生产费用

48000

12000

18000

生产费用合计

完工产品成本转出

完工产品单位成本

在产品成本

27000

9600

2010

3600

要求:

采用综合结转分步法计算B产品第一、第二步骤完工产品成本,并进行成本还原。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 分步法 例题

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

#电控发动机的故障诊断与排除.docx

#电控发动机的故障诊断与排除.docx

-

《财务管理学》人大版第五章习题答案.docx

-

《公路养护工程量清单及计量规范》编制.docx

-

《反抗之真心英雄》读后感.docx

-

《C语言程序设计》阅读程序写结果试题汇总.docx

-

《汉书艺文志》小说家与子部小说著录.docx

-

《江苏省建设工程施工项目经理部和项目监理机构主要管理人员配备办法》.docx

-

《C语言程序设计》课程形成性考核作业.docx

-

《诚实与信任》教学设计.docx

-

《变化社会中的政治秩序》读后感.docx

-

《44光的折射》教案.docx

-

《归去来兮辞》优化教案及课文解析.docx

-

《大数据导论》19秋期末考核0001.docx

-

《大型养路机械使用管理规则》.docx

-

《混凝土结构工程施工质量验收规范》GB 条文说明.docx

-

《会计基础》练习答案解析.docx

-

《民法典》试题第三编合同二试题及答案.docx

-

《建设工程消防监督管理规定》公安部119号令1101.docx

-

《赢》杰克韦尔奇读书笔记.docx

-

《活出全新的自己》读后感精选9篇.docx

-

《拿破仑传》读后感范文5篇.docx

-

《去年的树》课堂实录及点评doc.docx

-

《人体解剖生理学》练习题库.docx

-

00以内整数加减.docx

-

《手工制作中培养幼儿创意能力的实践研究》完整.docx

-

《校园防汛工作计划》.docx

-

06年批发零售业研究报告.docx

-

《小王子》金句赏析英语作文.docx

-

《中华人民共和国职业病防治法》条文释义下.docx

-

007电子请柬.docx

-

1物业事业部运营管理方案.docx

-

《新闻写作教程》中篇整理资料.docx

-

同学聚会娱乐活动策划方案大全.docx

-

统计从业考试《统计基础知识》单选百题练5.docx

-

投资梳理说明.docx

-

上海上半年会计从业资格考试会计实务试题.docx

-

上海中考二模语法单项选择汇编.docx

-

上市的财务管理分析研究以罗莱家纺为例.docx

-

设备委托管理合同范本最新篇.docx

-

推荐工作自我鉴定八篇.docx

-

托物言志诗的鉴赏.docx

-

社区计生工作总结4篇.docx

-

社团新学期工作计划范文.docx

-

申论注意.docx

-

完整word版七年级英语上册Unit 4 单元测试题 最新仁爱版.docx

-

完整word初中语文基础知识大全习题推荐文档.docx

-

审查指南210.docx

-

完整版写字楼物业服务标准.docx

-

晚明社会转型的历史思考剖析.docx

-

声和光复习练习附答案.docx

-

师范生毕业设计.docx