时序第一次作业确定性分析.docx

时序第一次作业确定性分析.docx

- 文档编号:11730761

- 上传时间:2023-06-02

- 格式:DOCX

- 页数:18

- 大小:374.37KB

时序第一次作业确定性分析.docx

《时序第一次作业确定性分析.docx》由会员分享,可在线阅读,更多相关《时序第一次作业确定性分析.docx(18页珍藏版)》请在冰点文库上搜索。

时序第一次作业确定性分析

针对1998-2012年中国汽车月度产量的确定性分析

·声明:

所有数据均来源于国家统计数据库:

http:

//219.235.129.58/welcome.do

摘要:

本次时间序列实验旨在针对1998-2012年15年间的中国汽车月度产量进行确定性分析,并采用乘法模型X=T·S·I。

先剔除周期,后计算季节指数,再对原数据剔除季节因素,以进行长期趋势拟合同时进行分析与预测。

一.数据描述性统计及其预处理

表1.11998年-2012年中国汽车月度总产量数据表(单位万辆)

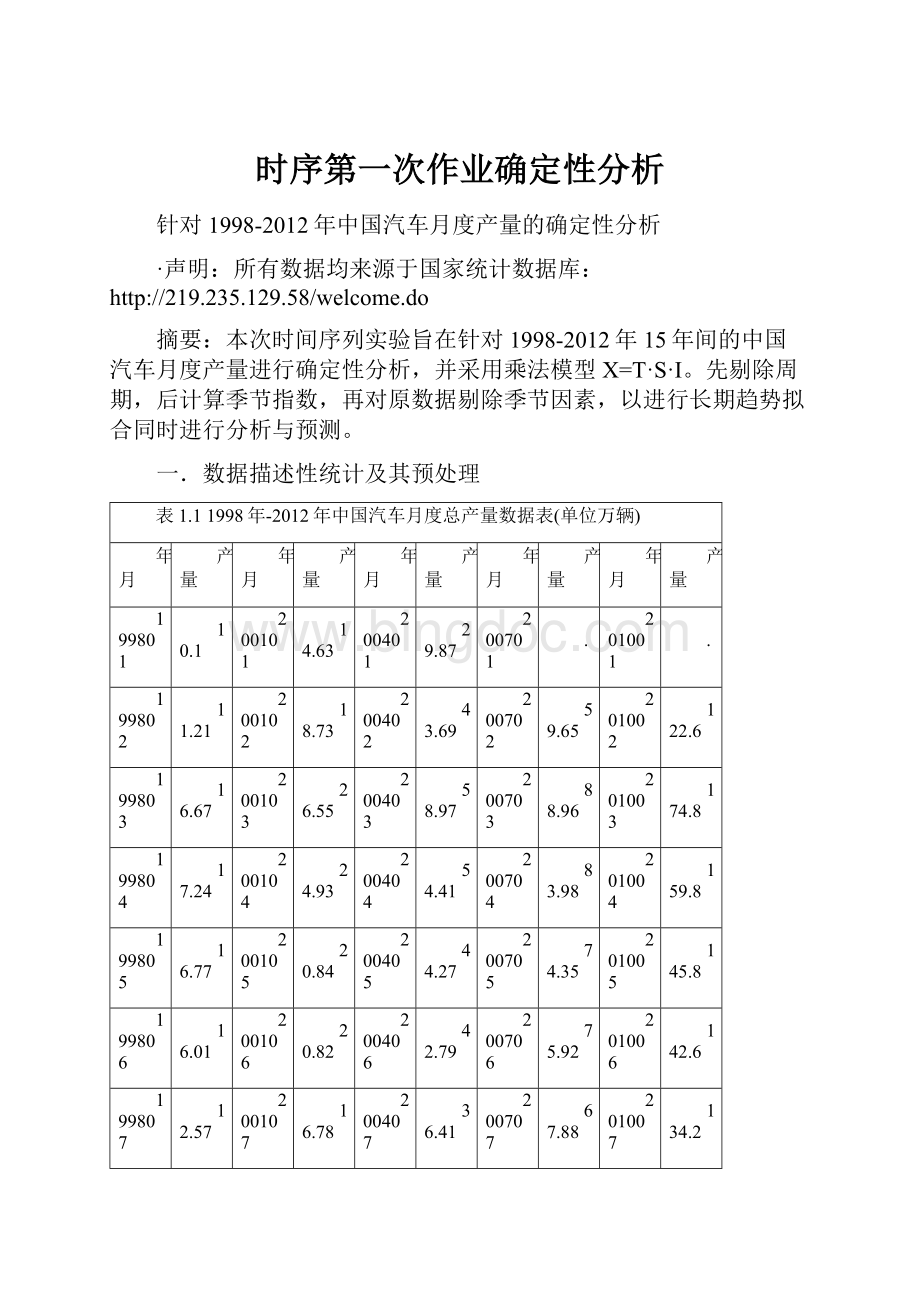

年月

产量

年月

产量

年月

产量

年月

产量

年月

产量

199801

10.1

200101

14.63

200401

29.87

200701

.

201001

.

199802

11.21

200102

18.73

200402

43.69

200702

59.65

201002

122.6

199803

16.67

200103

26.55

200403

58.97

200703

88.96

201003

174.8

199804

17.24

200104

24.93

200404

54.41

200704

83.98

201004

159.8

199805

16.77

200105

20.84

200405

44.27

200705

74.35

201005

145.8

199806

16.01

200106

20.82

200406

42.79

200706

75.92

201006

142.6

199807

12.57

200107

16.78

200407

36.41

200707

67.88

201007

134.2

199808

11.02

200108

18.78

200408

38.62

200708

66.14

201008

133.1

199809

13.92

200109

23.92

200409

44.54

200709

78.3

201009

163.4

199810

17.23

200110

20.34

200410

38.87

200710

75.17

201010

159.3

199811

17.04

200111

21.12

200411

44.49

200711

86.52

201011

182.1

199812

15.48

200112

20.25

200412

41.71

200712

84.87

201012

195.4

199901

13.84

200201

20.99

200501

.

200801

.

201101

.

199902

11.59

200202

17.9

200502

36.24

200802

67.21

201102

129.4

199903

17.65

200203

30.36

200503

60.13

200803

106.6

201103

192.3

199904

18.79

200204

34.49

200504

60.57

200804

100.4

201104

156.5

199905

17.37

200205

33.56

200505

48.52

200805

89.49

201105

142.6

199906

15.5

200206

27.55

200506

52.82

200806

86.42

201106

148.5

199907

13

200207

24.73

200507

47.45

200807

75.72

201107

131.8

199908

14.08

200208

25.6

200508

46.13

200808

62.58

201108

145

199909

17.58

200209

32.54

200509

52.89

200809

79.18

201109

166.4

199910

17.76

200210

31.86

200510

45.76

200810

73.03

201110

160.5

199911

17.67

200211

32.5

200511

56.66

200811

71.35

201111

179.3

199912

17.89

200212

32.78

200512

60.31

200812

68.57

201112

182.4

200001

14.14

200301

32.51

200601

.

200901

.

201201

.

200002

11.93

200302

29.52

200602

57.71

200902

85.28

201202

.

200003

20.89

200303

42.19

200603

79.17

200903

116.9

201203

202.4

200004

21.89

200304

39.97

200604

72.27

200904

118.1

201204

175.8

200005

19.98

200305

32.43

200605

61.92

200905

114.8

201205

171.5

200006

19.05

200306

35.01

200606

61.28

200906

120.4

201206

169.5

200007

16.13

200307

34.14

200607

53.09

200907

113.7

201207

148.9

200008

17.28

200308

36.76

200608

53.41

200908

116.7

201208

158.3

200009

20.25

200309

42.76

200609

66.3

200909

137.3

201209

180.4

200010

17.8

200310

37.19

200610

61.79

200910

131.1

201210

167.7

200011

19.33

200311

41.96

200611

69.19

200911

144.2

201211

184.9

200012

19.82

200312

41.72

200612

68.71

200912

153.8

201212

191.7

1.1数据预处理

根据表1.1我们初步可以看出存在多处缺失点,对于缺失点我们采用SAS中expand过程采用插值法将其补全,得到缺失部分的数据分别为如下:

表1-2缺失值处理

缺失时间点

插值

缺失时间点

插值

2005/01

31.41153967

2009/01

67.58127383

2006/01

52.85236995

2010/01

124.2496032

2007/01

55.15188026

2011/01

144.4218519

2008/01

64.06840701

2012/01

193.8404441

2012/02

207.1925003

打开Eviews建立工作文件后,在命令栏建立输入:

seriesww,打开工作文件中ww,右键序列表格,单击Edit模式,将原数据复制入内保存即可。

再将缺失处理后的完整数据绘制成时序图,View/Graph/选择line&symbol点击确定即可,以下时序图为SASprocGplot命令下绘制:

图1-1时序图

从图可以看出,该数据具有明显的上涨趋势,且以一年为周期体现出季节性。

1.2描述性统计

通过View/DescriptiveStatistics/Histogram&Stat得出直方图与描述性统计信息如下:

图1-2描述性统计

从图中可以看出,序列共180个,序列均值为为70.16822,中位数为52.87118,最大值为207.1925.最小值为10.1,标准差为55.57278,峰度系数与偏度系数分别为0.891068,另外做QQ图如下:

图1-3QQ图

结合相伴概率小于0.05与QQ图,我们有足够理由否定原假设(原假设为序列服从正态分布)。

1.3相关性分析

对ww序列作相关与偏相关分析,首先需要绘制自相关系数与偏相关系数图。

如下:

图1-4

Date:

06/08/13Time:

17:

06

Sample:

1998M012012M12

Includedobservations:

180

很明显可以得到序列自相关系数非平稳且慢慢衰减,不截尾也不拖尾。

偏相关系数也不截尾不拖尾,序列初认为非平稳的,且非白噪声。

再尝试单位根检验,因为序列均值非0有截距项,且具有长期趋势,因此选用带截距与趋势项的ADF检验,检验准则用SIC准则,结果如下图:

表1-1单位根检验

NullHypothesis:

WWhasaunitroot

Exogenous:

Constant,LinearTrend

LagLength:

12(AutomaticbasedonSIC,MAXLAG=13)

t-Statistic

Prob.*

AugmentedDickey-Fullerteststatistic

-1.327846

0.8775

Testcriticalvalues:

1%level

-4.013946

5%level

-3.436957

10%level

-3.142642

*MacKinnon(1996)one-sidedp-values.

根据表中ADF检验t值均大于各个水平值,相伴概率为0.8775,可知我们没有足够理由拒绝原假设,原假设为存在单位根,因此序列为非平稳的。

二.确定性分析模型的建立

2.1确定模型

根据时序图,我们看出数据具有长期递增趋势,以及可以看出以年为周期的季节性波动同时作用于序列Xt,而且季节与随机因素波动变化率表现为大于1,在此我们尝试用乘法模型拟合序列Xt;

即Xt=Tt×St×It

2.2分离长期因素

1.首先通过Excel进行12阶中心移动平均处理数据以凸显出长期趋势,(12阶中心移动平均做法为先做一次12阶向前移动平均后再做一次2阶向前移动平均即可,注意12阶中心化后的第一个数据对应于7月份)得到图形如下:

图2-112阶中心化移动平均结果

2.再通过除去长期趋势后得到季节与随机效应因素,如下图:

图2-2剔除长期效果后季节与随机效应

从此图中,我们可以明显看到,其季节效果明显,且随年度具有周期性。

另外对此做一次纯随机检验。

表2-1纯随机检验

AutocorrelationCheckforWhiteNoise

ToLag

Chi-Square

DF

Pr>ChiSq

Autocorrelations

6

67.61

6

<.0001

0.317

-0.266

-0.253

-0.287

-0.071

0.256

12

193.92

12

<.0001

-0.041

-0.238

-0.227

-0.257

0.222

0.681

18

235.55

18

<.0001

0.16

-0.231

-0.177

-0.201

0.023

0.264

为非白噪声,可以得出剔除趋势性后不仅含有随机性,一定存在季节性等其他因素。

2.3计算季节指数并剔除

计算公式为:

为每一周期点的平均数,

为全时期的平均数

表2-2季节指数

月份

各月总和

季节指数

1

11.906882

0.848772303

2

12.241945

0.872656993

3

17.389644

1.239606488

4

16.462796

1.173536889

5

14.439889

1.029335625

6

13.997307

0.997786531

7

13.068728

0.93159354

8

12.213535

0.870631809

9

14.502075

1.033768503

10

13.476442

0.960657098

11

14.412701

1.027397551

12

14.228356

1.014256669

总和

168.3403

12

得出季节指数图如下:

图2-3季节指数图

通过季节指数表可以看出,每年的3-4月份汽车产量较高,而其他月份较普通。

1.算出季节指数,从原数据剔除季节指数

得到季节指数,从原数据剔除(除法)季节效应后得到下图

图2-4剔除季节效应后

从图可以看出季节因素明显减小,但后期的数据具有较大波动,势必会导致拟合上的缺陷。

2.对剔除季节效应的数据进行拟合

分别对原数据进行一次、二次、三次多项式进行拟合。

操作如下,以一次多项式拟合为例:

生成一个时间趋势项

1.Seriest=@trend+1

2.主窗口点击Object/NewObject/Matrix-Vector-Coef(同时命名为sh)

3.弹出后点CoefficientVector,再确定维数此为一次多项式,固有两个待估参数,所以为一行两列。

4.主窗口Quik/EstimateEquation/窗口内输入方程,在这里为:

ww1=sh

(1)+sh

(2)*t

t为待拟合序列

算出后一次拟合效果如下:

表2-3线性拟合结果

Coefficient

Std.Error

t-Statistic

Prob.

SH

(1)

-19.22769

3.137825

-6.127713

0.0000

SH

(2)

0.989051

0.030068

32.89328

0.0000

R-squared

0.858727

Meandependentvar

70.28141

AdjustedR-squared

0.857933

S.D.dependentvar

55.61297

S.E.ofregression

20.96153

Akaikeinfocriterion

8.934303

Sumsquaredresid

78210.64

Schwarzcriterion

8.969781

Loglikelihood

-802.0873

Hannan-Quinncriter.

8.948688

F-statistic

1081.968

Durbin-Watsonstat

0.187581

Prob(F-statistic)

0.000000

同理对二次与三次多项式进行拟合整合得出表格如下:

表2-4多种拟合结果比较

模型结构

F值

AdjustedR-squared

SCI值

x(t)=-19.22769+0.989051*t

1081.968

0.857933

8.969781

x(t)=19.08619-0.27404*t+0.006978*t^2

1719.628

0.950501

7.938643

x(t)=15.48086-0.038276*t+0.003731*t^2+0.000012*t^3

1153.935

0.950794

7.955886

虽然三次模型拟合的最好,但是效果较二次拟合R值高出甚微,且SCI值二次拟合效果最优,因此我们拟用二次函数拟合长期趋势。

下面对二次多项式的各个参数进行显著性t检验,检验后见下表:

表2-5二次函数拟合参数检验

Coefficient

Std.Error

t-Statistic

Prob.

SH

(1)

19.08619

2.797702

6.822093

0

SH

(2)

-0.274044

0.071368

-3.839877

0.0002

SH(3)

0.006978

0.000382

18.27241

0

根据相伴概率可以判断,三个参数均显著。

因此可以看出,剔除季节效应后长期趋势用:

拟合效果最佳。

对于长期数据的拟合,效果如下图:

图2-5长期趋势二次拟合图

2.4剔除长期因素

对于剔除季节因素后的序列,另ww1为剔除季节因素后的序列,再用除法剔除长期因素公式为:

最后得出随机项数据如下图:

图2-6模型随机项

再对此随机项进行相关性分析,此时的随机项已经没有明显趋势。

绘制出自相关系数与偏相关系数图如下:

从自相关系数可以看出,此序列仍具有一定的相关性,且纯随机性检验任不属于白噪声,这说明此次确定性分析并没有将所有信息剔除干净,仍存在部分信息难以剔除。

2.5模型的确立

由长期趋势由

进行拟合,对相应月度乘上季度指数,进行拟合,得到拟合效果如下:

由图我们可以看出,拟合效果基本符合。

三.预测未来一年的产量

根据长期趋势用

进行拟合,以及季度指数,我们对未来的一个周期数据进行预测,t从181取到192,再分别乘以各月的季度指数,得到预测数据如下:

时间

预测值

2013/1/1

168.1343

2013/2/1

174.837

2013/3/1

251.1729

2013/4/1

240.4694

2013/5/1

213.2895

2013/6/1

209.0619

2013/7/1

197.3622

2013/8/1

186.4868

2013/9/1

223.8665

2013/10/1

210.3113

2013/11/1

227.3723

2013/12/1

226.8968

拟合预测效果如下图:

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 时序 第一次 作业 确定性 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《初级会计实务》重点归纳.docx

《初级会计实务》重点归纳.docx

-

《经济法概论》综合练习一.docx

-

《望月》教学实录2特级教师祝禧.docx

-

《单片机基础》试题跟练习.docx

-

《林黛玉进贾府》教案.docx

-

《药学专业知识二》测试6资料.docx

-

4S店金融保险考试题最新.docx

-

11年林业局创建文明单位工作汇报.docx

-

20XX七年级下册英语第九单元导学案.docx

-

422金鸡湖你错过了什么.docx

-

《北京市建设工程施工合同》1994版范文.docx

-

《建设项目管理》形考作业14试题.docx

-

《数理金融》习题参考答案.docx

-

2上语文第一单元教案集1.docx

-

《贝多芬传》读书笔记1000字.docx

-

《建筑工程管理与实务》模拟试题一.docx

-

《偷影子的人》读书笔记1500字.docx

-

3d画展活动策划.docx

-

9A文跳棋社团活动记录.docx

-

20XX半年助理个人工作总结.docx

-

110kv升压站施工组织设计.docx

-

《给教师的建议》读书笔记1000字.docx

-

《山中与裴秀才迪书》教学设计粤教版高二选修.docx

-

1懒人智慧的设计思维.docx

-

7A版幼儿文学教案.docx

-

16信息高考1718学年上第一学月考试综合科目试题杨艳大何佳骏余勇.docx

-

32政府的责任.docx

-

224445防雷接地计算规则要点.docx

-

cad实训心得体会1500字.docx

-

ESC心衰指南中文.docx

-

JOY 7LS5采煤机机械部分讲义解析.docx

-

MPH250霉菌培养箱验证方案总结.docx

-

人教版小学数学三年级下册第五单元.docx

-

人教版三年级英语下册第三单元测试卷(2套附答案).doc

-

人教版小学数学四年级下册小数点移动引起小数大小的变化教学设计.docx

-

人教版数学七年级下册《期中测试卷》含答案.doc

-

人教版一年级下册数学期中测试卷(含答案).doc

-

人教版五年级数学下册《第六单元-分数的加法和减法》(教案).docx

-

人教版英语八年级下册Unit7第七单元测试题含答案.doc

-

人教版五年级数学下册课课练(43页).doc

-

人教版五年级下册数学期末测试卷含答案.docx

-

人教版英语英语-七年级所给词的适当形式填空练习题(含答案).doc

-

人教部编八下22《礼记》二则专题练习(答案).doc

-

人教版五年级英语下册单元测试题全套含答案.docx

-

人教新课标四年级下册数学《轴对称》练习题.doc

-

人教版小学四年级下册数学知识点归纳.doc

-

人力资源的具体工作内容有哪些.docx

-

人教版小学音乐五下第四单元《学戏曲》教案.doc

生产排程计划表.xls

生产排程计划表.xls

-

软件开发标准化工作流程.doc

-

人教PEP版六年级英语下册第四单元检测试卷及答案.docx