盈亚科技 大资金的主战场石油行情继续这个业绩大增8倍的龙头了解一下.docx

盈亚科技 大资金的主战场石油行情继续这个业绩大增8倍的龙头了解一下.docx

- 文档编号:11610937

- 上传时间:2023-06-01

- 格式:DOCX

- 页数:10

- 大小:625.72KB

盈亚科技 大资金的主战场石油行情继续这个业绩大增8倍的龙头了解一下.docx

《盈亚科技 大资金的主战场石油行情继续这个业绩大增8倍的龙头了解一下.docx》由会员分享,可在线阅读,更多相关《盈亚科技 大资金的主战场石油行情继续这个业绩大增8倍的龙头了解一下.docx(10页珍藏版)》请在冰点文库上搜索。

盈亚科技大资金的主战场石油行情继续这个业绩大增8倍的龙头了解一下

盈亚科技大资金的主战场!

石油行情继续,这个业绩大增8倍的龙头了解一下?

我们从基本面和技术面角度综合分析当天哪些龙头股是值得参考操作的,解读目前资金炒作股票的套路。

跳出三界外,不在五行中。

龙头股战法不仅是降维攻击,还是信仰。

大盘:

三大股指早盘一度冲高,随后震荡走低翻绿,创业板指一度跌逾1%,创4年来新低。

个股普遍呈窄幅震荡走势,约3000只个股振幅在3%以内,涨停股超30家。

临近收盘,指数有所回升。

截至收盘,沪指微涨0.17%,创业板指跌0.57%。

一、通源石油(300164)

当日涨幅:

5.21%

理由:

石油

评价:

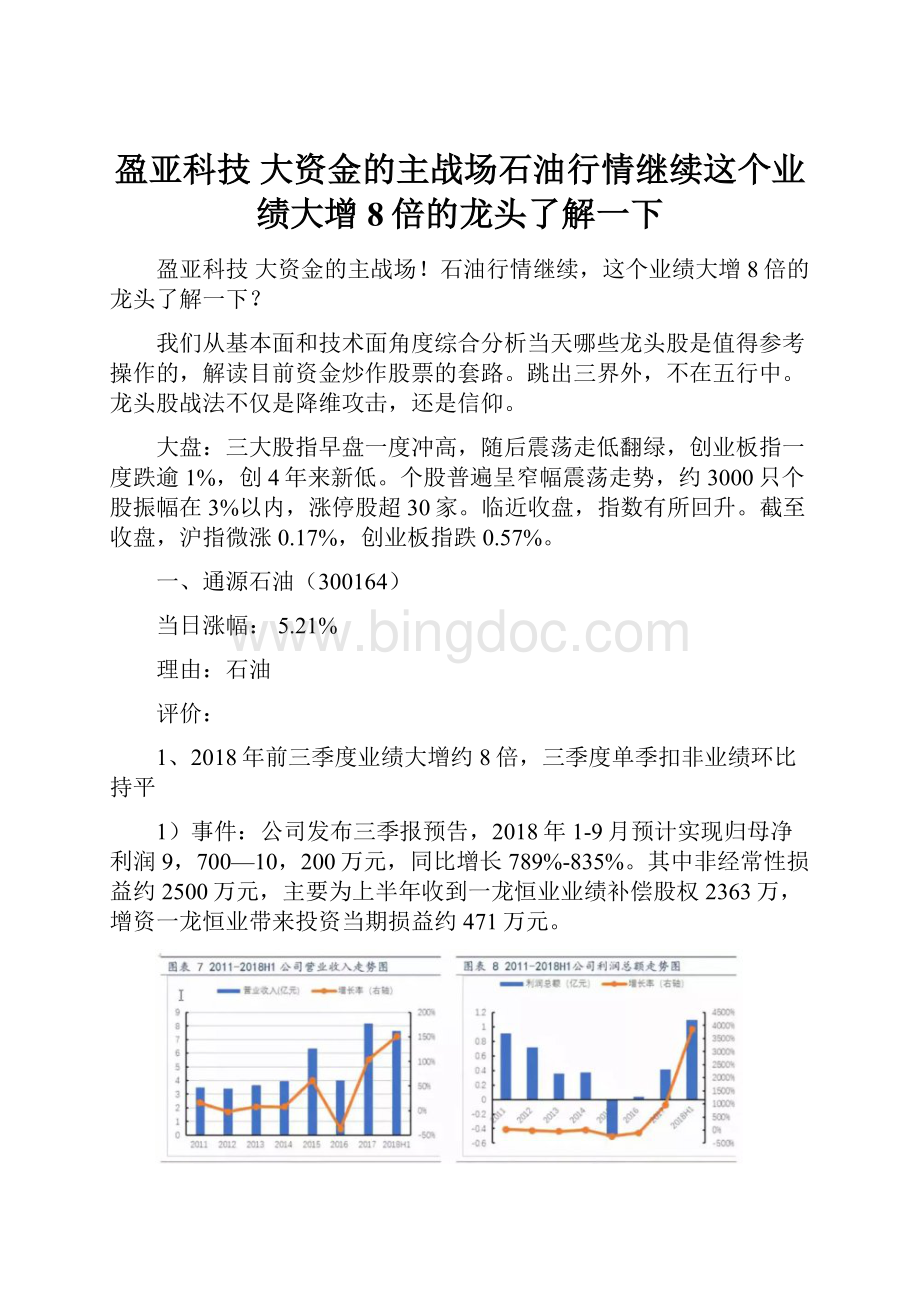

1、2018年前三季度业绩大增约8倍,三季度单季扣非业绩环比持平

1)事件:

公司发布三季报预告,2018年1-9月预计实现归母净利润9,700—10,200万元,同比增长789%-835%。

其中非经常性损益约2500万元,主要为上半年收到一龙恒业业绩补偿股权2363万,增资一龙恒业带来投资当期损益约471万元。

2)第三季度单季实现归母净利润3,100—3,600万元,同比增长354%—427%。

扣非后与二季度环比基本持平。

2、受益全球油服行业持续复苏,美国、国内业务共同迎来大幅增长

国际原油价格保持高位,全球油气行业全产业链持续复苏,公司全球化油服业务的竞争力全面显现,各项业务大幅增长。

1)美国:

公司美国业务的各项经营能力指标同比均呈现出大幅提高态势,营业收入及利润同比均实现大幅增长。

2)国内:

三季度国家能源安全战略进一步确定,公司国内订单获取量较同期获得大幅增长,同时国内业务盈利能力有较大幅度改善。

3、射孔国内龙头,推进射孔全球化,美国业务成为业绩重要增长点

公司是我国复合射孔行业的领军企业,以油田增产为核心,业务覆盖钻井、压裂、连续油管、带压作业、修井、测井等。

2017年公司整合美国安德森公司(API)与Cutters公司,成立北美TWG射孔集团公司,目前公司持股89.22%,在射孔细分领域上跃居全球前列,北美市场占有率达到15%。

受益北美页岩油气高增长,中泰预计2018年公司北美业务将实现大幅度提升,成为公司业绩重要的来源。

4、突破单一市场,打造全球油田增产一体化服务商

打造油田增持一体化服务商:

公司收购永晨石油,参股一龙恒业、胜源宏、宝鸡通源等,从单一射孔服务迈向一体化油田技术,在国内辽河油田创造了显著的增产效果。

2017年公司设立并购基金,投资信维源进一步完善产业链。

海外市场持续拓展:

公司通过一龙恒业,成功拓展非洲、中亚、南美等油服业务。

5、全球油气资本支出持续回暖,2018-2020年油气装备及服务行业景气向上

近期国际油价持续上行,布油突破80美金/桶,油气资本支出展现出良好的复苏态势。

国内“三桶油”2018年资本支出计划中,勘探开发资本支出合计达2861—2961亿元,同比增长18%-22%。

中泰预计全球油气资本开支步入上升通道,2018-2020年油气装备及服务行业景气向上。

另外,就是我们看好的、在布油站上80美元后的受益标的。

二、中远海能(600026)

当日涨幅:

6.58%

理由:

航运

评价:

中远海能是全球能源运输巨头。

超级油轮VLCC-TCE达到3.2万美金,年内首次突破盈亏平衡点,实现旺季开门红。

1、公司是全球能源运输巨头。

截止2018中报公司拥有与控制油轮运力146艘,共计2104万载重吨。

VLCC市场份额中,公司位列TOP5,份额占比5.6%。

2、油运是公司核心业务:

2017年公司油运收入合计88亿元,占收入比重90%,其中内贸油运实现收入29.08亿元,占比30%,外贸油运收入58.67亿元,占比60%。

除了油运之外还有LNG与LPG运输业务,占比合计约为10%。

3、外贸油运强周期,此前遭遇行业低谷拖累业绩,但起舞在即。

a)受行业不景气拖累,18年中报公司外贸原油业务实现收入同比下降17.07%;毛利率-16.41%,同比下降40个百分点。

b)如前所述,行业底部信号明确,积极信号显现。

新景气周期开启,公司弹性巨大。

假设运价提升1万美元/天,运行天数350天,可增加盈利约11亿元。

4、内贸与LNG业务贡献稳定业绩

a)内贸油运竞争格局稳定,公司内贸业务中COA合同占比高达90%以上,预计该业务可稳定贡献业绩7亿左右。

b)公司LNG运输平台为CLNG与上海LNG,前者由公司与招商局各持股50%,后者为全资子公司。

目前营运LNG船22艘,其中上海LNG与CLNG各投资船舶11艘;以单艘LNG船年回报率10%计算,预计到2020年年末公司共同投资LNG船舶合计38艘,贡献业绩至少6亿元。

5、盈利预测及估值

预计2018-20年公司实现净利1.7/14.3/17.2亿元,远期盈利弹性可观,对应19-20年PE为13/10倍。

当前公司PB仅0.64倍,已反应油运市场此前低迷的悲观预期,而未反应周期拐点将至的变化。

后续需持续关注事件:

美国对伊朗单边“制裁”如何影响伊朗油运业,一旦11月对伊朗航运、能源制裁,或导致伊朗油运船队退出全球油运市场(占比5%运力),从而造成供需紧张。

三、锋龙股份(002931)

当日涨幅:

9.99%

理由:

次新股

评价:

今日次新股板块有所回暖,多只个股强势涨停。

锋龙股份主要从事园林机械零部件及汽车零部件的研发、生产和销售,产品主要包括点火器、飞轮、汽缸等园林机械关键零部件和汽车精密铝压铸零部件。

公司凭借自身良好的研发技术优势和产品质量优势,不断开拓优质客户,赢得了MTD、TTI、HUSQVARNA、EMAK、STIHL等全球知名园林机械整机厂商以及Dayco、东风汽车零部件等国内外知名汽车零部件制造企业的青睐,并与之建立了长期合作关系。

1、点火器、飞轮、汽缸是园林机械关键零部件,与园林机械整机设备运行的稳定性密切相关。

为降低故障率,下游整机客户对零部件产品的可靠性、稳定性、安全性有着严格要求。

同时,汽车精密压铸零部件的质量直接关系着汽车整车的行使安全,其质量也必须高度可靠。

为确保公司产品和服务质量符合相关要求,公司借鉴国际先进的质量管理模式,采用国际通行的质量管理控制方法,对产品质量实施全程监控,在采购、生产、销售等各个环节建立了一系列质量管理制度并有效执行,充分保证了公司产品质量。

2、海外市场客户尤其是海外园林机械整机厂商虽然对于产品性能质量和交货速度等提出了较高的要求,但由于其自身产品在国际市场中属于中高端产品,相应的同类零部件采购的价格较高,回款周期较短。

公司应收账款账龄结构良好,减少了营运资金方面的压力,有利于公司扩大生产经营。

因此,优质的客户结构也是公司的核心竞争力之一。

3、公司的研发团队在产品研发、设计阶段就开始对每一个细节进行优化,对产品的材料成本、工艺、质量进行充分考虑,做到产品研发与设计上的低成本性和高可靠性,在满足客户需求的同时,努力提高生产效率、降低生产成本。

公司为高新技术企业,设有省级研发中心,已取得57项专利,其中发明专利9项(其中美国专利2项),实用新型专利48项。

较强的研发能力和技术优势保证了公司可以持续向市场提供质量高、性能可靠、成本较低的产品,为公司的盈利能力提供了保障。

【涨停板复盘】

盈亚科技免责声明:

本文的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。

作者力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,亦不对因使用本文信息引发的损失承担责任。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 盈亚科技 大资金的主战场石油行情继续这个业绩大增8倍的龙头了解一下 科技 资金 主战场 石油 行情 继续 这个 业绩 大增 龙头 了解 一下

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《大侦探小卡莱》读后感.docx

《大侦探小卡莱》读后感.docx

-

《关于小学保护环境演讲稿范文锦集10篇》.docx

-

《骆驼祥子》问题.docx

-

《探究平抛运动的规律》教学设计.docx

-

《傅雷家书》名著阅读训练题含答案练习.docx

-

《机械原理》试题解析.docx

-

《浅谈法律适用的概念三篇》.docx

-

《物联网概论》电子教学说课.docx

-

《中国诗词大会》第一季题库.docx

-

3云南省食品安全地方标准《鲜花饼》.docx

-

《肺结核病防治知识》.docx

-

《会展客户关系管理》复习资料.docx

-

《拍皮球》教案.docx

-

《我的家乡》教学设计.docx

-

《中国教育史》复习要点.docx

-

《比尾巴》教学实录及点评.docx

-

《各运动品牌口号》.docx

-

《教学管理模式的创新研究与实践》课题开题报告.docx

-

《实验室日常管理规定》.docx

-

《学习《铁窗忏悔录》心得》.docx

-

《最大的书》教案2.docx

-

09系统部署方案设计.docx

-

41食物与营养 浙教版九年级科学上册学案.docx

-

360全息投影系统方案.docx

-

Android实训心得.docx

-

《背起爸爸上学》观后感5篇精品模板.docx

-

CAD三维建模教案0038课时doc.docx

-

c语言习题.docx

-

《个人能力提升计划》.docx

-

《产品质量法》培训.docx

-

《工程招投标与合同管理》期末考试复习题及参考答案.docx

-

《数字歌》教学设计.docx

-

个人工作计划.docx

-

邯运集团的物流系统分析论文.docx

-

工程管理工作总结三篇.docx

-

行政案例分析作业答案.docx

-

寒假社会实践报告3000字范文word范文资料.docx

-

工程样板引路管理制度.docx

-

行动管理5.docx

-

行政上诉状范文模板.docx

-

太原市中心医院招聘试题及答案解析.docx

-

各岗位主管工作职责.docx

-

各类催化剂的组成结构及其催化作用规律与催化机理.docx

-

工业产品生产许可证实施细则通则DOC 39页.docx

-

合同范本水电工劳务合同.docx

-

工业企业煤气安全规程GB6222.docx

-

各类屋面施工工艺.docx

-

台湾地产案名.doc

-

河南自考助学行政管理学.docx

-

各物质的化学式俗称化学方程式.docx

-

给水排水工程质量保证措施.docx