份宏观经济分析.docx

份宏观经济分析.docx

- 文档编号:10386626

- 上传时间:2023-05-25

- 格式:DOCX

- 页数:11

- 大小:1.63MB

份宏观经济分析.docx

《份宏观经济分析.docx》由会员分享,可在线阅读,更多相关《份宏观经济分析.docx(11页珍藏版)》请在冰点文库上搜索。

份宏观经济分析

宏观经济

一、主要经济体乏力,全球经济复苏放缓——当前国际经济形势分析

(一)美国:

经济持续乏力,就业市场表现羸弱

1.复苏持续乏力,个人消费持续下滑

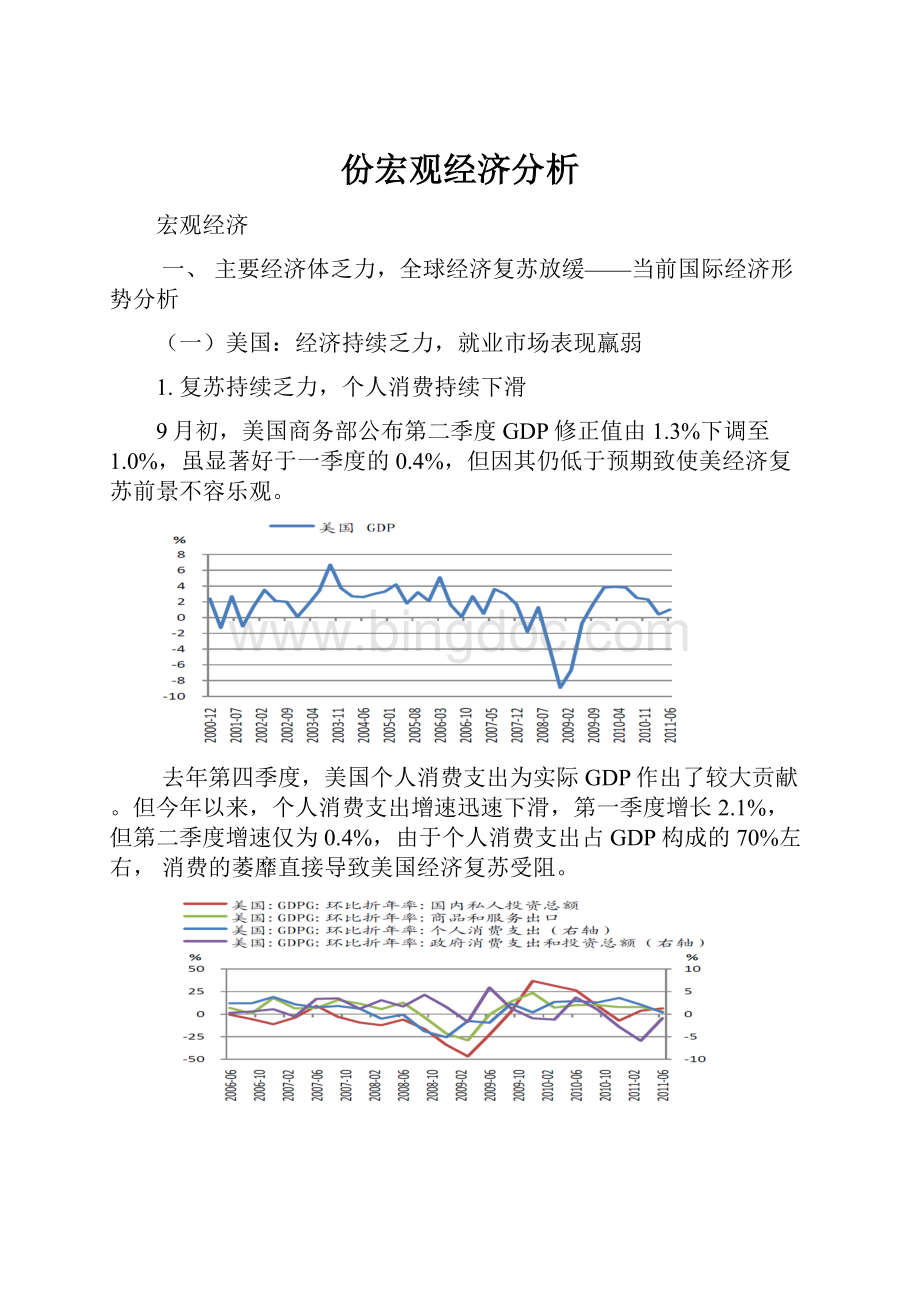

9月初,美国商务部公布第二季度GDP修正值由1.3%下调至1.0%,虽显著好于一季度的0.4%,但因其仍低于预期致使美经济复苏前景不容乐观。

去年第四季度,美国个人消费支出为实际GDP作出了较大贡献。

但今年以来,个人消费支出增速迅速下滑,第一季度增长2.1%,但第二季度增速仅为0.4%,由于个人消费支出占GDP构成的70%左右,消费的萎靡直接导致美国经济复苏受阻。

作为领先指标,消费者信心大幅下挫。

8月密歇根大学消费者信心指数由7月的63.7大幅下跌至54.9,创1980年5月以来的最低水平。

2.失业率高位徘徊,就业市场持续羸弱

8月新增非农人数录得零增长,而7为8.5万人,8月市场预期为6.5万。

同时,美国失业率仍维持在9.1%的高位,就业市场的持续羸弱成为制约美国经济复苏的最大障碍。

(二)欧洲:

经济下滑严重,欧债危机持续发酵

1.火车头动力难以为继,经济增速放缓严重

数据显示,欧元区二季度经济环比增长0.2%,创下自09年底欧元区走出衰退以来的最差纪录。

德国第二季度GDP增速下滑严重,同比增速由一季度4.6%下降至2.8%,环比接近零增长。

这印证了欧洲央行行长特里谢“经济增长下行风险可能已经加剧”的判断。

近期公布的欧元区8月制造业PMI指数显示,以德、法为首的欧元区整体经济增长数据仍在继续显露疲态。

整体欧元区经济增速放缓严重,德、法已无法继续充当欧元区经济复苏的火车头。

2.经济下滑伴随着欧债危机的愈演愈烈

8月初,市场对危机向意大利和西班牙蔓延的担忧开始增加,以这两国为代表的欧元区成员国国债收益率持续走高,并刷新欧元区成立以来的新高水平。

8月下旬,希腊央行首次启动紧急流动性援助基金,将使得一大批几乎毫无价值的资产从私人银行的账面转嫁给纳税人,而这也意味着希腊可用招数几乎殆尽,进一步增加了欧元系统的资产负债风险。

欧债危机仍会制约欧洲经济的复苏。

综合来看:

美国和欧元区第二季度GDP增速均不及预期,PMI指数也继续显露疲态,美国被持续羸弱的就业数据所困扰,欧元区则在应对欧债危机上仍无建树。

世界经济从第二季度起开始迅速回落,主要发达国家经济增速均出现了不同程度的放缓,以“金砖四国”为代表的新兴经济体增速亦开始全面回落。

二、通胀拐点显现,经济回调逐步趋稳——当前国内经济形势分析

(一)、2011年8月份宏观经济数据解读

近期公布的经济数据显示,经济如期回落,调整态势确认。

1.发电量不足,工业增速小幅回落

8月份规模以上工业增加值同比增长13.5%,比7月份回落0.5%。

从主要产品来看,发电量增速同比下降3.2%,用电高峰时期发电量下降反映出工业生产的乏力。

分轻重工业来看,8月重工业同比增速为14.5%,轻工业同比增长12.8%,均比上月下降1.1%;显示出工业生产受当前宏观经济政策和外围经济形势影响再次放缓。

分行业来看,8月份制造业增速回升,与当期进出口数据相互印证,而高耗能行业增速受制于电厂产能维持下滑趋势。

2.房地产业拖累固定资产投资增速回落

1-8月份城镇固定资产投资同比增长25.0%,较前期回落0.4%。

其中,房地产投资放缓是投资增速回落的主要原因,这反映出目前房企的资金压力较大。

8月份,延续着今年以来的趋势,地方投资增速稳定,中央投资持续负增长。

考虑到房地产调控持续和高铁投资因7.23事件陷入停滞,投资增速将逐步下滑。

3.物价趋稳,消费需求稳中有升

8月份社会消费品零售同比增速为17%,较7月份小幅下滑0.2%。

扣除价格因素,实际消费增速止跌回升。

随着通胀从高点回落,社会消费需求逐步企稳。

4.进出口表现超预期,高增速难持续

8月份进出口增速较大幅度超出市场预期,基于海外经济体持续疲软表现,预计后续月份出口增速将放缓,进口增速仍将高于出口增速。

5.通胀拐点显现,年内高位运行

8月份CPI同比上涨6.2%,在7月份CPI(6.5%)创出年内新高之后出现回落。

以肉类为代表的食品价格大幅上涨仍是推动CPI持续高位运行的主要动力。

9、10月份中秋、国庆等节假日因素带来的旺盛需求,也将使前期涨幅明显的食品价格短期内难以出现明显的降幅。

短期内主要食品价格难以明显回落,价格压力犹存。

8月工业品出厂价格同比上涨7.3%,环比上涨0.1%;PMI购进价格指数出现反弹,原材料价格上涨压力仍然存在,短期内PPI不会明显回落。

8月18日,国家统计局公布7月份全国70个大中城市房价数据。

全国房价仍处于僵持状态,但部分城市已有松动。

经历了上半年的低谷,7月、8月的挣扎后,进入9月,近日杭州楼市两楼盘出现“深度降价”,降幅达30%以上,成交均价创2008年以来的新低。

这样的“跳水”价格吸引了大量的购房者,528套房源在开盘当天几乎一“定”而空,预定率达到92%,成为杭州楼市进入2011年后开盘当天预定量最高的楼盘。

此次杭州的两个楼盘降价具有标杆意义,是整个房地产行业在调控作用下进入新阶段的标志。

年初限购、限贷以来,房地产行业经历了“成交量萎缩--房价微升”、平稳、隐形降价三个阶段,现在进入了直接降价、大幅降价、“以价换量”的新阶段。

小结:

整体来看,8月份数据依然显示较为稳定,同时通胀也开始有所缓和,因此预期整个三季度GDP数据依然会继续呈现温和放缓的态势,不会出现大幅度滑坡。

(二)、先行经济指标PMI回升,经济增长“软着陆”可期

9月1日,中国物流与采购联合会公布的8月制造业采购经理人指数(PMI)为50.9%,比2011年7月上升0.2个百分点,自今年4月份以来首次上升。

(三)、与外围市场共振,近期A股地量寻底

9月13日,上证指数收于2471点。

在全球股市哀鸿遍野的背景下,A股延续了7月下旬以来的惨淡走势,一路震荡下挫,将近两个月,上证指数狂泻345点,跌幅高达12.3%。

近一个月沪市成交量较前期持续下滑,整体水平已达到一年来的最低水平。

地量之后现低价,当前A股点位具有相当的安全边际和投资价值。

近期潞安环能延续前期震荡下跌走势。

9月13日收于29.64元,较8月1日32.97元下跌3.33元,跌幅10.1%。

(四)、未来政策走向及宏观经济走势

1.经济运行平稳,外围风险不可小视

近期宏观经济数据显示当前经济运行整体较为平稳,宏观调控政策的作用正在逐步显现,由于欧美经济的持续恶化,出口情况成为下一阶段经济下行的风险。

2.通胀动能依然存在,年内持续高位

虽然8月CPI回落,从食品价格来看,其推动通胀的动能依然存在。

由于中秋、国庆节日因素影响,猪肉、鸡蛋、食用油等食品价格持续走高。

预计CPI仍将维持在顶部区间。

3.通胀压力减弱,货币紧缩概率减小

8月以来管理层屡次强调当前首要任务仍是稳定物价,货币政策紧缩仍将是主基调,但经济下滑带来的风险亦被管理层所充分考虑。

在通胀下行趋势确立的情况下,存款准备金率上调和加息的概率也在大大减小。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 宏观经济 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《大侦探小卡莱》读后感.docx

《大侦探小卡莱》读后感.docx

-

《关于小学保护环境演讲稿范文锦集10篇》.docx

-

《骆驼祥子》问题.docx

-

《探究平抛运动的规律》教学设计.docx

-

《傅雷家书》名著阅读训练题含答案练习.docx

-

《机械原理》试题解析.docx

-

《浅谈法律适用的概念三篇》.docx

-

《物联网概论》电子教学说课.docx

-

《中国诗词大会》第一季题库.docx

-

3云南省食品安全地方标准《鲜花饼》.docx

-

《肺结核病防治知识》.docx

-

《会展客户关系管理》复习资料.docx

-

《拍皮球》教案.docx

-

《我的家乡》教学设计.docx

-

《中国教育史》复习要点.docx

-

《比尾巴》教学实录及点评.docx

-

《各运动品牌口号》.docx

-

《教学管理模式的创新研究与实践》课题开题报告.docx

-

《实验室日常管理规定》.docx

-

《学习《铁窗忏悔录》心得》.docx

-

《最大的书》教案2.docx

-

09系统部署方案设计.docx

-

41食物与营养 浙教版九年级科学上册学案.docx

-

360全息投影系统方案.docx

-

Android实训心得.docx

-

《背起爸爸上学》观后感5篇精品模板.docx

-

CAD三维建模教案0038课时doc.docx

-

c语言习题.docx

-

《个人能力提升计划》.docx

-

《产品质量法》培训.docx

-

《工程招投标与合同管理》期末考试复习题及参考答案.docx

-

《数字歌》教学设计.docx

-

Debgfd英语四级作文常用句子.docx

-

标准化工地工作总结.docx

-

并列句与名词性从句练习.docx

-

亳州中药材产业发展现状及对策探讨.docx

-

XX大型休闲浴场开业筹备运营工作计划执行书.docx

-

XX年人防办行政执法大检查自查自纠报告.docx

-

安徽省费用定额及费用文件.docx

-

XX生态农业园黑猪养殖项目商业计划书.docx

-

安徽省皖南八校届高三上学期第二次联考 英语.docx

-

安全行为观察实施方案和工作计划.docx

-

YouCanCountonMe.docx

-

安全生产富源县书桌煤矿各种安全生产责任制.docx

-

爱心义卖活动策划.docx

-

穿衣的讲究4.docx

-

创建文明社区工作计划.docx

-

从工业时代到数字时代的20位开创者和巨人.docx

-

安全文明施工总体策划.docx

-

大学生学生会辞职信.docx

-

安全制度.docx