会计学原理实训.docx

会计学原理实训.docx

- 文档编号:2483484

- 上传时间:2023-05-03

- 格式:DOCX

- 页数:12

- 大小:37.42KB

会计学原理实训.docx

《会计学原理实训.docx》由会员分享,可在线阅读,更多相关《会计学原理实训.docx(12页珍藏版)》请在冰点文库上搜索。

会计学原理实训

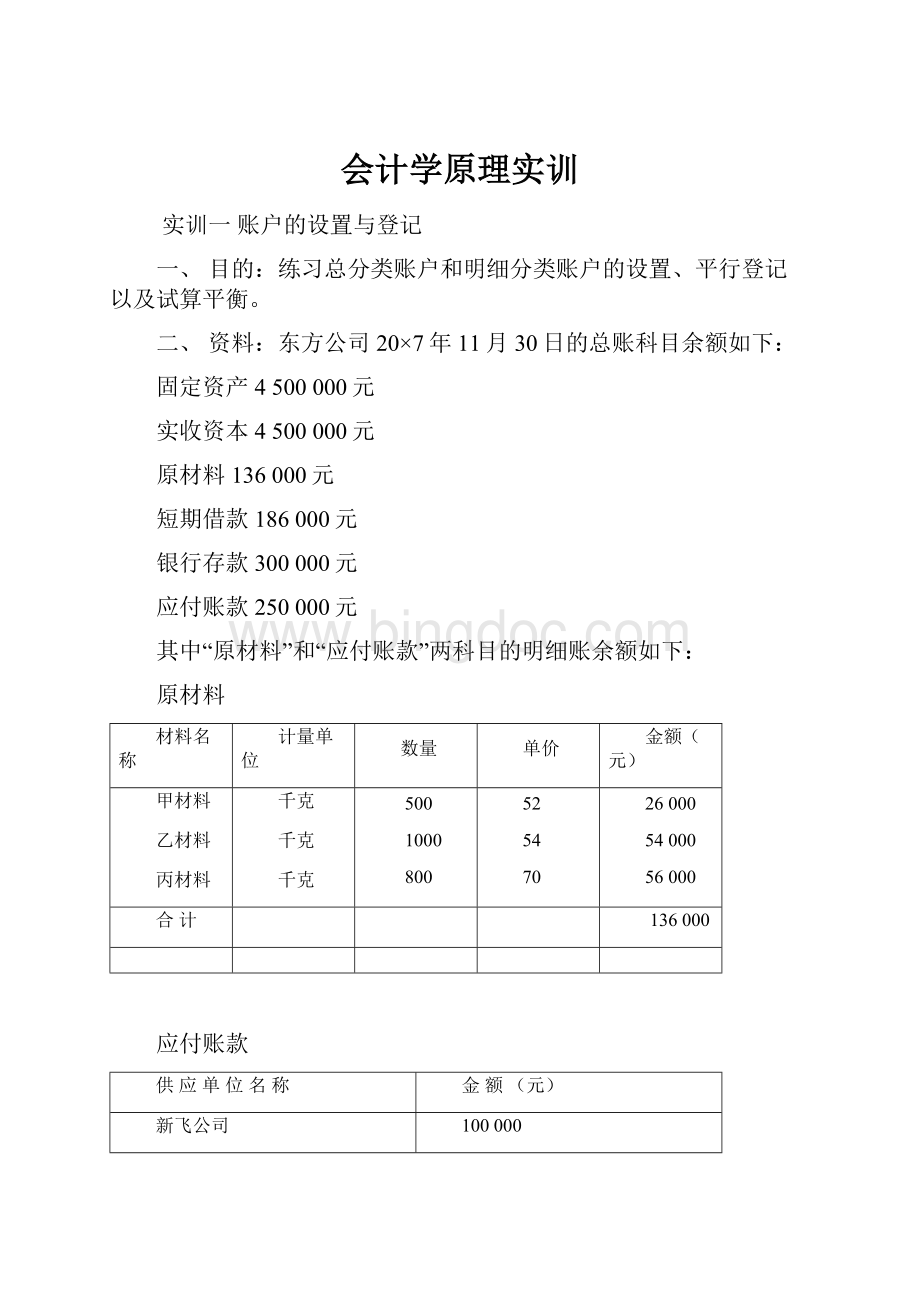

实训一账户的设置与登记

一、目的:

练习总分类账户和明细分类账户的设置、平行登记以及试算平衡。

二、资料:

东方公司20×7年11月30日的总账科目余额如下:

固定资产4500000元

实收资本4500000元

原材料136000元

短期借款186000元

银行存款300000元

应付账款250000元

其中“原材料”和“应付账款”两科目的明细账余额如下:

原材料

材料名称

计量单位

数量

单价

金额(元)

甲材料

乙材料

丙材料

千克

千克

千克

500

1000

800

52

54

70

26000

54000

56000

合计

136000

应付账款

供应单位名称

金额(元)

新飞公司

100000

鞍山公司

150000

合计

250000

12月份发生如下经济业务:

1、12月2日,以银行存款向宝山公司购进材料一批,已入材料库,发票号码03697,采购员陶杰,仓库保管员王力(以下业务同)。

其中:

甲材料100千克,单价52元,计5200元,增值税884元;

丙材料260千克,单价70元,计18200元,增值税3094元;

共计27378元。

2、12月5日,海运公司投入全新设备一台,价值120000元;

3、12月5日,开出转账支票两张,偿还应付供应单位货款180000元,其中:

新飞公司80000元

鞍山公司100000元;

4、12月5日,向鞍山公司购进下列材料,已入材料库,发票号码10465,货款尚未支付:

乙材料200千克,单价54元,计10800元

丙材料150千克,单价70元,计10500元;

5、12月8日,仓库发出下列材料,用于二车间生产DY-2型设备,领料人张海洋。

其中:

甲材料200千克,单价52元,计10400元

乙材料700千克,单价54元,计37800元

丙材料850千克,单价70元,计59500元;

6、12月10日,向南方公司购进下列材料,已入材料库,发票号码06871,货款尚未支付:

甲材料180千克,单价52元,计9360元,增值税1591元;

乙材料210千克,单价54元,计11340元;增值税1928元;

共计24219元。

7、12月20日,开出转账支票两张,偿还应付供应单位货款50700元,其中:

鞍山公司30000元

南方公司20700元;

8、12月20日,接受宏远公司投资500000元,其中:

全新设备300000元

银行存款200000元。

三、要求:

1、根据上述经济业务编制会计分录;

2、根据月初余额和会计分录登记总分类账(“T”字账)及原材料”、“应付账款”明细分类账(“T”字账)并计算各账户本期发生额和期末余额;

3、编制试算平衡表;

4、根据明细分类账户资料,编制“原材料明细分类账试算表”和“应付账款明细分类账试算表”,并与有关总分类账户余额核对是否一致。

会计分录:

业务号

摘要

总账科目

明细科目

√

借方金额

贷方金额

1

以银行存款购进甲、乙材料,已入库

原材料

甲材料

√

5200

丙材料

√

18200

应交税费

应交增值税

√

3978

银行存款

√

27378

2

海运公司投入设备一台

固定资产

√

120000

实收资本

√

120000

3

偿还新飞公司等货款

应付账款

新飞公司

√

80000

鞍山公司

√

100000

银行存款

√

180000

4

购入乙、丙材料,

货款未付

原材料

乙材料

√

10800

丙材料

√

10500

应交税费

应交增值税

√

3621

应付账款

鞍山公司

√

24921

5

生产领料材料

生产成本

√

107700

原材料

甲材料

√

10400

乙材料

√

37800

丙材料

√

59500

6

购入甲、乙材料,货款未付

原材料

甲材料

√

9360

乙材料

√

11340

应交税费

应交增值税

√

3519

应付账款

南方公司

√

24219

7

付鞍山公司等货款

应付账款

鞍山公司

√

30000

南方公司

√

20700

银行存款

√

50700

8

接受宏远公司投资

固定资产

√

300000

银行存款

√

200000

实收资本

√

500000

“T”字型账户:

固定资产实收资本

期初余额4500000期初余额4500000

(2)120000

(2)120000

(8)300000(8)500000

本期发生额420000本期发生额620000

期末余额4920000期末余额5120000

银行存款短期借款

期初余额300000期初余额186000

(8)200000

(1)27378

(3)180000

(7)50700

本期发生额200000本期发生额258078

期末余额241922

原材料原材料—甲材料

期初余额136000期初余额26000

(1)23400(5)107700

(1)5200(5)10400

(4)21300(6)9360

(6)20700

本期发生额14560本期发生额10400

本期发生额65400本期发生额107700期末余额30160

期末余额93700

原材料—乙材料原材料—丙材料

期初余额54000期初余额56000

(4)10800(5)37800

(1)18200(5)59500

(6)11340(4)10500

本期发生额22140本期发生额37800本期发生额28700本期发生额59500

期末余额38340期末余额25200

生产成本应付账款

(5)107700期初余额250000

(3)180000(4)24921

(7)50700(6)24219

本期发生额230700本期发生额49140本期发生额107700

期末余额107700期末余额68440

应付账款—新飞公司应付账款—鞍山公司

期初余额100000期末余额150000

(3)80000(3)100000(4)24921

(7)30000

本期发生额80000期末余额20000

本期发生额130000本期发生额24921

期末余额44921

应付账款—南方公司应交税费—应交增值税

(7)20700(6)24219

(1)3978

本期发生额20700本期发生额24219(4)3621

期末余额3519(6)3519

本期发生额11118

期末余额11118

东方公司试算平衡表

20X7年11月30日单位:

元

会计科目

期初余额

本期发生额

期末余额

借方

贷方

借方

贷方

借方

贷方

固定资产

4500000

420000

4920000

实收资本

4500000

620000

5120000

原材料

136000

65400

107700

93700

短期借款

186000

186000

银行存款

300000

200000

258078

241922

应付账款

250000

230700

49140

68440

生产成本

107700

107700

应交税费

11118

11118

合计

4936000

4936000

1034918

1034918

5374440

5374440

原材料明细分类账试算表

20X7年11月30日

明细科目

(账户名称)

计量单位

单价

期初余额

本期发生额

期末余额

数量

金额

收入

发出

数量

金额

数量

金额

数量

金额

甲材料

千克

52

500

26000

280

14560

200

10400

580

30160

乙材料

千克

54

1000

54000

410

22140

700

37800

710

38340

丙材料

千克

70

800

56000

410

28700

850

59500

360

25200

合计

136000

65400

107700

93700

应付账款明细分类账试算表

20X7年11月30日

明细科目

(账户名称)

期初余额

本期发生额

期末余额

借方金额

贷方金额

新飞公司

100000

80000

20000

鞍山公司

150000

130000

24921

44921

南方公司

20700

24219

3519

合计

250000

230700

49140

68440

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 会计学 原理

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

建筑工程编制依据及概况.docx

建筑工程编制依据及概况.docx

-

建筑工程质量控制点土建类.docx

-

建筑设计师的总结报告最新版.docx

-

建筑制图基础机考网考题库及复习资料.docx

-

健身房经营管理方案之欧阳科创编.docx

-

江苏省计算机二级VB考试真题及参考答案.docx

-

江西省新余市事业单位《职业能力测验》教师教育与答案.docx

-

交通信号灯及路灯施工方案.docx

-

教改课题申报书填写技巧.docx

-

教师读书活动总结4篇.docx

-

教师考核表评语.docx

-

幼儿园园务工作总结.docx

-

幼儿园中班配班个人工作计划范文五篇.docx

-

幼教考试作文写作.docx

-

热门财务述职报告锦集5篇.docx

-

人教 模块一Unit1 学案.docx

-

人教版 九年级上册 新初三暑假衔接课程 圆 第一二课时 含习题和答案教育文档.docx

-

人教版地理初二上学期综合检测卷一含答案.docx

-

人教版高二英语选修7单词表doc.docx

-

商务与经济统计作业仅供参考.docx

-

上半年安徽省安全工程师安全生产法行政处罚的概念试题.docx

-

上半年贵州省安顺市平坝区事业单位《职业能力倾向测验》试题及答案.docx

-

学年高中英语高考提能练Unit1Schoollife仿真检测灵活拆组卷牛津译林版必修1.docx

-

学年家长学校工作总结.docx

-

THE PORTABLE WEBSITE.docx

-

学校教务处工作总结4篇.docx

-

学校组织一次义卖会方案.docx

-

XX规划局大型展览馆改扩建工程项目可行性研究报告.docx

-

验工计价管理办法.docx

-

XX农家乐生态园投资经营项目商业计划书.docx

-

液晶材料市场分析报告.docx

-

XX乡村电子商务服务站项目投资建设运营方案.docx

-

农产品优质企业网站建设及运营推广可行性方案.docx

-

兰山区公共资源交易中心招聘人员招聘试题及答案解析.docx

-

农民工工资发放表.docx

-

强化公园及景区无线公共广播与背景音乐系统的设计方案.docx

-

配套K12红星歌教案 教学设计5篇.docx

-

郎溪县食品药品监督管理局招聘试题及答案解析.docx

-

平面镜成像专题训练.docx

-

盾构施工工艺工法.docx

-

强烈推荐小学二年级上册语文教案1.docx

-

普通评审表.docx

-

七年级语文下册第三单元课本重要知识点梳理.docx

-

企业人力资源管理师三级全真冲刺模拟详解.docx

-

气体灭火设计资料概要.docx

-

汽车之家驾校不教的知识17怎么样预防追尾事故.docx

-

浅论企业产权与现代企业制度的建立.docx

-

嵌合抗原受体T细胞作为溶瘤病毒载体.docx

-

桥梁模板支撑系统施工方案.docx

-

青海省司法考试《卷四》模拟试题.docx

-

晴隆县煤矿复产复工验收标准精.docx