全球新能源汽车销量锂电及电极液市场格局分析.docx

全球新能源汽车销量锂电及电极液市场格局分析.docx

- 文档编号:16273581

- 上传时间:2023-07-12

- 格式:DOCX

- 页数:9

- 大小:151.45KB

全球新能源汽车销量锂电及电极液市场格局分析.docx

《全球新能源汽车销量锂电及电极液市场格局分析.docx》由会员分享,可在线阅读,更多相关《全球新能源汽车销量锂电及电极液市场格局分析.docx(9页珍藏版)》请在冰点文库上搜索。

全球新能源汽车销量锂电及电极液市场格局分析

全球新能源汽车销量锂电及电极液市场格局分析

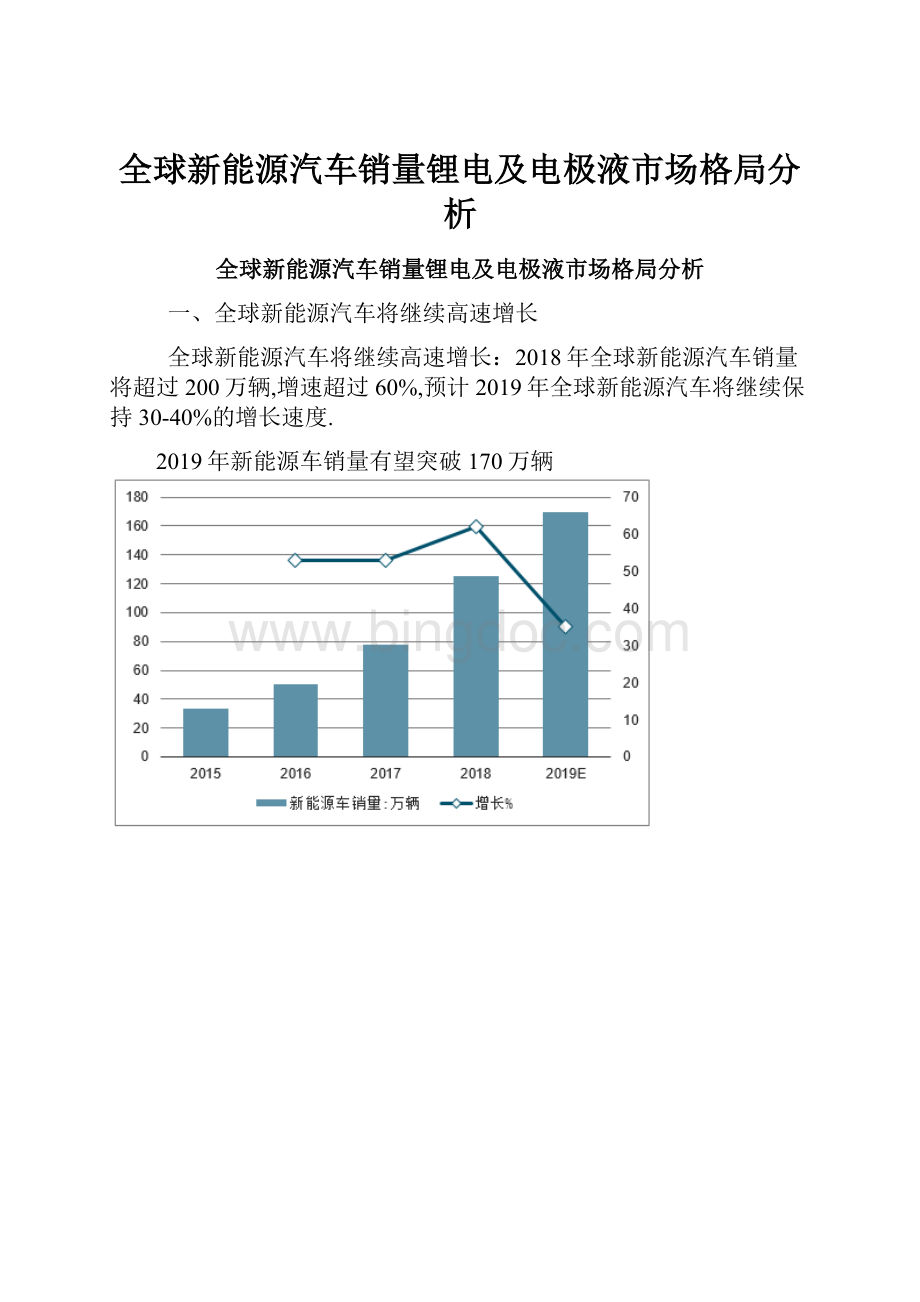

一、全球新能源汽车将继续高速增长

全球新能源汽车将继续高速增长:

2018年全球新能源汽车销量将超过200万辆,增速超过60%,预计2019年全球新能源汽车将继续保持30-40%的增长速度.

2019年新能源车销量有望突破170万辆

汽车限购城市销量占比持续下降

纯电乘用车和插电混动增长较快

2017年累计销量突破122万,同比增长58%,2018年继续保持高速增长,1-9月份全球电动汽车累计销量近130万辆,较去年同期实现了68%的增幅,预计全年超过200万辆以上.

截止2018年底,全球新能源汽车销量突破550万辆,中国累计销量300万辆左右,占比超过53%,继续领先全球.

截止2018年底全球新能源汽车销量情况

2018年全球主要国家新能源汽车销量,中国占50%以上(海外数据为1-11月份,中国为全年数据)

2018年销量排名中,比亚迪以24.8万辆的总销量,继续蝉联全球新能源汽车销量冠军.从乘用车销量来看,特斯拉销售24.5万辆成为全球乘用车销量冠军,比亚迪22.7万辆位居第二.比亚迪:

2018年全年销售24.8万辆,其中乘用车22.7万辆.特斯拉:

2018年全年的交付数据:

共交付了245240辆,其中145846辆Model3和99394辆ModelS和ModelX.宝马:

2018年共有14.3万辆BMW和MINI品牌的电动车交付,同比增长38.4%.2018年销量中欧洲占比达到50%.上汽:

预计销量14万辆.

比亚迪销量略大于特斯

特斯拉销量以Model3为主

二、锂电及电极液市场格局分析

1、锂电市场格局分析

能源汽车发展的根本原因是动力电池技术进步.一百多年以来,学术界、工业界持续探索、发展具有更高能量密度、更强综合使用性能的电化学可充电池(二次电池)体系.20世纪末-21世纪初,以钴酸锂、锰酸锂、磷酸铁锂和多元金属酸锂为正极活性材料,以石墨为负极活性材料,配合电解质(电解液)和隔膜制成的锂离子电池在能量密度、倍率性能(快充快放能力)、使用寿命(日历寿命、循环寿命)方面体现出了大幅超过原有二次电池技术的性能.其能量循环效率高,安全性不断获得改进,成本也不断降低.这一方面使得锂离子电池淘汰镍氢电池成为3C电池的标配,另一方面也意味着锂离子电池可以作为动力电池汽车的核心储能装置,提供从未实现过的200km以上的续航,满足乘用车、商用车的基本使用需求.

中国新能源汽车产业发展关键趋势仍是动力电池技术进步.纵观新能源汽车(纯电动汽车)发展历史、政策现状与技术规划并进行合理推断,新能源汽车产业发展的最大推动力在今后一段时间内的核心仍然是动力电池产业的“量变”与“质变”,而质变为王.

“量变”方面,动力电池装机量增幅将高于整车年销量增幅,成本仍将逐步下降;“质变”方面,动力电池技术发展的趋势是沿着高电池单体/系统能量密度的路径,综合考虑倍率性能、循环和日历寿命、成本和安全性等综合指标,进行现行锂离子动力电池系统下活性物质(正极材料、负极材料)和辅助组元(电解质、隔膜、封装)的技术迭代,具备技术先进性的公司将深度受益于扶持政策红利、市场占有率提升和优质车型配套溢价;享受优质动力电池供应红利的整车企业将持续协同受益.

随着乘用车在新能源汽车中的占比快速提升,三元正极材料的出货量增速将明显高于汽车销量

增长速度,根据测算,按照2019年70%的动力电池为三元电池(523),预计对应三元正极材料需求量将达到9.1万吨,同比增长将达到40%以上.

全球锂电巨头产能规划(Gwh)

2018年前三季度NCM市场份额

2018年中国动力电池装机量为56.98GWh,同比增长56%.TOP10企业合计市场占有率达到82.8%,较2017年提升2.8个百分点.动力电池第一梯队的宁德时代和比亚迪,2018年全年装机量分别为23.43GWh和11.44GWh,同比增长122%和102%;市场占有率分别为41.3%和20.1%,分别较2017年提升14个百分点和4个百分点.宁德时代在2018年也顺利登陆了创业板,并先后与北汽新能源、上汽、东风、广汽和吉利等签署战略合作协议,这几家公司均为国内新能源乘用车领先的企业,随着后续产能的释放,宁德时代市场份额有望得到进一步提升.动力电池第二梯队的国轩高科、力神、孚能科技以及比克电池市场占有率分别为5.4%、3.6%、3.3%和3.1%.

2018年1-12月中国动力电池装机量统计及增长情况

2018年中国动力电池企业装机量TOP10统计情况

从电池类型方面来看,三元电池装机量在2018年首次超过了磷酸铁锂电池装机量.2018年全年56.98GWh装机量中,三元电池装机电量约30.70GWh,同比增长92%;磷酸铁锂电池装机电量约21.57GWh,同比增长仅20%,三元电池逐渐成为市场主流.从电池形状方面来看,2018年方形电池装机电量约42.24GWh,占比74.1%;软包电池装机电量约7.62GWh,占比13.4%;圆柱电池装机电量约7.11GWh,占比12.5%.

2018年全年中国动力电池各电池类型装机电量统计及增长情况

2、电极液市场格局分析

2018年电解液出货量估计在13万吨左右,同比增长30%,随着新能源汽车销量的增长,预计2019年将继续保持20%以上的增长速度(包含消费电解液、动力电解液).过去三年以来,新宙邦&天赐材料稳居国内全两位,出货量稳步增长,行业格局稳定.

2018年前三季度电解液出货量情况(吨)

1

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 全球 新能源 汽车销量 电极 市场 格局 分析

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

《纸的发明》优质教案反思2.docx

《纸的发明》优质教案反思2.docx

-

安全生产工作表态发言稿精选汇编.docx

-

2供应商大会主持词.docx

-

3D渲染笔记教程.docx

-

7A版最新9001质量管理体系内部审核检查表.docx

-

010小语教案二上.docx

-

16年级小学生古诗文.docx

-

115米烟囱施工方案.docx

-

201X企业文化培训总结范文.docx

-

304汽水分析站热控安装分部工程施工质量验收表课件.docx

-

0831《中国音乐史》网上作业题及答案.docx

-

13142继电保护期末复习题1.docx

-

bgp自我理解.docx

-

CAD软件操作.docx

-

12年注册会计师《审计》随章考试题第三章.docx

-

18年高考生物大一轮复习阶段评估检测一.docx

-

20xx年义务教育均衡发展工作会讲话.docx

-

22教案跨越海峡的生命桥doc.docx

-

26个专题知识点精编汇总.docx

-

42式太极剑名称与动作分解.docx

-

500万吨常减压装置关键质量控制点.docx

-

3000常用汉字米字格字帖楷体.docx

-

39《劝学》导教案2.docx

-

12高中班主任评语.docx

-

18年度工作总结风景名胜区.docx

-

21世纪制浆造纸业的革命doc.docx

-

51定期巡视和典型巡视.docx

-

20XX年内蒙古特岗教师招聘考试真题及答案部分试题.docx

-

20年春北理工《计算机应用基础本》在线作业5.docx

-

101迎国庆节祝贺词60句资料doc.docx

-

40万吨铁选厂建设项目职业病危害防护设施设计D.docx

-

110kV天等站直流系统充电机及馈线屏更换工作方案要点.docx

-

南开17春秋学期《工程施工》在线作业.docx

-

南开大学15春学期《工程监理》在线作业满分答案.docx

-

南阳医专校园网络安全研究论文综述.docx

-

内蒙古包头市高二物理下学期期末.docx

-

届陕西省西工大附中高三上学期第四次适应性训练文科综合试题及答案.docx

-

年产2万吨超细胶粉项目可行性研究报告.docx

-

年产12500吨项目碳化硅可行性研究报告.docx

-

紧急突发事件处理应急预案.docx

-

路灯控制系统技术方案.docx

-

牛津苏教一下《Unit 5 On the road》教案5篇.docx

-

农产品质量安全监管工作的调研报告.docx

-

人教版学年七年级英语上册《Unit 6 Do you like bananas》同步练习含答案.docx

-

农村小学数学课堂培养学生自主学习能力的策略研究开题报告.docx

-

论文检测结果修改对策.docx

-

农业循环经济项目投资可行性研究报告.docx

-

人教部编版九年级下册《道德与法治》全册复习知识点汇总.docx

-

铝型材加工行业分析报告文案.docx

-

藕塘套养龙虾及藕塘套养泥鳅技术资料.docx

-

绿化机械设备表完整.docx