个人所得税汇算清缴授权委托书2022.xlsx

个人所得税汇算清缴授权委托书2022.xlsx

- 文档编号:14682745

- 上传时间:2023-06-26

- 格式:XLSX

- 页数:5

- 大小:23.04KB

个人所得税汇算清缴授权委托书2022.xlsx

《个人所得税汇算清缴授权委托书2022.xlsx》由会员分享,可在线阅读,更多相关《个人所得税汇算清缴授权委托书2022.xlsx(5页珍藏版)》请在冰点文库上搜索。

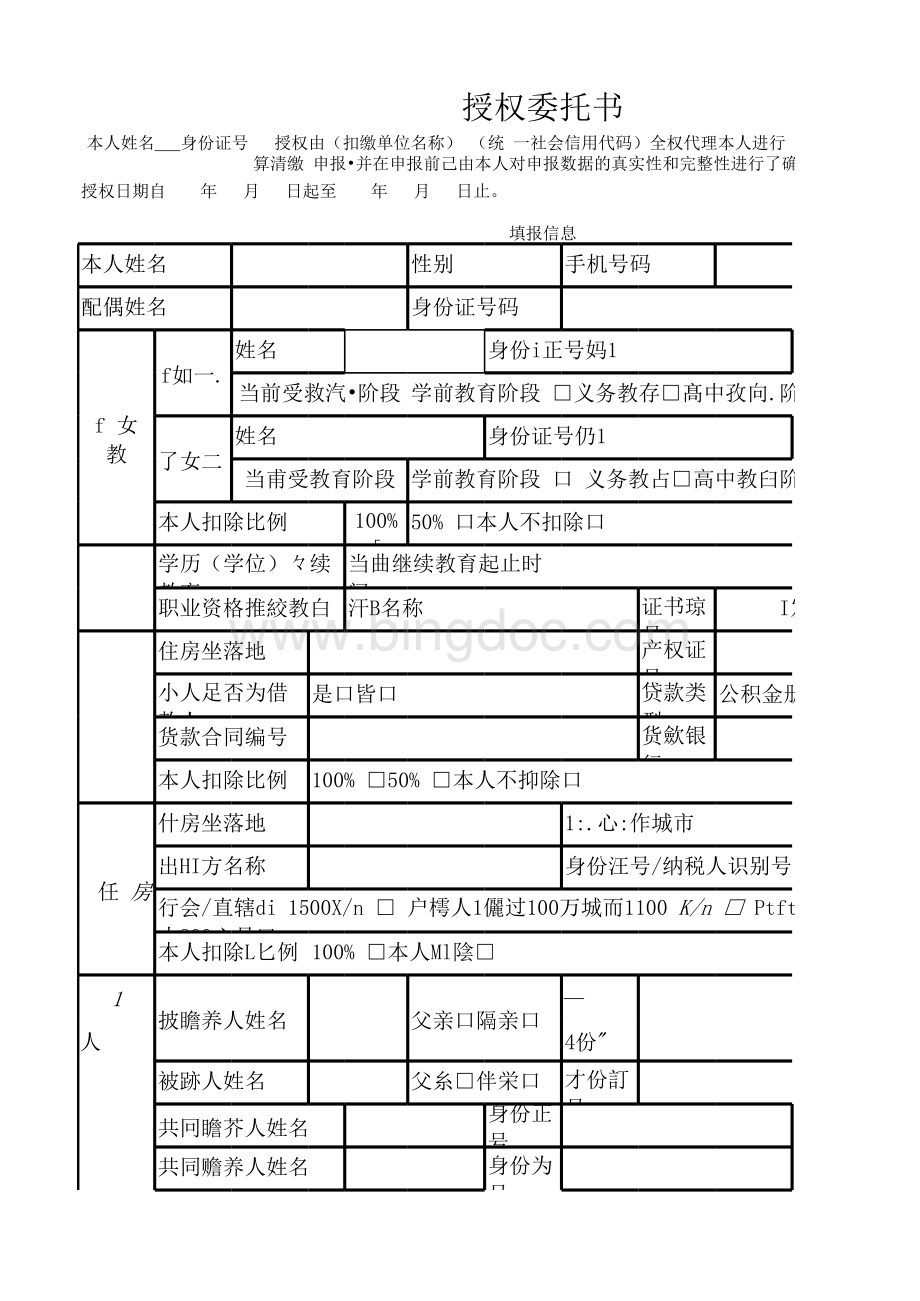

授权委托书本人姓名身份证号授权由(扣缴单位名称)(统一社会信用代码)全权代理本人进行年度的个人所得税测算及汇算清缴申报并在申报前己由本人对申报数据的真实性和完整性进行了确认。

授权日期自年月日起至年月日止。

本人签字:

填报信息本人姓名性别手机号码配偶姓名身份证号码f女教f如一.姓名身份i正号妈1当前受救汽阶段学前教育阶段义务教存髙中孜向.阶段髙等教拧口了女二姓名身份证号仍1当甫受教育阶段学前教育阶段口义务教占高中教臼阶段口商等教育口本人扣除比例100%50%口本人不扣除口学历(学位)续教育当曲继续教育起止时间职业资格推絞教白汗B名称证书琼号I发证H期住房坐落地产权证号小人足否为借款人是口皆口贷款类型公积金册款口布业货款口货款合同编号货歛银行本人扣除比例100%50%本人不抑除口任房什房坐落地1:

.心:

作城市出HI方名称身份汪号/纳税人识别号行会/直辖di1500X/n户樗人1儷过100万城而1100K/nPtftAl1100万以卜城小800心月口本人扣除L匕例100%本人Ml陰1披瞻养人姓名父亲口隔亲口人4份被跡人姓名父糸伴栄口才份訂号共冋瞻芥人姓名身份正号共同赡养人姓名身份为号共岡赡笄人姓名身份心大病医疗思看姓名身份江号勺纳税人矢系思#件名身份证号与纳鋭入关系及药费总金额1欧保内根俏后个人贝担佥额|本人扣除比例|100%本人不扣除木人是否打其他收入1劳务报酸口稿部特。

权使用费口其他收入金働本人全年次性奖金是否并入综合所得计算个人所有税是口MJ是否同愈山扣缴义务人测耸启代为选择最优方案同意句本人是否为残疾人足否口冇无两处以上任职受原单位Yj无口是否选幷在扣缴地申报个,是否迭择退税a否口开户行名称|银行卡号注:

意事顼:

1、残疾人需提供残疾证复印件;2、银行K必须为本人银行KJ1为I类K账户,否则不能中请退税;3、以上填写内容相关资料无需向税务机关报送.但依据税收征管法及个人所得税法等法律规定,相关资料需纳税人及代扣义务人妥善保存5年以备事后核验。

填表说明:

子女教育:

每个子女每月I。

元.自子女满3周岁当月起至高等教育结束当JJ,由父母分摊扣除,或由其中方企部扣除。

继续教育:

学历教育毎月400兀,同-学历(学位)继续教育扣除期限不超过48个月;职业资格继续教育支出,在取得证书当年,按照3600元定额扣除。

住房贷款:

纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者貝.配偶购买中国境内住房,发生的首套住房贷款利息支出.在实际发生贷款利息的年度.按照毎月1000元的标准定额扣除,扣除期限最长不超过240个月。

纳税人只能亨.受一次苜套住房贷款的利息扣除。

由本人或者配偶其中方扣除,也可以分摊扣除。

住房租金:

1.宜辖市、省会(首府)城市,计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;2.除第一项所列城市以外.市辖区户籍人口超过10。

万的城市,扣除标准为毎月1100元;市辖区户籍人曰不超过10。

万的城市,扣除标准为每月800元。

赂养老人:

纳税人为独生子女的.每月扣除2000元,非独生子女的.由其与兄弟姐妹分摊每月2000元的扣除额.每人分摊的额度不能超过每月1000元。

监养老人:

纳税人为独生子女的.每月扣除2000元.非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额,每人分摊的额度不能超过每月1000元。

被赡养人是年满60岁的父母,及子女均己去世的年满60岁的祖父母、外祖父母。

大病医疗:

在个纳税年度内,纳税人发生的与基木医保相关的医药費用支出,扣除魔保报销后个人负担(指医保日录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

可以本人或者配偶扣除,未成年了女发生的医药费支出选择由其父母一方扣除。

不办理汇算清缴申报情形:

纳税人年度汇算需补税但年度综合所得收入不超过12万元的;纳税人年度汇算需补税金额不超过400元的;纳税人己预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

配偶情况有口无口出生H期出生口期1学历教育阶段I贷款起止U期|租货起止口期|出生日掰出生日期分揍力式,平均分摊口贻糸人约定分见被赂券人折花分押本人姓名身份证号授权由(扣缴单位名称)(统一社会信用代码)全权代理本人进行年度的个人所得税测算及汇算清缴申报并在申报前己由本人对申报数据的真实性和完整性进行了确认。

本人签字:

学前教育阶段义务教存髙中孜向.阶段髙等教拧口学前教育阶段口义务教占高中教臼阶段口商等教育口I发证H期公积金册款口布业货款口身份汪号/纳税人识别号行会/直辖di1500X/n户樗人1儷过100万城而1100K/nPtftAl1100万以卜城小800心月口爪人口叫衣成年于女口本人口配偶末成什r女口!

A否口欧保内根俏后个人贝担佥额|本人扣除比例|100%本人不扣除Yj无口是否选幷在扣缴地申报个,子女教育:

每个子女每月I。

元.自子女满3周岁当月起至高等教育结束当JJ,由父母分摊扣除,或由其中方企部扣除。

继续教育:

学历教育毎月400兀,同-学历(学位)继续教育扣除期限不超过48个月;职业资格继续教育支出,在取得证书当年,按照3600元定额扣除。

住房贷款:

纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者貝.配偶购买中国境内住房,发生的首套住房贷款利息支出.在实际发生贷款利息的年度.按照毎月1000元的标准定额扣除,扣除期限最长不超过240个月。

纳税人只能亨.受一次苜套住房贷款的利息扣除。

住房租金:

1.宜辖市、省会(首府)城市,计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;2.除第一项所列城市以外.市辖区户籍人口超过10。

万的城市,扣除标准为毎月1100元;市辖区户籍人曰不超过10。

万的城市,扣除标准为每月800元。

赂养老人:

纳税人为独生子女的.每月扣除2000元,非独生子女的.由其与兄弟姐妹分摊每月监养老人:

纳税人为独生子女的.每月扣除2000元.非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额,每人分摊的额度不能超过每月1000元。

大病医疗:

在个纳税年度内,纳税人发生的与基木医保相关的医药費用支出,扣除魔保报销后个人负担(指医保日录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

分揍力式,平均分摊口贻糸人约定分见被赂券人折花分押个个人人所所得得税税汇汇算算清清缴缴授授权权委委托托书书本人姓名身份证号授权由(扣缴单位名称)(统一社会信用代码),全权代理本人进行年度的个人所得税测算及汇算清缴申报,并在申报前己由本人对申报数据的真实性和完整性进行了确认。

授权日期自年月日起至年月日止。

本人签字:

填填报报信信息息本人姓名性别身份证号码手机号码配偶有口无口性别身份证号码子女教育子女一姓名身份证号码出生日期当前受教育阶段学前教育阶段口义务教育口高中教育阶段口高等教育口子女二姓名身份证号码出生日期当前受教育阶段学前教育阶段口义务教育口高中教育阶段口高等教育口子女三姓名身份证号码出生日期当前受教育阶段学前教育阶段口义务教育口高中教育阶段口高等教育口本人扣除比例100%口50%口本人不扣除口继续教育学历(学位)继续教育当前继续教育起止时间学历教育阶段职业资格继续教育证书名称证书编号发证日期住房贷款住房坐落地本人是否为借款人贷款合同编号本人扣除比例住房租金住房坐落地出租房名称省会/直辖市1500元/月口人口超过100万城市1500元/月口人口100万以下城市800元/月本人扣除比例100%口本人不扣除口赡养老人被赡养人姓名身份证号父亲口母亲口出生日期被赡养人姓名身份证号父亲口母亲口出生日期共同赡养人姓名身份证号平均分摊口赡养人约定分摊口被赡养人指定分摊口共同赡养人姓名身份证号平均分摊口赡养人约定分摊口被赡养人指定分摊口共同赡养人姓名身份证号平均分摊口赡养人约定分摊口被赡养人指定分摊口大病医疗患者姓名身份证号与纳税人关系本人口配偶口未成年子女口患者姓名身份证号与纳税人关系本人口配偶口未成年子女口医药费总金额医保个人负担金额本人扣除比例100%口本人不扣除口3岁以下婴幼儿照护婴幼儿一姓名身份证号码出生日期婴幼儿二姓名身份证号码出生日期婴幼儿三姓名身份证号码出生日期本人其他收入劳务报酬口稿酬口特许权使用费口其他收入金额(元)本人全年一次性奖金是否并入综合所得是口否口是否同意由扣缴义务人代为选择最优方案同意口不同意口本人是否为残疾人是口否口两处以上受雇单位是口否口在扣缴地申报个税是口否口是否选择退税是口否口开户行名称银行卡号注意事顼:

1、残疾人需提供残疾证复印件;2、银行卡必须为本人银行卡,且为I类账户,否则不能申请退税;3、以上填写内容相关资料无需向税务机关报送.但依据税收征管法及个人所得税法等法律规定,相关资料需纳税人及代扣义务人妥善保存5年以备事后核验。

4、填表说明:

(一)子女教育:

每个子女每月1000元,自子女满3周岁当月起至高等教育结束。

可由父母分摊扣除,或由其中一方全部扣除。

(二)继续教育:

学历教育毎月400元,同一学历(学位)继续教育扣除期限不超过48个月;职业资格继续教育支出,在取得证书当年,按照3600元定额扣除。

(三)住房贷款:

纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者为配偶购买中国境内住房,发生的首套住房贷款利息支出.在实际发生贷款利息的年度按照毎月1000元的标准定额扣除,扣除期限最长不超过240个月。

纳税人只能亨.受一次苜套住房贷款的利息扣除。

由本人或者配偶其中方扣除,也可以分摊扣除。

(四)住房租金:

1.直辖市、省会(首府)城市,计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;2.除第一项所列城市以外市辖区户籍人口超过10万的城市,扣除标准为毎月1100元;市辖户籍人口不超过10万的城市,扣除标准为每月800元。

(五)赡养老人:

纳税人为独生子女的,每月扣除2000元,非独生子女的由其与兄弟姐妹分摊每月2000元的扣除额,每人分摊的额度不能超过每月1000元。

不可以由其中一个单独扣除。

被赡养人是年满60岁的父母,及子女均己去世的年满60岁的祖父母、外祖父母。

(六)大病医疗:

在个纳税年度内,纳税人发生的与基木医保相关的医药費用支出,扣除医保报销后个人负担(指医保日录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

可以本人或者配偶扣除,未成年子女发生的医药费支出选择由其父母一方扣除。

(七)自2022年1月1日起,纳税人照护3岁以下婴幼儿子女的相关支出,在计算缴纳个人所得税前按照每名婴幼儿每月1000元的标准定额扣除。

具体扣除方式上,可选择由夫妻一方按扣除标准的100%扣除,也可选择由夫妻双方分别按扣除标准的50%扣除。

监护人不是父母的,也可以按上述个税新政规定扣除(八)不办理汇算清缴申报情形:

纳税人年度汇算需补税但年度综合所得收入不超过12万元的;纳税人年度汇算需补税金额不超过400元的;纳税人己预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 个人所得税 汇算 授权委托书 2022

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

冰点文库所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

“安全培训随机抽查”管理制度.doc

“安全培训随机抽查”管理制度.doc

-

“爱学习爱劳动爱祖国”主题班会教案.doc

-

“遨游汉字王国”综合性学习活动方案.doc

-

“费马点”与中考试题.doc

-

“的、地、得”区分技巧及100练习题(附答案).docx

“代位求偿”案件索赔申请书(责任对方为机动车方)【范文】.xls

“代位求偿”案件索赔申请书(责任对方为机动车方)【范文】.xls

-

“525心理健康节心理健康活动”活动策划书.docx

-

“厂中厂”安全生产管理协议书.docx

-

“抖音同城获客码”商家管理系统销售合同.docx

-

“磁铁”单元项目式学习设计.docx

-

“富山海”轮与“GDYNIA”轮碰撞事故调查报告.doc

-

“525“大学生心理健康日系列活动策划书(通用8篇).docx

-

“不唯上、不唯书、只唯实”学习心得体会.docx

-

“的地得”的用法及练习.doc

-

“的地得”100题附答案.doc

-

“奥特曼”崇拜在幼儿德育中的运用.doc

-

“分数乘整数”课堂实录与评析.doc

-

“弘扬民族精神凝聚抗疫力量”非连续性文本阅读训练及答案.docx

-

“囚徒困境”视角下我国的食品安全问题分析.doc

-

“三个课堂”教学工作安排.docx

-

“文明校园拒绝欺凌”主题班会设计教案.docx

-

《“8”字跳长绳》教案.doc

-

“互联网+教育”调查问卷.docx

-

“平安校园”主题班会教案.doc

-

“书香墨韵”读书节活动方案.docx

-

“文明礼仪伴我行”演讲比赛活动方案.doc

-

“养成良好卫生习惯”活动方案.doc

-

“胖东来”的发展现状分析.doc

-

“职业高原”现象分析与应对策略.doc

-

《CAD制图》教学大纲.doc

-

“快乐”主题班会活动设计教案.docx

-

“使用与满足理论”视角下的移动短视频研究——以抖音App为例.docx

-

网页设计师的职业规划及计划.docx

-

素食餐厅商业计划书.docx

-

水库工程监理工作手册.docx

-

微粉秤使用维护手册簿.docx

-

所有关于瞳孔知识的总结.docx

-

太阳能污泥干化技术.docx

-

水台教学设计中餐烹饪教学设计.docx

-

围墙工序报验全.docx

-

体育理论考部分练习及答案.docx

-

未来的我作文15篇范文.docx

-

税务会计与筹划习题答案之令狐文艳创作.docx

-

天猫活动策划方案.docx

-

文物保护专项施工方案设计.docx

-

司法所矫正工作计划模板doc.docx

-

铁路系统先进党支部事迹材料.docx

-

我心中的思政课征文共17页.docx

-

四路抢答器完整版.docx

-

通识课《制胜一部孙子傲商海》章节答案.docx

-

四年级下英语知识点汇总.docx